서 론

해외 광업가치 평가 규정의 구조 및 특징

광업자산 가치평가 규정의 주요 내용

원칙(Principles)

평가자(Qualified Valuator)

자원량(Resources)과 매장량(Reserves)

평가방법론(Valuation Method)

평가보고서(Valuation Report)

해외 광업자산 가치평가 규정 추진 사례

한국의 광업자산 가치평가 현황과 시사점

서 론

자원개발 산업의 글로벌화와 기업 간 공동 투자 및 합병이 빈번하게 발생하는 최근 기업 환경에 있어 자원개발프로젝트의 신뢰성 높은 표준화된 정보 공개는 자원개발사업 주체와 투자자에 필수불가결한 요소가 되고 있다. 이러한 이유로 자원개발 프로젝트의 정보 보고 및 공개 방법의 제도적 규정화와 국제적 표준화를 위한 각국의 노력이 확산되고 있다.

광업자산 가치평가 표준화 및 제도적 규정화는 일반적으로 각 나라의 금융거래규제기관이 주체가 되어 광업관련 협회 및 학회 등의 기술적 지원을 통해 이루어지는데, 매장량 정보 및 광업자산의 평가와 관련된 주요 대상 항목, 평가방법 및 정보공개 방법 등이 포함 된다.

본 연구에서는 우선, 광업자산 가치평가 규정 제정과 관련된 기본원칙(Principles), 요구사항(Requirements) 및 지침(Guidance) 등이 어떻게 이루어져 있는지를 살펴보고자 한다. 또한 광업 선진국인 호주, 캐나다, 남아프리카공화국의 자산가치 평가규정의 특징과 내용을 비교 검토하고, 이를 바탕으로 우리나라의 관련제도 적용과 관련한 시사점을 도출해 보고자 한다.

해외 광업가치 평가 규정의 구조 및 특징

해외 광업가치 평가 규정들은 일정기간 이상의 경력을 가진 전문가가, 표준화된 매장량 분류에 따라 명확한 용어를 사용하여 평가의 대상, 절차, 전제조건, 결과 해석 등을 구체적이고 명확하게 제시하도록 규정화하고 있다. 평가의 한계, 평가 비교 등도 제시하도록 하여 평가보고서의 독자에게 정확한 평가 내용과 구체적 정보를 전달하여 피평가자 또는 독자가 스스로 의사결정을 할 수 있도록 하고 있다. 이를 위해서는 평가자에게 많은 권한부여와 함께 의무부담을 지게하고 있다. 그래서 평가자의 자격요건은 전문성뿐만 아니라, 의도적 평가 조작이나, 평가 내용 미공개 등에 따른 책임을 부과하기 위해 반드시 징계 등 행동 규범을 가진 전문기관 소속이어야 한다. 그리고 매장량(Reserve)과 자원량(Resource)은 가치평가결과의 오류를 줄이기 위해서 표준화된 명명법(Standardized Nomenclature)에 따라 CRIRSCO(국제매장량평가위원회)의 분류와 기준에 따라 사용해야 한다.

해외의 광산 가치 평가 규정들은 평가의 기본 원칙(Principles), 평가 보고서가 다루어야하는 내용에 해당하는 요구사항(Requirements), 요구사항에 대한 작성지침(Guidance), 평가보고서에 제시되어야 할 사항, 평가보고서에 사용하는 용어(Glossary)의 정의와 범주 등으로 구성된다(Table 1). 요구사항에서는 가치 평가 수행 시 이루어져야하는 최소 요구사항과, 요구사항의 적용을 돕기 위한 추가적 지침을 제공하고 있다.

Table 1. Outline of mining assets valuation codes

광업자산 가치평가 규정의 주요 내용

원칙(Principles)

평가 및 평가보고서 작성 시 반드시 따라야하는 기본 원칙(Principles)은 전문성(Competence), 구체성(Materiality), 투명성(Transparency)이며, 이러한 기본 원칙 이외에도 객관성 및 합리성의 준수가 필요하다.

전문성(Competence)의 충족을 위해서는 평가자(혹은 평가기관)가 평가보고서를 작성할 능력이 충분하다는 것에 대한 입증이 필요하다. 즉, 광물 자산의 특성, 적용된 가치의 기준, 대상 광물에 대한 관련 기술에 대한 이해와 평가가 가능한 광업 또는 석유공학, 가공, 수리, 환경 평가, 사회적 영향, 지역 지리학, 미시 및 거시 자원경제학, 금융, 세무 및 정부 세금 부과금, 자산과 광물 및 기타 관련 법률, 대량 수송, 마케팅과 같은 광범위한 전문 영역에서의 심층적인 이해가 필요한바, 대부분의 경우 평가자는 이들 각 분야별 역량이 있는 전문가와 함께 평가를 수행하게 된다.

구체성(Materiality)은 특정 정보가 가치 평가와 관련 있는지 여부를 결정하는 핵심 원칙이다. 구체성 확보를 위해 평가자는 평가 보고서에서 입력 변수, 리스크, 제한 사항 및 영향에 관한 모든 중요한 가정을 명확하게 제시해야하며, 정확하거나 신뢰할 수 있는 정보를 얻는 것이 불가능하거나 비현실적이라고 판단하는 경우, 이를 반드시 평가 보고서에 명시해야 한다.

투명성(Transparency)은 평가 과정과 결과를 충분히 이해할 수 있도록 명확하고 분명하게 정보를 제공하여, 잘못된 의미 또는 결론의 도출 가능성을 최소화 하여야 함을 의미한다. 즉, 평가자는 주관성을 최소화 하며 보고 결과의 객관성 확보를 위해 서술 방법을 쉽고 명확하게 제시하여야 한다.

평가자(Qualified Valuator)

평가자는 광물자산평가에 대한 경험과 전문성이 입증된 자로, 전문협회의 구성원이거나 규제를 받는 사람이어야 한다. 세계 규정인 IMVAL Template에는 평가자의 경험에 대한 규정이 구체적이지 않으나, 캐나다, 호주 및 남아프리카공화국 등의 국별 규정에서는 최소 5년, IVS는 4~5년의 관련 분야 경험을 요구하기도 한다(Table 2). 평가자는 광물 자산 평가 및 평가 보고서 작성에 사용되는 특정 기술 정보 및 자료의 확인 및 분석에 역량이 있는 전문가와 함께 보고서를 작성할 수 있으며, 이러한 전문가에 대한 자격 요건도 Table 2와 같이 규정하고 있다.

Table 2. Requirements of Qualified Valuator in mining asset valuation codes

CIMVal(2003), Valmin(2015), Samval(2016).또한 평가자는 평가보고서 및 결과에 대한 전반적 책임이 부과되며, 책임이 부과된 평가자는 보고서 내에 기재되어야 한다. 특히 책임이 부과되는 주요 사항은 다음과 같다.

① 평가 접근법 및 방법의 선택

② 평가 및 정보의 검토에 도움을 제공한 전문가의 자격적합성과 경험 보유 여부 및 보고서에서의 그 도움 내용의 공개와 동의

③ 템플릿, 해당 코드 또는 표준의 요구사항 및 적용 가능한 다른 원칙의 준수

④ 평가에 사용된 정보, 해석, 논의, 결론, 예측 및 변수의 타당성 평가

⑤ 관련 관할 구역의 평가 및 평가보고서에 적용되는 법률 및 규정 요건 준수 등

자원량(Resources)과 매장량(Reserves)

평가 또는 평가보고서에 대상 광물의 부존량이 사용되거나 참조될 때, 명확한 기준의 표준화된 명명법(Standardized Nomenclature)을 따라 자원량(Resources)과 매장량(Reserves)의 정의를 사용해야 한다. 이를 위해 해당국의 매장량 평가 정의(예, 캐나다는 NI 43-101, 호주는 JORC 등)나 CRIRSCO(국제매장량평가위원회)의 정의와 분류를 따라야 한다.

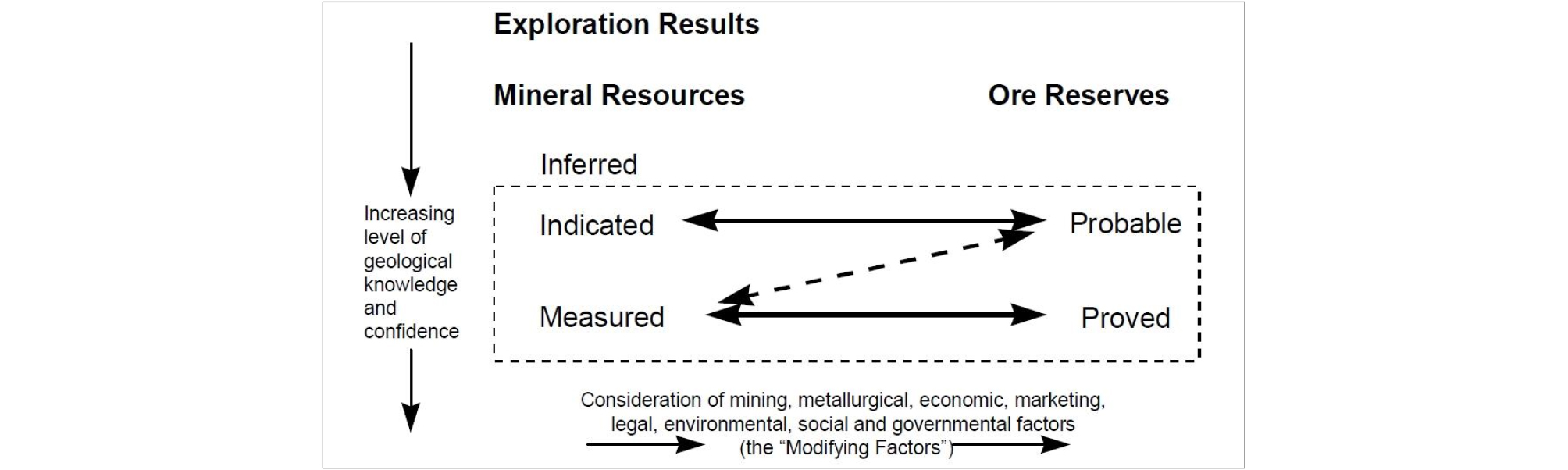

자원량(Resources)은 지질학적 정보와 탐사의 결과로 얻어진 유용광물의 부존량으로 추산되며, 채굴을 가정했을 때 경제성에 대한 합리적인 전망이 있어야 한다. 지질학적 증거와 신뢰도의 증가에 따라, Measured/ Indicated / Inferred Resource로 세분한다(Fig. 1). 매장량(Reserves)은 자원량(Resources) 중 채광에 영향을 미치는 ‘변경요인’에 대한 다각적인 검토 후 산정된 경제적으로 채굴 가능한 양으로 정의된다(Fig. 1). Proved / Provable Reserve로 세분되며, Provable Reserve는 Measured Resource 또는 Indicated Resource에서, Proved Reserve는 Measured Resource에서‘변경요인’을 다각적으로 검토한 후 경제적으로 채굴 가능한 양만큼 전환된다.

평가방법론(Valuation Method)

일반적으로 가치의 기준으로 시장 가치(Market Value)를 사용하나, 공정 가치(Fair Value), 공정 시장 가치(Fair Market Value), 투자 가치(Investment Value) 또는 합성 가치(Synergistic Value)와 같은 다른 가치의 기준을 사용하기도 한다.

규정들은 평가 방법 선택에 대한 구체적인 지침을 제공한다. 그러나 선택한 평가 접근 방법에 대해서는 평가자의 재량권을 보장한다. 세 가지 평가 접근 방식(소득, 시장 및 비용)을 모두 고려하고 논의해야하며, 최소 이 기준의 두 가지 이상을 채택해야한다고 규정하고 있다. 하나의 접근 방식을 배제하거나 단일 접근 방식에 의존하는 평가자는 선택 및 선택한 방법에 대한 한계에 대해 충분히 설명해야 한다. 각 평가 방법은 시간과 상황에 따라 달라질 수 있는데, 가장 적절한 평가 접근법은 개발 단계, 가치의 기준, 평가 정보 및 데이터의 가용성, 시장에서 사용되는 접근법 및 방법 등 몇 가지 요인에 따라 차이가 나타나게 된다.

자원개발사업 평가 접근법은 시장접근법(Market Approach), 수익접근법(Income Approach), 비용접근법(Cost Approach)등 3가지로 나눌 수 있다(Table 3). 수익접근법(income approach)은 자산이 미래에 벌어들일 이익을 현재가치로 환산하는 방법이다. 구체적인 형태로는 미래의 배당이나 이익을 현재가치로 할인하는 현금흐름할인모형, PER나 PSR와 같은 지표를 이용하는 승수모형, 자산가치와 수익가치를 기계적으로 결합하는 본질가치모형 등이 있다. 현금흐름할인모형은 미래 수익의 크기, 발생기간, 위험, 할인율 등을 추정하는 데 어려움이 있다. 승수모형은 정상적 이익을 정의하기 어렵고 산업평균이 과연 적절한 비교기준이 되는가의 문제가 있다. 본질가치모형은 자산가치와 수익가치 사이의 가중치 선정이 자의적이라는 문제가 있다. 비용접근법(cost approach)은 자산을 획득하기까지 투입된 비용을 합산해 가치를 평가하는 방법이다. 현재까지 투입된 비용을 구별할 수 있으며 그 소요액이 적절한지가 논의의 출발점이 된다. 또 투자된 비용과 무형자산의 가치는 별개인 경우가 많다. 시장접근법(market approach)은 시장에서 이뤄진 거래 사례를 이용해 평가하는 방법으로 거래사례비교법과 주식가격비교법으로 구분된다. 전자는 유사한 자산의 거래사례를 가지고 추정하는 방법이며, 후자는 유사한 자산을 보유한 기업의 주식가격을 가지고 판단하는 방법이다. 거래사례비교법을 이용하려면 독립적 주체 간에 공정하게 거래된 사례의 세밀한 자료가 필요하다. 그러나 대부분의 경우에 이러한 자료는 기밀적 요소가 많아서 자료 취득이 제한적이다. 주식가격비교법이 적용되기 위해서는 해당기업이 여러 종류의 자산을 보유하지 않고 분석대상자산이 해당기업의 핵심자산이어야 한다는 전제가 필요하다.

Table 3. Classification of Valuation Approaches and Methods

CIMVal(2003).각 평가 방법은 시간과 상황에 따라 달라진다. 가장 적절한 평가 접근법은 개발 단계, 가치의 기준, 평가 정보 및 데이터의 가용성, 시장에서 사용되는 접근법 및 방법 등 몇 가지 요인에 따라 결정된다(Table 4). 채택된 평가 접근법 및 방법의 결과를 분석하고 가치에 대한 결론적인 의견으로 조정해야 하며, 특정 가치의 제거를 포함하여 다른 평가 접근법 또는 방법보다 높은 가중치를 부여하는 이유를 명시해야한다. 가치의 의견은 값의 범위 또는 단일 값으로 표시될 수 있다. 결정된 가치의 기준이 시장 가치인 경우, 평가자는 적용된 모든 평가 방법에 대한 정보가 해당 시장 참여자의 기대와 인식을 포함하여 관련 시장에서 도출되는지 확인해야 한다.

Table 4. Relationship between stages of development and valuation approaches for Mineral Assets

Samval, 2016.평가보고서(Valuation Report)

평가 보고서(Valuation Report)는 관련 국가 코드 또는 표준과 법률 및 규정 요건을 준수하는 광물 자산의 평가 결과를 보고하는 문서로 최소한 아래의 정보를 포함해야한다.

∙ 광물 자산 정의

∙ 평가의 의도된 용도 및 사용자, 평가의 사용 또는 배포에 대한 제한사항

∙ 평가의 목적

∙ 가치의 기준

∙ 보고서 작성 일자 및 평가 일자(유효일)를 같이 기재하여 혼란을 완화할 것

∙ 작업 범위

∙ 평가할 광물 자산의 지질학적 설명 및 평가 일자에 해당 광물 자산의 탐사, 개발, 생산에 대한 세부 사항

∙ 가정, 리스크, 제한 사항

∙ 사용된 평가 접근법 및 방법, 각 방법에서 도출된 가치 추정치

∙ 도출된 가치 추정치의 조정

∙ 가치에 대한 의견

∙ 평가자가 자료 이용 및 설명이 가능한 경우, 평가 일이 특정기간 이내인(예, 3년) 동일 광물 자산에 대한 평가로부터 가치 공개, 3년 내의 평가 일을 가진 평가는 평가자의 재량에 따라 포함될 수 있음

∙ 데이터를 포함한 정보의 출처와 추가적인 입증 없이 정보가 신뢰할 수 있는 것으로 받아들여졌는지 여부에 대한 언급

∙ 광물 자산에 대한 현장 방문이 이루어졌는지 여부에 대한 언급

∙ 평가자 및 모든 전문가의 경험, 자격요건 및 신원, 책임이 있는 평가 보고서의 영역

∙ 평가자와 모든 전문가의 독립성 여부 언급

∙ 해당 광물 자산에 대한 개인적인 이익이나 잠재적 이익 공개를 포함하고 평가자의 전문성과 현장 검사 날짜 명시

해외 광업자산 가치평가 규정 추진 사례

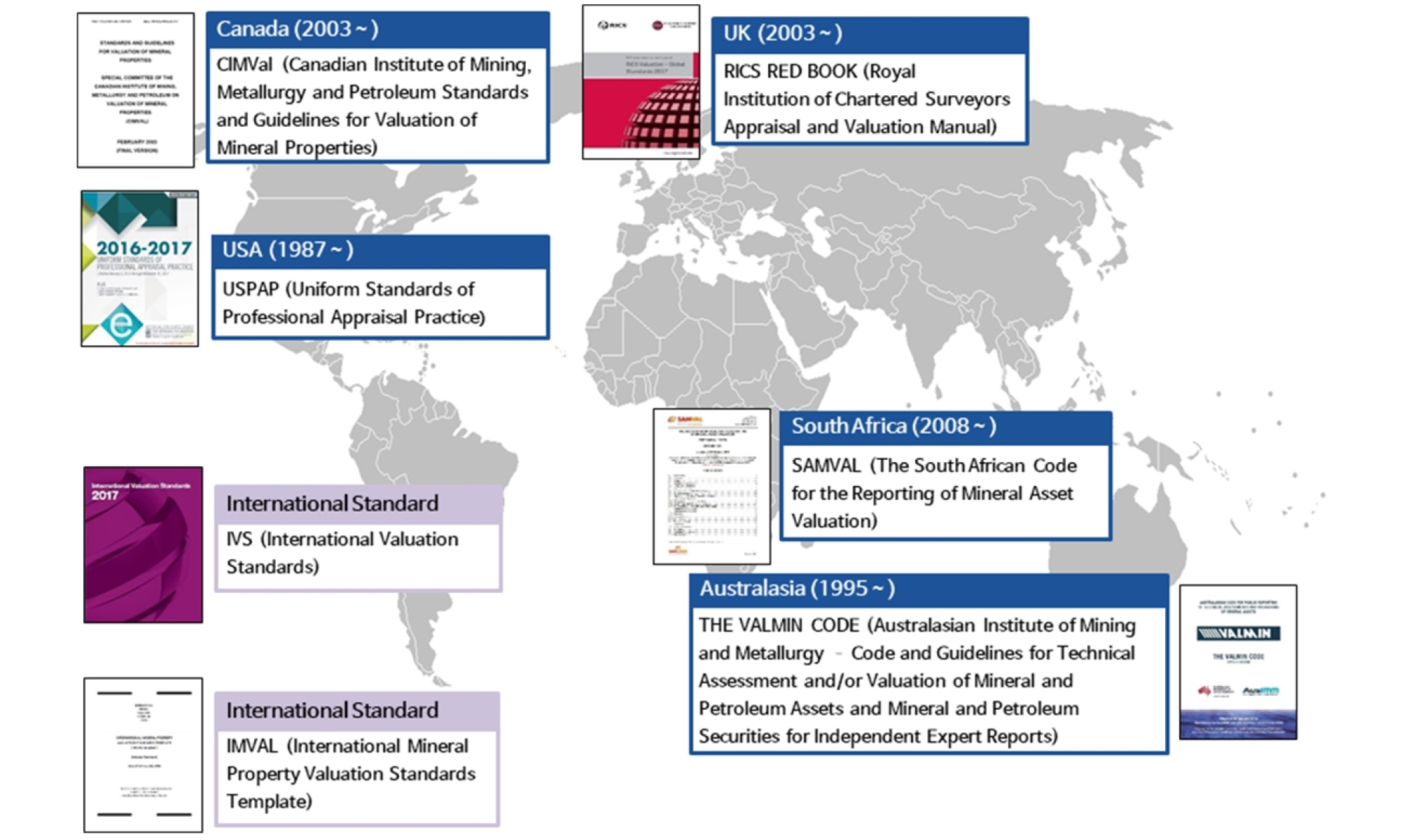

광산 자산 가치 평가에 대한 것은 호주 VALMIN, 캐나다 CIMVal, 남아프리카공화국 Samval 등의 국제 코드 또는 표준이 존재한다. 호주는 1995년 JORC Code에 뒤이어 광산 자산 가치 평가 보고에 초점을 맞추어 VALMIN Code (1995년)를 개발하고 사용하고 있다. 이를 벤치마킹하여 캐나다 CIMVal(2003년), 남아프리카공화국 Samval(2008년) 등이 광물 자산 평가 보고로 개발되었다(Fig. 2). 세 가지 평가 코드 이외에도 미국에서 사용되는 USPAP(Uniform Standards for Professional Appraisal Practice)는 광업 자산을 위한 특정 규정이 없어 미국 내에서만 사용하도록 제한되어 있다. 이 코드들은 많은 유사점을 가지고 있지만, 구조, 정의, 범위, 요구사항 등의 일부 차이를 가진다.

이러한 국가별 경제성 평가 코드들은 위원회(연구기관, 전문협회 등으로 구성)를 구성하여 초안 작성 후, 설명회, 온오프라인 로드쇼 등의 과정을 이해관계자들 간의 공감대 형성한 후 제정 또는 개정이 이루어졌다. 실례로, 호주 VALMIN Code 2015년의 개정안은 2010년에 개정초안을 작성 후 4~5년간 설명회 등을 거쳐 확정되었다.

호주의 VALMIN Code(현재 Australasian Code for Public Reporting of Technical Assessments and Valuations of Mineral Assets로 명칭)는 1995년 2월 AusIMM(Australasian Institute of Mining and Metallurgy)에 의해 처음으로 채택되었다. 수차례 개정판이 출판되었으며, 2015년 개정판이 최신이다. VALMIN Code는 석유, 가스를 포함한 모든 광물의 기술 및 가치 평가 보고에 적용 가능, 평가자와 평가 업체 사이의 기밀 정보 처리를 위한 절차 제공, 평가 업체 및 전문가에 대한 공식적인 위임 허용, 특정 평가방법론을 규정하지 않은 유연성, 평가자는 평가 기본 원칙을 준수함을 증명해야 한다는 등의 특징을 가지고 있다.

캐나다 CIM(The Canadian Institute of Mining, Metallurgy and Petroleum)은 2003년 3월 CIMVal Standards and Guidelines for Valuation of Mineral Properties를 채택했다. CIMVal Code는 호주의 VALMIN Code와 달리 석유 및 가스를 제외한 광물 자산의 평가에 적용되며, 의무지침과 비의무지침 두 개의 부분으로 나누어져 있다. CIMVal Code는 평가보고서가 다루어야하는 20개의 내용에 해당하는 권장 목차를 개략적으로 설명하고, 각 절에서 논의해야 할 사항에 대해 권장사항을 제공한다. 권장 목차는 소유권 및 사업진행 이력, 지질, 매장량 및 자원량, 자원처리, 환경 고려 사항 등을 포함한 부동산 세부 정보 등이다. 또한 기술 보고서가 평가보고서에 참고 자료로 추가 또는 통합될 수 있다.

남아프리카공화국 Samval Code(The South African Code for the Reporting of Mineral Asset Valuation로 명칭)는 2008년 4월 공식적으로 채택되었다. Samval Code는 SAIMM (The Southern African Institute of Mining and Metallurgy)에 의해 개발되었다. Samval Code는 2009년 7월 개정되었다. Samval Code는 광물 자산 평가에 관한 공공보고서에 적용되며 공공보고서는 투자자들에게 정보를 제공하기 위해 준비된 연간 및 분기별 보고서, 추정치 및 기타 보고서를 광범위하게 포함한다. Samval Code는 VALMIN의 원칙에 기초하여 모델링 되었지만, 평가자의 판단과 권한의 과도한 허용으로 인해 규정 적용의 모호함을 가지고 있다. 평가자나 의뢰 기관이 기본 원칙을 준수했음을 입증할 수 있는 근거 기준도 없으며 이는 정량적인 경험 기준이 없는 요구 사항에서 특히 두드러진다.

2016년 1월 미국의 SME(USA-based Society for Mining, Metallurgy, and Exploration)은 ‘SME Valuation Standards’ 초판을 발간하였으며, IIMA(The USA-based International Institute of Mineral Appraisers)는 템플릿을 기반으로 한 일련의 평가 기준을 채택하여 승인하였다.

한편 광업자산 거래가 국제적으로 이루어지면서 가치 평가에 대한 국제적 표준화 필요성이 대두되면서 각국 가치 평가 규정의 기준 및 개념을 통합하여 국제적으로 통용될 수 있는 기준을 수립하기 위한 작업도 진행되었다. 이러한 첫 번째 노력의 일환으로 마련된 GN-14는 2007년 국제 가치 평가 표준(IVS) 일부로 출판되었다가 2010년이후 삭제되었다. 그 후 2012년 7월 IMVAL(The International Mineral Valuation Committee, 국제광물자산평가위원회)가 조직되면서 광업자산 가치 평가에 대한 국제적 표준화가 시도되고 있다. IMVAL은 CRIRSCO의 국제 매장량 템플릿에 따라 광업 자산 평가 템플릿을 개발하려는 목적으로 운영되고 있다. IMVAL은 2015년에 기존의 VALMIN, CIMVal, Samval 등 국가 코드 기준 및 개념을 통합하여 국제적으로 통용될 수 있는 IMVAL Template(International Mineral Property Valuation Standards Template)을 마련 공표하였다. IMVAL Template은 독립적인 실행형 보고서가 아니며, 기존 국가들의 보고서 작성 코드를 대체하지는 않는다. 가치 평가 규정을 가진 국가들은 IMVAL Template에 부합하도록 국가 규정을 재정립하고 있다.

한국의 광업자산 가치평가 현황과 시사점

이상에서 살펴본 바와 같이 해외에서는 신뢰성 있는 기술보고서 및 가치평가 보고서를 작성하여 공개함으로써 투자자에게 프로젝트에 대한 정보를 투명하게 공개하고 있으며, 정부의 각종 인허가 절차 및 금융권의 프로젝트 평가 자료로 활용되고 있다.

그러나 국내에서는 국제적으로 공신력 있는 표준화된 광산평가 절차나 기준이 마련되어 있지 않은 실정이며, 사업타당성평가(FS, Feasibility Study)를 통해 광산의 개발가치를 체계적으로 검토하는 사례도 드문 것이 현실이다. 광산 자산가치를 평가하기 위해서는 채광계획과 이 계획에 기반한 비용 산출이 필수적인데 국내에서 채광계획과 비용이 공식 문서로 나타나는 경우를 확인하기는 어려울 뿐 아니라, 타당성평가를 시행 할 때도 평가자에 대한 정보, 평가대상 자산의 개요, 평가 목적 및 사용자, 작업 범위, 자원량과 매장량에 대한 정의와 기준, 평가 과정 등이 체계적으로 명시된 자산평가가 거의 이루어지고 있지 않은 것이 사실이다. 이러한 이유로 보다 객관적이고 투명성 높은 평가서의 부재로 광업자산에 대한 거래, 금융, 투자유인 등에 제약이 발생되고 있다.

이러한 문제 인식 하에 한국지질자원연구원에서는 산업부의 지원을 받아 <국제적 수준에 부합하는 매장량 평가 규정 및 경제성 평가 가이드라인> 작성 작업이 진행되고 있다. 가이드라인의 제정 목적과 주요 추진 방향은 다음과 같다.

∙ 명확하고 구체적인 정보 제공을 통해 평가 결과를 활용하는 사람이 정보를 선별하여 판단할 수 있도록 유도

∙ 단순 회계적 접근에서 벗어나 기술적 검토가 기반이 된 평가 체계, 즉 사업의 기술적 특성을 충분히 고려하여 평가절차 및 평가 구조를 구성하도록 유도

∙ 평가자에 대한 정보를 공개하여 평가결과에 대한 책임성을 강화

∙ 정확한 용어 사용으로 평가결과 해석에 오류 혹은 왜곡을 회피

∙ 할인율, 지원가격, 자원시장 정보 등의 자료 출처 제공 등으로 평가자 및 평가결과 이용자 모두 정보 수집이 용이성 제고

∙ 사업단계에 따른 평가방식 및 평가 해석 등을 제시하여 자산가치 평가의 효율성 제고

이상과 같은 기준이 마련되면 국내 및 해외 자원개발을 추진할 때 사업 투명성, 책임성 강화와 효과적인 자산거래 및 투자 유인뿐만 아니라 향후 북한 자원개발 투자 시에도 매장량 및 광산가치 평가에도 적극 활용 할 수 있을 것으로 기대된다.