서론

인도네시아 소규모 광구 개발현황

KSO 광구 메커니즘

SO 증산 기법에 대한 경제성 평가

경제성 평가 변수에 대한 민감도 분석

OPEX 및 CAPEX 투자에 따른 경제성 평가 결과 분석

결론

서론

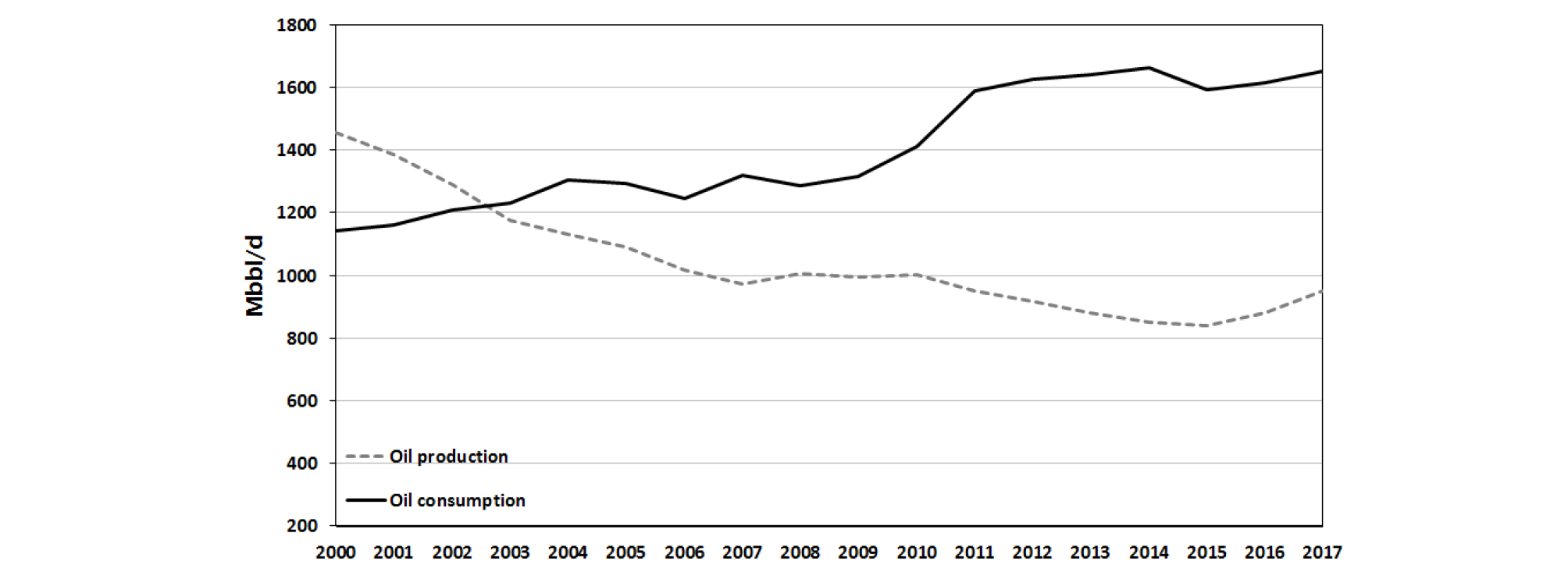

인도네시아는 37억bbl의 원유를 보유한 국가이지만 생산량보다 소비량이 많아 상당한 양의 원유를 수입하고 있다(Fig. 1). 또한 1990년 이후 지속된 경제 성장 및 인구증가, 장기간 지속된 유가보조금 지급 정책으로 인해 인도네시아 내 석유 소비량이 크게 증가하였다. 이와 더불어 유전 노후화, 신규 유전 발견의 어려움 및 개발·생산 가격 상승으로 인도네시아는 2004년 원유 순수입국으로 전환되었다(KEMCO, 2018). 인도네시아 정부는 2008년에 OPEC(Organization of the Petroleum Exporting Countries)을 탈퇴하면서 국가적인 차원에서 원유 및 가스 생산을 늘리고자 생산물분배계약(Production Sharing Contract, PSC) 방식에서 파생된 공동개발계약(Kerja Sama Operasi, KSO)이라는 형태의 메커니즘을 통해 소규모 광구들의 개발 및 추가생산을 위한 국내외 투자금 유치를 활성화시키기 위해 노력하고 있다.

석유가스개발은 계약조건에 따라 필요한 작업이 수행되고 비용 부담 및 이익 배당이 결정되므로, 석유가스개발의 전체과정 중 가장 중요한 것이 계약이라고 할 수 있다(Sung et al., 2014). 인도네시아는 기존에 외국계 개발회사들과 양허계약 형태의 석유가스개발계약 구조를 가졌으나, 재원과 기술이 부족하여 부정적인 결과를 가져왔다(Ryu, 2014). 이에 북수마트라 석유가스개발을 수행한 인도네시아 국영석유회사 P.N. Permina(현 PERTAMINA EP)에서 새로운 개발형식인 PSC를 창안하였으며, 독립계 인도네시아-미국 석유회사(Independent Indonesia-America Petroleum Company)가 1966년에 최초로 PSC를 체결하였다. PSC는 석유의 소유권과 개발의 주도권을 자원보유국이 확보하고자 하는 경향이 강한 석유가스개발계약구조로 탐사·개발·생산에 필요한 투자는 개발회사가 담당하지만 생산이 시작된 후의 유·가스와 광구 내 모든 자산에 대한 소유권은 정부나 국영석유회사가 가진다(Cheon, 2003; Yoon, 2010). PSC와 같은 형태를 갖는 KSO는 기존의 기술지원계약(technical assistance contract)을 대체하기 위한 협력계약(cooperation agreement)으로 현재 인도네시아 국영석유회사인 PERTAMINA EP와 계약자간의 상류부문(upstream)에 관련한 계약 형태를 말한다(Cipto and Mair, 2014). 이때, 계약자는 상류부문에 해당하는 탐사·개발·생산에 대한 모든 비용을 투자하며, 생산된 원유 및 가스 판매를 통한 매출이익으로부터 비용 회수를 한다(Abidin, 2015).

하지만 KSO는 현금흐름구조(cash flow mechanism)상 대부분의 생산량을 PERTAMINA EP가 가져가므로 계약자가 투자비용을 회수(cost recovery)하고 수익을 창출하기 매우 어려운 계약자 고위험 저수익 구조이다. 또한 소규모 광구 개발의 경우 일반적인 광구에 비해 상대적으로 생산량이 적기 때문에 유가 및 투자비용에 민감하며(Dušanet al., 2016), 분배 가능한 생산물을 얻지 못할 경우 투자비용 회수조차 하지 못하는 구조로 계약자의 위험도가 매우 크다고 할 수 있다. 석유가스개발 사업은 불확실성이 높고 많은 투자금이 소요되므로 프로젝트의 사업 타당성을 판단하기 위한 경제성 평가가 필수적이며, 일반적으로 순현재가치(Net Present Value, NPV)가 0이 되기 위한 생산량인 최소추가매장량(Minimum Commercial Field Size, MCFS) 평가를 통해 사업 타당성 여부를 파악한다(Singh et al., 2016). 이와 더불어 경제성 평가에 있어 신뢰성 있는 분석 결과를 얻기 위해서는 민감도 분석을 통해 주요 변수들의 영향을 파악하는 것이 중요하다(Lee, 2016).

따라서 이 연구에서는 KSO 구조상 계약자 수익 창출의 위험이 있는 인도네시아 소규모 광구 개발에 대하여 사업 타당성을 판단하고자 하였으며, MCFS 분석을 통해 해당 프로젝트의 경제성을 평가하고자 하였다. 또한 KSO 계약상의 이익분배조건을 적용한 민감도 분석을 수행하여 경제성 평가 시 주요 변수를 확인하고자 하였다.

인도네시아 소규모 광구 개발현황

인도네시아 내 소규모 광구들은 주로 수십 년 전 네덜란드 식민지시기에 개발 생산되어 Dutch Well이라는 표현을 사용하는 천부 유·가스정 또는 최소 20~30년 이상 개발 생산되었던 광구들을 재분양한 것이다. 소규모 가스 광구의 경우 파이프라인을 통해 상업적인 가스 판매가 매우 어려운 실정이며, 대부분 태우거나 다시 저류층 안으로 재주입하는 경우가 많다. 즉, 인도네시아 원유 및 가스 판매를 관리하고 있는 MIGAS Lifting Monitoring System에 등록된 소규모 가스 생산 광구들은 기존에 설치되어 있는 파이프라인을 활용하여 이미 고갈된 가스정에서 생산되는 소량의 가스를 공급하거나, 원유와 함께 생산되는 용해가스(solution gas)를 공급하는 경우가 대부분이다.

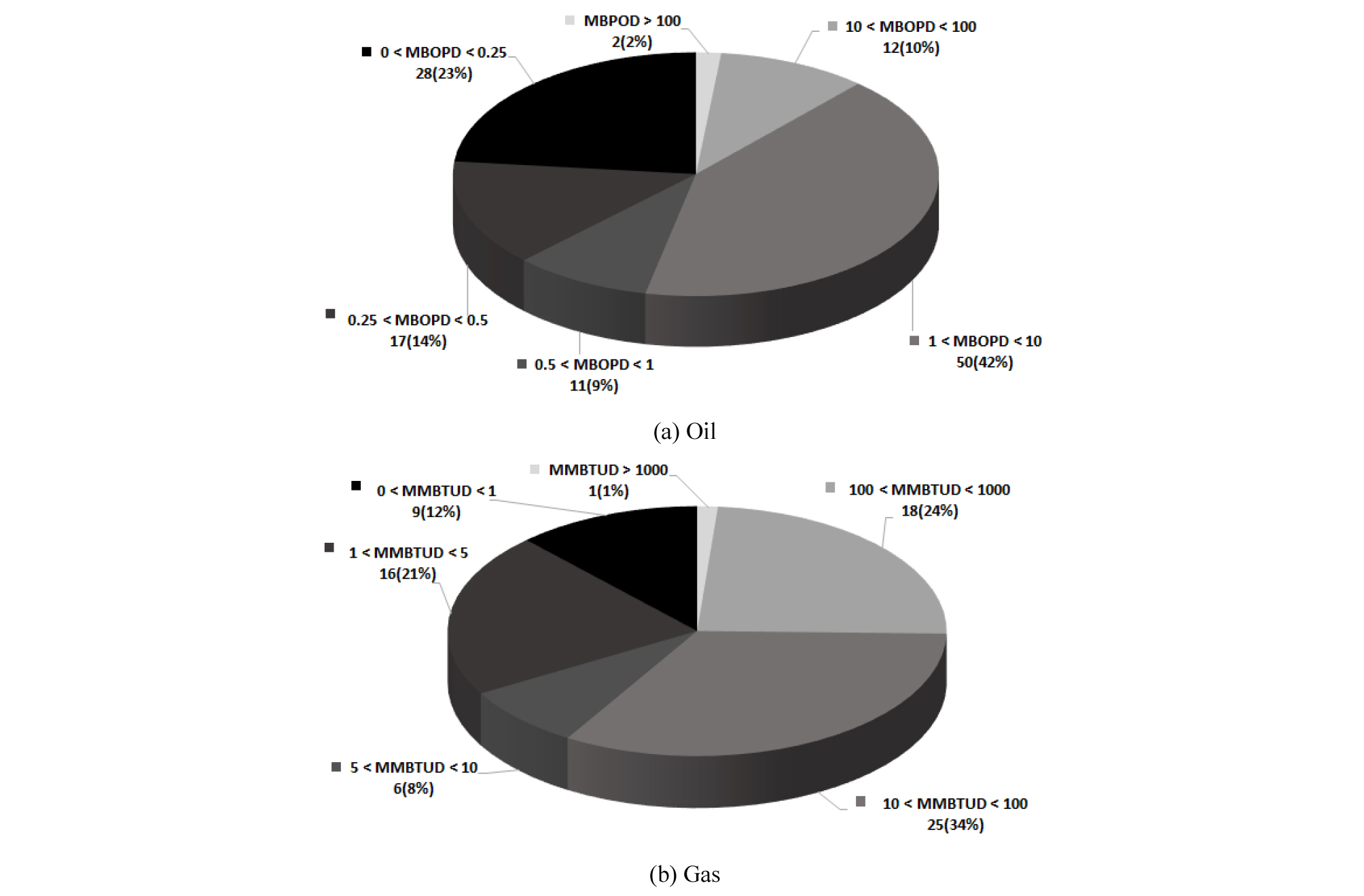

인도네시아의 MIGAS Lifting Monitoring System에 2017년도 기준으로 등록된 생산광구 중 500BOPD 미만의 소규모 원유 광구의 경우 전체의 37%, 5MMBTUD 미만의 소규모 가스 광구의 경우 전체의 33% 정도를 차지하고 있다(Fig. 2).

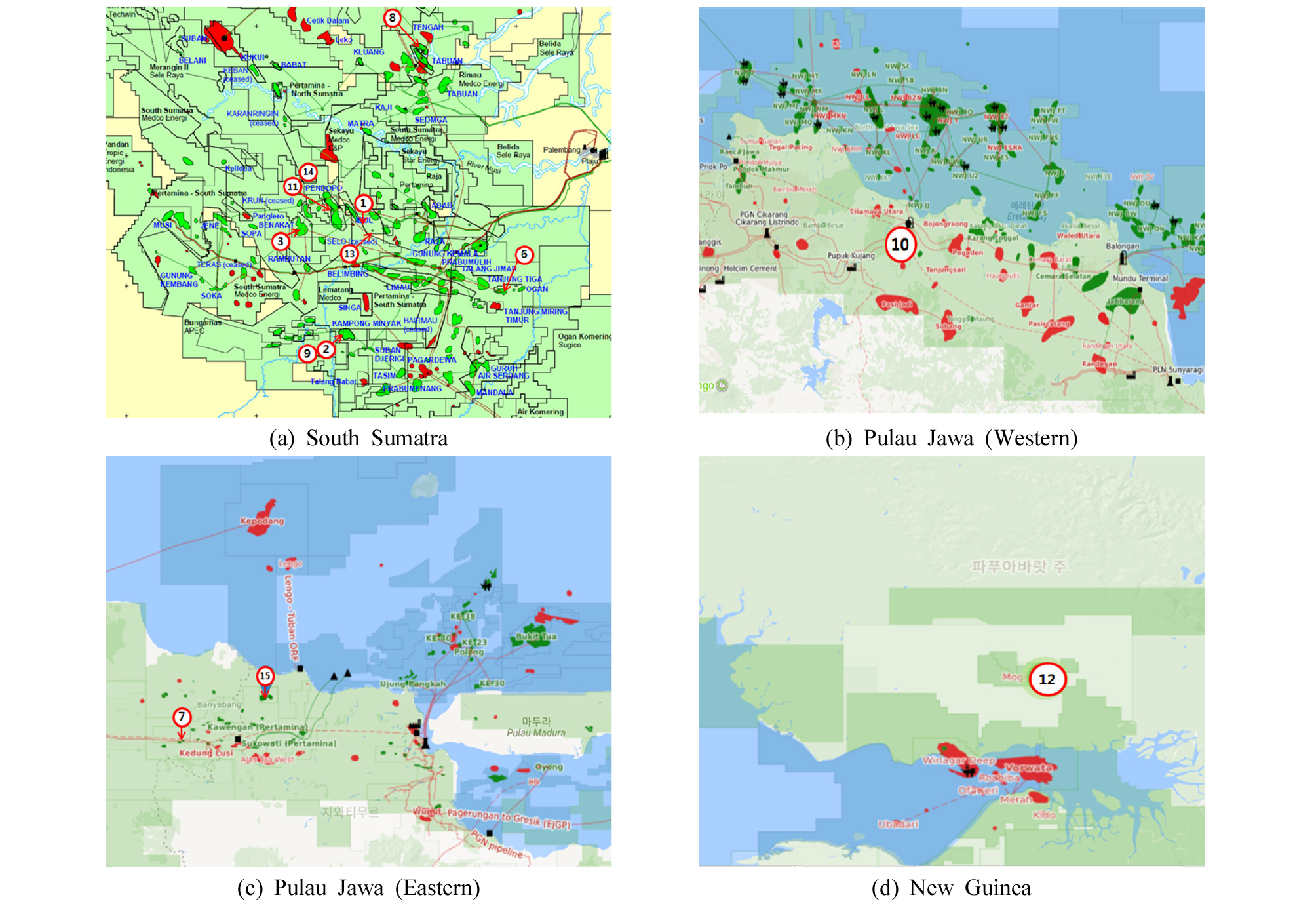

현재 인도네시아 내 산재되어 있는 소규모 개발 생산 광구들 중 정상적으로 운영되는 KSO 광구는 15개이며(Table 1), 광구의 위치는 Fig. 3과 같이 크게 4개의 지역으로 구분되고 세부 위치는 Fig. 4와 같다. 15개의 KSO 광구들은 현재 인도네시아 국영석유회사인 PERTAMINA EP에서 개발 및 운영을 관장하고 있으며, KSO 광구 계약 후의 모든 작업계획(work programs) 및 예산(budgets)은 PERTAMINA EP의 승인 후에 수행할 수 있다. 그러나 원유 및 가스 가격의 하락으로 인해 KSO 광구의 개발 투자는 사실상 거의 이루어지지 않고 있으며, 15개 KSO 광구들의 2017년 원유 판매 목표 대비 실적은 평균 20% 수준으로 매우 저조하다(Table 2).

Table 1. Indonesia KSO in 2017 (MIGAS, 2017)

Table 2. Oil sales for KSO from January to June in 2017 (MIGAS, 2017)

KSO 광구 메커니즘

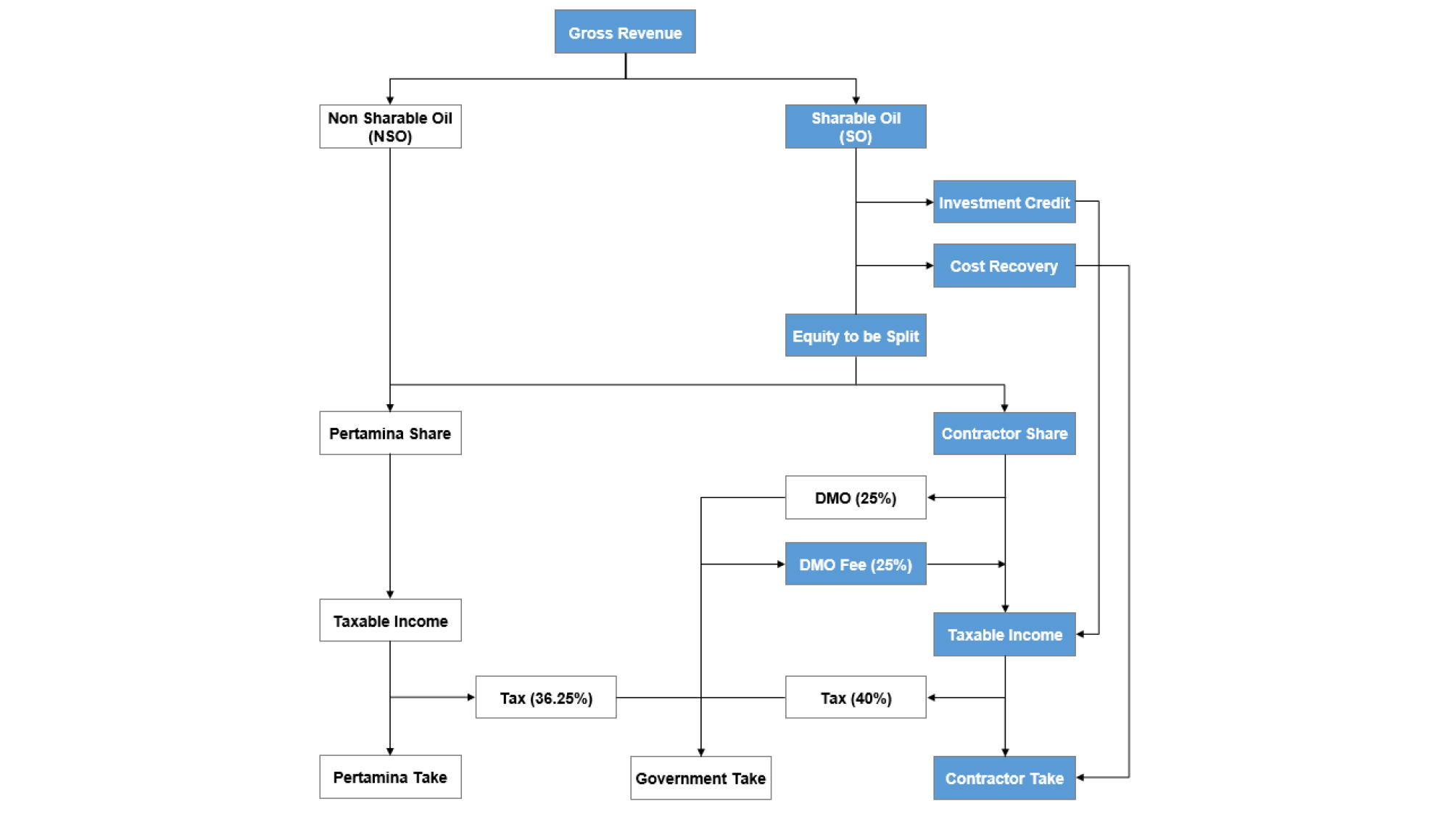

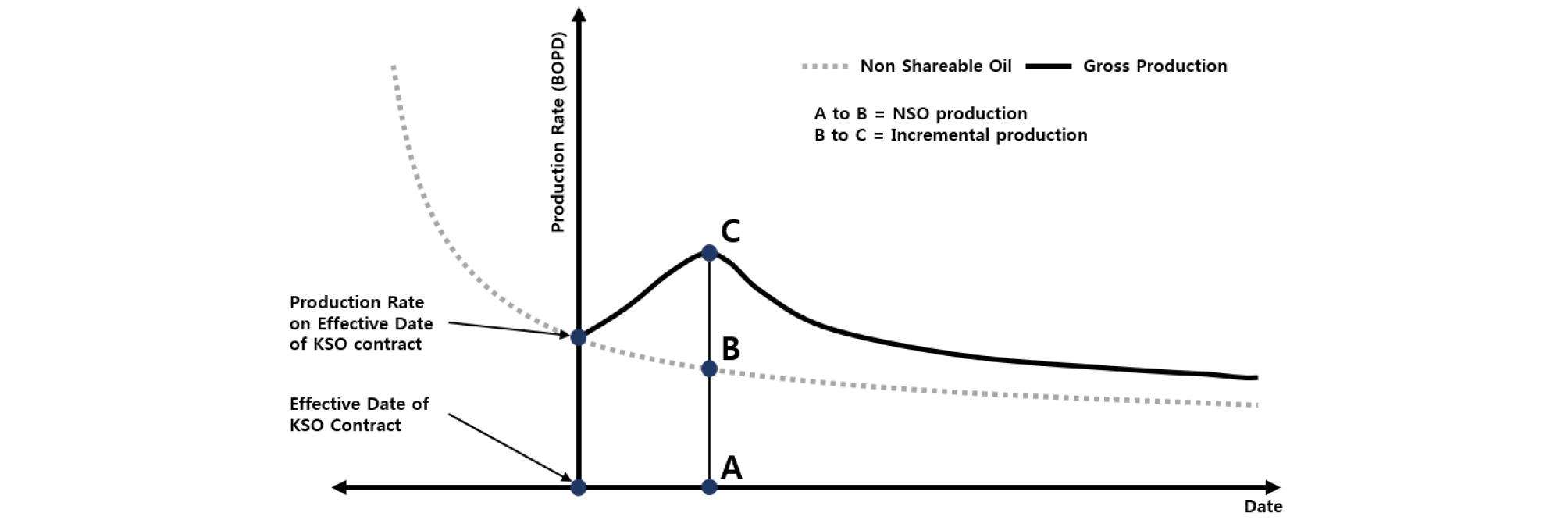

KSO 광구에서 생산되는 원유 및 가스는 KSO 계약 이전의 개발로 이루어진 분배불가능원유(Non-Sharable Oil, NSO)와 투자자의 비용으로 생산정 또는 지상 시설 관리 등을 통해 추가로 생산되는 분배가능원유(Shareable Oil, SO)로 구분되며, KSO 광구 계약을 통한 원유 및 가스 생산물분배 구조에 대한 통상적인 현금흐름구조는 Fig. 5와 같다. NSO는 생산량 전부가 PERTAMINA EP의 매출 수익이 되며, SO는 KSO 계약에 따라 정해진 분배비율대로 계약자와 PERTAMINA EP에게 분배되는 구조이다(Pertamina, 2018). 계약자는 일반적으로 계약자 분배(contractor share)를 원유의 경우 15~20% 비율로 가지며, 가스의 경우엔 25~35%를 가져간다(Cooper Energy, 2018). 이후 계약자는 계약자 분배의 25%를 국내공급의무(Domestic Market Obligation, DMO)로 인도네시아 정부에 제공해야 한다.

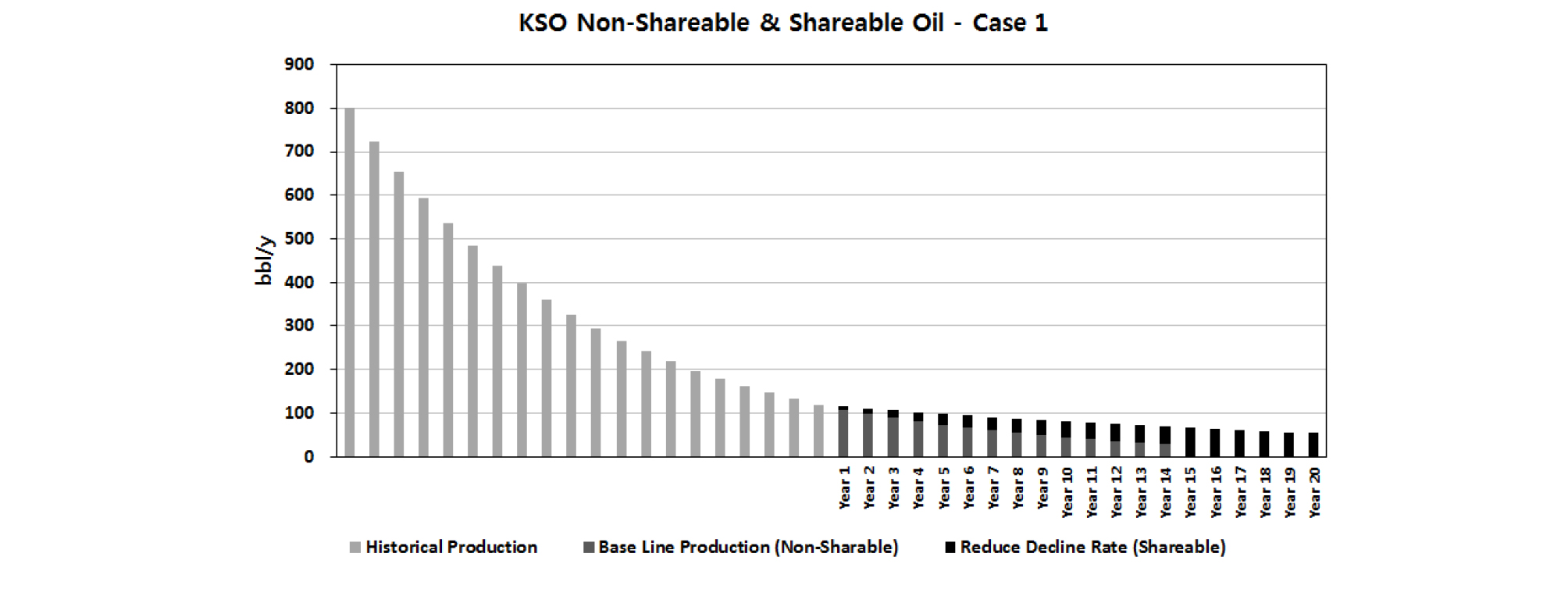

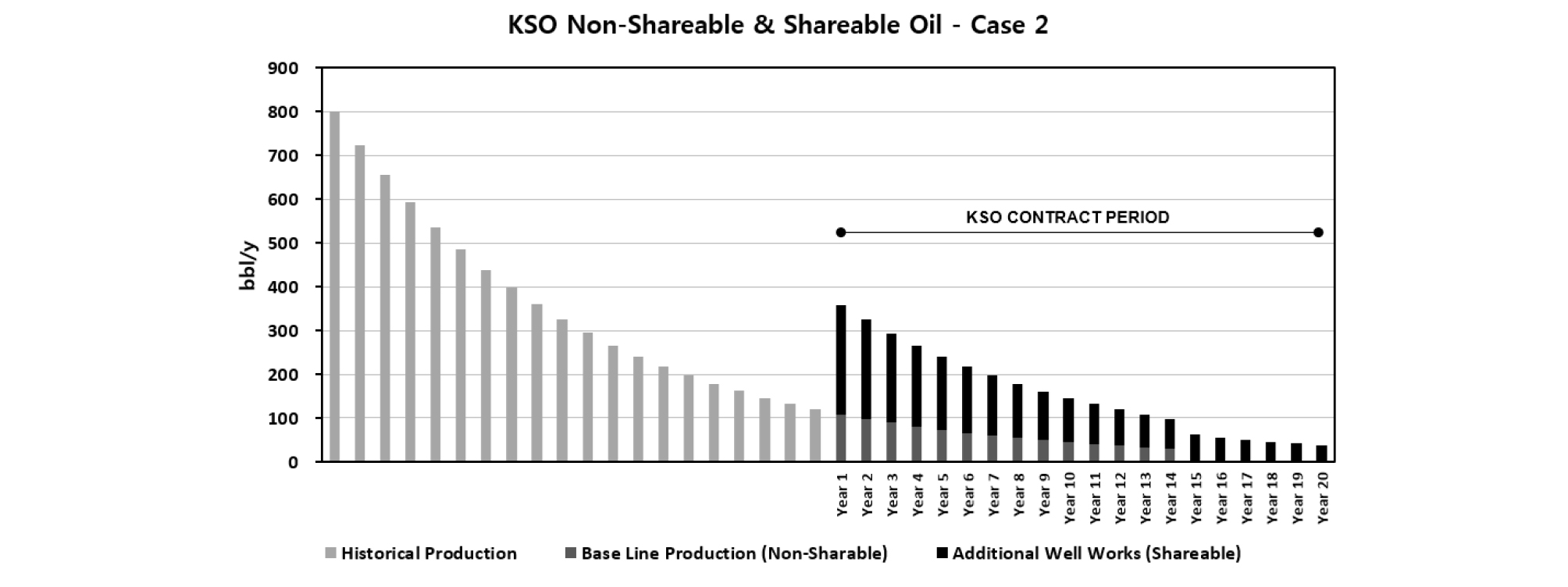

따라서 계약자는 KSO 광구 계약이 시작되고부터 Fig. 6의 B와 C에 해당하는 추가적인 생산으로부터 비용을 먼저 회수하며, 생산물분배를 통해 PERTAMINA EP와 정해진 비율에 따라 추가적인 수익을 창출한다. 만약, 계약자가 NSO을 넘지 못한 경우, 모든 생산물은 PERTAMINA EP가 가져가고 계약자는 비용 회수 및 수익 창출을 할 수 없게 된다(Abidin, 2015). 이에 계약자는 투자를 통해 SO를 얻어 수익을 창출하기 위해서 생산감퇴율(decline rate)을 줄이거나(Fig. 7), 여러 기법들로부터 생산을 증진시키는 방법을 적용한다(Fig. 8). 또한 두 경우를 복합적으로 사용하여 SO를 확보하는 경우도 있다. 이처럼 KSO 광구 메커니즘은 계약자가 신규 투자를 통해 유·가스정의 회수율(recovery factor) 증가에 따른 추가 생산량을 통해 투자비용을 먼저 회수하고 수익을 창출해야 하는 구조이다.

SO 증산 기법에 대한 경제성 평가

KSO 계약자는 광구 특성에 따라 인공채유(artificial lift), 수공법(water flooding), 석유회수증진(enhanced oil recovery), 유정자극법(stimulation), 재수압파쇄(re-fracturing), 정두압(well head pressure) 감소, 추가시추(infill drilling)와 같이 여러 가지 복합적인 방법으로 SO를 증산할 수 있다. 이 연구에서는 SO 증산 기법 적용을 통해 추가 생산이 가능한 경우에 대한 사업 타당성을 판단하고자 경제성 평가를 수행하였다.

생산정 개보수(workover), 재수압파쇄, 열주입법 등의 방법은 운영비용(Operating Expenditure, OPEX)인 반면, 추가시추나 기 생산정의 심도 증대를 위한 시추(well deepening), 생산시설의 증설(surface facility upgrade) 등의 투자는 자본비용(Capital Expenditure, CAPEX)이다. 불확실성으로 인해 투자의 위험이 높은 석유가스개발에 있어서는 최소 10% 할인율(discount rate)을 적용하여 사업 시작 전 NPV를 평가해야하며(Park et al., 2009; Eshkalak and Aybar, 2014), KSO 계약의 경우에는 인도네시아 정부에 제공해야하는 DMO를 고려하여 NPV를 산출한다.

현재 원유 가격과 같은 수준에서 계약자의 투자금에 따라 NPV가 0이 되는 MCFS 또는 생산 기간 동안 MCFS를 생산하기 위한 추가원유생산량(initial incremental production)에 대한 분석이 필요하다(Stigliano et al., 2016). 또한 사업초기에 투자를 결정하기 위해서는 투자안의 할인율이 미리 설정되어야하기에 NPV값을 0으로 만드는 할인율로 현금유입의 현재가치와 현금유출의 현재가치를 동일하게 만드는 내부수익률(Internal Rate of Return, IRR)도 경제성 평가 시 사용된다(Kim et al., 2002). CAPEX 투자의 경우엔 일정기간(보통 5년) 감가상각을 통해 계약자가 비용 회수를 하게 되고, OPEX 투자의 경우엔 SO가 충분할 경우 당해 연도 매출의 최대 80%까지 비용을 회수한다. 따라서 이 연구에서는 OPEX 또는 CAPEX 투자에 따라 계약자의 비용 회수 방식이 달라지므로 이를 고려하여 MCFS 분석을 수행하고자 한다.

경제성 평가 변수에 대한 민감도 분석

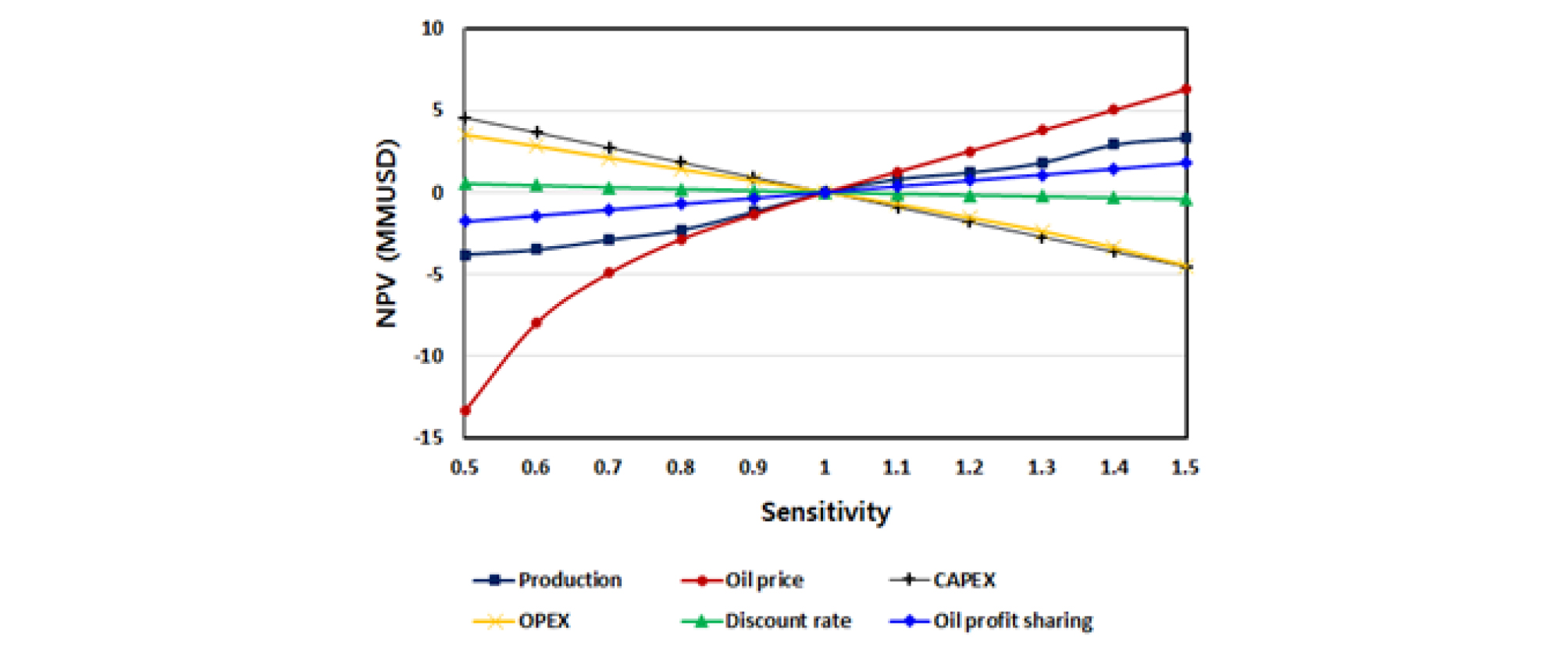

인도네시아 소규모 광구 투자를 통한 계약자의 수익 창출은 앞서 설명한 바와 같이 많은 어려움이 있다. 따라서 계약자는 소규모 광구 투자를 위해 경제성 평가 변수에 대한 민감도 분석으로 해당 광구의 사업성 여부 파악이 필요하다. 일반적으로 민감도 분석은 경제성에 가장 많은 영향을 미치는 생산량, 원유 및 가스 가격, CAPEX, OPEX, 이익 분배(profit sharing) 등의 KSO 계약상의 중요 경제조건들을 중심으로 이루어지며, 민감도 분석 결과 가장 민감도가 큰 경제 요인(economic factor) 순으로 그 값을 심도 있게 예측하는데 의미를 두고 있다.

이 연구에서는 인도네시아 소규모 광구에 대한 경제성 평가를 위해 KSO 계약상의 중요 경제조건들인 생산량, 유가, CAPEX, OPEX, 할인율, 이익 분배에 따른 NPV와 IRR을 파악하여 민감도 분석을 수행하였다. CAPEX는 시추 비용으로 설정하였으며, OPEX의 경우에는 생산량에 비례하는 직접비용과 임금 · 세금 등에 해당하는 간접비용을 고려하여 설정하였다. 경제성 평가를 위해 가정한 입력 값은 실제 운영되었던 인도네시아 Sumatra 광구의 현장자료를 활용하였으며(Table 3), 해당 광구들의 생산감퇴율은 약 4~8%로 나타나 평균값인 6%/month로 적용하였다. 각 경제성 평가 변수에 대한 범위는 ±50%를 적용하여 분석을 수행하였다.

Table 3. Assumed input parameters

| Economic Parameters | Value |

| Oil price | 65 USD/bbl |

| Discount rate | 10% Annum |

| Equity to be split | Pertamina EP: 80%, Contractor: 20% |

| Escalation rate | 3% |

| Downtime loss | 8%/year |

| Decline rate | 6%/month |

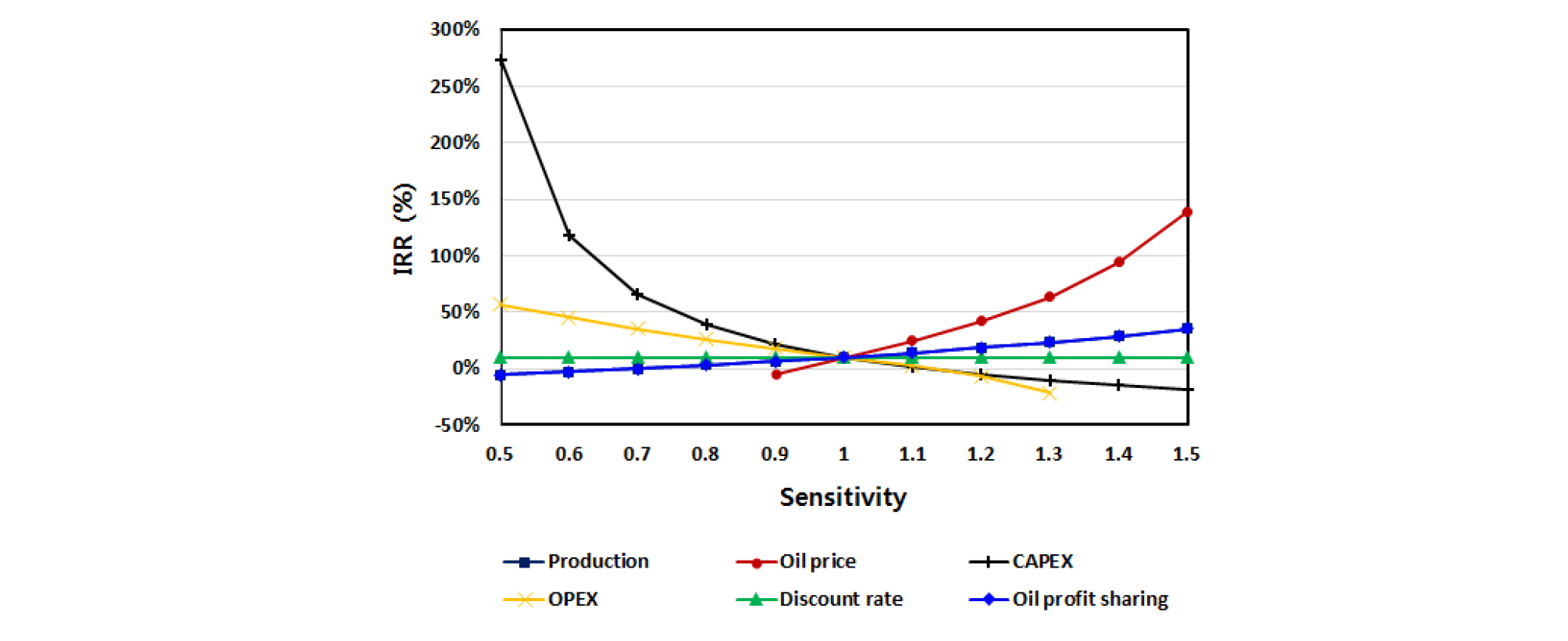

경제성 평가 변수 민감도에 따른 계약자의 NPV 분석 결과 유가, CAPEX, OPEX 순으로 영향을 미치는 것을 파악하였다(Fig. 9). 경제 변수 민감도에 따른 NPV 변화량을 통해 유가와 CAPEX는 OPEX에 비해 각각 2.08배, 1.22배의 NPV에 대한 민감도를 나타내는 것을 확인하였다. 또한 IRR의 경우, CAPEX의 영향이 가장 크게 나타났지만 실제 현장에서 높은 비용의 CAPEX 절감은 쉽지 않으며, CAPEX 이외에도 유가 및 OPEX가 IRR에 대한 민감도가 큰 것으로 나타났다(Fig. 10). CAPEX와 유가는 OPEX에 비해 각각 2.72배, 1.77배의 IRR에 대한 민감도를 나타내는 것을 확인하였다. 또한 유가의 민감도가 0.8 이하인 경우와 OPEX의 민감도가 1.4 이상인 경우에는 오차 10% 범위 내에서 수렴되는 값이 산출되지 않았다. 이와 같이 NPV와 IRR 분석에 있어 유가, CAPEX, OPEX와 같은 경제성 평가 변수가 가장 큰 영향을 미치는 것으로 파악되었다.

OPEX 및 CAPEX 투자에 따른 경제성 평가 결과 분석

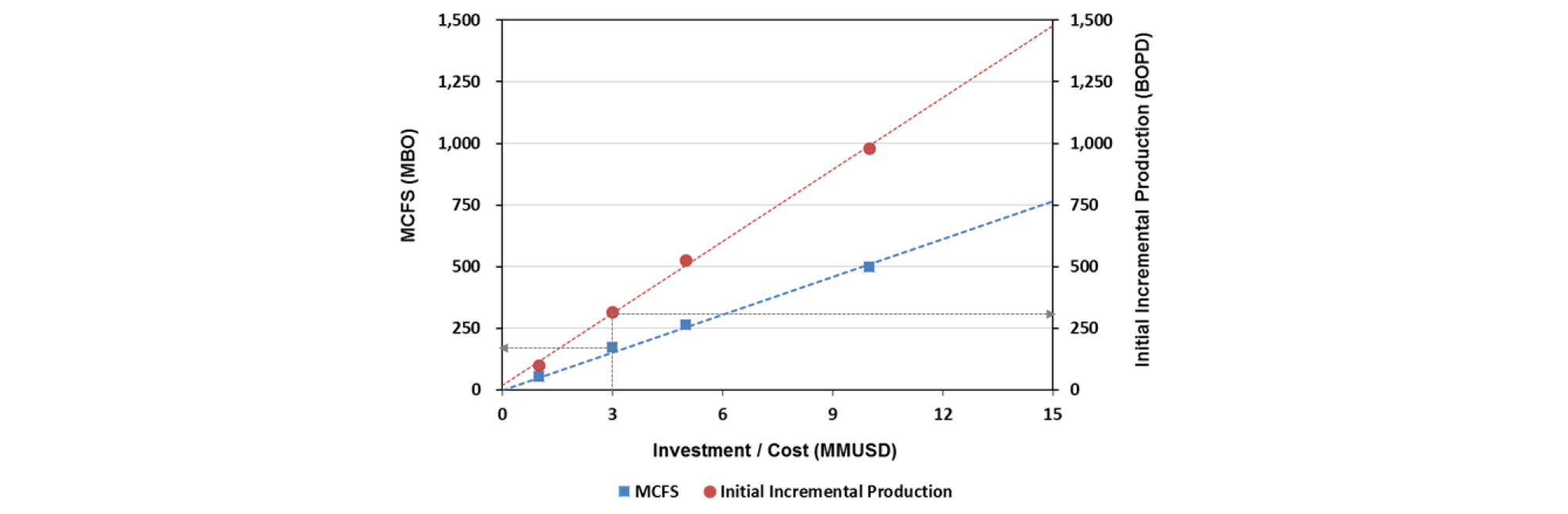

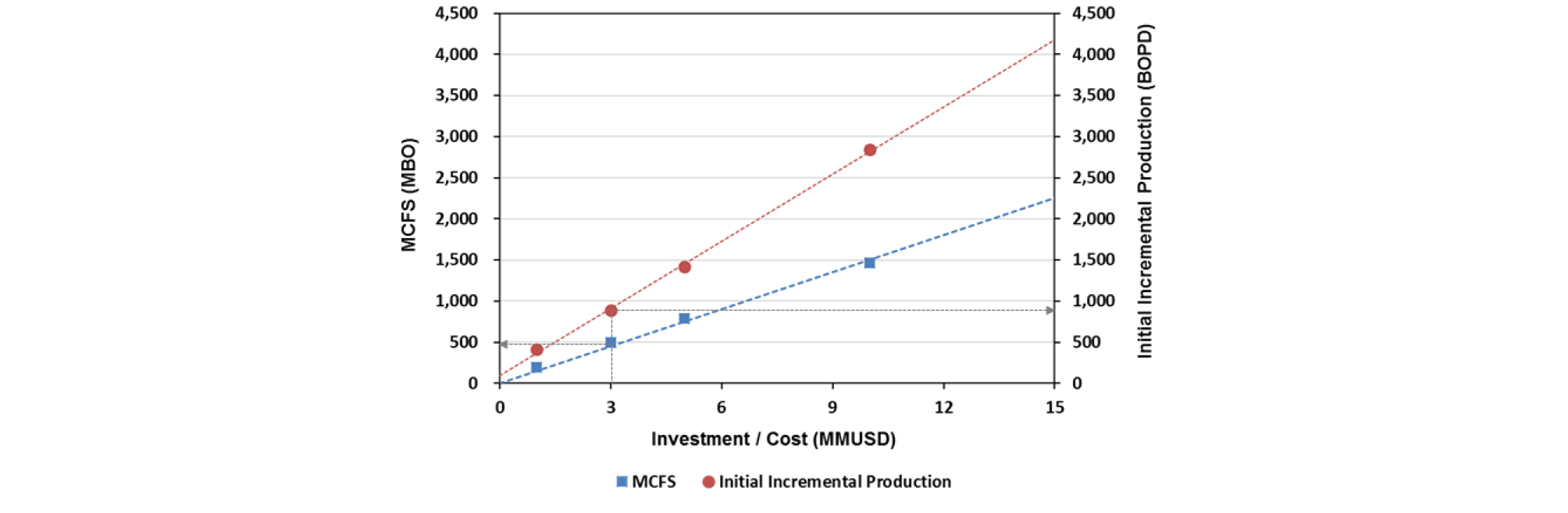

MCFS 분석결과, 3MMUSD 가량의 OPEX 투자를 진행할 경우 가능한 MCFS 확보가 175Mbbl은 되어야 하고, 추가생산량은 최소 316BOPD가 되어야 한다(Fig. 11). 이는 175Mbbl의 MCFS를 얻기 위해선 월별 생산감퇴율을 6%로 가정 시, 생산 기간 동안 MCFS를 확보하기 위하여 추가생산량이 최소 316BOPD가 되어야 한다는 것이다. 동일 금액의 CAPEX 투자 경우에는 MCFS가 498Mbbl이 되어야 하며, 같은 생산감퇴율 적용 시 이를 위한 추가생산량은 885BOPD가 확보되어야 하는 것으로 나타났다(Fig. 12).

CAPEX 투자의 경우에는 KSO 계약에 정해진 감가상각률에 따라 보통 60개월에 걸쳐 비용 회수가 되므로 손익분기점이 되는 추가생산량이 동일 금액의 OPEX 투자 시 보다 높게 나타났다. 이에 투자자들은 확실하지 않은 추가매장량 확보 또는 잠재생산가능성이 없을 경우에는 소규모 광구의 투자를 회피하게 된다. 또한 일일 생산량이 500bbl 미만인 소규모 KSO 광구에서 60% 이상의 추가 생산을 통해 SO를 확보하는 것은 쉽지 않으며, 석유 생산증진을 위한 기법들의 투자비용이 높기 때문에 추가 생산을 해도 수익 창출에는 어려움이 있을 것으로 사료된다.

결론

이 연구에서는 인도네시아 소규모 광구 개발 시 KSO 계약상의 생산물분배조건을 적용한 민감도 분석을 통해 경제성 평가 시 영향 변수를 파악하고자 하였으며, MCFS 평가를 통해 해당 프로젝트의 경제성을 확보할 수 있는 MCFS를 추정하여 사업 타당성을 판단하고자 하였다.

인도네시아 소규모 KSO 광구 개발에 대한 경제성 평가 시 영향 변수들에 대한 민감도 분석 결과 경제성 평가에는 유가, CAPEX, OPEX가 큰 영향을 미치는 것으로 나타났다. 또한 계약자의 CAPEX 및 OPEX의 투자 방식에 따른 MCFS를 도출한 결과 3MMUSD 가량의 OPEX 투자를 진행할 경우 MCFS는 175Mbbl이며, 추가생산량은 316BOPD가 확보되어야 한다. 또한 CAPEX 투자의 경우에는 MCFS가 498Mbbl이며, 추가생산량은 885BOPD가 확보되어야 한다. 그러나 일일 생산량이 500bbl 미만인 소규모 광구에서 추가 생산을 통해 SO를 확보하는 것이 쉽지 않으므로 소규모 KSO 광구에서의 상업적인 생산은 다소 어려운 것으로 판단되었다.

이 연구에서 수행한 인도네시아 소규모 KSO 광구 개발을 위한 경제성 평가는 향후 국내 기업이 인도네시아 자원개발 투자 시 참고 자료로 활용할 수 있을 것으로 사료된다.