서 론

국내의 경우 광물자원 부존량에 비하여 경제 산업 활동에 필요한 내부 수요가 현저히 높으므로, 석회석 등의 일부 비금속 자원을 제외한 대부분의 광산물을 수입에 의존하고 있는 실정이다. 한국지질자원연구원 ‘광산물 수급 분석 2017/2018’에 따르면 2017년 국내 광산물 수급은 생산이 2조 119억 원, 수입이 33조 7,495억 원, 수출 3,652억 원으로 수입이 국내 생산의 약 17배에 달하며, 자급률은 6% 수준인 것으로 보고되었다. 2017년 국내 광산물 중 수입비중이 매우 높은 금속광의 경우에는 자급률이 0.5%에 불과하며, 대부분의 국내 수요량은 수입을 통해 충당하고 있다(KIGAM, 2017)10. 국내 경제는 높은 수입 의존도로 인해 국제 자원가격 변동에 취약한 구조적 결함을 내포하고 있으므로 광물자원 등 원자재의 안정적인 확보는 국가 경제 안보를 위한 핵심 요소 중 하나이다.

상대적으로 풍부한 광물자원을 보유하고 있는 북한의 경우에는 지금까지 약 8,600여 개의 광상(deposit) 및 산출지(occurrence)가 보고된 바 있으며(Koh et al., 2013)15, 부존 광물 220여 종 중에서 43개의 광종이 경제적 개발 가치가 있는 것으로 조사된 바 있다(KINU, 2005)13. 북한의 광물자원은 저렴한 노동력과 짧은 수송거리 등의 장점으로 인해 내수 원자재 수급난을 해소할 수 있는 매력적인 투자 옵션이 될 수 있다. 남북 간의 경제협력으로 교역과 투자가 확대된다면 다양한 산업원료를 안정적으로 수급함으로써 국내 기업의 국제 경쟁력을 제고시킬 뿐만 아니라 광산업 활성화를 통한 북한의 경제 회생으로 이어져 평화적 통일 비용을 절감하는 데에도 기여할 수 있을 것이다.

북한의 낙후된 설비와 인프라 여건, 독특한 상거래 절차와 광업 체계, 과거 투자 실패 사례와 정치적 불안정성 등의 요소는 여전히 대북 광산 투자를 어렵게 만드는 장애물로 남아있지만, 향후 통일 또는 남북관계 개선을 통해 투자 안정성이 확보될 경우를 대비하여 북한 광물자원에 대한 정보를 지속적으로 수집하고 사전에 개발 계획을 수립할 필요가 있다. 이에 따라 본 연구에서는 북한의 대표적인 동 매장지로 알려진 ○○ 동 광산을 대상으로 개념적인 경제성을 평가하고 민감도 분석을 수행하여 투자가치를 검토하였다. 북한 광산자료 부족으로 인한 불확실성을 보완하기 위해 보수적인 기준을 적용하여 경제요인에 대한 시나리오를 설계하였으나, 제한적인 자료와 다수의 가정에 기초하여 분석 결과를 산출하였으므로 이에 따른 내재적 오류의 최소화 및 평가 결과의 신뢰도 향상을 위해서는 광산자료의 보완과 추가 연구 수행이 필요하다.

북한 동 광산 개발 현황

동은 높은 전기전도도 및 열전도도, 내식성, 연성 및 전성, 강도 등의 유용한 물리적 성질로 인해 철, 알루미늄 다음으로 인류가 가장 많이 사용하는 금속이다. 전기-통신 제품, 건축자재, 산업용 기계 및 장비, 운송 및 일반 소비재 등의 다양한 용도로 사용되고 있으며, 철강, 조선, 자동차, 반도체 산업 등의 기반 산업 및 첨단 산업에 반드시 필요한 원료 금속이다(Kim et al., 2007)12. 동 광물은 결합 형태에 따라 자연동, 황화동, 산화동로 구분되며, 주로 황동석(chalcopyrite), 휘동석(chalcocite), 반동석(bornite) 등의 황화광물과 남동석(azurite), 공작석(malachite), 규공작석(chrysocolla) 등의 산화광물이 상업 생산 대상으로서의 가치를 지닌다(Kim et al., 2007)12.

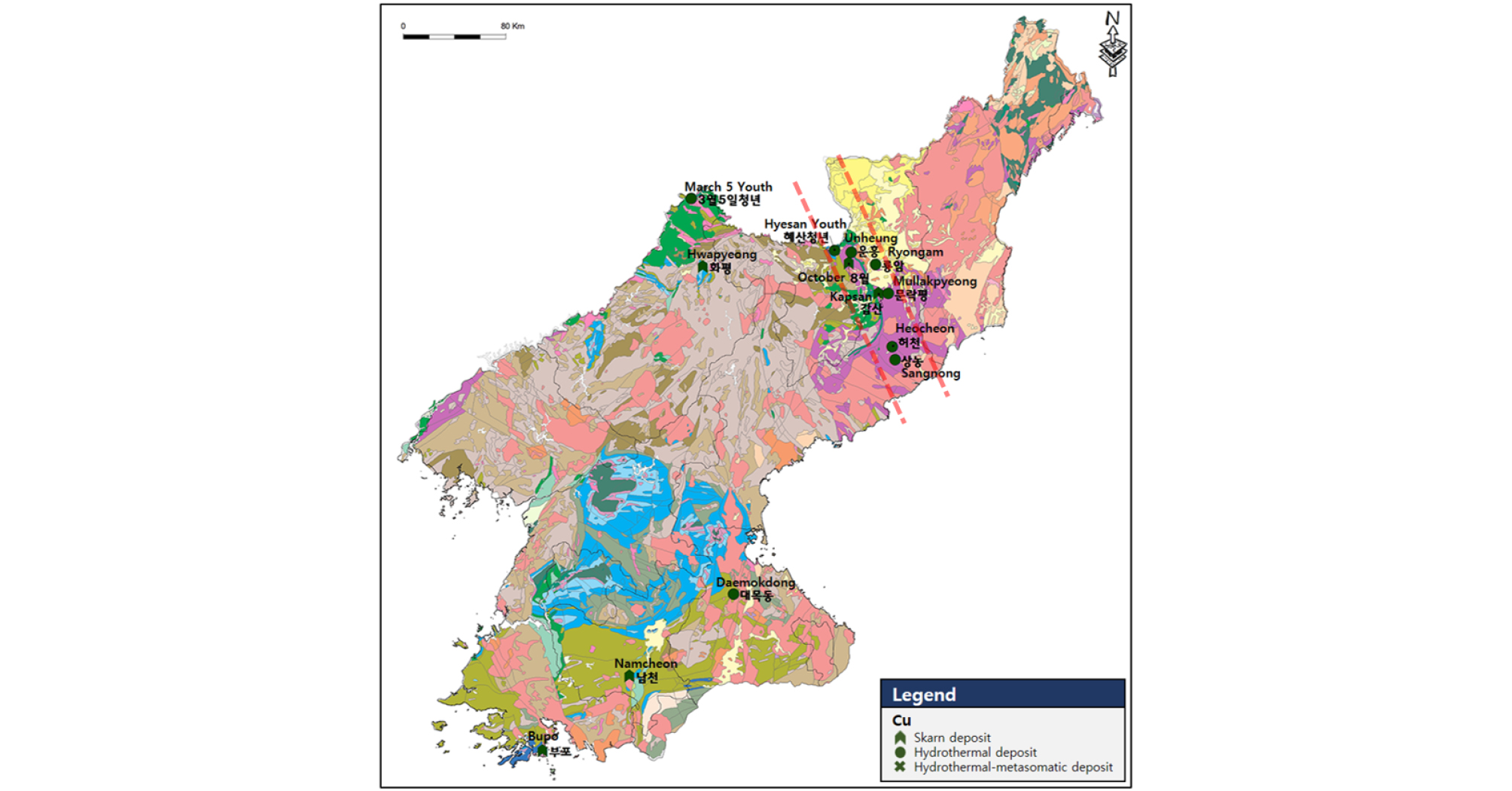

북한의 동 광물은 주로 황동석 형태로 존재하며, 양강도 혜산시를 중심으로 갑산군, 운흥군, 함경남도 허천군, 자강도 화평군, 중강군을 아우르는 지역에 북한 최대 규모의 황동 광상이 배태되어 있다(KORES, 2008)16. 특히 Fig. 1과 같이 양강도 혜산시에서 함경남도 리원시까지 북북서향으로 이어지는 좁고 긴 벨트 형태의 동-연▫아연-마그네사이트 광화대에 북한의 주요 동 광산인 혜산 광산, 운흥 광산, 갑산 광산, 허천 광산 등이 모두 밀집해 있다. 북한에는 총 30개의 동 광산이 존재하는 것으로 보고되어 있으며, 동 광물 전체 매장량은 금속량(Cu 100%)으로 290만 톤 수준인 것으로 알려져 있다. 북한의 동광석 생산량은 금속량 기준으로 연간 12,000톤 수준에 그쳤으나, 침수되어 있던 ○○ 동 광산의 복구 이후 지속적으로 증가하여 최근에는 20,000톤 규모에 달하는 것으로 추정되고 있다(USGS, 2019)23. 동 제련능력은 최대 약 50,000톤 수준인 것으로 조사된 바 있으나(KORES, 2008)16, 제한적인 급광량에 따라 전기동의 실제 생산량은 12,000톤 정도의 규모를 유지하고 있는 것으로 추정된다(USGS, 2019)23.

Fig. 1.

Geology and distribution map of major copper mines in North Korea (modified from KIGAM, 2019)11.

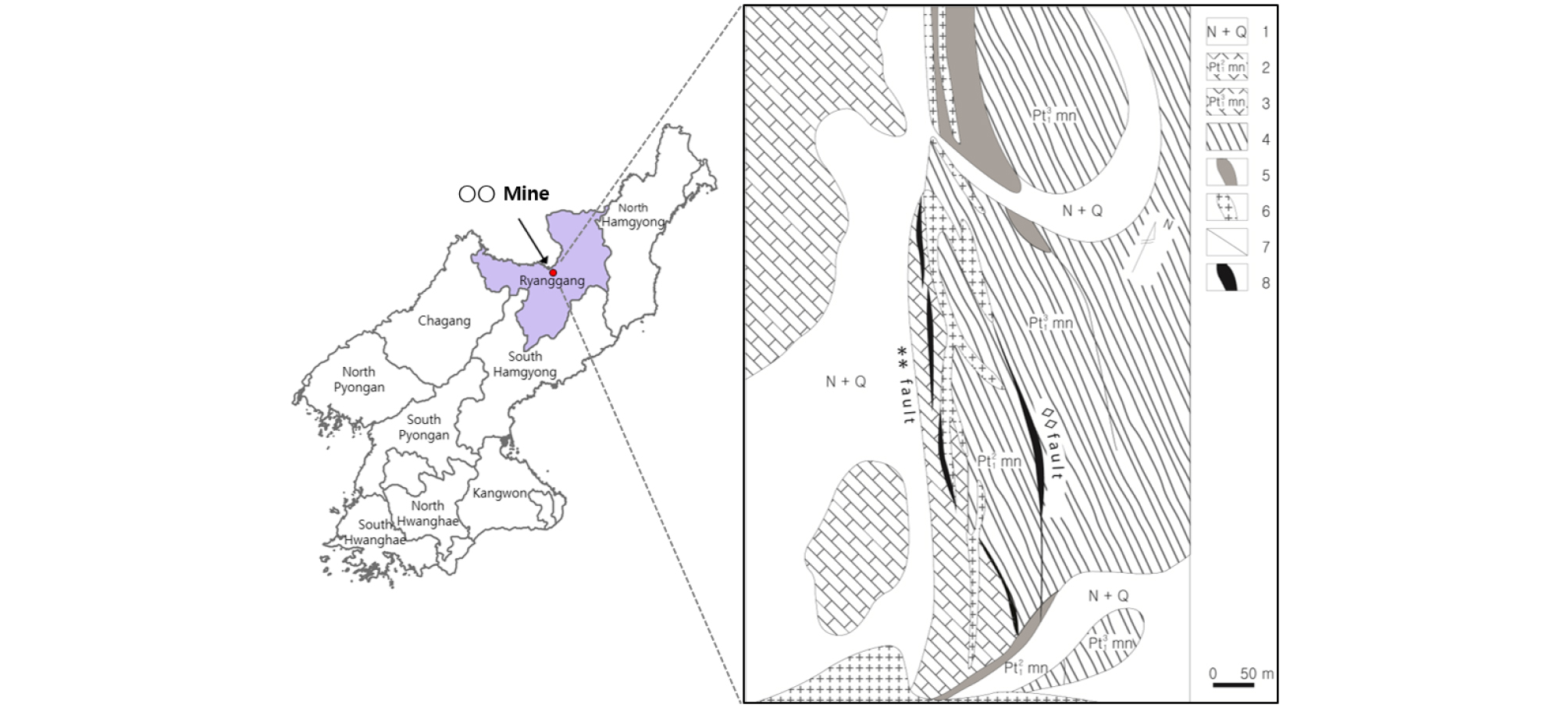

○○ 동 광산 개요

○○ 동 광산이 위치한 □□도 ○○시는 압록강변의 해발 1,000 m 고산지대에 위치하여 연평균 기온은 2.9°C, 최고기온은 34°C, 연평균강수량은 800~900 mm 정도이며, 내륙 깊숙한 곳에 위치하고 있어 연교차가 큰 편이다. ○○시 ◇◇동 소재 갱내개발 광산인 ○○ 동 광산은 북한 최대 규모의 동 광산이며 광석량 기준 매장광량이 약 1.6억 톤(Cu 1.49%)에 달한다. 연간 광석 생산량은 35만 톤, 연간 선광능력은 120만 톤 수준인 것으로 알려져 있으며, 동 외에도 연, 아연, 금, 은 광물이 포함된 복합광석을 생산하고 있다(KORES, 2011)17.

○○광산의 지질은 압록강과 허천강 대단층의 2차 남북방향 단층의 영향을 받았으며 Figs. 2와 3의 ○○광산 지질평면도 및 단면도에 이러한 경향성이 드러나 있다. 상반은 원생대 규질암과 결정편암 및 편마암, 하반은 석회암으로 구성되어 있으며 상 ‧ 하반 모두 견고하고 지하수가 많지 않은 편이다. 광상은 중 ‧ 저온 반암형 동광으로 광체는 반암암맥이 불규칙적으로 교대 관입하여 배태되었다. 모암과 광체 간의 경계가 선명하고 광체 내 고품위대가 형성되었으며 광물구성은 휘동석, 흑동석(Tenorite)이 주를 이루고, 심부에는 황동석이 발달하였다(KORES, 2011)17. 반암동광 형태의 광상은 광석의 품위가 낮은 대신 매장량 규모가 큰 특징이 있으나, ○○ 동 광산의 경우 동일 광상 대비 광석품위가 상당히 높은 것으로 알려져 있다.

Fig. 2.

The location and geologic map of ○○ copper mine (modified from Yang et al., 2015)24.

* 1-Neogene and Quaternary; 2-Ordovician Limestone of Mandal Series; 3-Upper part of Namdaecheon Series; 4-Middle part of Namdaecheon Series; 5-Pyeongan System; 6-Granite Porphyry; 7-Fault; 8-Ore body

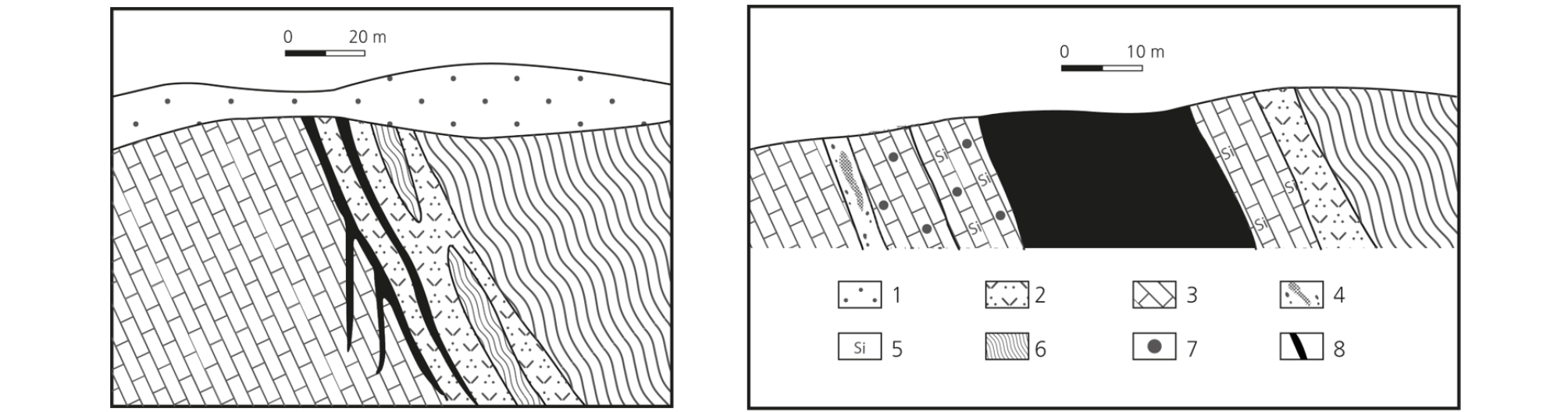

Fig. 3.

Geologic section of ◇◇ ore body in ◯◯ copper mine (modified from Yang et al., 2015)24

* 1-Neogene sandstone; 2-Quartz porphyry; 3-Ordovician limestone of Mandal series; 4-Fracture zone with calcite veins; 5-Silicification; 6-Schist of Macheonryong fm.; 7-Chalcopyritization; 8-Ore body

북한 ○○광산은 1973년부터 본격적인 생산을 시작하였으며 1993년에 발생한 자연재해로 인해 침수되어 20여 년간 생산을 중단하였던 이력이 있다. 이후 2003년부터 중국의 원조로 전력 및 설비를 지원받아 침수 복구 작업이 이루어졌으며, 복구된 갱에서 생산이 일부 재개되었다(KORES, 2011)17. 2007년부터는 중국 △△그룹의 자회사인 ▲▲국제투자유한책임공사와 □□도광업연합기업소 간의 합작으로 ■■광업합영공사를 설립하였으나 중국과 북한 간 입장차이로 인해 사업이 다소 지연되었으며, 2011년부터 개업하여 현재까지 광석을 생산하고 있다(KORES, 2011; KERI, 2015; KINU, 2015)17,9,14.

○○ 동 광산 개념적 경제성 평가

북한 ○○ 동 광산의 개념적 경제성 평가를 위해 가채매장량, 광석 생산량, 전력 소요량, 초기투자비, 생산비용, 정광 판매가격, 세금, 로열티, 인프라 투자비 등의 경제요인(Economic factors)을 고려하였다. 각 요인에 대한 기본 가정을 수립하고 할인현금흐름(Discounted Cash Flow, DCF)에 의한 방법으로 내부수익률(Internal Rate of Return, IRR)과 순현재가치(Net Present Value, NPV)를 산출하였다. 이후 ±25% 범위 내에서 개념적 광산 경제성 평가의 주요 경제요인에 대한 민감도 분석을 수행하고 그 결과에 대해 고찰하였다.

기본 시나리오 설정

가채광량

광산 개발 시에는 광체의 형상과 부존 영역의 지질 구조 및 암반 상태, 주변 환경 및 장비 접근성, 자원개발 관련 법규, 자원 가격변동 등 여러 가지 요인을 고려하여 경제적으로 획득 가능한 가채광량을 계산할 필요가 있다. 일반적으로 시추조사 결과와 가채율을 이용하여 가채광량을 산출하고, 이를 통해 실제 생산 및 운영 계획을 수립한다. 북한 ○○광산의 C1급 이상 확보광량은 약 8,890만 톤이며, A급이 약 730만 톤, B급이 2,230만 톤, C1급이 5,930만 톤인 것으로 조사된 바 있다(KORES, 2011)17. 북한과 남한의 평가 기준이 상이하므로, 가채광량 산정을 위해 한국광물자원공사의 광산평가규정 내 갱내개발광산 가채율 적용규정(KORES, 2019a)18과 시추사업규정 내 일반광 시추확보광량 계산기준(KORES, 2019b)19을 참고하여 Table 1과 같이 A급, B급, C1급 광량에 각 90%, 70%, 35%의 가채율을 적용하였다. 이에 따라 ○○광산의 가채광량을 약 4,290만 톤(Cu 평균 품위 1.49%)으로 계산하여 개념적 경제성 평가에 적용하였다.

Table 1. Ore reserves of ○○ mine (modified from KORES, 2011)

생산규모

○○광산의 최대 광석 생산능력은 5,000 tonne/day인 것으로 평가되었으나 전력수급 부족 및 장비 노화에 따라 생산량이 저하되어 실제 생산 능력은 대략 1,000 tonne/day 수준인 것으로 조사된 바 있다(KORES, 2011)17. 본 연구에서는 채광 및 선광에 필요한 일체의 장비와 인프라 비용의 신규투자를 가정하여 ○○광산의 일일생산량을 5,000 tonne/day로 설계하였고, 연간 광석생산 가능일수를 250일로 설정함으로써 광산의 연간 광석 생산량을 125만 톤 규모로 가정하였다.

채광법으로는 반암동광과 같이 급경사나 괴상인 광상의 개발에 유리하며 해외 지하 금속광산 개발 시에 주로 적용되고 있는 중단식 장공 채광법(Sublevel longhole stoping)을 적용하였다.

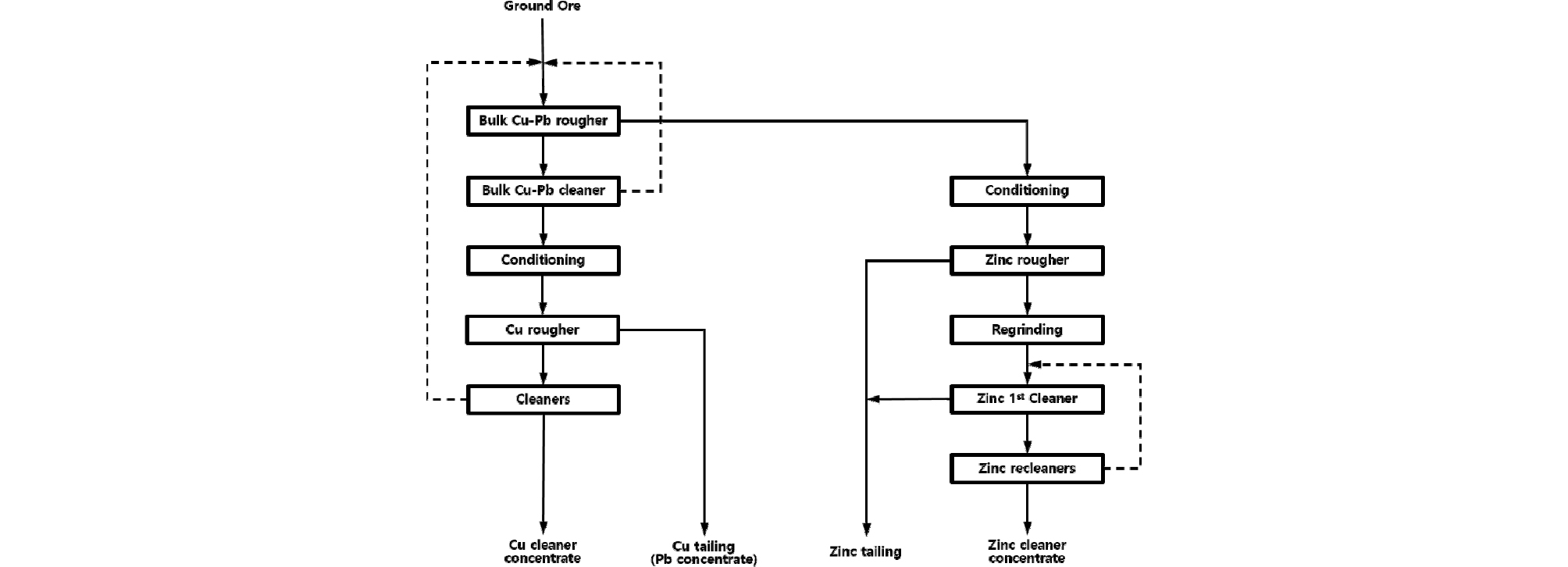

Table 2에서와 같이, ○○광산에서 생산되는 광석은 동-연-아연 혼합 광석이며 귀금속인 금과 은이 부산물로 산출된다. 본 연구에서는 선광 공정으로 동-연-아연 혼합광에 보편적으로 적용되는 동-연 종합 부유선별법(Copper-Lead bulk flotation)(Fig. 4)을 적용하여 동 정광, 연 정광, 아연 정광이 모두 생산되도록 설계하였으며, 정광 내 금과 은의 함량이 높아 경제적 가치가 있는 경우 이를 부산물로 매출에 함께 고려하였다. 정밀한 분석을 위해서는 시추조사를 통해 획득한 암석 시료를 이용하여 구성광물 함량 분석과 부유선별 시험을 수행하고 그 결과를 통해 정광 생산량을 추정해야 한다. 그러나, ○○광산에 대한 시추자료 및 암석 시료의 획득이 불가능하므로, 본 연구에서는 ○○광산의 광종별 예상광량 품위(Table 2)와 동-연 종합 부유선별법에 대한 광종별 회수율 연구 사례(Bulatovic et al., 2001; Bulatovic, 2007)4,3를 참조하여 Table 3과 같이 광산물 생산량을 산출하였다. 이에 따라 ○○광산의 광산물 품목별 생산량은 동 정광(Cu 25.4%) 57,561.5 톤, 연 정광(Pb 50.4%) 54,682.5 톤, 아연 정광(Zn 58.8%) 67,576 톤으로 설정하였다.

Table 2. Reserves by metal in ○○ mine (from KORES, 2011)

| Metal | Grade | Reserves in Ore tonne | Reserves in Metal tonne |

| Cu | 1.50% | 161,522,609 | 2,428,558 |

| Au | 0.6 g/t | 97 | |

| Ag | 180 g/t | 29,074 | |

| Pb | 3.20% | 5,168,723 | |

| Zn | 3.60% | 5,814,814 |

Table 3. Production design of ○○ mine (modified from Bulatovic, 2007)

정광 판매가격

정광 판매가격은 광산과 제련소 간의 계약 조건에 따라 달라지며, 일반적으로 식 (1)과 같이 계산된다. 본 연구에서는 평가기간 동안 정광 판매가격의 변동이 없는 것으로 가정하여 개념적 경제성 평가를 수행하였다.

| $$\begin{array}{l}Concentrate\;\Pr ice=Payable\;Metal\times\\\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;\;LME\;Cash-TC-RC-Penalty\end{array}$$ | (1) |

* Payable Metal = Concentrate Grade×Deduction Rate LME Cash = Monthly Average Cash Price notified by London Metal Exchange in the previous month

TC = Treatment Charge

RC = Refining Charge

Penalty = A Fine imposed on Vendor for the Toxic Materials in Concentrate

정광으로부터 목표 금속을 추출하는 데에는 기술적인 한계가 존재하므로, 제련소에서는 제련과정을 통해 회수 가능한 금속량을 계산하여 광산에 대금을 지불한다. 회수 가능한 금속량 산정 시에는 정광 내 금속의 품위에 지급률을 곱하여 Payable Metal을 계산한다. Payable Metal에 대한 금속가격에서 제련비(Treatment Charge, TC)와 정련비(Refining Charge, RC)를 제한 후에, 정광 내에 함유된 생산 저해물질 및 유해물질 등의 함량에 따라 정광 가격에 페널티를 부과하여 최종 가격을 산정하게 된다. 제련소에 따라 정광 내 유가금속에 대한 지불 기준에 다소 차이가 있을 수 있으나, 본 연구에서는 기존 연구자료 및 업계 보고서(Goldie and Tredger, 1991; Teck Resources, 2019a; Teck Resources, 2019b)7,21,22를 참조하여 동 정광, 연 정광, 아연 정광의 유가금속별 지급률 및 페널티 적용 기준을 Tables 4 ~ 6과 같이 설정하였고, 이를 이용하여 각 정광의 판매가격을 산출하였다. ○○광산 광석의 구성광물 종류와 구성비율에 대한 자료 획득이 불가능하여 생산을 저해하는 금속 및 비금속 광물 함량에 따른 부산물과 페널티를 산출할 수 없으므로 보수적인 해석을 위해 각 정광 가격의 5%에 해당하는 금액을 페널티로 부과하여 적용하였다.

Table 4. Criteria for the payment rate and penalty of valuable metal in Cu concentrate

Table 5. Criteria for the payment rate and penalty of valuable metal in Pb concentrate

Table 6. Criteria for the payment rate and penalty of valuable metal in Zn concentrate

비철금속인 동, 연, 아연의 금속가격은 영국 런던 금속거래소(London Metal Exchange, LME)에서 고시한 3년간(2016.01~2018.12)의 LME Cash 월평균 가격(동 & 연 – Mean 가격, 아연 – Settlement 가격) 평균값으로 계산하였고, 귀금속인 금, 은의 금속가격은 영국 런던 귀금속 시장 협회(London Bullion Market Association, LBMA)에서 고시한 3년간 월평균 금속가격의 평균값으로 계산하여 Table 7과 같이 적용하였다. 각 정광의 제련비와 정련비는 해외 동 광산 자료(Boliden, 2019; Nyrstar, 2019; Teck Resources, 2019a)2,20,21를 참조하여 Tables 8 ~ 9와 같이 3년 평균값(2016.01~2018.12)을 적용하였다. TC의 경우 금속가격 변동에 대한 차액 분담금이 포함된 실질 제련비(Realized TC)를 계산하여 적용하였다. 분석기간 동안 금속가격, 제련비, 정련비 변동은 고려하지 않았다.

Table 7. Metal price applied for the conceptual economic evaluation

| Metal | Copper (US$/DMT) | Lead (US$/DMT) | Zinc (US$/DMT) | Gold (US$/tr.oz) | Silver (US$/tr.oz) |

| Price | 5,849.96 | 2,143.56 | 2,636.58 | 1,258.40 | 16.62 |

Table 8. TC(Treatment charge) applied for the conceptual economic evaluation

| Concentrate | Cu Conc. | Pb Conc. | Zn Conc. |

| TC (US$/DMT) | 90.70 | 120.67 | 174.91 |

Table 9. RC (Refining Charge) applied for conceptual economic evaluation

| Concentrate | Cu Conc. | Pb Conc, | Zn Conc, | |||

| RC (US$/lb) | Cu | 0.0907 | Cu | 0.0907 | Cu | 0.0907 |

| Pb | 0.1 | Pb | included in TC | Pb | 0.1 | |

| Zn | - | Zn | - | Zn | - | |

| RC (US$/tr.oz) | Au | 6 | Au | 6 | Au | 6 |

| Ag | 1.23 | Ag | 1.23 | Ag | 1.23 | |

광산에서 생산된 각 정광은 운송 중 손실방지를 위해 수분 함량 10%를 포함하는 것으로 가정하였으며, 이에 따라 정광가격 계산 시에는 수분함량을 제외한 건조중량(Dry Metric Tonne, DMT)으로 계산하였다. 최종 산출된 정광 가격은 Table 10과 같으며, 동 정광의 가격은 US$ 1,951.88/DMT, 연 정광 가격은 US$ 1,450.50/DMT, 아연 정광 가격은 US$ 1,328.08/DMT이다.

Table 10. Calculated concentrate prices applied for the conceptual economic evaluation

인프라시설 투자

북한의 인프라시설은 국내 시설 현황에 비해 매우 노후화되어 있는 것으로 알려져 있다. 발전소에서 송전되는 전기의 정상 주파수는 60 Hz이지만 47 ~ 51 Hz까지 변동하여 정전이나 장비 고장이 자주 발생하고, 철도는 대부분 복선이 아닌 단선으로 구성되어 있어 대규모 물동량을 적절히 처리하기에 부적합하다(KEEI, 2014)8. 따라서, 북한 광산의 투자 및 개발 계획 수립 시에 인프라시설 투자는 반드시 고려해야 하는 필수적인 요소이다. 본 연구에서는 발전 및 송배전 시설과 철도 시설에 대한 신규 건설을 전제로 하는 에너지경제연구원의 연구 보고서(KEEI, 2014)8를 참조하여 인프라시설 투자비용을 산정하였으며, 내용연수는 30년으로 설정하였다. 보수적인 평가를 위해 인프라 시설 운영 수익은 매출에서 제외하였으며 참고자료의 비용을 평가 시점의 기준으로 환산하기 위해 한국은행 고시 생산자물가지수 총지수와 원달러 평균 매매기준율을 반영하여 물가와 환율 변동을 고려하였다.

전력 시설 확충

발전 시설

○○광산에서 동 광석을 연간 125만 톤 생산하는 경우 약 6.6 MW의 피크전력량이 필요할 것으로 예상된다. 인근의 ●●제련소의 설비 가동에 필요할 것으로 예상되는 추가 피크전력과 해당 지역 민간 전력공급을 충당할 수 있는 50 MW급 석탄화력발전소 1기를 신규 건설하는 것으로 설계하였다. 발전소 건설 단가는 약 US$ 112,370k로 설정하였고, 발전소 건설비용을 ●●제련소와 분담하는 것으로 가정하여 총액의 절반인 약 US$ 56,185k의 비용을 산정하였다.

송배전 및 변전소

발전소는 ○○광산에 비해 예상 전력수요량이 큰 ●●제련소 부근에 건설하여 인근 지역의 민간 수요를 함께 고려할 수 있도록 가정하였다. ○○광산과 발전소 간 송전거리는 42 km이며, 송배전 및 변전소 건설비용을 ●●제련소와 분담하는 것으로 가정하여 총액의 절반인 약 US$ 27,913k의 비용을 산정하였다.

이에 따라 전력시설 인프라 투자비용은 Table 11과 같이 US$ 84,098k로 설정하였다.

Table 11. Cost for infrastructures about electricity (modified from KEEI, 2014; Bank of Korea, 2019)

철도 개보수

철도 노반

○○광산에서 생산된 동 광석을 정광 형태로 가공하여 ●●제련소까지 운송하기 위해 철도 개보수 비용의 투자가 필요하다. ○○광산과 제련소 간 거리 42 km에 대해 철도 노반 건설단가를 1 km당 US$ 62.03k로 적용하여 최종 건설비를 약 US$ 2,605k로 산정하였다.

기관차 및 화차

철도운송의 경우 물동량 증가에 따라 화차 구입비용이 추가되는 특징이 있다. 광석 생산량이 125만 톤인 경우 정광 생산량은 약 18만 톤이며, 제련소까지 정광을 운반하기 위해 기관차 1대, 화차 2대를 구입하는 것으로 설계하였다. 열차 구입비용은 ●●제련소와 분담하는 것으로 가정하여 약 US$ 1,636k로 산정하였다.

이에 따라 철도 개보수에 필요한 비용은 철도 노반 건설과 기관차 및 화차 구입에 필요한 비용을 합산하여 Table 12와 같이 US$ 4,241k로 설정하였다.

Table 12. Cost for infrastructures about railway (modified from KEEI, 2014; Bank of Korea, 2019)

| Item | Value |

| Distance (km) | 42 |

| Traffic (Concentrate tonne) | 179.8 k |

| Cost for roadbed (US$) | 2,605 k |

| Cost for a locomotive and freight cars (US$) | 1,636 k |

| Total cost (US$) | 4,241 k |

초기투자비, 생산비

○○광산의 초기투자비와 생산비는 광산 소요비용 통계자료(CostMine, 2017)6의 중단식 장공 채광법과 동-연 종합 부유선광법 적용 시 소요비용을 참고하여 일일생산량 5,000 tonne/day 규모에 대해 내삽법을 적용하여 계산하였다. 채광 비용에는 채굴 공동의 뒤채움 비용까지 포함하여 광산 복원비용을 반영하였다. 일반적으로 광산 소요비용 통계자료는 실제 광산 개발 투입 비용에 비해 다소 낮은 금액으로 책정되므로, 광산 개발 및 운영 시 추가비용 발생 상황을 고려하여 보수적인 평가를 수행하기 위해 1.5배의 가중치를 적용하여 Table 13과 같이 산정하였다. 북한의 낙후된 재래식 생산설비를 대체하기 위해 생산 장비 전체를 신규 투입하는 경우를 가정하였으며 장비의 내용연수는 10년으로 설정하였다. 참고자료의 비용을 평가 시점의 기준으로 환산하기 위해 한국은행 고시 생산자물가지수 총지수와 원달러 평균 매매기준율을 반영하여 물가와 환율 변동을 고려하였다.

Table 13. Initial investment & operational expenditure (modified from CostMine, 2017; Bank of Korea, 2019)

| Item | Initial investment (US$) | OPEX (US$/Ore tonne) |

| Mining | 117,596k | 35.5 |

| Mineral processing | 139,004k | 28.0 |

| Total cost | 256.600k | 63.5 |

세금, 로열티, 운송비

본 연구에서는 국내 법인세율 기준에 따라 연 매출액에서 지출 및 공제액을 제외한 과세표준에 대해 법인세율을 Table 14와 같이 누진 적용하였다. 로열티는 국가 소유인 광물자원을 획득하는 대가로 정부에 지불하는 비용이라고 할 수 있으며, 해외의 경우 광물의 종류와 품질에 따라서 로열티가 광산 총 매출에 대한 일정 비율의 세금 형태로 부과되도록 법으로 기준을 규정하고 있으나 국내의 경우에는 광물에 대한 로열티 기준이 마련되어 있지 않다. 북한의 경우에도 로열티 부과 규정이 존재하지 않는 것으로 알려져 있으나 대부분의 국가에서는 광산물에 대해 로열티를 부과하는 것이 보통이므로, 본 연구에서는 일반적인 수준인 3.5%의 로열티를 가정하여 적용하였다. 또한, 북한 광산 경제성 평가에 대한 기존 연구자료(KEEI, 2014)8를 참조하여 물가 및 환율 변동을 고려하여 정광 톤당 US$ 2의 운송비를 부과하였다.

Table 14. Standard for corporate tax (modified from Corporate Tax Act, 2019; Bank of Korea, 2019)

개념적 경제성 평가

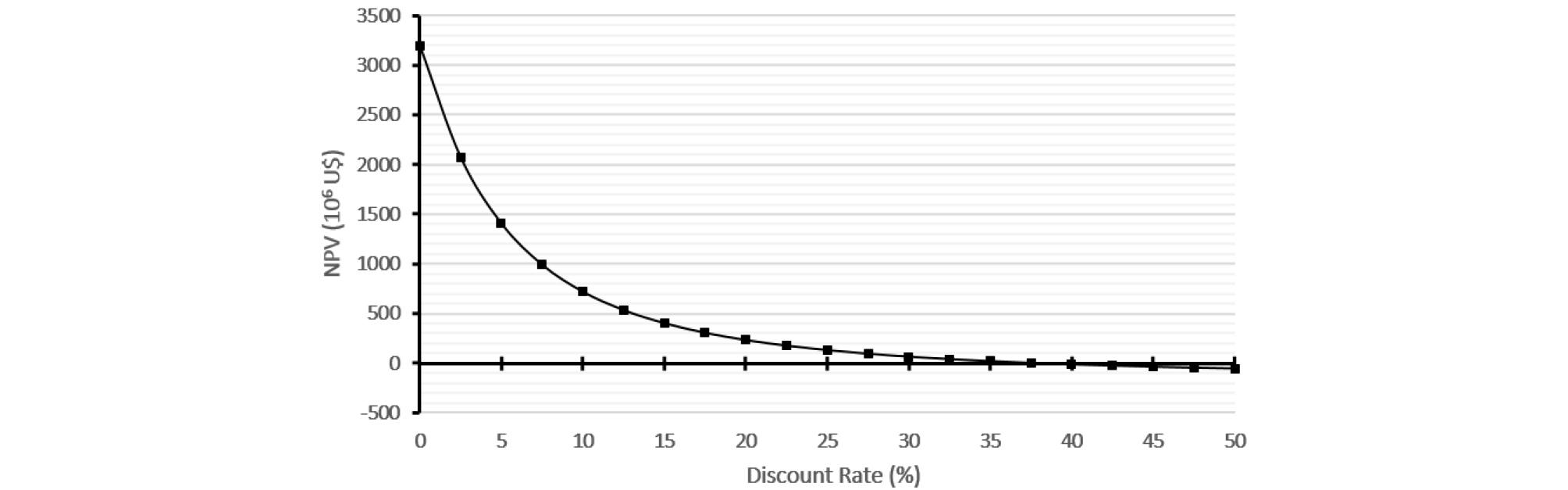

발전소, 송배전 및 변전소, 철로 건설 및 철도 차량 등의 인프라시설 투자비용을 ●●제련소와 공동으로 투자하는 것으로 가정한 기본 시나리오(Table 15)에 대하여 ○○ 동 광산의 개념적 경제성 평가를 수행하였다. 통상적으로 프로젝트 위험도가 보통 수준인 광산 개발계획의 경우 10 ~ 15%의 할인율을 적용하지만, 본 연구에서는 북한의 사회 ‧ 정치적 불안정성을 고려하여 25%의 보수적인 할인율을 적용하였다.

Table 15. Economic evaluation results of ○○ Mine

평가 결과, 내부수익률은 38.0%, 순현재가치는 US$ 131.7 m으로 평가되어 투자가치가 매우 높은 것으로 나타났다(Table 15). 높은 할인율에도 경제성이 높게 도출된 이유는 복합광의 선광에 적합한 동-연 종합 부유선별법(Fig. 4)을 적용하여 Table 5와 같이 동 정광, 연 정광, 아연 정광을 모두 생산 가능한 것으로 설계되었으며, 일반적인 반암동광 유형의 광산에 비해 고품위 광석을 생산하므로, 선광공정을 통해 생산된 정광 내 유가금속의 함량이 높기 때문으로 판단된다. 그러나, 북한의 경우 작성연대가 오래된 지질도에 노두조사 결과를 간헐적으로 추가하여 매장량 평가자료를 수정 및 보완하고 있는 것으로 알려져 있으며, 이러한 후진적인 탐사체계에 의해 평가된 매장광량 추정치의 내재적인 오류로 인하여 분석 결과가 과대평가 되었을 가능성이 있으므로 유의할 필요가 있다.

추후 북한의 정치 ‧ 경제적 불안요소가 해소되어 남북관계 개선 이후 사업의 안정성이 보장되는 경우에는, Fig. 5와 같이 적용 할인율 감소에 따른 순현재가치 증가 효과로 인해 추가적인 경제성을 기대해 볼 수 있으나, 본 연구에서 가정한 경제요인의 변동에 따라 사업성이 저하될 여지도 존재하므로 실제 투자를 위한 사업성 판단 시에는 각별한 주의가 필요하다.

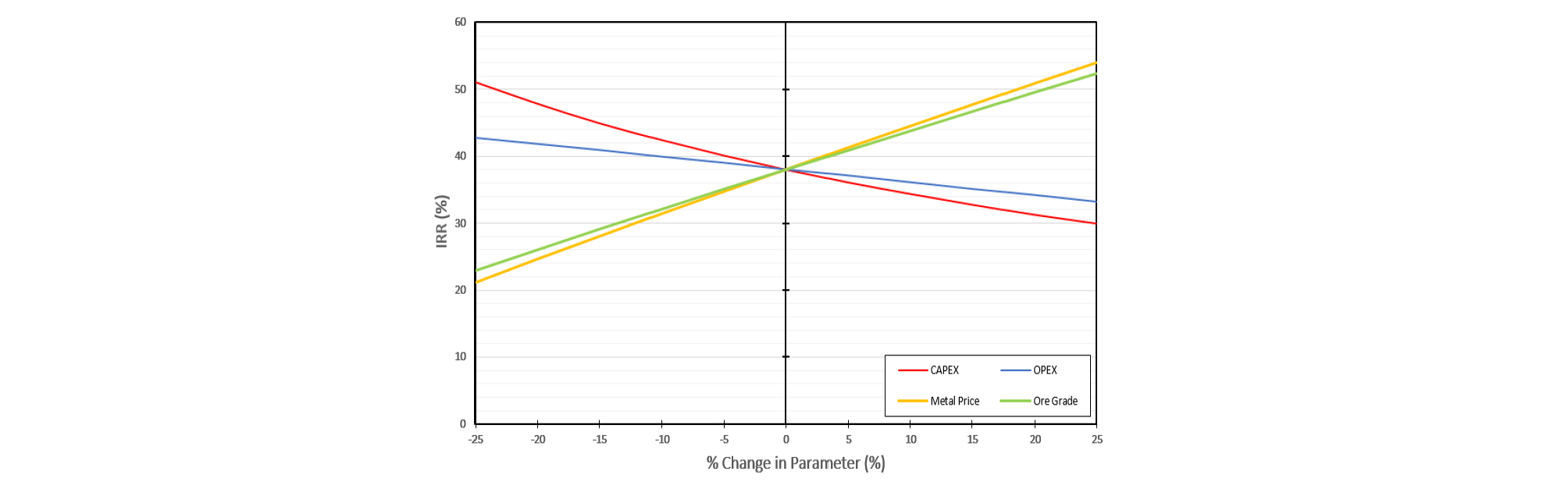

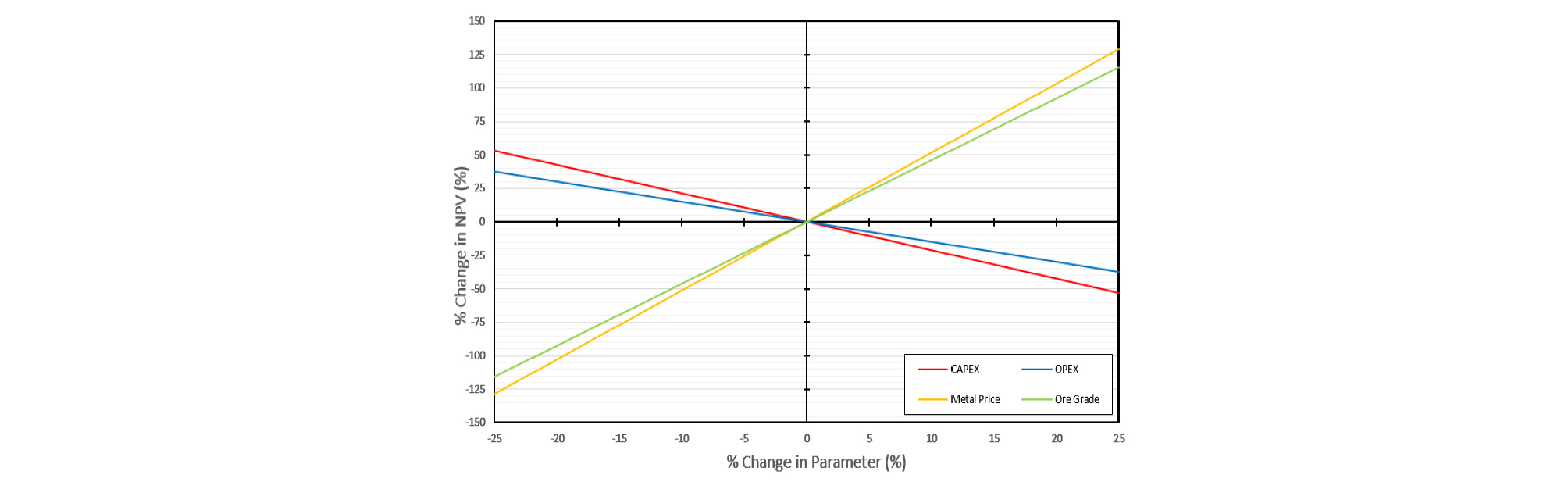

민감도 분석

광산 경제성 평가 시 주요 경제요인으로 이용되는 광석품위, 금속가격, CAPEX, OPEX에 대해 기본 시나리오를 기준으로 25%의 상 ‧ 하한 변동 범위를 Table 16과 같이 설정하여 내부수익률과 순현재가치에 대한 민감도 분석을 수행하였다. Figs. 6 ~ 7과 같이 내부수익률과 순현재가치에 가장 큰 영향을 미치는 경제요인은 금속가격과 광석품위인 것으로 분석되었다. 근소한 차이로 금속가격의 민감도가 가장 높게 나타났으며, 광석품위에 비해 내부수익률 민감도는 약 13%, 순현재가치 민감도는 약 11%가량 높은 값을 보였다. CAPEX와 OPEX의 경우에는 금속가격과 광석품위에 비하여 민감도가 다소 낮은 것으로 나타났으며, 특히 순현재가치의 경우에는 금속가격과 광석품위 민감도에 비하여 약 30% 수준의 낮은 값을 보였다. CAPEX는 OPEX에 비해 내부수익률 민감도가 약 2.2배 가량 높은 것으로 나타났으며, 순현재가치 민감도는 42%가량 높은 것으로 나타났다. 따라서 ○○ 동 광산의 개념적 경제성 평가에 영향을 미치는 경제요인의 우선순위는 (1)금속가격, (2)광석품위, (3)CAPEX, (4)OPEX인 것으로 분석되었다.

Table 16. The range of economic factor applied for the sensitivity analysis

결 론

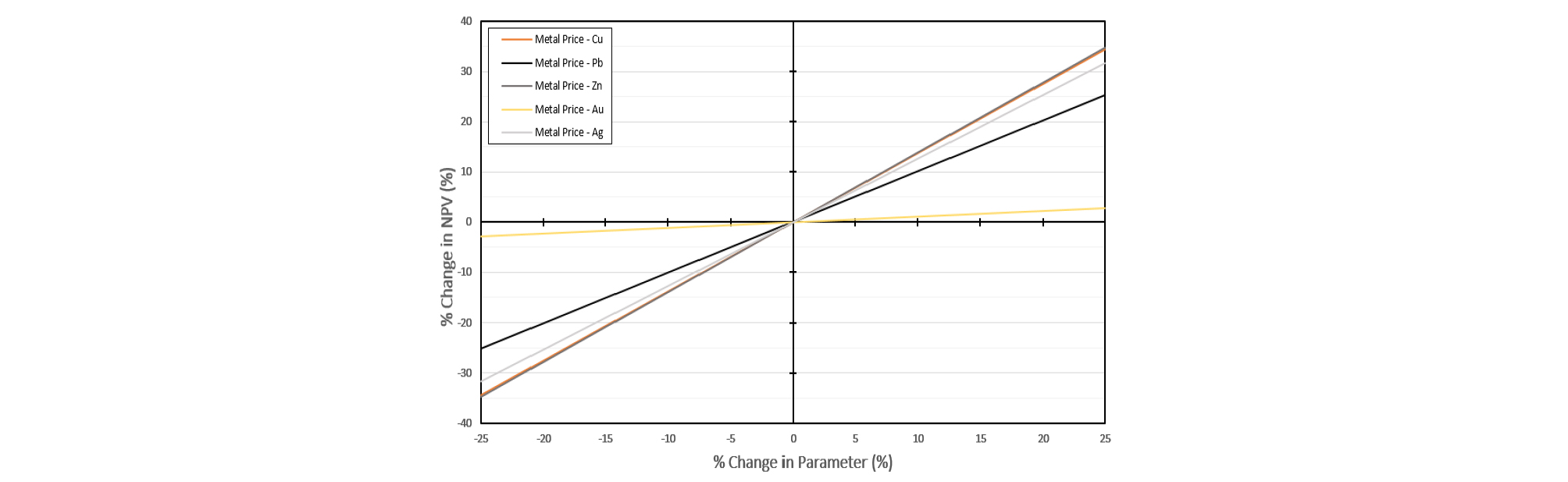

본 연구에서는 제한된 자료를 이용하여 경제요인에 대한 가정을 수립하고 북한 ○○ 동 광산에 대한 개념적 경제성 평가 및 민감도 분석을 수행하였다. 평가 결과, 내부수익률은 38.0%, 순현재가치는 US$ 131.7 m으로 산출되어 투자가치가 높은 것으로 평가되었다. 이는 ○○ 광산의 광상이 반암동광 유형으로 매장량 규모가 충분하며, 동일 유형의 광상에 비해 고품위 광석을 생산하여 동-연 종합 부유선별법 적용 시 생산된 정광 내 유가금속 함량이 높기 때문으로 판단된다. 그러나, 인용자료의 내재적 오류로 인해 다소 과대평가되었을 가능성이 있으므로 판단에 주의를 요한다. 기본 시나리오에 대해 25 퍼센트의 상 ‧ 하한 변동 범위를 설정하여 민감도 분석을 수행한 결과, ○○ 동 광산의 경제요인 우선순위는 금속가격, 광석품위, CAPEX, OPEX 순인 것으로 나타났다. 특히, Fig. 8과 같이 동, 아연, 은 금속가격에 따른 순현재가치 민감도가 높은 것으로 분석되었다. 금속가격은 국제 자원 수급 및 정치 ‧ 경제적 이슈 등에 따라 민감하게 변화하므로 ○○광산의 투자 시에는 금속가격 및 TC/RC 시세 변동을 면밀히 분석하여 실질적인 정광 거래 가격을 신속히 파악하고 생산 여부 및 시기를 유동적으로 결정해야 할 것이다. 광석품위의 경우 금속가격과 근소한 민감도 차이를 보여 매우 중요한 요인으로 사료된다. 따라서 충분한 시추조사를 통해 광산 내 광석품위 분포를 명확하게 파악하고 이를 통해 광석 혼입량 조절 및 채광 계획을 전략적으로 수립할 필요가 있다. CAPEX와 OPEX는 민감도 수준이 상대적으로 낮은 편이지만, 시장경제 논리에 의해 결정되는 금속가격과 정확한 추정이 어려운 광석품위에 비해 주체적이고 능동적인 관리가 가능하다. 따라서, 체계적이고 유동적인 광산 개발 계획을 수립하여 금속가격과 광석품위의 변동을 고려하고, 인적 ‧ 물적 자원의 효과적인 관리를 통해 CAPEX와 OPEX를 절감한다면 광산 개발 수익성을 극대화할 수 있을 것으로 판단된다.

본 연구를 통해 수행된 북한 ○○ 동 광산의 개념적 경제성 평가와 민감도 분석의 결과는 제한된 자료와 다수의 가정을 통해 설정된 시나리오에 기초한 결과이므로, 상당한 수준의 내재적 오차를 포함할 수 있으며, 이에 따라 직접적인 투자의사 결정을 위한 근거 자료로 사용하기에는 적합하지 않다. 추후 대북교류를 통해 남북관계가 개선되어 경제협력에 대한 논의가 진행될 시에 북한 광물자원 개발 계획 수립을 위한 참고자료로 활용할 수 있을 것으로 기대되나, 평가 결과의 신뢰도 향상을 위해서는 추가적인 현장조사를 통해 광산자료의 보완 및 정밀한 재평가를 수행할 필요가 있다.