서 론

탄소중립과 에너지전환

탄소가격제도(Carbon Pricing)

각국의 탄소중립 선언 현황

에너지 공급변화

에너지전환 특성

글로벌 에너지 기업들의 전략과 대응

태양광과 풍력

탄소 포집 활용 및 저장

CCUS(Carbon Capture, Utilization and Storage)

우리나라 탄소중립시나리오에서 CCUS의 역할

국내외 CCUS 실증 사업 현황

청정수소 생산 및 도입

탄소중립에서 수소의 역할과 종류

해외 수소생산 현황

우리나라의 해외수소 도입 전략

결 론

서 론

2015년 12월 13일, 전 세계 195개국이 동의한 파리협정(Paris Agreement)은 지구 평균기온을 유지하기 위해 2100년까지 산업화 시대 이전 대비 전 세계 평균기온의 상승폭을 2°C 이하로 유지하는 것을 목표로 하였다. 또한 2018년 10월 6일 인천 송도에서 개최된 제48회 IPCC(Intergovernmental Panel on Climate Change) 총회에서는 가맹국 전원 만장일치를 통해 산업화 이전 수준 대비 2100년까지의 전 지구 평균 온도 상승폭을 1.5°C로 제한하기 위한 ‘지구온난화 1.5°C 특별보고서’가 채택되었다(현재까지 약 1°C 상승). 이 보고서에는 전 세계가 협심해 2030년까지 이산화탄소 배출량을 지금의 절반 이하로 낮출 필요가 있다는 내용이 담겼다.

2019년 9월 지구온난화를 막기 위하여 유엔 ‘기후행동 정상회의’에서 65개국 정상들이 2050년 탄소중립 달성을 선언하였으며, 우리나라 정부도 2020년 10월에 2050년까지 탄소중립을 이루겠다는 ‘탄소중립선언’이 있었다. 2020년 12월에는 탄소중립을 위한 에너지 관련 모든 부문, 에너지 공급, 산업, 수송, 건물, 폐기물 등을 포함한 ‘2050 탄소중립 추진전략’이 발표되었고, 석탄발전과 원자력 발전을 대폭 줄여나가면서 신재생에너지를 이용한 발전을 지속 확충한다는 내용의 ‘제9차 전력수급기본계획’을 발표하였다.

지구온난화라는 환경문제로 인해 산업혁명 이후 상상도 못 했던 화석에너지에 대한 사용 중지가 화두에 오르기 시작하고, 풍력, 태양광, 수력, 지열, 수소 등의 저탄소/탈탄소 신재생에너지로의 에너지 시스템의 구조적인 변화가 요구되고 있다.

본 연구에서는 직접적인 탄소 배출규제책인 탄소가격제도의 특징과 각국의 탄소중립정책, 탄소중립 시나리오에 따른 전 세계 화석에너지의 공급변화와 에너지전환의 타당성에 대하여 논하고, 글로벌 에너지 기업들의 전략과 대응에 대해서도 조사하였다. 또한 화석에너지를 대체할 에너지원별 발전원에서 신재생에너지가 차지하는 변화 및 이러한 에너지전환 내에서 자원개발 업계가 사용하고 발전시키고 있는 탄소중립을 위한 대표적인 기술들에 대해서 살펴보았다.

탄소중립과 에너지전환

탄소가격제도(Carbon Pricing)

전 세계 여러 국가와 지역에서 탄소 배출을 효과적으로 줄이기 위해 ‘탄소가격제’라는 카드를 꺼내 들고 있다. 생산자와 소비자가 직간접적으로 탄소를 배출하면 대기오염과 기온 상승, 이상 기후 등에 따른 의료비용, 재산 손실, 농작물 피해 등 공공이 부담하게 되는 사회적 비용이 발생한다. 탄소가격제는 탄소를 배출하는 주체에게 이러한 비용을 부담하게 하여 외부 효과를 내재화하는 시장 메카니즘 조정법이다.

2021년 기준 전 세계에서 시행 중인 탄소가격제도는 64개이며 세계 온실가스 배출량의 약 21.5%에 탄소 가격이 부과되고 있다. 2015년 파리협정 당사국들이 제출한 국가 온실가스 감축목표(NDC, Nationally Determined Contributions)의 2/3가 탄소가격제 활용을 고려하고 있는 것으로 나타나, 앞으로 탄소가격제를 도입하는 국가는 점차 늘어날 것으로 예상된다.

탄소가격제는 탄소세(Carbon Tax), 배출권거래제도(Emission Trading System), 탄소국경조정(Carbon Border Adjustment) 등 다양한 형태가 있다(Deloitte, 2021a.) 탄소가격제도의 대표적인 3가지 유형의 장단점에 대하여 Table 1에 정리하였다(Deloitte, 2021a; Deloitte, 2021b; Meritz Security, 2021).

탄소세는 석탄, 석유, 천연가스 등의 이산화탄소를 배출하는 화석연료를 사용한 배출자에게 배출량만큼 직접적인 세금을 부과하는 것으로, 장점으로는 탄소저감 기술개발 촉진 등 청정에너지 사용으로의 전환에 대한 인센티브 부여가 가능하며 모니터링 및 감시감독 비용이 낮다는 것이다. 단점으로는 국가들 간의 상이한 조세체계로 국제협력 및 적정세율 설정이 어렵다는 것으로, 2019년 1톤당 평균 세율이 2달러이나 최대 세율은 스웨덴의 137.2달러, 최소 세율은 폴란드의 0.1달러 등으로 차이가 크다. 탄소세를 우리나라 등 탄소 배출이 많은 제조업 중심국가에서 적용할 경우, 기업들에게 큰 부담이 될 것으로 예상된다.

Table 1.

Features of carbon pricing given by strategy types

2021년 4월 기준 스웨덴, 스위스, 프랑스, 영국, 스페인 등 유럽국가 위주로 총 27개 국가에서 실행중이며, 지역 단위로 실시하고 있는 곳은 미국 하와이, 스페인 카탈로니아 등 8개 지역이다. IMF(International Monetary Fund)에서는 톤당 75달러를 제안 하였으나, 톤당 40달러 이상의 탄소세를 적용하는 사례는 3.76%에 불과하여 그 실효성도 불분명하다. IMF의 제안과 유사하게 탄소세를 톤당 8만원을 가정할 경우, 우리나라 배출량 4대기업의 탄소세 예상치는 포스코 6.4조(영업이익의 167%), 현대제철 2.4조(영업이익의 728%), 삼성전자 0.89조(영업이익의 3%), 쌍용C&E 0.86조(영업이익의147%)로 회사 운영에 큰 타격이 예상된다(Deloittee, 2021a).

배출권거래제도는 정부가 국가의 총 배출량을 정하고 이를 온실가스 배출자에게 배출권으로 할당하여 배출권이 남거나 부족한 경우 서로 거래가 가능하도록 하는 것이다. 배출권거래제도의 장점은 명확한 온실가스 총량관리가 가능하며 시장메커니즘에 의한 가격 형성으로 탄소가격의 형평성 확보가 용이하고 탄소세에 비해 조세저항이 낮으며 국제거래시장 개설 합의 가능성이 높다는 것이다. 단점으로 소규모 사업장에 적용이 어려우며, 배출권 설계가 복잡하고 온실가스 측정을 위한 기술적인 방법이 필요하다는 등 시장개설 및 거래비용, 행정비용이 높다는 것이다. 또한 국제 사회의 기후 변화 대응 강화, 무상 할당량 비율, 국제 상황 등의 다양한 요인에 영향을 받아 가격이 불안정해질 수 있다. 우리나라의 할당 배출권가격의 경우 2019년 12월 23일에 1톤당 4만 900원까지 폭등하였으나, 2021년 4월 중순에는 1만 4,300원까지 하락하였다. 2021년 4월 기준 EU (EU-ETS), 뉴질랜드(NG-ETS), 스위스(CH-ETS), 한국(K-ETS) 등 9개국에서 실행 중이다.

탄소국경조정은 수입품에 생산 기업의 탄소 배출량과 비례하는 관세를 부과하는 국경세의 일종이다, 장점은 국가 간에 세수분배의 중립성 확보가 가능하다는 것이며, 단점은 조세 조정에 따른 행정비용이 소요되며 제도시행이 개발도상국에 무역 장벽이 되어 국제 무역 질서 저해가 가능하다는 것이다. EU는 EU내 기업과 산업을 보호하기 위해 2023년부터 시행을 준비 중으로 철강과 석유화학 등 탄소 집약적인 산업에 중대한 영향이 예상된다. 또한 탄소가격제와 지원 정책 운영 여부 등 각국 정부의 기후 대응 수준과 친환경 제품 생산 및 친환경 공정 도입 등 기업의 대응 수준에 따라 탄소국경세의 파급력이 달라질 것으로 예상된다.

탄소세는 세율의 적정수준 결정이 어려워 탄소가격에 대한 형펑성 확보가 어렵고, 배출권거래제도는 배출권의 할당 방법과 전체 온실가스 감축 목표량의 수준에 대한 의견 수렴이 어려우며 가격 불안정에 따른 리스크 등 배출권 설계가 복잡하다. 탄소국경조정은 당장의 탄소배출권 가격에 영향을 줄 직접적인 요인은 아니나, EU외 국가들의 탄소배출권 가격을 EU 수준으로 높여야 하는 부담으로 작용할 전망이다. 탄소가격제도 시행만으로는 저탄소/탈탄소 사회로 가기에는 국가간 특징에 따른 적용의 어려움 및 한계가 있는 것이 현실이지만, 국가 및 기업이 가능한 탄소배출을 지속적으로 줄이는 수단으로 확대 이용될 것으로 보인다.

각국의 탄소중립 선언 현황

기후 변화 대응에 대한 전 세계 국가들의 의지가 시간이 갈수록 강해지고 있다. 파리협정 이후 121개 국가가 ‘2050 탄소중립 목표 기후 동맹’에 가입하는 등 탄소중립은 전 세계의 화두가 됐다. IPCC가 제시하고 있는 마일스톤은 2050년까지 탄소중립을 달성하고 2065년경에는 온실가스 중립을 달성해야 한다는 것이다. 여기에 2020년 코로나19 사태로 기후변화의 심각성에 대한 인식이 확대되고, ‘2050 장기저탄소발전전략(LEDS, Long-term low greenhouse gas Emission Development Strategy)’의 유엔(UN) 제출 시한이 2020년 말이었기에 탄소중립 선언이 가속화되었다. 2019년 9월 기후정상회의에서 세계 65개 국가가 탄소중립을 선언하는 등 지금까지 많은 국가들이 탄소중립을 선언하여 왔다. 세계 각국이 탄소, 온실가스 중립을 선언하는 것은 기후변화에 대한 전 지구적인 위기감이 커지고 있기 때문이다. 우리나라를 포함한 주요국들의 탄소중립 정책을 Table 2에 요약하였다(Kim et al., 2021; Ministry of Environment, 2021).

Table 2.

Summary of carbon neutral policies in relevant countries

2021년 1월 미국은 바이든 대통령의 취임과 함께 파리협정에 재가입하였으며, 중국은 2060년까지 탄소중립을 달성하기 위한 감축 목표를 두 배 강화하였다. 많은 국가들이 에너지 산업의 이산화탄소 배출량을 줄이고 이동수단을 전기화하며 화석에너지 소비를 줄이는 것을 최우선시하고 있다. 그 결과 철강, 시멘트 등 에너지 집약적 산업은 배출 감축에 대해 상당한 압박을 받을 전망이다. 이산화탄소 배출량이 많은 석탄과 석유의 수요는 둔화되어 글로벌 무역도 감소할 것이며, 장기적으로 거의 모든 산업이 탄소 배출로 인해 생산 비용이 더 높아질 것으로 예상한다.

에너지 공급변화

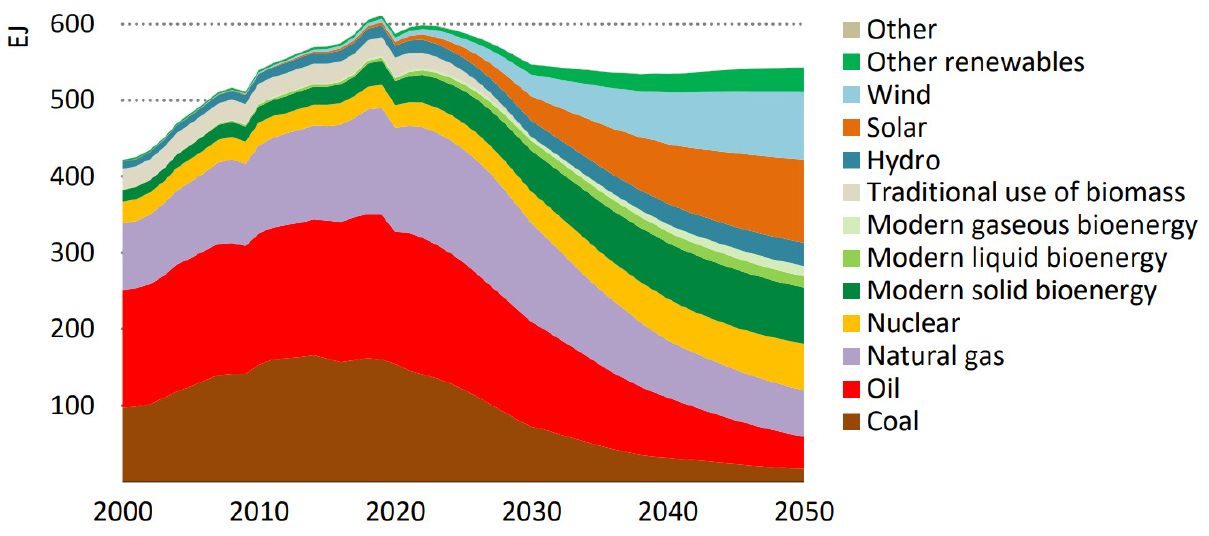

IEA(2021)의 특별보고서에 의하면 2030년 총 에너지 공급량은 550 Exajoules로 2020년보다 7% 감소한다(Fig. 1). 이는 에너지집약도(Energy Intensity)의 감소로 인해 발생하는데, 세계 인구와 경제의 현저한 증가에도 불구하고 전기화, 모든 에너지 및 재료의 효율화, 에너지 서비스에 대한 수요 감축노력, 그리고 기존의 화석연료 사용을 자제하려는 것이 그 이유이다. 여기서 에너지집약도는 국내총생산(GDP) 1,000달러 생산을 위해 투입되는 에너지의 양으로서 에너지 효율성이 높아질수록, 국민경제에서 에너지 다소비 산업의 비중이 낮을수록, 동일 산업내에서도 고부가가치 제품을 생산할수록 낮아진다.

2030년 이후부터는 바이오 연료, 수소, 합성 연료와 같은 새로운 연료의 증가로 에너지 사용을 증가시키는 경향이 있다. 그 결과, 2030년에서 2050년 NZE(Net Zero Emissions) 사이의 에너지집약도의 감소 속도는 연간 2.7%로 둔화되며, 인구 30억 명이 더 많은 세계 인구와 3배 이상의 세계 경제에도 불구하고 2050년의 총 에너지 공급은 2010년 수준에 가깝다. 2050년에 바이오 에너지, 풍력, 태양광, 수력 전기 및 지열 등의 재생에너지는 전체 에너지 사용의 2/3를 제공한다. 원자력 발전으로 인한 에너지 공급도 2020년에서 2050년 사이에 거의 두 배가 된다.

IEA(2021)은 2020년 화석연료 소비량 460 Exajoules 대비 2050년 120 Exajoules의 화석연료가 소비될 것으로 예측한다. 화석연료 사용이 2050년에도 0으로 감소하지 않는 이유는 크게 세 가지이다. 첫째는 화석연료의 비에너지 용도로의 사용이다. 2050년 총 화석연료 사용량의 30% 이상(석유 사용량 70% 포함)은 이산화탄소 배출이 직접 발생하지 않는 용도로 사용될 것으로 예상된다. 화학 공급 원료로 사용되는 경우와 윤활제, 파라핀 왁스 및 아스팔트 등에 사용되는 경우다. 두 번째는 CCUS(Carbon Capture Utilization and Storage)와 함께 사용되는 화석연료이다. 화석연료 사용량의 약 50%는 CCUS를 장착한 공장에서 사용되며, 약 3.5 Gt의 이산화탄소 배출량이 화석 연료에서 포집될 것으로 본다. 세 번째는 다른 기술 옵션이 없는 분야에서의 사용이다. 2050년 화석연료 사용의 나머지 20%는 배출물을 완전히 제거하는 것이 특히 어려운 분야이다. 이는 대부분 석유로 항공기 연료로 공급이 필요하기 때문이다(IEA, 2021).

에너지전환 특성

에너지전환은 에너지시스템의 구조적인 변화로 장시간 소요된다. 탄소연료인 화석연료를 줄이고 재생에너지 사용을 늘려나가자는 것도 일반적인 의견임에도 불구하고, 친환경 에너지는 전체 에너지 소비의 약 10%에 불과하며 화석연료의 보조적인 역할을 담당하여 재생에너지로의 전환은 일시적으로 시도되었다가 중단되는 경우가 많았던 것도 사실이다. 그러나 최근의 에너지 전환 움직임은 다음과 같은 이유로 과거와 달리 구조적 전환으로 이야기 된다(Samsung Security, 2020).

첫 번째는 태양광, 풍력 등의 재생에너지발전이 오랜 기간에 걸쳐 기술적 성숙단계에 진입함과 동시에 규모의 경제까지 실현하고 있어 석탄발전이나 가스발전 대비 상당한 가격 경쟁력까지 확보한 상황이다.

두 번째는 에너지 최종 사용처 중 운송 분야의 전기화 및 수소화이다. 에너지의 최종 사용처 중에는 전기를 활용할 수 없는 영역이 상당하며, 대표적인 분야가 바로 운송용 에너지 시장이다. 운송용 에너지는 전체 에너지 소비의 27%를 차지하는 시장이며 운송용 시장에서 유류의 점유율은 무려 94%에 달한다. 이는 운송수단 대부분이 내연 기관을 기반으로 하고 있기 때문이다. 하지만 최근 판매가 확대되고 있는 전기차와 수소차 개발에 대한 투자는, 에너지의 역할에 변화를 가져올 계기가 될 것으로 기대된다. 전기차와 수소차의 등장은 신재생 에너지로 생산된 전기가 차량의 연료로 사용될 수 있음을 의미하기 때문이다.

세 번째는 재생에너지의 최대 약점이라고 볼 수 있는 저장과 운송의 문제가 해결되고 있다는 것이다. 태양광, 풍력, 수력 등의 재생에너지 발전은 수요처의 위치보다 자연적 입지조건에 의해 생산시설의 위치가 결정되는 것이 일반적이다. 재생 에너지가 화석연료 대비 경쟁력을 갖추기 위해서는 저장과 운송에 대한 문제 해결이 선행되어야 하는데, 이 문제가 해결되고 있다는 것이다. 수소를 이용할 수도 있으며, ESS(Energy Storage System)로 접근할 수도 있다. 재생 에너지에서 생산된 잉여전력으로 수소를 생산하고, 이를 저장하고 운송할 수 있다. 이렇게 생산된 수소는 수요처에서 수소를 이용하는 운송기관(수소차, 수소트럭, 수소배 등)에 직접 연료로 이용될 수 있으며, 다시 수소연료전지발전을 통해 전기로 전환될 수 있다. 또한 ESS를 이용하여 수요보다 많은 잉여 발전량을 저장해서 공급이 부족할 때 사용할 수도 있다.

네 번째는 전 세계의 강력한 정책적 지원과 투자의지이다. OECD 국가들 대부분은 에너지 전환 자체를 신규 고용을 창출할 수 있는 새로운 산업(뉴딜정책)으로 접근하고 있다. 2030년까지 에너지 전환에 총 100조 원을 투입할 경우 취업 유발효과는 총 104만 명, 생산유발효과는 누적 183조 원, 부가가치 유발효과는 70조 원이 창출될 것이란 전망이 나왔다. 이처럼 에너지 전환을 경제활력을 회복할 촉매로 활용하기 위해서는 산업생태계 구축을 위한 기업지원 강화, 에너지 전환 기술경쟁력 제고, 시장구조 개선을 통한 민간 참여와 규제 개선 등에 주력해야 할 것이다. 또한 강화되는 환경 규제는 선진국 내 제조업체들과 신흥국가 내 후발 기업들 사이에 탄소 국경세 도입 등 기술적 진입 장벽을 만들어주는 효과도 존재하기 때문이다.

글로벌 에너지 기업들의 전략과 대응

글로벌 에너지기업들이 코로나19를 겪으면서 재생에너지기업으로 빠르게 탈바꿈하기 시작했다(Table 3). 급격한 수요 감소로 인한 유가 하락 등 환경 변화 속에서 각 정부의 탄소제로전략에 부응하며 신재생에너지 분야 등을 주력 산업으로 키우겠다는 것이다.

Table 3.

Latest goals of major oil companies to reduce net carbon emissions

유럽계 메이저는 급변하고 있다. 탄소저감 목표를 계속적으로 강화하며, 목표달성과 함께 변화에 유연하게 대처할 수 있도록 신재생분야로의 ‘다각화전략’을 선택하고 있다. 2020년 5월을 기준으로 BP, Shell, Total, Eni, Repsol사는 에너지원의 탄소강도감축을 위한 목표를 설정하였다. 2050년까지 ‘순제로(Net Zero)’ 달성을 위한 장기목표를 수립했고, 이전 목표대비 탄소 강도를 현저히 줄이겠다고 약속하며 기후변화 대응노력을 더욱 강화했다. 반면 미국계 메이저는 기존사업의 ‘집중전략’을 택했고, 향후 변화에 대해서는 유럽계 메이저에 비해 적극적으로 준비하고 있지는 않아 보인다.

Chevron, ExxonMobil과 같은 미국계 메이저는 속도는 느리지만 신재생 에너지투자 및 탄소저감 전략을 수용하기 시작했다. 최근 일부 투자자들은 ExxonMobil사의 기후변화 대응이 뒤처지고 있다는 이유로 CEO 교체와 로비활동 공개를 요구하는 등 이해 당사자들의 에너지전환 요구가 점점 거세지고 있기 때문이다. 하지만 이들의 노력은 유럽계 메이저에 크게 뒤지고 있다고 평가된다. 일부 북미 기업들 사이에서는 개선의 조짐이 나타나고 있으나, 현재로서는 단기적 목표만 수립하고 있으며, 목표의 강도 또한 유럽 메이저에 비해 현저히 낮은 수준이다(GS Caltex Mediahub, 2022a).

현재로서는 유럽과 미국계 메이저 중 누가 옳은 선택을 한 것인지 확인할 방법은 없지만, 전 세계적인 탄소제로 움직임이 강해질수록 시의적절하게 대처하지 못하는 쪽은 미국계 메이저가 될 가능성이 높다. 모든 유럽계 메이저들은 포트폴리오 탄력성 강화를 위해 ‘석유·가스 회사’에서 신재생 에너지를 아우르는 ‘에너지회사’로 변신하고 있으며, 화석연료의 경우에는 천연가스의 비중을 점점 늘려가고 있다.

태양광과 풍력

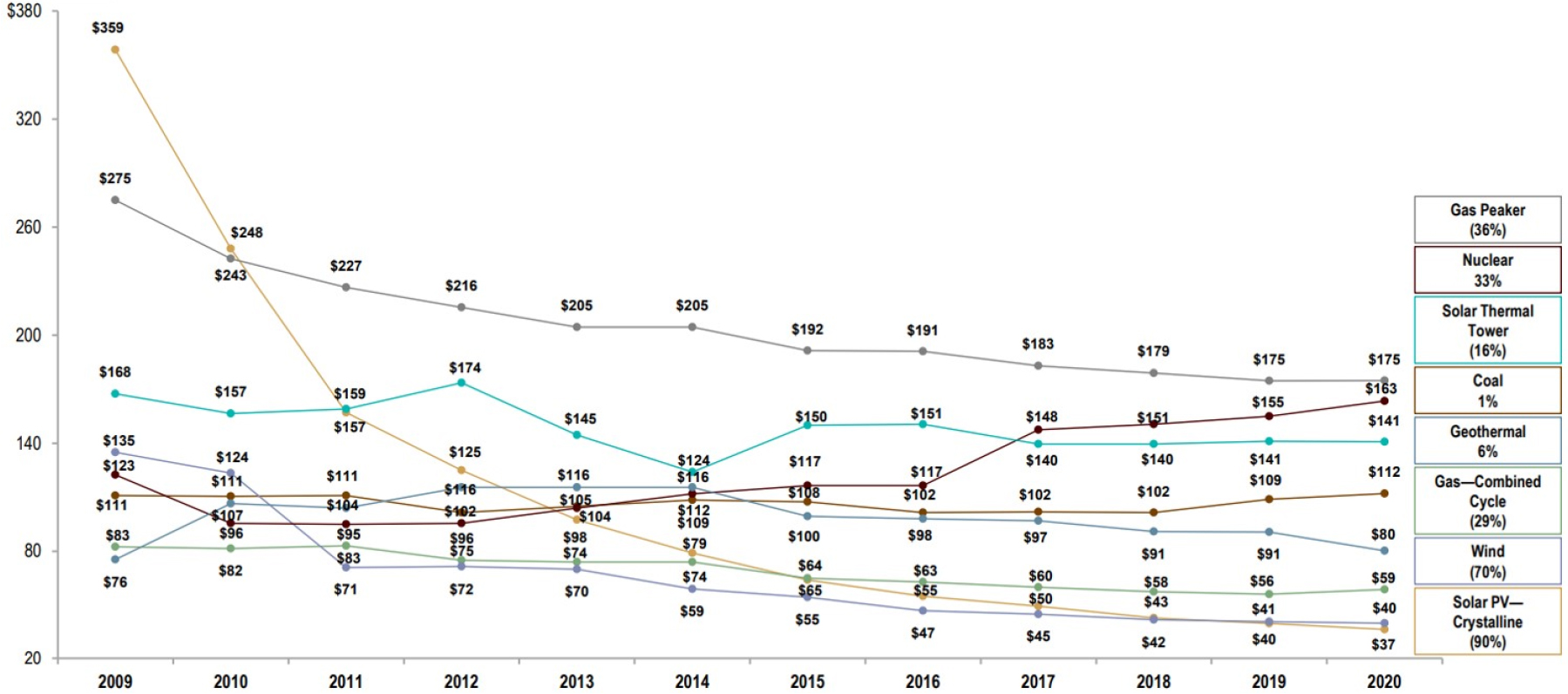

재생 에너지에서 전력 생산의 중심에 있는 것은 화석연료대비 가격 경쟁력이 우수한 태양광과 풍력이다. 세계 최대의 독립 투자 은행이며 자산 관리 및 기타 금융 서비스를 제공하는 Lazard에 의하면 Fig. 2에서 보이는 바와 같이 2009년부터 2020년 사이에 태양광의 균등발전원가(LCOE, Levelized Cost Of Electricity)은 90%, 육상풍력은 71% 하락하였다. LCOE란 서로 다른 발전원간 경제성뿐 아니라 및 사회적 비용까지 비교를 위해 단위 전력을 생산하기 위해 필요한 비용으로, 발전설비를 운용하는 기간에 발생하는 모든 비용에 초기자본투자비, 자본비용, 연료비, 유지비 등의 직접 비용 이외에도 탄소배출과 폐기 등 환경비용까지 포함하는 전력 생산비용이다. 2020년의 발전원별 LCOE를 보면 석탄(Coal) $112/MWh, 원자력 $163/MWh, 가스 첨두발전(Gas Peaker) $175/MWh, 가스 복합화력(Combined Cycle) $59/MWh로 재생에너지 발전인 태양광(Solar Photovoltaic) $37/MWh, 육상풍력 $40/MWh 발전이 상대적으로 저렴함을 알 수 있다.

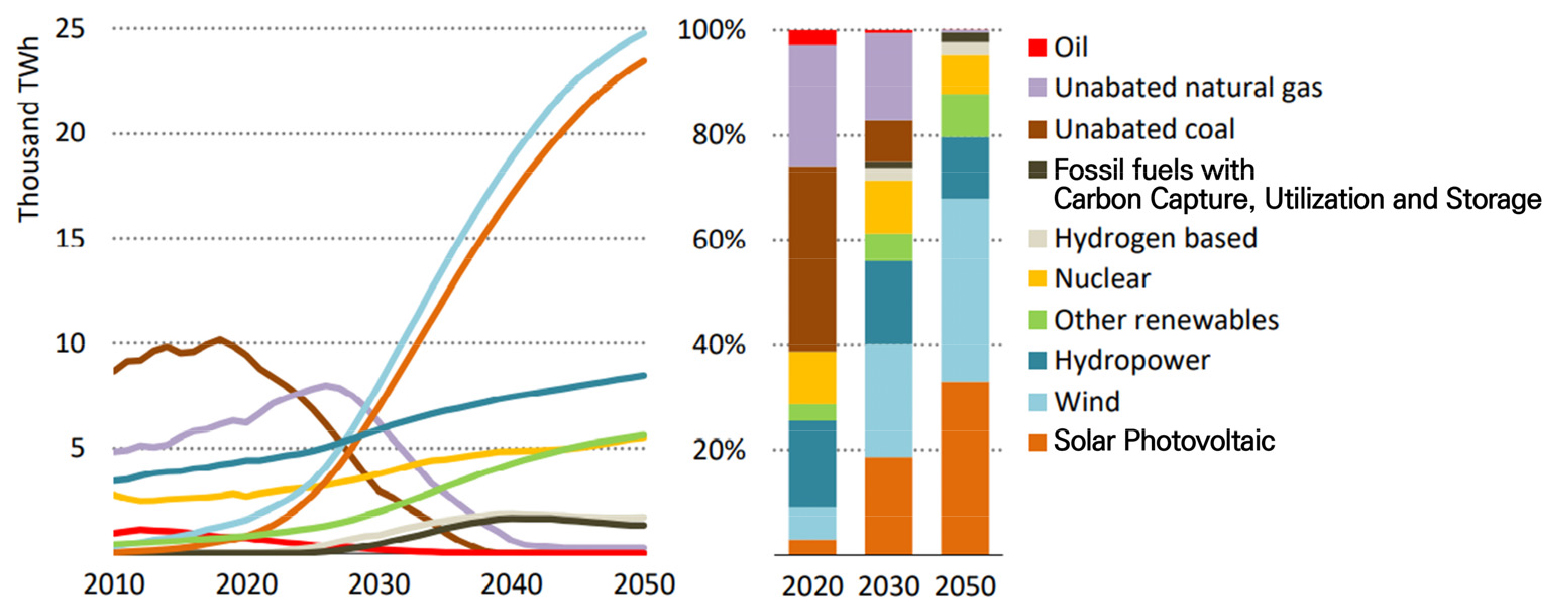

IEA(2021)의 특별보고서에 의하면 재생에너지가 전력발전에서 차지하는 비중은 2020년 29%에서 2030년 60%를 거쳐 2050년 거의 90%까지 높아진다. 태양광 및 풍력발전이 재생에너지 발전을 리딩하는 것을 알 수 있으며, 2050년 NZE에서는 태양광 및 풍력 발전량은 각각 23,000 TWh 이상이 된다(Fig. 3). 태양광과 풍력발전 없이는 탄소중립이 불가능함을 알 수 있다.

탄소 포집 활용 및 저장

CCUS(Carbon Capture, Utilization and Storage)

현재 80% 이상의 에너지를 화석연료에 의존하고 있는 현대 산업경제에서 한 순간에 탈탄소 경제로 이행하는 것은 불가능하다. 특히 재생에너지가 정착되기 전까지는 전력생산을 위해서 상당기간 동안 현재의 탄소기반 화석연료에 의존할 수밖에 없는 상황이다. 전 세계 에너지 관련 탄소 배출량의 약 40%를 전력 생산이 차지하고 있으며, 전력 생산 부문의 이산화탄소 배출량의 70% 이상이 석탄 화력발전으로 인해 발생된다(ENN, 2022). 천연가스를 활용한 화력 발전은 석탄에 비해 상대적으로 이산화탄소를 적게 배출하기 때문에 천연가스 발전은 단기적으로는 석탄 발전을 대체하여 비중이 증가하게 되지만 탄소중립을 위해 장기적으로는 배출되는 이산화탄소를 획기적으로 감축시켜야 한다(Kim, 2021). 유연탄 발전과 천연가스 발전의 탄소배출량은 각각 0.8136 ~ 0.83 kg-CO2/kwh, 0.3625 ~ 0.3711 kg- CO2/kwh로 같은 설비용량일 경우 천연가스 발전이 유연탄 발전 대비 50% 이하의 이산화탄소를 배출한다. 참고로 석유발전은 약 0.69 kg-CO2/kwh, 무연탄은 약 1.16 kg-CO2/ kwh 정도의 탄소배출량을 보인다(Cho and Park, 2018).

이산화탄소 포집, 활용 및 저장기술(CCUS)은 에너지 전환기의 실질적인 온실가스 감축을 담당할 필수적인 기술 중 하나로, 화력발전, 제철, 정유 공장 등 대규모 탄소 배출 근원지에서 생성되는 이산화탄소를 포집하여 압축 및 수송 과정을 거쳐 지중에 저장하거나 재사용할 수 있는 물질로 전환하는 과정을 포함하는 기술이다. CCUS가 화력발전소에 결합되면, 기존 발전소의 탄소 배출량을 감소시켜 친환경 발전원을 확보할 수 있게 된다.

CCUS기술은 포집, 운송, 활용 또는 저장으로 크게 3단계로 구분된다.

∙ 포집: 석탄 및 천연가스 화력발전소, 제철소, 시멘트 공장, 정유공장 등과 같은 대규모 산업 공정시설에서 생산된 다양한 가스에서 이산화탄소를 분리하는 기술이다.

∙ 운송: 분리된 이산화탄소를 압축해 파이프라인, 트럭, 선박 또는 기타 방법을 통해 저장에 적합한 장소까지 운송하는 기술이다.

∙ 활용 또는 저장: 포집한 이산화탄소를 처리가 가능한 장소로 이동한 뒤, 석유증산을 위해 지하에 주입하거나, 지중에 저장 또는 비료·용제로 활용할 수도 있으며 화학적, 생물학적 방법을 통해 메탄, 메탄올, 가솔린, 디젤, 항공유 등의 연료와 플라스틱, 섬유, 함성고무 등 다른 화학물질로 전환하는 기술이다.

CCUS 중 활용기술은 약 1% 정도 효과를 가지고 있어 CCUS를 CCS라고도 부른다. CCS는 자원개발업계가 사용하고 있는 기술로 기존의 석유, 가스 생산설비 및 시추공을 주입설비 및 주입정으로 전환하여 이산화탄소를 심부지층 내 석유, 천연가스가 있던 공간 또는 대수층에 영구적으로 격리할 수 있다. 수십년 전부터 메이저 석유회사들은 CCS 프로젝트를 활발히 수행하고 있으며, 이러한 프로젝트는 주로 이산화탄소를 주입하여 석유생산을 증진하기 때문에 이산화탄소를 이용한 EOR(Enhanced Oil Recovery)이라 부르며, 대량의 이산화탄소를 지하에 격리할 수 있을 뿐 아니라 석유 증산으로 인해 경제성을 제고할 수 있다. CCS가 가능한 지층은 고갈된 유가스전, 대수층 등이 있으며, 특히 고갈 유가스전은 이미 다수의 시추공과 설비들이 존재하고 있어 CCS에 필요한 비용을 현저히 저감할 수 있는 장점이 있다.

우리나라 탄소중립시나리오에서 CCUS의 역할

우리나라 2050 탄소중립위원회는 2021년 8월 탄소중립 초안에서 제시된 3개의 시나리오 안을 검토하여 조정한 뒤에 2개 안을 최종안으로 심의・의결하고 2021년 10월 Table 4와 같이 최종안 A, B를 발표하였다(Korean ministries, 2021). 탄소중립을 달성하지 못하는 대안이 포함되어 있던 초안과는 다르게 최종안 두 가지는 모두 2050년에 국내 순 배출량을 0(Zero)으로 하여 탄소중립을 달성하는 것으로 설정하였다. 석탄화력 발전은 두 대안 모두에서 중단하는 것으로 설정하였고, A안은 가스 복합화력까지 포함하여 화석연료 발전을 전면 중단하는 것이며, B안은 일부 천연가스 발전소를 운영하면서 CCUS를 적극적으로 활용하는 안으로 설계되었다. 2050 탄소중립 최종 A안의 CCUS를 통한 이산화탄소 감축량은 연간 5,510만 톤 CO2 eq.이며, B안의 감축량은 8,460만 톤 CO2 eq.으로 탄소중립 실현을 위한 CCUS의 역할이 절대적임을 알 수 있다(GS Caltex Mediahub, 2022c).

Table 4.

The 2050 Carbon neutral scenarios for each sector (unit: million ton, CO2 equivalent)

| Sector | ’18 | Final | ||

| Plan A | Plan B | |||

| Net Emissions | 686.3 | 0 | 0 | |

| Emission | Transition | 269.6 | 01) | 20.72) |

| Industrial | 260.5 | 51.1 | 51.1 | |

| Building | 52.1 | 6.2 | 6.2 | |

| Road | 98.1 | 2.83) | 9.24) | |

| Agricultural, livestock, marine | 24.7 | 15.4 | 15.4 | |

| Waste | 17.1 | 4.4 | 4.4 | |

| Hydrogen | - | 05) | 96) | |

| Omission | 5.6 | 0.5 | 1.3 | |

| Absorption and removal | Absorbing source | -41.3 | -25.3 | -25.3 |

| CCUS | - | -55.1 | -84.6 | |

| Direct Air Capture | - | - | -7.47) | |

또한, 탄소 포집후 지중저장을 위해 국내외 해양 지층 등을 활용하여 최대 60백만 톤을 처리하며, 광물 탄산화, 화학적 전환, 생물학적 전환 등 활용부분에서 최대 25.2백만 톤을 처리할 계획이다. 이를 위한 정책으로 CCUS 기술 상용화를 위한 대대적 투자 및 기술개발 추진과 대규모 CCS 사업 추진 시 수용성 제고 및 민관의 협력 강화를 제시하였다(Korean ministries, 2021).

여기서 “CCUS 기술 상용화를 위한 대대적 투자 및 기술개발 추진”은 CCUS 경제성 확보 시점까지 민·관 합동 투자 및 실증 프로젝트 지속, 원천기술에 대한 장기간 R&D 지원으로 실현 가능성 및 경제성 확보 및 CCUS 감축량 산정기준 마련, 온실가스 배출권 연계한 CCUS 사업지원, CCU 제품 사업화 지원, R&D 실증 및 사업화 지원 플랫폼 구축 등을 의미하며, “대규모 CCS 사업 추진 시 수용성 제고 및 민관의 협력 강화“는 국내 저장 사업 입지 선정 시 주민 참여 확대, 사업자-중앙·지방정부-지역주민간 소통 방안 마련 등 수용성 제고 및 국외 저장소 확보를 위한 경제·외교적 협력 추진, 민·관의 협력에 기반한 경제성과 실현 가능성을 고려한 국외 저장소 발굴 등을 의미한다.

국내외 CCUS 실증 사업 현황

이산화탄소를 석유증산에 이용하는 EOR 형태로 운영하는 방식은 이미 1972년부터 미국에서 활용되었다. 최근 주목받고 있는 배출 저감을 위해 지하 지층에 저장하여 대기와 격리하는 방식의 지중저장 방식도 1996년 노르웨이의 Sleipner 해상 가스전에서 최초로 상업 운영을 시작 하였으며, 현재 운영 중인 순수 지중저장 프로젝트도 6개에 이른다(Gasnews, 2021).

2020년말 기준으로 전세계 상업운영 중인 CCS 프로젝트는 26개로 총 이산화탄소 처리용량은 연 4천만 톤에 이르며, 개발을 준비 진행 중인 프로젝트도 약 37개에 달하며 해당 프로젝트들이 상업운영 될 경우 연간 약 7500만 톤의 이산화탄소를 추가로 제거할 수 있을 전망이다. 지역별로는 북미, 유럽 중심으로 활발하게 운영, 추진되고 있다. 2020년말 기준으로 북미에서는 18개의 CCS 프로젝트가 상업 운영 중으로 연간 약 2600만 톤의 이산화탄소를 제거중이며, 유럽은 노르웨이 2개 지역(Snøhvit, Sleipner)에서 지중저장 프로젝트를 상업운영 중이다. 2021년부터 2030년까지 북미지역에는 19개 프로젝트가 추가 개발 예정으로 처리될 이산화탄소만 연간 약 4천만 톤 수준에 이를 것으로 예상된다. 유럽에서는 노르웨이와 영국, 아일랜드 등을 포함하여 총 11개의 프로젝트 개발 예정이며 향후 상업운영시 연간 2700만 톤의 이산화탄소를 처리할 계획이다(Gasnews, 2021).

우리나라에서는 2021년 4월 2050년 탄소중립을 위한 핵심기술인 CCUS 기술 개발과 상용 확산에 힘을 모으기 위해 “K-CCUS 추진단”이 발족되었다. 석탄발전 포집설비, 해상지중 주입, 탄산칼륨제조등 포집, 저장, 활용분야에서 CCUS 기술개발을 적극 추진하여 성과가 있었으나 긴밀한 민간협력을 통해 상용화 및 CCUS 신산업화에 더욱 속도를 낼 것으로 전망된다.

우리나라의 이산화탄소 포집기술은 이미 실증 단계에 와 있다. 보령화력의 탄소포집 실증플랜트에서는 하루 180톤 정도의 이산화탄소 포집 실증(90% 제거)을 완료하였고, 하동화력의 10MW급 탄소포집 실증플랜트에서도 하루 150톤 정도의 실증을 수행하였다. CCS의 경우는 동해가스전을 활용하여 ‘25년부터 연간 40만 톤씩 총 1,200만 톤의 이산화탄소를 지중 저장하고 서해 군산분지 대염수층에도 대규모 저장하는 것을 목표로 정부 다부처 실증사업이 추진 중이다.

국내 해상에 분포하는 저장소의 경우 2.5단계의 저장용량을 기준으로 할 때, 보수적인 기준으로 동해 서남부 대륙붕의 약 1억 톤과 서해 군산 분지의 약 2억 톤 규모로 평가되며, 적극적인 기준으로는 동해 서남부 대륙붕 약 2억 톤, 서해 군산 분지의 약 4억 톤을 합하여 총 6억 톤 규모로 평가된다고 한다(GS Caltex Mediahub, 2022b). 여기서 2.5 단계란 외해역의 경우 석유 가스 탐사를 위한 시추공 자료를 통해 지층의 특성을 간접적으로 파악할 수 있는데, 제한적이지만 시추공 자료를 활용하여 지층의 특성을 반영한 저장용량 평가를 말한다. 국내 육상에 분포하는 저장소의 경우는 소규모 저장소일 것으로 예측되어 저장용량 평가에서 제외되었다. 탄성파탐사자료를 기반으로 평가하는 2단계 기준 국내 해양 저장소의 저장용량은 단순 취합으로 100억 톤을 상회한다(GS Caltex Mediahub, 2022b).

이 수치는 구체적인 CCS 추진계획이나 온실가스 감축 목표 설정에 활용되기 어려운 평가용량으로 시추등 실증사업을 통하여 실질적인 저장공간으로 전환될 수 있다. 그러나 2017년 100톤의 이산화탄소를 시험 주입한 후 8개월만에 발생한 포항지진으로 주민들의 CCS 사업에 대한 거부감 등이 발생하여 포항 영일만 CCS 실증사업이 중단되는 등 사업 진행에 어려움이 있었다(Yeongnam Economic, 2022). 이후 육상 연안으로부터 최소 60km 이상 떨어진 곳을 대상으로 CCS대상 부지를 선정할 계획으로 실증사업을 지속하는 것으로 알려져 있다(Dong-A Science, 2020). CCS사업이 탄소중립을 위한 핵심역할인 만큼 CCS사업의 실증에 대한 안전 및 사업실행에 대한 역량을 조속히 확보할 필요가 있을 것이다.

청정수소 생산 및 도입

탄소중립에서 수소의 역할과 종류

수소에너지는 사용 과정에서 이산화탄소 배출량이 전혀 없이 물만 배출되는 친환경 청정에너지로 탈탄소화의 궁극적 에너지로 평가되고 있다. 탄소제로로 가기위한 에너지 전환계획을 살펴보면, 기존의 에너지 수요중 전력수요가 차지하는 부분을 전기차 수요 등을 합쳐 대폭 상향하고, 그 전력수요의 대부분을 재생에너지, 수소 및 원자력 발전으로 대체하며 비 전기에너지 수요 부분을 수소로 대체하겠다는 계획을 가지고 있다(Kim and Cheon, 2021). 에너지 전환에서 수소의 역할은 크게 세가지로 볼 수 있다. 첫째는 재생에너지 변동성에 따른 잉여전력 저장수단이며, 두 번째는 철강공정에서의 수소를 이용한 수소환원제철법 등 산업부문 제조공정 탈탄소 수단이며 세 번째는 고에너지 밀도기반 항공기 등 수송산업의 연료로서의 역할이다.

수소는 생산 방식에 따라 석유화학 공정이나 철강 등을 만드는 과정에서 부수적으로 나오는 부생 수소, 석탄이나 천연가스의 메탄에서 추출하는 추출 수소, 물의 전기분해를 이용하여 생산하는 수전해 수소(또는 그린수소) 등으로 구분하며, 이산화탄소 처리법에 따라 추출수소는 다시 그레이수소와 블루수소로 나뉘다(Table 5). 블루수소는 그레이수소 생산시설에 CCS 설비를 추가하여 생산된 수소로 저탄소 수소라고도 불린다. 수전해 수소 중 태양광, 풍력 등 재생에너지를 이용하여 발전된 전력을 이용하여 생산한 수소를 그린수소라고 한다. 그린수소는 이산화탄소와 오염물질을 배출하지 않는 가장 이상적인 방법이지만 수소 생산가격이 kg당 6달러 정도로 비교적 높게 보고되고 있으며, 2030년에는 톤당 2.6달러로 생산가격이 떨어질 것으로 예상된다(Kogas, 2020).

Table 5.

Types and features of hydrogen energy

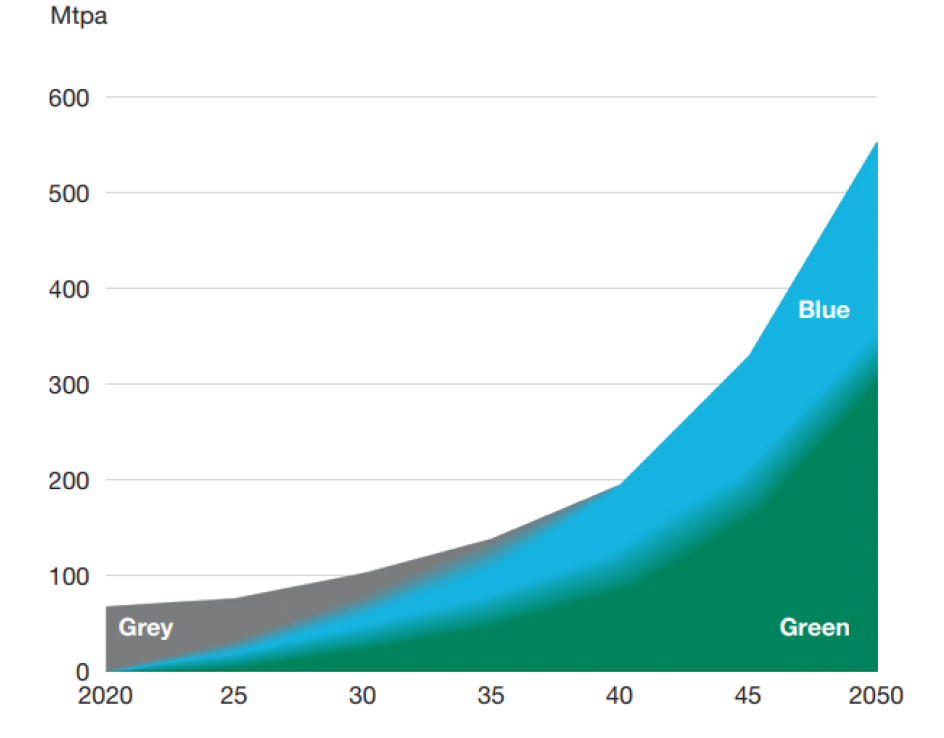

세계 수소 생산량의 대부분은 화석연료를 사용하여 생산하는 추출수소로 생산과정에서 탄소가 발생하는 그레이 수소이다. 세계 천연가스 생산량의 6%, 석탄의 2% 정도가 수소 생산에 이용되고 있다.

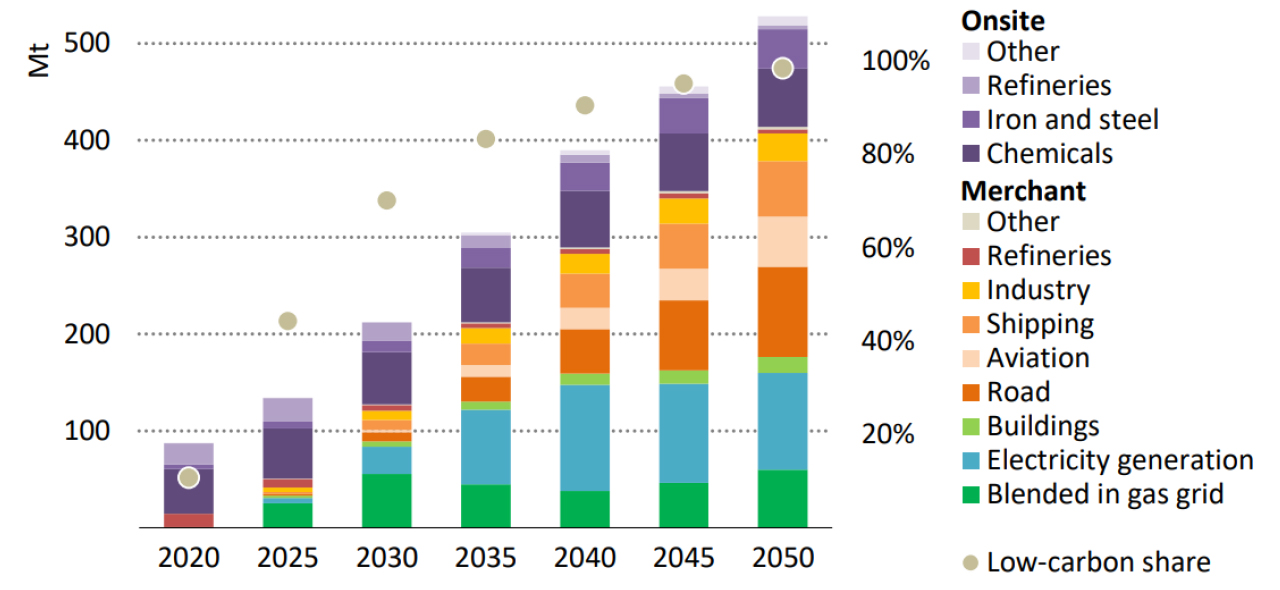

전 세계 수소 사용은 2020년 9천만 톤 미만에서 2030년 2억 톤 이상으로 확대되고, 저탄소 수소 비중은 2020년 10%에서 2030년 70%로 높아진다(IEA, 2021). 2030년 전 세계적으로 생산되는 저탄소 수소의 약 절반은 전기분해에서 나오고 나머지는 CCUS를 사용하는 석탄과 천연가스에서 나온다고 예상한다. 또한 수소는 가스 네트워크에서 천연가스와 혼합될 것으로 예상된다. 2050년의 수소사용량 5억 3천만 톤의 약 20%인 1.02억 톤이 전력생산을 위해 사용된다(Fig. 4). 이는 전 세계 전체 발전량의 2% 정도에 불과하지만 수소를 사용한 전력생산은 수소 수요의 중요한 원동력이 될 것이다. 수소 소비의 중요한 곳은 운송으로 2050년에 트럭 연료 사용량의 약 1/3을 제공하며 2050년까지 수소연료 기반 연료는 전 세계 운송에서 총 연료 소비량의 60% 이상을 제공할 것으로 예상한다.

세계 주요국에서는 연소 후 공해물질을 배출하지 않는 수소 에너지가 화석연료를 대체할 차세대 에너지원이라고 주목하고 있으며, 세계 수소시장은 2050년 2조5000억 달러 규모로 성장해 전체 에너지 수요의 18%를 차지할 것으로 전망한 바 있다(Hydrogen Council, 2017). 이를 대비하기 위해 미국, 영국, EU 국가들(독일, 네덜란드, 노르웨이 등), 일본 등의 선진국 중심으로 수소경제로의 전환을 위한 정책 수립 및 인프라 구축이 본격적으로 착수되고 있다.

해외 수소생산 현황

글로벌 수소위원회(Hydrogen Council)가 2021년 1월에 발표한 자료에 따르면 Fig. 5와 같이 현재 생산량의 대부분을 차지하는 그레이수소는 약 20년 후인 2040년 정도까지 해체되거나 블루수소 또는 그린수소로 전환될 것으로 예상한다(Hydrogen Council, 2021). 그레이 수소의 단계적 폐기는 국가별 환경에 따라 그 속도가 달라진다. 그레이수소의 폐기를 가속화하기 위해서는 이산화탄소가격에 대하여 톤당 50~100달러의 세금부과와 인센티브가 결합되어야 할 것으로 보인다. 블루수소는 여러 지역에서 그린수소 대비 경쟁력이 높아 향후 10~15년 동안 구축되는 수소생산은 대부분 블루수소가 될 것으로 보인다. 블루수소는 천연가스 생산국들 중심으로 2050년까지 지속적으로 생산을 늘려 2050년에는 수소 생산의 약 40%를 담당하며, 그린수소는 약 2025년부터 시작하여 2050년에는 수소 생산의 약 60% 이상을 차지할 것으로 예상한다. 그린수소와 블루수소는 상호 보완적으로, 두 공급 경로를 모두 구축하면 천연가스와 재생에너지 등 가장 매력적인 자원을 사용하여 비용 효율적으로 신속하게 탄소를 제거할 수 있을 것이다. 즉, 두 자원을 결합하면 전반적으로 에너지 시스템 비용을 절감하고 전환 시간을 단축할 수 있다.

CCS를 탑재한 화석연료로 수소를 생산하는 시설은 수십 년 동안 상업적인 규모로 운영해 왔으며, 최대 시설은 미국의 North Dakota에서 운영중인 Great Plains Synfuel 시설로 석탄으로부터 석탄가스를 생산하고 하루에 최대 1,300 톤의 수소를 생산하여 합성천연가스로 판매하는 시설이다(Global CCS Institute, 2021). 블루수소 생산시설 현황으로 아직까지는 사용처가 비료생산 및 합성연료에 한정되어 있음을 알 수 있다(Table 6).

세계에서 가장 큰 재생에너지 전력을 이용하는 전해조는 2020년 3월 일본의 후쿠시마 수소에너지 연구필드에서 생산을 시작했다. 또한 훨씬 더 큰 규모의 재생 수소 생산 시설이 태양과 풍력 자원이 뛰어난 호주와 사우디아라비아에서 계획되고 개발되고 있다(Table 7). 세계에서 가장 큰 그린수소 생산 시설인 아시아재생에너지허브(AREH)는 호주에서 계획되고 있는데, 23GW의 태양광과 풍력 발전으로 가동되는 전해조에서 하루 4800 톤의 수소를 생산할 예정이다. 이 프로젝트는 AREH, 인터컨티넨탈 에너지, 재생 에너지 개발업체인 CWP Energy Asia, 세계 최고의 풍력 터빈 제조업체 베스타스(Vestas) 및 맥쿼리(Macquarie) 그룹에 의해 개발되고 있다.

Table 6.

Hydrogen production from fossil fuels with Carbon Capture and Storage (Global CCS Institute, 2021)

Table 7.

Examples of the world’s largest renewable hydrogen production facilities (Global CCS Institute, 2021)

우리나라의 해외수소 도입 전략

2021년 10월 우리나라 정부에서 발표한 ‘수소 선도국가 비전보고’ 따르면 국내 연간 수소 사용량은 2030년 390만 톤 (청정수소 비율 50%) 및 2050년 2,700만 톤 (청정수소비율 100%)이다(MOTIE, 2021). 여기서 청정수소란 생산단계에서 이산화탄소를 제거한 블루소소와 이산화탄소를 배출하지 않는 재생에너지 또는 원자력 발전을 이용한 수전해 생산수소인 그린수소를 의미한다. 이 중에서 국내 청정수소 생산을 본격화하기 위해 2030년 100만 톤(블루수소 75만 톤, 그린수소 25만 톤) 및 2050년 500만 톤(블루수소 200만 톤, 그린수소 300만 톤) 생산을 국내에서 진행할 계획이다. 이 계획에 따르면 청정수소의 도입은 2030년 사용량 390만 톤의 74.4%인 290만 톤 및 2050년 사용량 2,700만 톤의 81.5%인 2.200만 톤으로 산정되어 해외 청정수소 도입이 필수적임을 알 수 있다.

탄소중립을 위해서는 그린수소를 생산하여 공급하는 것이 이상적이지만 그린수소 생산가격 및 공급원 부족을 고려할 때, 당분간은 CCS 등의 탄소저감 시설을 갖춘 추출수소생산시설에서 생산된 블루수소에 대한 의존성이 높아질 것으로 보이며 이의 생산을 위한 천연가스 등 안정적 공급원 확보 및 도입이 더욱 중요해 질 것이다.

우리나라의 경우, 해외 청정수소 개발부터 운송·저장, 활용에 이르기까지 관련 기업들이 연합하여 Table 8과 같이 청정수소를 도입하는 청정수소 밸류체인 5개 프로젝트(H2 STAR Project)가 진행되고 있으며, 이 중 당진/태안, 영흥/인천, 삼척 및 동해지역 기반의 4개 프로젝트가 국내 기술과 자본으로 해외 청정수소/암모니아를 생산 및 도입을 계획하고 있다.

Table 8.

Summary of the development plan for clean hydrogen

결 론

최근의 화석에너지에서 신재생에너지로의 에너지전환은 되돌릴 수 없는 추세이다. 그러나 각국의 탄소가격제도 도입 및 재생에너지의 발전단가 하락을 고려하더라도 화석연료의 즉각적인 사용중단은 어려울 것이며, 상당기간 동안 에너지의 대부분을 화석에너지가 담당할 것으로 전망한다. 탄소중립을 위해서는 화석에너지 기반의 고탄소 에너지원을 이용한 발전시스템 및 설비에 CCS를 적용한 저탄소에너지로의 이동이 요구되며 재생에너지의 변동성에 따른 잉여전력 저장수단 및 비 전기에너지 수요 부분을 담당할 수소에 대한 중요성이 강조되고 있다.

탄소중립을 위한 핵심기술인 CCS는 석유 회수증진 생산을 위한 이산화탄소 EOR등으로 자원개발업계가 사용하고 있는 탄소중립 기술 중 하나로, 탄성파 탐사자료 해석을 통한 이산화탄소 저장위치 평가 및 선정기술과 함께 고갈 유가스전, 대수층을 대상으로 하는 이산화탄소 주입/저장 기술에 대하여 지속적으로 관심을 가지고 실증 및 사업화해 나가야 할 분야로 보인다. 특히 2050 탄소중립 최종안에 CCUS를 통한 이산화탄소 감축량을 연간 5,510만 톤에서 8,460만 톤으로 설정된 만큼 CCS 기술 로드맵도 빠르게 수립할 필요가 있을 것이다.

또한 탄소중립을 위한 청정수소는 블루수소와 그린수소로 양분되어 있다. 저탄소 수소인 블루수소는 여러 지역에서 그린수소 대비 경쟁력이 높은 중기 솔루션이 될 것으로 보이며, 향후 10~15년 동안 증가하는 청정수소 생산의 대부분은 블루수소가 될 것으로 보인다. 우리나라 정부 계획에 따르면, 향후 요구되는 청정수소의 80% 이상을 해외에서 도입해야 하므로, 해외 블루수소 생산을 위한 천연가스전 개발 및 블루수소 교역을 위한 블루암모니아 플랜트사업 참여 등 실증프로젝트 추진도 놓쳐서는 안되는 부분일 것이다.

에너지전환이라는 세계적인 추세와 그 파급효과를 이해하면서 석탄, 광물, 석유, 가스개발 및 도입 등에 한정되었던 해외자원개발의 범위를 CCS 및 블루수소/블루암모니아 사업 등의 탄소중립 기술로 확장하고 실증기술을 선점해야 할 시기라 본다.