서 론

재생에너지의 글로벌 동향 및 전망

글로벌 석유·가스 기업의 신·재생에너지 사업 현황

글로벌 석유・가스 기업의 에너지전환

Shell

Total

BP

Equinor

ExxonMobil

Chevron

국내 석유·가스 기업의 신·재생에너지 사업

결 론

서 론

산업 혁명 초기였던 18세기 중반부터 화석연료 사용으로 전 세계적으로 온실가스 배출량이 급격히 증가하였다. 이로 인해 전 지구적인 기후변화가 발생하였으며, 인류와 환경에 위기를 초래하여 국제적인 문제로 대두되었다. 이러한 상황을 해결하기 위해 신기후체제의 근간이 된 파리기후변화협약이 2015년 채택되었으며, 국제사회는 산업화 이전을 기준으로 지구의 평균기온 상승을 2°C보다 낮은 정도로 유지하고 1.5°C 이하로 제한하면서 기후 위기를 극복하기 위한 합의를 이뤘다. 현재 신기후체제를 기반으로 세계 각국의 정부는 기후정책과 관련 규제를 강화하고 있으며, 기업의 적극적인 대응을 촉구하기 시작하였다. 현재, 저탄소 기술발전 및 수소공급의 확대를 위해 유럽은 국가적 차원에서 지원금을 제공하고 있으며, 프랑스, 네덜란드를 비롯한 북서유럽 5개국은 수소 산업의 발전을 위해 상호협력하고 있다(IEA, 2019; IEA, 2020b). 미국은 바이든 대통령이 부임하며 과거 트럼프 행정부의 화석연료 기반 에너지정책과는 달리 재생에너지와 수소 생산 및 공급역량을 확대하고자 감세 및 재정지원 등을 추진하고 있다(KEEI, 2021).

탄소 중립(Net-Zero)과 더불어 환경·사회·지배구조(Environmental, Social, and Governance, ESG)가 글로벌 사회·정책 의제로 부상하며, 기업 단위에서도 자발적으로 기후변화에 대처하고자 노력하고 있다. 이를 위해 기업들은 화석연료 기반이 아닌 탈탄소 기술을 활용하여 에너지를 생산하고 있으며, 에너지전환(energy transition)을 통해 신·재생에너지로부터 에너지를 조달하고 있다. 신·재생에너지는 태양, 풍력, 바이오매스, 수소 등을 포함하고 있으며, 기후변화협약 등의 환경규제에 대응하기 위한 해결책으로 그 중요성이 강조되고 있다(KEPCO, 2021).

석유·가스 업계에서도 환경을 고려하여 자원개발 시 신·재생에너지로부터 생산한 전력을 활용함으로써 탄소 집약도(carbon intensity)를 낮추고자 하며, 신·재생에너지 사업을 통한 에너지전환을 시도하고 있다. BP와 Equinor 등의 주요 석유·가스 기업으로 이루어진 Oil and Gas Climate Initiative(OGCI)는 상류 부문에서의 메탄 배출량 감소와 신·재생에너지 발전 전력 이용 등을 통해 평균 탄소 집약도를 2017년 기준 23 kg/boe에서 2025년까지 20~21 kg/boe로 감축하기로 합의한 바 있다(OGCI, 2021).

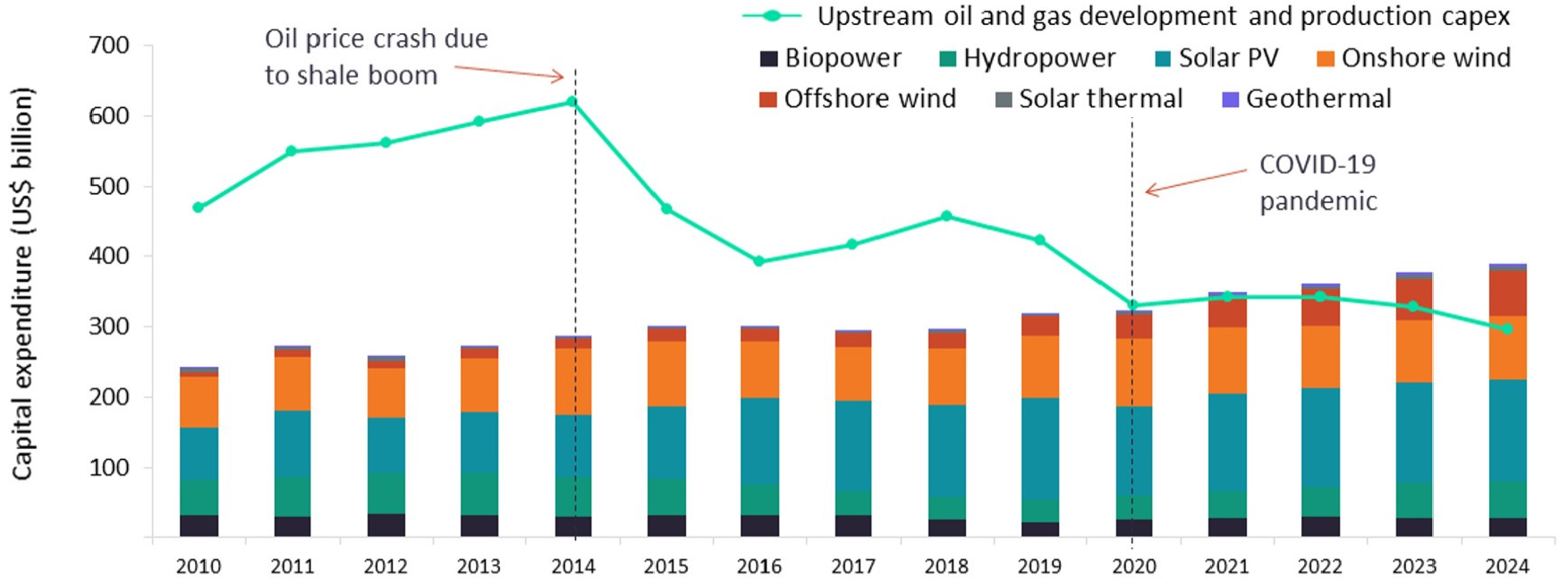

국제적인 환경규제뿐만 아니라 코로나19(COVID-19)도 에너지전환을 가속한 또 다른 요인으로 작용하고 있다. 코로나19의 장기화로 국제유가가 불안정한 상태를 보임에 따라 일부 석유·가스 기업들이 석유 개발 및 생산 부문의 비중은 줄이고 수소, 태양광, 풍력 등의 포트폴리오를 늘리는 생존 전략을 세우고 있다(Fig. 1). IEA(2021)는 2021년에 코로나19가 점차 해결되면 경기가 회복되어 2023년에 2019년의 석유 수요량으로 돌아갈 수 있다고 전망하였으나, 코로나19가 지속되어 경기 침체가 장기화될 경우 재택근무나 항공 여행 감소 등으로 석유 수요의 회복세가 둔화하여 2027년이 되어야 2019년의 수요량을 복구할 수 있을 것으로 분석하였다. 이처럼 미래의 석유·가스 가격 및 수요에 대한 위기감 조성과 신·재생에너지로의 에너지전환이 가속화됨에 따라 석유·가스 기업들은 미래 에너지에 관한 전략 수립을 통해 신·재생에너지 부문의 사업 확장을 도모하고 있다.

최근 우리나라도 정책적으로 태양광과 풍력을 비롯한 재생에너지의 R&D 지원 강화와 더불어 탄소저감을 위한 수소에너지 보급을 통해 발전 및 수송 등의 산업에서 신·재생에너지 확대를 도모하고 있다(MOTIE, 2020). 국내 석유·가스 기업은 신·재생에너지 사업을 위한 준비과정을 거치고 있으며, 더 나아가 신·재생에너지 사업에 투자하여 기후 위기에 긴밀히 대응할 뿐만 아니라 미래를 위한 신성장 동력 확보가 필요하다. 또한, 새로운 분야로의 진입과 성공적인 사업을 위해서는 세계 시장의 동향을 이해하고 선행된 해외 사례를 분석하여 적절히 활용하여야 한다. 따라서 이 연구에서는 신·재생에너지 시장의 흐름과 글로벌 석유·가스 기업의 사업을 파악하고 최근 동향을 분석하여 국내 석유·가스 기업의 신·재생에너지 사업을 위한 전략을 제시하고자 한다.

재생에너지의 글로벌 동향 및 전망

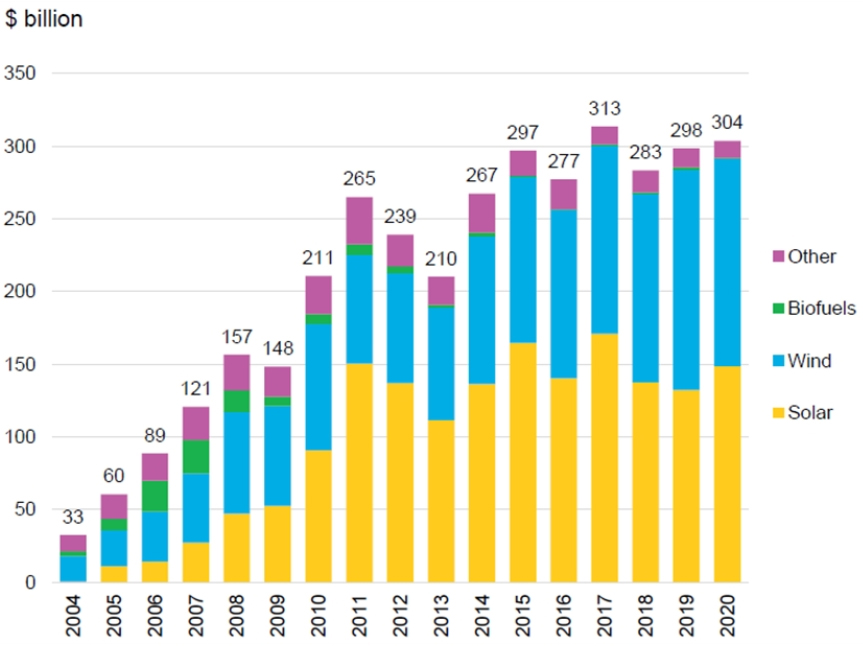

세계 각국은 전력 부문에서의 재생에너지 보급 목표를 수립하고 있으며, 보급 확대를 위한 정책적 지원이 증가하는 추세이다. 전 세계적으로 신규 재생에너지 설비 비중은 계속해서 증가하여 2019년에는 신규 발전설비의 75%를 기록한 바 있다. 재생에너지 신규 보급의 경우, 선진국은 주로 태양광과 풍력 설비를 추가하고 있으며, 개발도상국은 태양광과 풍력의 신규 보급 비중이 선진국보다 작지만, 그 수치가 빠르게 증가하고 있다(KEEI, 2020). 2015년을 시작으로 중국의 재생에너지에 대한 투자가 급증하였고 현재는 개발도상국의 투자 비용이 선진국을 추월한 상태이며 인도, 브라질, 베트남을 포함한 다른 개발도상국의 투자도 증가하고 있다(REN21, 2021).

전 세계의 재생에너지 부문에 대한 신규 투자는 태양광과 풍력에너지에 집중되어 있으며(Fig. 2), 매년 태양광은 100 GW, 풍력은 50~60 GW의 신규 보급이 이루어지고 있다(KEEI, 2020). 2020년에는 전 세계 발전량은 태양광 부문에서 전년 대비 22% 상승한 760 GW(한국 15.9 GW)로 최고치를 기록하였으며, 풍력 발전량은 2019년 650 GW에서 743 GW(한국 1.6 GW)로 약 14% 이상 증가하였다(GWEC, 2021; REN21, 2021). 투자 규모를 고려해 볼 때, 태양광 에너지는 재생에너지 부문 중에서 가장 큰 투자 비율을 차지하고 있으며, 그 비용은 1,486억 달러로 전년 대비 12%가 증가하였다(BloombergNEF, 2021). 이러한 태양광의 투자 강세는 지난 10년간 국가 단위의 지원정책 및 성숙화된 기술 등을 통한 비용 절감으로 대부분 국가에서 석탄 또는 가스 발전보다 저비용으로 운영이 가능해졌기 때문으로 분석된다(IEA, 2020a). 태양광을 뒤이어 풍력에는 1,427억 달러(2020년 기준)의 투자가 이루어졌다(BloombergNEF, 2021). 풍력에너지 중 해상풍력은 2010년 이후 기술과 산업이 발전하면서 빠른 속도로 성장하여 전체 재생에너지의 10%를 차지하고 있으며(KEEI, 2020), 2020년에는 전 세계적으로 해상풍력발전에 투입된 총 자본지출이 해상 석유·가스 개발의 투자를 앞지르기도 하였다(REN21, 2021). 이와 같은 성장세를 바탕으로 풍력 및 태양광 에너지는 발전 설비용량이 2023년 천연가스, 2024년 석탄을 제치고 전 세계에서 가장 큰 발전원이 될 것으로 예상된다(IEA, 2020b).

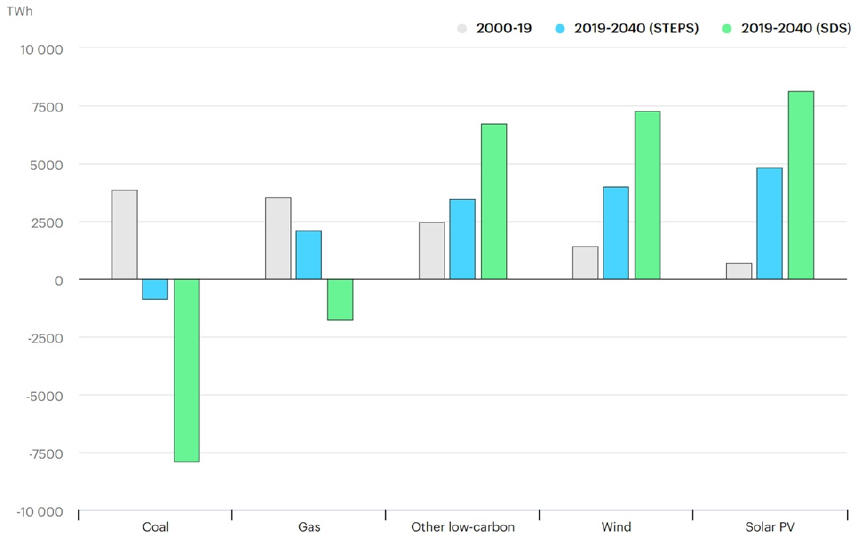

지난 2020년, 세계 경제가 코로나19로 인해 침체를 겪으며 재생에너지의 성장에도 약간의 제동이 걸렸다. 하지만, IEA(2021)는 코로나19에 대한 우려 잠식과 세계 경제가 다시 활발해짐에 따라 재생에너지의 성장에 활력을 불어넣을 수 있다고 언급하였으며, 전력원과 미래 시나리오별 2019~ 2040년의 발전량 변화를 Fig. 3과 같이 내다보았다. 이때, STEPS(Stated Policies Scenario)는 2021년에 세계 경제가 평년 수준을 회복하는 상황을 가정한 시나리오이다. SDS (Sustainable Development Scenario)는 STEPS와 동일한 경제 회복 상황을 가정하지만, 추가로 재생에너지 정책과 투자의 강화가 동반되는 시나리오를 의미한다. 두 시나리오 모두 경기 회복과 함께 태양광과 풍력발전이 동반 성장하여 전력생산의 중심이 될 것이며, STEPS에서는 재생에너지가 2030년까지 전 세계 전력 수요 증가의 80%를 충족할 수 있다고 예상한다. 그리고 2040년에 이르러 석탄과 천연가스의 발전량은 감소하는 반면에 태양광, 풍력 등의 발전량이 증가하여 화석연료의 발전 감소분을 대체할 것으로 전망하고 있다.

글로벌 석유·가스 기업의 신·재생에너지 사업 현황

글로벌 석유・가스 기업의 에너지전환

글로벌 석유·가스 기업의 컨소시엄인 OGCI에서는 2025년까지 20~21 kg/boe로 평균 탄소 집약도를 낮추기로 합의하였으며, 해당 목표는 2025년까지 연간 3,600~5,200만 톤의 CO2를 절감하는 것이다. 이는 400~600만 가구에서 에너지 사용으로 발생하는 CO2 배출량과 동일한 수치이며, 평균 탄소 집약도를 낮추기 위해 에너지 효율 개선, 메탄 배출 감소, 플레어링(flaring) 최소화, 재생에너지를 이용한 운영 등 진행하고 있다(OGCI, 2021). 하지만, 글로벌 석유·가스 기업의 양대 축인 유럽계와 미국계 기업들은 탄소 배출을 줄이기 위한 에너지전환에 대해 의견이 다르며, 그에 대한 대응도 상이하다.

유럽계 기업은 탄소 중립을 위한 신·재생에너지로의 신속한 전환을 추구하고 있으며, 미국계 기업은 화석연료를 친환경적으로 사용할 수 있는 기술의 개발을 통해 탄소 배출량을 감축하고자 한다(JPT, 2021). 유럽계 기업인 BP, Shell, Total은 2050년까지 탄소 중립 달성을 위한 전략을 발표하였으며, Shell과 Equinor는 석유개발 투자 비용을 삭감했으나 탈탄소 사업의 예산은 그대로 유지하였다(Equinor, 2020; BP, 2021c; Shell, 2021b; Total, 2021). 이에 반하여, 미국계 기업인 ExxonMobil은 코로나19로 인한 위기 상황은 단기적이며, 기후변화도 석유의 미래에 큰 영향을 줄 수 없다고 전망하여 신·재생에너지로 사업을 다각화할 필요는 없다고 보고 있다(ExxonMobil, 2021). Chevron은 미래의 석유산업에 대해 ExxonMobil과 같은 의견이지만, 석유 사업에만 집중하는 것이 아니라 신·재생에너지에 대한 투자와 더불어 석유 중심의 사업을 계속할 것이라는 중립적인 입장도 덧붙였다(Chevron, 2021a). Table 1에 글로벌 석유·가스 기업의 기후 목표로 특정 시점까지의 온실가스 및 이산화탄소의 배출량 감축 목표치를 나타내었다. 각 석유·가스 기업이 에너지전환을 바라보는 견해와 대응에 차이가 있으나, 기후 위기 극복과 지속 가능한 발전을 위해 신·재생에너지 사업을 활성화하고자 함은 분명하다. 글로벌 석유·가스 기업들은 보유한 인프라 활용, 지분 매입, 자국 내 프로젝트 수행 등을 통한 에너지전환을 위해 다양한 신·재생에너지 사업과 투자를 지속하고 있다. 그중 가장 큰 비율을 차지하는 태양광, 풍력, 바이오에너지를 비롯한 재생에너지와 새로운 에너지로 주목받고 있는 수소에너지에 관한 각 기업의 사업 동향을 주요 기업별로 서술하고자 한다.

Table 1.

Climate goals of global oil and gas companies (S&P Global, 2021a)

| Country | Company | Climate goal |

| Europe | Shell |

∙Aims to be net-zero emissions energy business by 2050, largely through the development of biofuels and hydrogen . ∙Aims to cut net Scope 3*c CO2 emissions by 30% by 2035 and by 65% by 2050. |

| Total |

∙Aims for net-zero emissions across its own production, as well as energy products used by European customers by 2050. ∙Targets 60% or more reduction in average carbon intensity of scope 3 worldwide by 2050. | |

| BP |

∙Plans to achieve net-zero Scope 1*a and Scope 2*b emissions by 2050. ∙Aims to reduce Scope 3*c carbon intensity by 50% by 2050, including net-zero for own production. | |

| Equinor |

∙Aims for “near zero” GHG*d emissions from operations by 2050 (40% reduction by 2030; 70% by 2040). ∙Targets 12-16 GW of installed renewables by 2035. | |

| U.S. | ExxonMobil |

∙No set targets for CO2 reduction or renewables. ∙Aims to reduce corporate-wide methane emissions by 15% by 2020, compared with 2016. |

| Chevron |

∙Targets to cut net GHG emission intensity in upstream oil business by 5% to 10% and in upstream gas by 2% to 5% from 2016-2023. ∙Aims to reduce methane emissions intensity by 20% to 25%. |

Shell

2020년 2월, 호주 Queensland 부근에 태양광 발전소를 건설·운영하는 Gangarri 태양광 프로젝트를 발표하였다. 이외에도 미국의 Silicon Ranch, 싱가포르의 Cleantech Solar 등 태양광 개발회사의 지분 매입으로 태양광 발전 사업에 관심을 가지고 계속해서 투자를 늘려가고 있다(Shell, 2021a). 풍력에너지 분야에서는 네덜란드에서 3개, 미국에서 2개의 해상풍력발전 사업을 진행하고 있다. Eneco와의 합작 투자사인 CrossWind 컨소시엄은 네덜란드에서 Hollandse Kust(Noord) 해상풍력 프로젝트를 진행할 예정이며, 2023년까지 759 MW 용량과 3.3 TWh의 전력생산을 목표로 하고 있다. 또한, Blauwwind 컨소시엄의 주주로서 네덜란드 해안에 Borssele 3 & 4 풍력발전 단지를 건설하고 운영할 계획이다(Blauwwind, 2021). 이외에도 미국 New Jersey의 해안에 2.5 GW의 해상풍력발전 단지를 건설하려는 Atlantic Shores의 50% 지분을 가지고 있으며, Mayflower 컨소시엄의 주주로 참여하여 Massachusetts 해안에서 1.6 GW의 해상풍력발전 단지를 건설할 예정이다(Shell, 2021a).

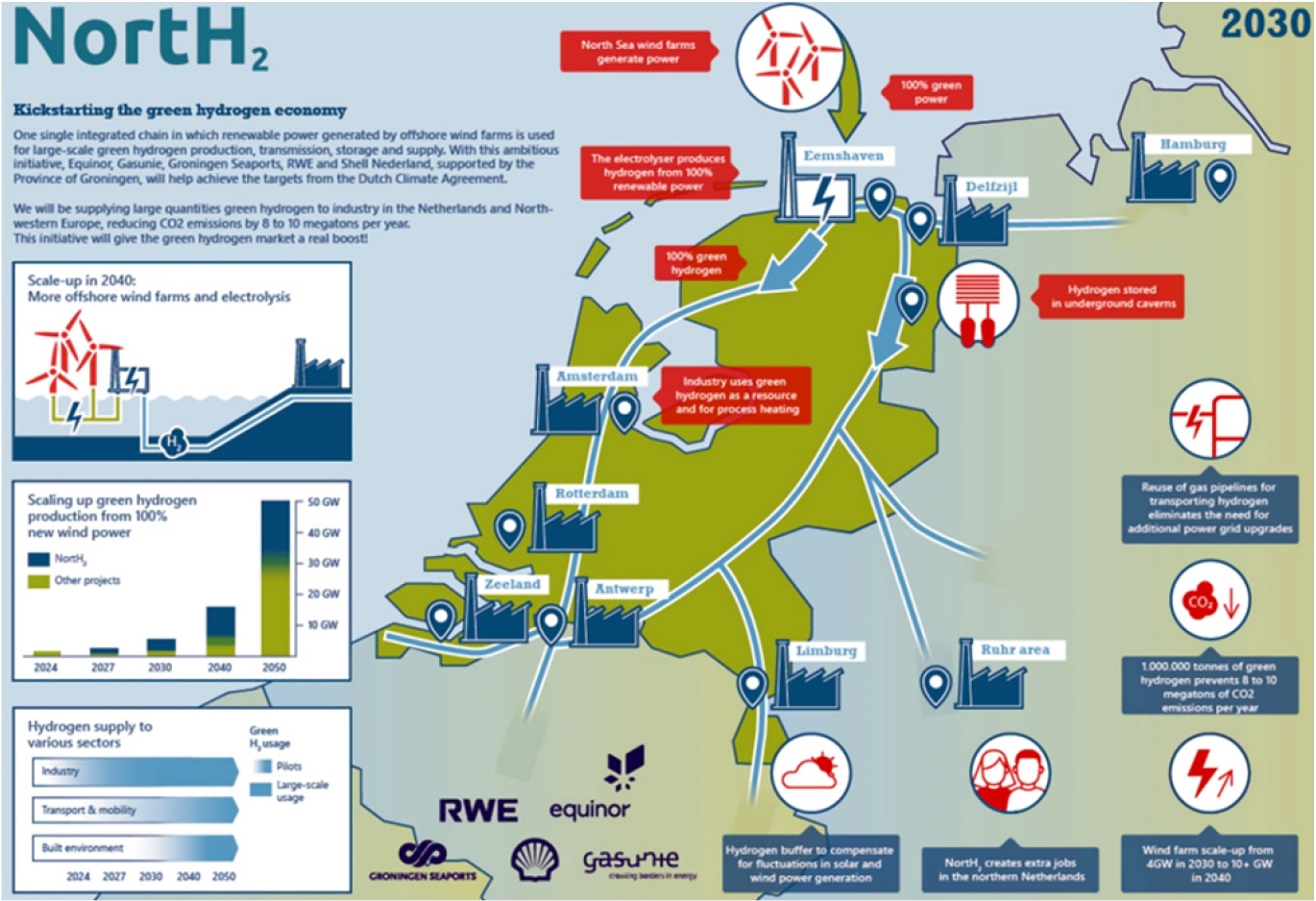

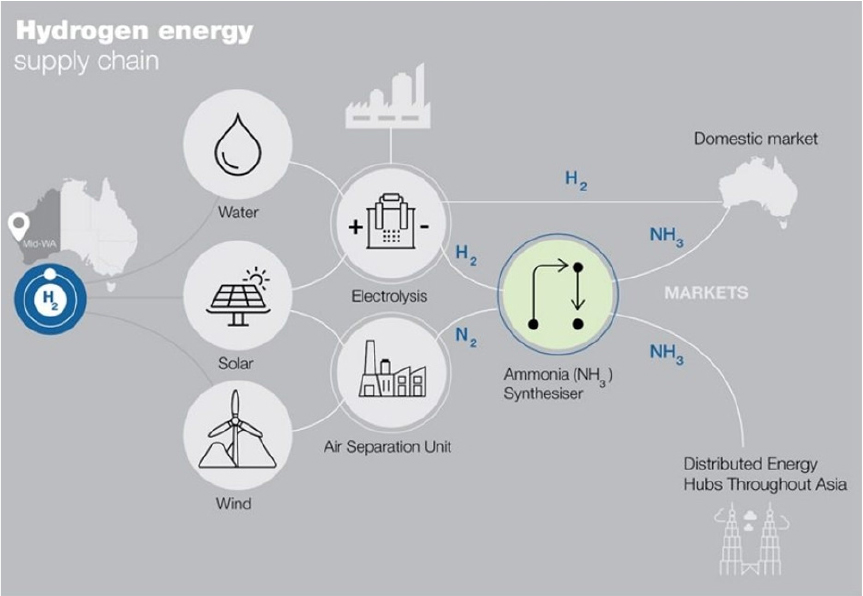

또한 지분의 50%를 소유 중인 Raizen과 함께 브라질에서 바이오 연료를 생산하고 있다. 2021년 2월, Raizen은 Biosev를 인수함으로써 저탄소 연료에 관한 생산 능력을 향상시켰으며, 이를 통해 Raizen은 연간 약 37억 리터의 바이오 에탄올을 생산할 수 있을 것으로 예상하고 있다(Shell, 2021a). 2021년 1월에는 Enerkem, Proman, Suncor 등이 합작한 캐나다 Quebec의 Varennes Carbon Recycling과 투자 계약을 체결하여 폐기물을 화학물질과 바이오 연료로 생산할 계획을 발표하였다(Shell, 2021a). 또한, 수소가 차세대 수송용 연료로 활용될 수 있다고 전망하여 독일과 영국을 비롯한 유럽과 북미에 수소 충전소를 건설하고 있다(Shell, 2021a). 유럽 최대의 그린수소 프로젝트인 NortH2는 Shell, Gasunie, Equinor 등이 컨소시엄으로 참여하고 있으며, 프로젝트의 구조는 Fig. 4와 같다. 해당 프로젝트는 네덜란드 Eemshaven을 거점으로 해상풍력발전을 이용하여 그린수소를 생산하고, 이를 북서유럽의 산업단지로 공급할 계획이다. 2030년까지 북해에 4 GW의 해상풍력발전소를 건설하고, 2040년까지 최소 10 GW의 용량을 바탕으로 유럽지역에 연간 100만 톤의 그린수소 공급을 목표로 하고 있다. 현재, NortH2의 타당성 조사를 진행 중이며, 2021년까지 조사를 마무리할 것으로 알려져 있다(RWE, 2021).

Total

세계 각지에서 태양광 에너지와 풍력에너지의 사업을 확대하고 있으며, Fig. 5는 2025년 Total의 태양 및 풍력에너지의 프로젝트 수와 재생 전력 용량에 관한 목표치를 보여주고 있다. 2011년 고효율 태양광 전지의 선두 제조업체인 SunPower를 인수하며 태양광 발전 시장에 진출하였다. 2020년 카타르 Doha의 서부에 800 MW급 태양광 발전소 개발 계약을 체결하여 Al Kharsaah 태양광 프로젝트를 진행 중이며, 이를 통해 카타르 최대 전력 수요의 약 10%를 공급하고 26 Mt의 CO2 배출량을 감축할 수 있을 것으로 예상된다(Total, 2020). 풍력 부문에서는 영국의 해상풍력 개발사업 지원정책에 힘입어 2020년 영국 해역의 Erebus 부유식 해상풍력발전 프로젝트와 Seagreen 1 해상풍력발전 프로젝트 지분을 각각 80%, 51% 인수하였다. Seagreen 1 프로젝트를 완공하면 스코틀랜드에서 가장 큰 해상풍력발전 단지가 될 것으로 예상되며, 약 백만 가구에 충분히 공급 가능한 양의 전력을 생산할 수 있다. 또한, 2020년 9월 글로벌 신·재생에너지 개발 및 투자회사인 Green Investment Group(GIG)과 2 GW급 이상의 한국 해상풍력 단지 개발 파트너십을 체결한 후, 현재 울산 앞바다와 전라남도 해상에 5개의 대형 해상풍력 단지를 조성하기 위해 관련 자료를 수집하고 있으며, 2023년 말까지 500 MW급 풍력 단지의 건설착수를 목표로 하고 있다(Total, 2020).

또한 20년 이상 바이오 연료를 생산하였으며, 오늘날 유럽에서 선도적인 바이오 연료 유통 업체로 꼽힌다. 프랑스의 정유공장 La Mede를 유럽 최대 규모의 바이오 연료 플랜트로 전환한 후 2019년부터 연간 50만 톤의 바이오 디젤을 생산하고 있다. 바이오 연료 유통과 관련해 Total은 2018년 브라질 내 유통망을 운영하는 Zema를 인수하는 등의 행보를 보였다(Total, 2020). 현재 Total(55%)과 Lukoil(45%)이 합작 투자한 네덜란드 Zeeland 정유소에서 블루수소를 생산하는 프로젝트를 고려하고 있다. 2025년 후반에 진행 예정인 해당 프로젝트에서는 현장에서 수소를 생산하는 증기메탄개질기에 탄소포집시스템을 장착하여 배출되는 CO2를 포획하고, 이를 현장에서 정화 및 액화시켜 네덜란드 북해의 플랫폼으로 이송할 계획이다. 이 과정을 통해 정유소의 연간 탄소 배출량인 1.6 Mt 중 약 37%에 해당하는 0.6 Mt의 탄소를 감축할 수 있을 것으로 예상하고 있다(Total, 2020).

BP

태양광 합작법인인 Lightsource BP의 지분 50%를 차지하고 있으며, Lightsource BP는 2017년 파트너십을 체결한 이후로 태양광 사업을 기존 5개국에서 14개국으로 확대하였다. 전력 공급의 규모도 1.6 GW에서 약 10.6배 이상 증가한 17 GW의 전력을 공급할 수 있게 되었다. 2020년에는 미국 Texas와 Colorado, 스페인 등에서 다수의 태양광 프로젝트를 진행한 바 있다(BP, 2021a). 2019년, Empire Wind 2 및 Beacon Wind 1 프로젝트에 대한 50%의 지분을 통해 해상풍력 시장에 진입하였으며, 2021년 1월 초, 해당 프로젝트가 미국 New York의 해상풍력에너지 공급자로 선정되어 프로젝트 전체의 75% 수준에 이르는 3.3 GW를 공급할 것으로 알려져 있다(BP, 2021a).

바이오에너지 사업에서는 수송부문의 온실가스 배출을 감축하기 위해 2008년부터 브라질에서 사탕수수로 에탄올을 생산하는 등 바이오 연료 사업에 꾸준히 투자해왔다. 최근에는 농업·식품 업체인 Bunge와 공동투자(지분 50%)하여 바이오 연료 회사 BP Bunge Bioenergia를 설립하였다. BP Bunge Bioenergia는 연간 총 3,200만 톤의 사탕수수를 분쇄하여 15억 리터의 에탄올을 생산할 예정이다(BP, 2021a). BP는 미래의 에너지 산업에서 수소가 중요한 역할을 할 것이라고 평가하여 수소 생산 및 관련 연구에 지속해서 투자하고 있다. 2020년 5월, 서호주 Geraldton에 있는 수소 및 암모니아 생산시설의 타당성 조사 착수를 발표하였으며, BP가 구상하고 있는 수소에너지 공급망의 구조는 Fig. 6과 같다. 해당 공급망은 재생에너지를 사용하여 그린수소를 생산하고 이를 그린 암모니아로 전환하는 단계를 거치며, 추후 상업적 규모로 발전하면 약 100만 톤의 그린 암모니아를 생산함으로써 내수 시장과 더불어 해외로의 공급이 가능할 것으로 전망하고 있다(BP, 2021b).

Equinor

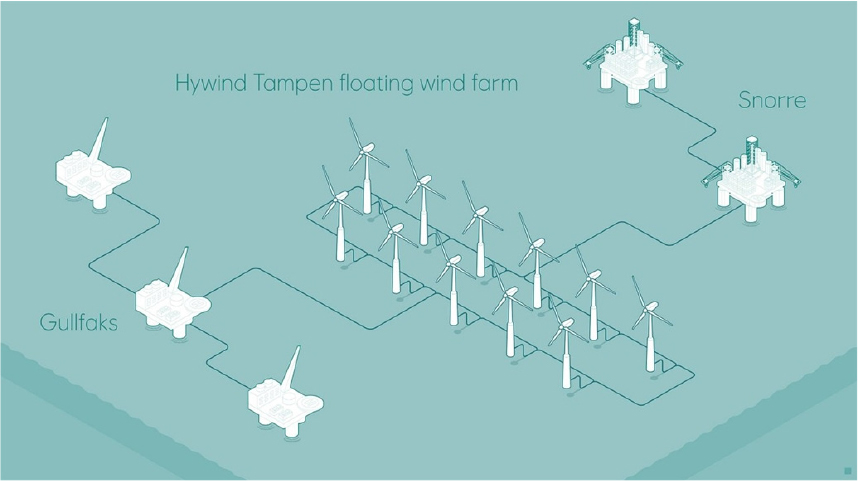

에너지전환에서 해상풍력발전의 가능성을 높이 평가하여 중점 사업으로 다루고 있으며, 다수의 해상풍력발전 사업을 진행하고 있다. 특히 영국 정부의 적극적인 해상풍력 지원정책에 힘입어 Sheringham Shoal, Dudgeon 해상풍력발전을 운영하고 있으며, 풍력발전에 대한 우수한 기술력을 보유하고 있다. 또한, 스코틀랜드의 세계 최초 부유식 해상풍력발전 단지인 Hywind 프로젝트에서 첫 2년간 56%의 설비 이용률을 달성하였으며, 육상풍력과 태양광(30% 이하), 영국 해상풍력의 평균(2018년 기준 40%)보다 높은 성과를 나타내어 부유식 해상풍력 사업도 성공적으로 진행하는 중이다(Equinor, 2020). 해상풍력에너지를 활용한 플랫폼 전기화의 가장 대표적인 사례는 Gulfaks와 Snorre 광구로 그 모식도는 Fig. 7과 같다. 이는 부유식 터빈 11대를 석유·가스 플랫폼에 직접 연결하는 프로젝트로 이를 통해 Snorre A와 B, 그리고 Gulfaks A, B와 C 플랫폼의 연간 전력 수요 중 35%를 충족시킬 수 있다. 생산된 전력은 플랫폼의 가스터빈으로부터 생산되는 전력을 대체할 수 있을 것이며, 기존의 가스터빈은 보조 발전기로 사용하면서 총 연간 22만 톤의 CO2와 약 1천 톤의 질소산화물 배출량을 줄일 수 있을 것으로 기대하고 있다(KRISO, 2021).

태양광 발전 부문에서는 태양광 회사의 지분을 확보하거나 프로젝트 참여의 형태로 사업의 범위를 넓혀가고 있다. 2019년에는 노르웨이 태양광 발전 업체인 Scatec Solar의 지분 15.2%를 인수하였으며, Scatec Solar와 함께 브라질에서 162 MW급 Apodi 태양광 프로젝트와 아르헨티나의 117 MW급 Guanizul IIA 태양광 프로젝트를 위해 협력하고 있다(Equinor, 2020). Equinor는 수소가 친환경적인 에너지로 향후 에너지 산업에서 중요한 역할을 할 것이라 보고 있으며, 영국의 Zero Carbon Humber와 같은 몇몇 수소 파일럿 프로젝트에 참여하고 있다(Equinor, 2020). 또한, 천연가스의 분리를 통해 획득할 수 있는 블루수소에 관한 전략을 구축하고 있다. 이와 같은 다양한 재생에너지 사업을 바탕으로 2021년 1분기에 석유·가스 사업보다 재생에너지로 더 많은 수익을 올리기도 하였다(JPT, 2021).

ExxonMobil

2018년 덴마크 에너지 기업인 Orsted와 500 MW 규모의 태양광 및 풍력에너지 발전 전력에 관한 구매 계약을 체결한 바 있다(ExxonMobil, 2019). 2019년 12월, Sage Draw 풍력발전소가 250 MW의 전력 공급을 시작하였고 2021년에 완공될 Permian 태양광 발전소로부터 추가 전력을 공급받을 계획이며, 이를 통해 두 발전소는 연간 약 80만 톤의 CO2를 감축할 수 있을 것으로 예상된다(ExxonMobil, 2021; S&P Global, 2021b).

바이오 연료 부문에서 조류와 식물 폐기물을 바이오 연료로 전환하여 운송 연료로써 사용하고자 하며, 바이오디젤을 기존의 석유 기반의 디젤과 혼합하여 사용·판매함으로써 탄소 배출량을 줄이고자 하는 목표를 가지고 있다. 이외에도 2009년부터 Synthetic Geonomics Inc.(SGI)와 조류 바이오 연료 생산연구를 진행하고 있으며, 이를 통해 2025년까지 하루에 1만 배럴의 조류 바이오 연료를 생산할 수 있는 기술을 구축할 예정이다(ExxonMobil, 2019).

Chevron

2020년, Sun Power와 함께 미국 California의 Lost Hills 광구에 태양광 에너지를 공급하기 위한 프로젝트의 공사를 완료하였다(Chevron, 2021a). 이를 통해 Chevron은 2020년 4월부터 Lost Hills 유전에 태양광 발전 전력을 공급하여 석유생산과 관련된 CO2 배출량을 줄이고 있으며, 태양광으로 발전한 전력은 유전 전력 수요의 80%를 제공할 수 있는 것으로 알려져 있다(Chevron, 2021c).

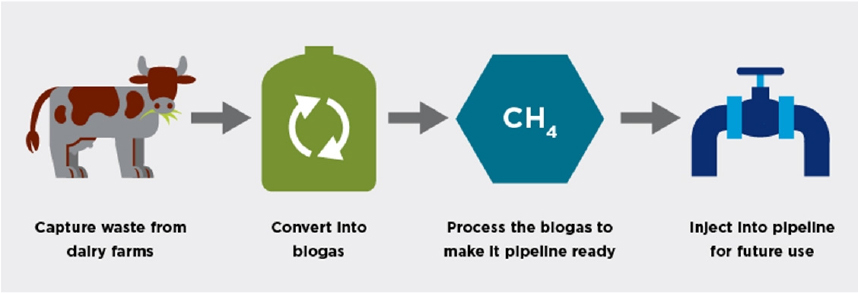

바이오에너지 분야에서 CalBio와 파트너십을 체결하여 유기 폐기물에서 발생하는 바이오메탄으로부터 재생 가능한 천연가스(renewable natural gas, RNG)를 생산하고 있으며, 재생 가능한 천연가스의 생산 개념도는 Fig. 8과 같다(Chevron, 2021b). 또한, 바이오메탄을 중장비 트럭과 버스의 연료로 생산 및 판매하는 합작회사 CalBioGas LLC를 설립하였으며(Chevron, 2021a), 첨단 바이오 연료를 개발하기 위해 노력하고 있다. 또한, 수소에너지 부문에서는 Chevron이 50%의 지분참여 중인 GS칼텍스가 전통적인 연료 외에 전기·수소 연료 공급 기능을 제공하는 종합 에너지 충전소를 구축한 바 있다(Chevron, 2021a).

글로벌 석유·가스 기업들의 프로젝트나 투자 현황을 통해 유럽계와 미국계 기업 간 사업의 경향에 차이가 있으며, 각 기업이 어떠한 사업을 중점적으로 다루고 있는지를 파악하였다(Table 2). Shell은 유럽계 기업이지만 미국, 호주, 남미 등에서 다양한 프로젝트를 수행 중이며, 특히 컨소시엄 참여 및 신·재생에너지 회사의 지분을 확보하여 사업의 범위를 넓혀나가고 있다. Total은 해상풍력 사업의 활동 규모를 확대함과 동시에 바이오에너지가 운송업에서의 탄소 배출 저감에 중요한 역할을 한다고 판단하여 바이오 연료 사업을 지속해서 확장해나가고 있다. BP는 태양, 바이오, 수소에너지에 관한 사업을 진행하고 있으며, 이제 막 진입한 풍력에너지 시장에서도 Empire Wind 2 및 Beacon Wind 1 프로젝트를 기반으로 향후 미국뿐만 아니라 다양한 지역의 해상풍력 개발에 참여할 수 있을 것으로 예상된다. Equinor는 다른 기업과는 달리 해상풍력에 초점을 두고 다수의 프로젝트를 수행 중이다. 영국을 주 무대로 운영, 건설, 계획 중인 6개의 프로젝트가 있으며, 풍력에 대한 강점을 확고히 하고자 노력하고 있다. 그 외에도 2022년을 기점으로 노르웨이, 미국, 폴란드 등지에서도 신규 사업을 실행할 예정이고 이를 통해 글로벌 해상풍력발전 기업으로서의 입지를 넓혀나가고 있다.

Table 2.

Global oil and gas companies' project or investment in new and renewable energy

| Company | Energy | Project or investment |

|

Shell (Shell, 2021a) | Solar |

∙Is constructing “Gangarri” project in Australia, “Silicon Ranch” project in the USA, “Cleantech Solar” in Singapore. |

| Wind |

∙Has plans for “Hollandse Kust(Noord)” project and “Borssele 3 & 4” wind farm in the Netherlands, “Mayflower” project in the USA. | |

| Bio |

∙Produced biofuels with “Raizen” in Brazil. ∙Invests in “Varennes Carbon Recycling” of Canada. | |

| Hydrogen | ∙Built hydrogen filling stations in the USA and Europe. | |

|

Total (Total, 2020) | Solar | ∙Acquired a stake in “SunPower”, “Al Kharsaah” project in Qatar. |

| Wind |

∙Acquired an 80% interest in “Erebus” and a stake in “Seagreen 1” offshore wind farm in Scotland. | |

| Bio |

∙Converted “La Mede” refinery into a biorefinery in France. ∙Acquired “Zema” in Brazil. | |

| Hydrogen |

∙Is considering a project to produce blue hydrogen at “Zeeland” refinery in the Netherlands. | |

|

BP (BP, 2021a; BP, 2021b) | Solar |

∙Has a 50% share of “Lightsource BP” which progressed multiple solar projects in Texas, Colorado, and Spain. |

| Wind |

∙Will develop “Empire 2” & “Beacon 1” offshore wind project in the USA. | |

| Bio |

∙Formed the joint venture “BP Bunge Bioenergia” with “Bunge” for making bioethanol in Brazil. | |

| Hydrogen |

∙Announced a feasibility study into renewable hydrogen production in Australia. | |

|

Equinor (Equinor, 2020) | Solar |

∙Increased its total shareholding in “Scatec Solar” to 15.2%, “Guanizul IIA” project in Argentina. |

| Wind |

∙Is operating “Sheringham Shoal” project and “Dudgeon” offshore wind farm, “Hywind Scotland” project in the UK. ∙Is constructing “Hywind Tampen” project in Norway. | |

| Hydrogen | ∙Involved in “Zero Carbon Humber” project in the UK. | |

|

ExxonMobil (ExxonMobil, 2019; ExxonMobil, 2021) | Solar |

∙Has an agreement with “Orsted” to buy solar power for operations in West Texas. |

| Bio |

∙Began field testing algae with “SGI” to produce 10,000 barrels a day of algae biofuels by 2025. | |

|

Chevron (Chevron, 2021a) | Solar |

∙Completed construction with “SunPower” for supplying solar energy to Lost Hills production facilities in California. |

| Bio |

∙Formed a joint venture with “CalBio” to produce and market biomethane as a fuel for buses and heavy-duty trucks. | |

| Hydrogen |

∙Chevron's affiliate “GS Caltex” established the first all-in-one fuel station, providing hydrogen, gasoline, gas. |

ExxonMobil(2021)에 따르면 저탄소 에너지로써 풍력 및 태양 에너지가 중요한 역할을 할 수 있으나, 파리협약의 지구 평균기온 2°C 시나리오를 이행하기 위해서는 화석연료로부터 발생하는 온실가스 등의 배출물을 감소시킬 수 있는 새로운 기술발전이 필수적임을 언급하였다. 이러한 견해가 반영되어 ExxonMobil의 경우 유럽계 기업과 다르게 신·재생에너지 사업에 대해 소극적인 자세를 취하고 있다. Chevron은 향후 첨단 바이오 연료가 지속 가능한 에너지로써 소비자들이 감당할 수 있는 가격이 형성될 경우, 미래의 세계 에너지 수요를 충족시킬 수 있을 것으로 전망하고 있다. 따라서 Chevron은 바이오에너지 부문에 큰 관심을 가지고 바이오 메탄의 연료화 및 재생 가능한 천연가스에 중점을 두고 있다.

유럽계 기업은 정부의 정책과 투자에 힘입어 신·재생에너지로의 전환에 탄력을 받아 성장하고 있으며, 다양한 사업에서의 우위를 점하기 위해 지속적인 사업을 수행 중이다. 또한, 여러 기업과 협업 및 컨소시엄 등을 통해 기술과 경험을 쌓아나가며, 전 세계적으로 사업의 범위를 확장하고 있다. 미국계 기업은 유럽계 기업에 비해 신·재생에너지 사업에 미온적인 태도를 보이며, ExxonMobil은 화석연료의 효율적인 사용과 온실가스 배출량 감소 등에 주안점을 두고 있다. 하지만, 미국 내 탄소 중립에 대한 중요성이 점차 강조되고 있고 ESG에 관한 투자자들의 요구와 미국 바이든 정부의 정책이 미국계 기업의 탄소 중립화에 촉매제로 작용할 수 있을 것으로 분석되고 있다(Wood Mackenzie, 2021). 따라서 현재 글로벌 석유·가스 기업의 행보에는 차이가 있을 수 있으나, 기후 위기에 대한 전 세계적인 합의점이 있기에 시간이 지남에 따라 글로벌 기업의 목표가 신·재생에너지를 이용한 에너지전환으로 수렴할 수 있을 것으로 사료된다.

이외의 중동 석유·가스 기업 중 사우디아라비아의 Saudi Aramco는 2012년 Dhahran에 약 12만 개의 태양광 패널을 설치하여 주변 기업과 주거 단지로 10.5 MW를 공급하고 있으며, 최근에는 상류 및 하류 시설을 위한 장거리 전력 공급망의 설치를 대신하여 전력 저장장치를 갖춘 태양광 설비를 구축할 계획을 세우고 있다(Saudi Aramco, 2021a; Saudi Aramco, 2021b). UAE의 ADNOC는 자체적으로 재생에너지 자산을 확보하지 않고 재생에너지 회사인 Masdar와 협업하며 해외에서의 태양광 및 풍력에너지 사업에 대해 투자하고 있다(IRENA, 2021). ADNOC의 자회사인 ADNOC Distribution은 지속해서 태양광 발전 사업을 진행하고 있으며, Dubai와 Abu Dhabi에 전기차 충전소를 구축하고 태양광 패널을 설치하여 재생에너지를 공급함으로써 약 373 톤의 CO2를 감축한 바 있다(ADNOC Distribution, 2021). 이처럼 중동의 석유·가스 기업 또한 풍부한 일사량과 풍량의 이점을 활용하여 화석연료 기반의 사업뿐만 아니라 재생에너지 사업에 동참하고 있으며, 환경과 미래를 위한 목표를 가지고 에너지전환을 시도하고 있다.

국내 석유·가스 기업의 신·재생에너지 사업

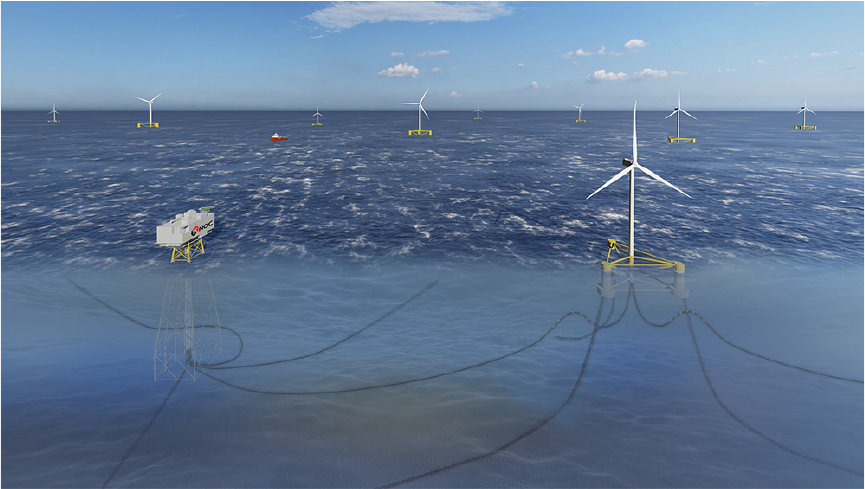

한국석유공사는 2022년 생산종료 예정인 동해-1 가스전 시설물을 활용하여 200 MW 규모의 부유식 해상풍력발전 사업을 Equinor, 한국동서발전과 공동으로 추진하고 있으며, 해상풍력 단지의 조감도는 Fig. 9와 같다. 해당 프로젝트는 2026년 전력생산을 목표로 하고 있으며(KNOC, 2021c), 기존 가스전 플랫폼을 재활용함으로써 시설물 철거 및 신규 사업 투자 비용 감소와 철거과정에서 발생하는 해양오염을 줄일 수 있을 것으로 보고 있다(KNOC, 2021a). 2020년 사업 타당성 확인을 위한 내부 분석 작업을 마친 후, 9월에 현대중공업, 포스코, 두산중공업, LS전선과 상호협력 업무협약(MOU)을 체결하였으며, 국내외 해상탐사와 시추 활동을 통해 축적한 해상플랜트 운영 경험을 바탕으로 사업을 주도적으로 추진할 계획이다(KNOC, 2021b). 2021년 5월 예비타당성 조사를 최종 통과했으며, 이를 통해 한국 정부의 그린뉴딜 정책에 부응하고 친환경에너지 시대로의 전환을 본격적으로 준비하고 있다(KNOC, 2021c).

한국가스공사는 2019년 4월 ‘수소사업 추진 전략’을 발표했으며, 2030년까지 총 4조 7천억 원을 투자해 생산, 공급, 유통과 기술개발 등 수소 산업의 전 과정에 참여하여 수소 경제를 활성화하겠다는 목표를 밝혔다(KOGAS, 2020). 2030년까지 25개의 생산기지 건설, 튜브 트레일러 및 740 km의 공급 배관망을 구축하여 수소운송 인프라 확장, 110개의 충전소 구축으로 국가 전체 수요의 89%를 공급할 계획을 세우고 있다(KOGAS, 2020). 또한, 2020년 7월, 현대자동차와 융복합형 충전소 건설 및 운영을 위한 합작법인을 설립하기로 합의하였으며, 2021년 1월에는 국토교통부의 ‘수소 교통 복합기지 구축’ 프로젝트에 선정되어 2022년을 완공 목표로 창원, 통영 지자체와 LNG 기반 융복합 충전소 형태의 수소 교통 복합기지를 건설할 예정이다(KOGAS, 2021a; KOGAS, 2021b).

기후 위기 극복을 위해 글로벌 기업과 더불어 국내 석유·가스 기업도 신·재생에너지 사업 확대를 추진하고 있으며, 이를 위한 에너지 전략 수립의 필요성이 증가하고 있다. 한국석유공사가 동해-1 가스전 시설물을 활용한 부유식 해상풍력발전 사업은 현재는 해상풍력발전에 관한 기술이 부족할 수 있으나, 해당 사업을 통해 기술의 성숙도를 높이고 경험을 축적할 수 있을 것이다. 향후 이를 바탕으로 Equinor의 Gulfaks와 Snorre 광구와 같이 해상풍력발전을 통해 E&P 생산시설에 필요한 전력을 공급함으로써 석유·가스 개발에서의 탄소 집약도를 줄이고 기후변화에 대응하는 것이 한국석유공사의 신·재생에너지 사업 전략이 될 수 있을 것이다. 한국가스공사는 현재 진행하고 있는 수소 충전소 구축사업뿐만 아니라 파이프라인 등의 기존 인프라를 활용한다면 수소에너지 사업에 있어서 유리한 조건을 바탕으로 사업을 확대할 수 있을 것이다. 또한, 효율적인 그린수소 생산과 더불어 이를 안정적으로 수송할 수 있는 기술을 확보하여 이를 새로운 성장동력으로 활용할 수 있을 것으로 보인다.

글로벌 석유·가스 기업은 신·재생에너지 컨소시엄을 구성하여 기술과 자본을 공유하며 사업의 범위를 확장해나가고 있다. 이와 유사하게 한국석유공사의 해상풍력발전으로부터 생산된 전력을 한국가스공사의 기술을 바탕으로 그린수소로 변환하여 저장 및 수송할 수 있을 것이며, 국내에서도 컨소시엄을 통해 여러 기업 간 협업이 이루어진다면 향후 국내 신·재생에너지 사업에 있어 새로운 방향을 제시할 수 있을 것이다.

결 론

세계 여러 국가가 신·재생에너지 보급 목표를 수립하고 있으며, 보급 확대를 위한 정책적 지원이 증가하는 추세이다. 전 세계적으로 신규 신·재생에너지 설비 비중은 계속해서 증가하였으며, 지난 10년간 국가 단위의 지원정책 및 기술의 고도화가 발전 비용 절감으로 이어졌다. 더 나아가, 태양광 및 풍력발전의 설비용량은 2023년에 천연가스를, 2024년에는 석탄을 넘어서 세계적으로 가장 큰 발전원이 될 것으로 전망되고 있다.

글로벌 석유·가스 기업들은 신기후체제로 대두된 기후 위기에 긴밀히 대응하고 포스트 코로나 시대에 신성장 동력을 확보하고자 기업이 보유한 인프라 활용, 지분 매입 등을 통해 신·재생에너지 사업을 진행하고 있다. 유럽계 기업들은 세계 각지에서 신·재생에너지 사업을 수행하고 있으며, 공격적인 투자를 통해 신·재생에너지 사업에서의 경험을 축적하고 있다. 또한, 다양한 에너지 부문에서 사업을 진행하며 탄소 중립에 관한 의지를 보여주고 있다. 미국계 기업들은 화석연료의 효율 향상 및 온실가스 배출 감소 등으로 기후변화를 극복하고자 하며, 일부 신·재생에너지에 투자하고 있다. 이처럼 미국계 기업은 신·재생에너지 사업에 대해 다소 소극적인 자세를 취하고 있으나, 기후 위기에 대한 전 세계적인 합의점이 있기에 시간이 지남에 따라 탄소 중립에 관한 목표를 설정하고 신·재생에너지 사업을 확대할 것으로 예상된다. 궁극적으로는 유럽계와 미국계 석유·가스 기업들의 목표가 신·재생에너지를 이용한 에너지전환으로 수렴할 것으로 판단된다.

기후 위기로 인한 친환경적인 에너지로의 전환은 석유·가스 기업으로서 거스를 수 없는 사회적인 숙명이 되었다. 탄소 배출 저감 목표를 달성하기 위한 신·재생에너지 사업은 석유·가스 기업이 선택할 수 있는 최선의 방안이나, 단기적으로는 달성하기 어려운 길이기도 하다. 따라서, 국내 석유·가스 기업은 부족한 경험과 기술 등을 보완하기 위해서 해외 기업들과의 협업을 통해 선진기술 및 노하우 등을 습득하는 것이 필요하다. 더 나아가 신기후체제에서의 기후 위기 극복에 기여할 수 있도록 지속적인 투자와 도전이 뒷받침된다면 국내 신·재생에너지 사업뿐만 아니라 세계 시장으로도 발돋움할 수 있을 것으로 생각한다.