서 론

광종별 선정배경 및 현황

리튬

니켈(Ni)

코발트(Co)

흑연(Graphite)

핵심광물 자원 확보 관련 이슈

자원 개발 이슈

재활용 기술 개발 이슈: 폐배터리 재활용 기술을 중심으로

시사점

리튬

니켈

코발트

흑연

결 론

서 론

2020년 12월 정부가 발표한 “지속가능한 녹색사회 실현을 위한 대한민국 2050 탄소중립 전략”에서는 2050년 탄소중립을 실현하기 위한 5대 기본방향을 제시하고 있는데, 이 중 ‘깨끗하게 생산된 전기·수소의 활용 확대’가 1순위로 채택되었다(The Government of the Republic of Korea, 2020). 이와 더불어 우리나라는 2030년까지 전체 발전량의 20%를 재생에너지로 공급하는 목표를 수립한 바 있고, ‘제3차 에너지기본계획’에서는 2040년까지 재생에너지(태양광 및 풍력) 발전량 비중을 30~35%까지 확대하는 목표를 제시하였다. 이를 위해 2030년까지 미래차 경쟁력 1등 국가로 도약하겠다는 비전 아래 2030년 신차 판매의 1/3을 전기차, 수소차로 하는 것을 목표(2030년까지 전기차 300만 대, 수소차 85만 대 보급 전망)로 친환경차 기술을 집중 육성하고 있다. 또한 재생에너지를 활용한 그린 수소 분야의 경우 연료전지, 모빌리티 등에 활용해 탄소자원 중심의 에너지 패러다임을 친환경 에너지원인 수소 중심으로 전환하겠다는 목표를 내걸고 2040년까지 8 GW 규모의 발전용 연료전지 설비를 구축할 계획이다.

위와 같은 탄소중립 실현을 위한 전기 및 수소 경제로의 에너지 전환에는 배터리와 촉매, 최첨단 기기 등의 활용이 필수적이고, 이와 같은 구성요소의 제조에는 ‘핵심광물’이 필요하기 때문에 그 수요가 급등할 것으로 예상되고 있다. 여기에서 핵심광물이란 산업에 필수적이나 단시일 내 대체재를 찾기 어렵고, 자원이 편재되어 있어 공급 리스크가 존재하는 광물을 의미한다. 핵심광물은 국가 간 정치적으로 이용될 수 있는 가능성이 있기 때문에 국가 차원에서 이에 대한 위기관리가 필요하다. 따라서 미국, EU, 호주, 캐나다 등의 국가들은 자국 내 산업, 광물 수요·공급 현황 등을 고려해 최근 5~10년 내에 들어 핵심광물 목록을 구성하고 발표한 바 있다.

여러 핵심광물 중에서도 배터리 분야와 관련한 리튬, 니켈, 코발트, 흑연 등의 핵심광물 수요가 특히 급등할 것으로 예상되고 있다. 향후 배터리 수요는 크게 에너지 저장 시스템(Energy Storage System, ESS)과 친환경 전기차에서 주로 발생할 것으로 전망되고 있으며, 이 중 전기차용 배터리가 총 에너지 용량의 90% 이상을 차지할 것이다. 차량용 배터리로는 경량화와 고출력을 달성하기 위해 코발트와 니켈이 다량 함유된 리튬이온배터리 사용이 필수적이며 이 경우 배터리 가격의 30% 이상이 광물 원자재로 가격 변동에 취약할 수 있다. Table 1과 같이 IEA(International Energy Agency) 에서 발표한 탄소중립에 대한 3가지 시나리오에 따르면 배터리 분야와 관련된 핵심광물의 수요는 2020년 대비 2040년 최소 3배에서 최대 42배까지 증가할 것으로 예상되고 있다(Table 2) (IEA, 2021).

Table 1.

3 Possible scenarios to achieve carbon net-zero announced by IEA (IEA, 2021)

Table 2.

Four critical minerals relevant to battery manufacturing industry

기존의 석탄시대에 비해 핵심광물은 특정국가 의존도가 더욱 심화되고 있는데, 특히 중국이 주요 핵심광물의 원광석을 대부분 수입해서 처리하기 때문에 상품성 금속의 중국에 대한 의존도가 매우 높고, 따라서 중국의 자원무기화 가능성이 상존한다고 할 수 있다. Table 2와 같이 리튬, 코발트, 니켈, 흑연 등 배터리 광물의 처리는 대체로 중국에서 이루어지고 있는 상황이다. 이 광물들은 미국, EU, 호주, 캐나다 등의 국가들에서 공통적으로 핵심광물로 선정되기도 하였다(Table 3). 이에 본 연구에서는 에너지 전환시대 배터리 제조 분야에 필수적인 리튬(Li), 니켈(Ni), 코발트(Co), 흑연(Graphite)에 대한 수요‧공급 동향 및 개발 이슈 등을 분석하고자 한다(IEA, 2021; Australian Government, 2020; USGS, 2021a; European Commission, 2022; Government of Canada, 2022).

Table 3.

List of critical minerals in the US, EU, Australia, and Canada (underlined and bold indicate battery minerals of interest in this study)

광종별 선정배경 및 현황

리튬

선정배경

리튬은 전기자동차와 신재생에너지를 활용하기 위한 ESS(Energy storage system) 산업 발전의 핵심 원료로써, 2015년 글로벌 리튬이차전지 출하량은 76.6 GWh로 집계되었으며, 연평균 35.1%로 성장해 2025년까지 약 1,553.9 GWh 정도의 성장이 기대되고 있다. 이와 더불어 전 세계 전기차 판매량은 2015년 239만 대에서 연평균 24.7% 성장해 2025년에 2,200만 대까지 증가할 것으로 전망되고 있다(SNE Research, 2018). 따라서 전기차에 장착되는 이차전지의 원료로써 리튬 자원의 중요성이 더욱 높아질 것으로 예상되고 있으며, 2050년 에너지 기술 분야에서 필요한 리튬은 2018년 생산량 85천 톤 대비 5배 규모인 415천 톤으로 예상되고 있다(The World Bank, 2020).

현재 국내에서는 이차전지 시장이 확대되면서 연간 4% 이상 리튬 수요가 증가하고 있으며, 그 가운데 2021년 정부는 우리나라를 글로벌 배터리 산업의 선도기지로 구축해 미래의 독보적인 배터리 1등 국가로 도약하기 위한 K-배터리 발전 전략을 발표한 바 있다. 2021년 1분기 글로벌 전기차에 탑재된 배터리 사용량은 LG에너지솔루션(31.3%), 삼성SDI(10%), SK이노베이션(9.6%)로 세계 전기차 절반이 한국의 배터리를 사용하고 있는 바, 해당 산업 분야의 지속적인 성장을 위해서는 배터리 제조의 원료가 되는 리튬 자원을 안정적으로 확보하는 것이 중요하다.

매장량, 생산량, 가격 현황

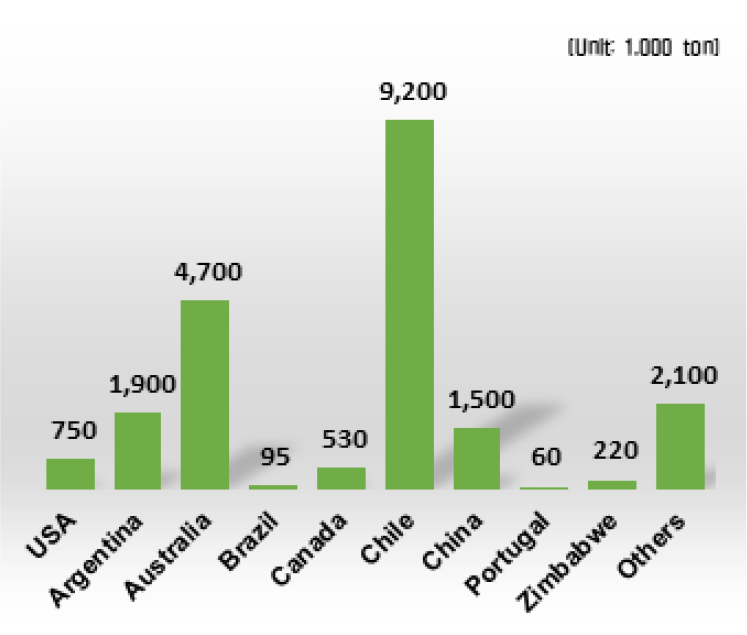

Fig. 1과 같이 전 세계 리튬 매장량(금속 21백만 톤, LCE (lithium carbonate equivalent) 113백만 톤)의 82%가 칠레(44%), 호주(22%), 아르헨티나(9%), 중국(7%) 등 4개국에 부존하고 있다(USGS, 2013~2021b). 이 중 전 세계 매장량의 87%가 염호에 부존하고 있으며, 리튬 삼각지대(아르헨티나-볼리비아-칠레) 내 염호가 전 세계 매장량의 75%를 점유하고 있다(KORES, 2016).

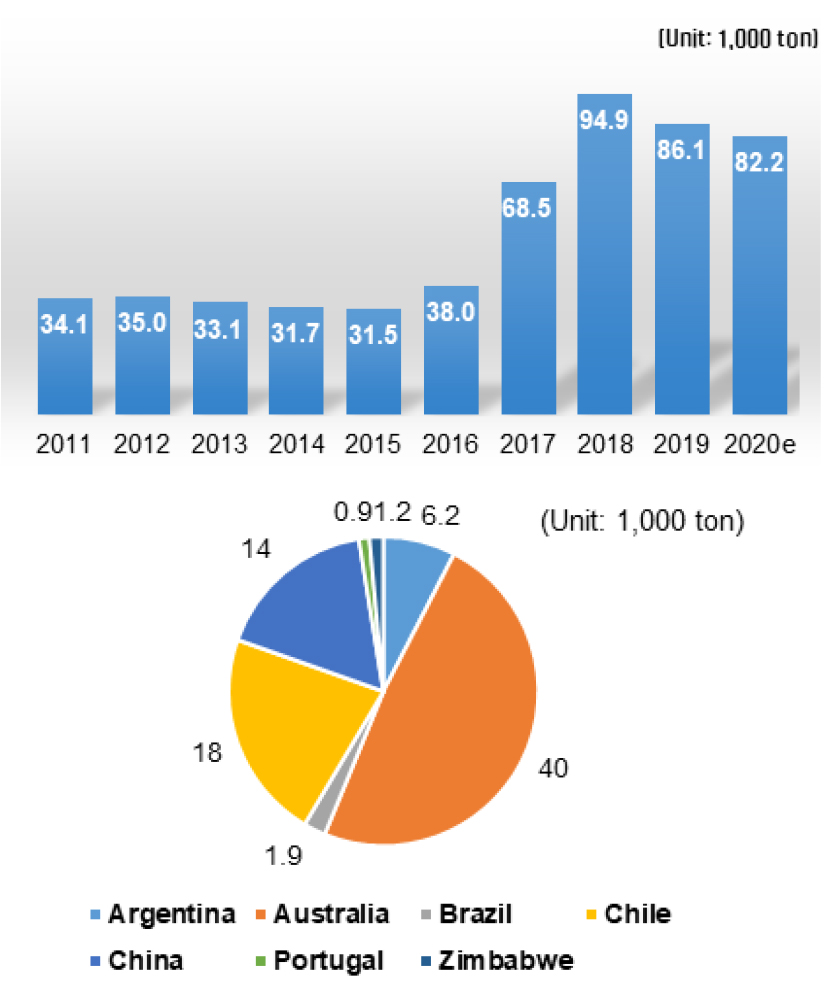

2020년 기준 Fig. 2와 같이 전 세계 리튬 생산량(82천 톤)의 95%가 호주(40%), 칠레(18%), 아르헨티나(6.2%), 중국(14%) 등 4개국에서 생산중이다(USGS, 2013~2021b). Albermarle(33.3%, 미국), SQM(22.0%, 칠레), FMC(9.7%, 미국), Talison(22.8%, 중국) 등 4개 업체가 2015년 기준 전 세계 생산량의 88%를 차지하고 있다. 생산되는 리튬 화합물의 형태를 살펴보면, 탄산리튬 공급량이 전 세계 리튬 공급의 약 50%를 차지하며, 칠레 SQM에서 전체 생산량(LCE 89천 톤)의 33%를 점유하고 있다. 수산화리튬의 경우 미국 FMC가 전체 생산량(LCE 31.4천톤)의 20%를 차지하며, 스포듀민(spodumene) 정광은 호주 Talison의 Greenbushes 광산에서 대부분 생산(전 세계 생산량의 40% 점유) 중인 것으로 알려져 있다.

Fig. 2.

Top: Global lithium mine production 2011–2020; Bottom: lithium mine production by country in 2020 (USGS, 2013–2021b).

리튬 수요는 중국과 유럽에서 높게 나타나고 있는데, 전체 수요량의 61%(각각 40%, 21%)를 차지한다. 특히 중국의 수요량은 2002년 이후 연평균 12.3%, 유럽시장은 5.6% 증가했으며, 한국과 일본은 전 세계 수요량의 11%를 점유하고 있다.

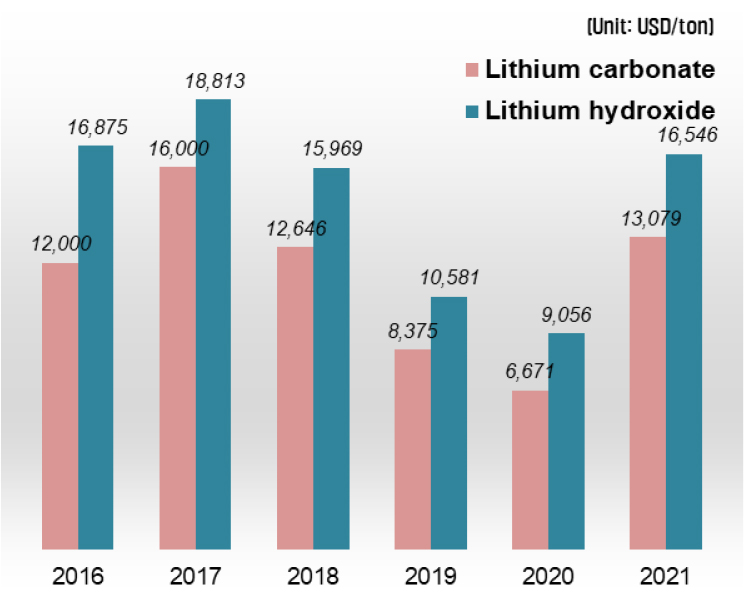

탄산리튬 가격은 Fig. 3과 같이 2016년 12,000 USD/톤에서 2017년 16,000 USD/톤으로 상승한 후 2020년 6,671 USD/톤 수준으로 감소한 이후에 2021년 13,079 USD/톤 까지 상승하였으며, 2022년 1월 기준 40,000 USD/톤까지 오른 상태이다. 수산화리튬 또한 2020년 9,056 USD/톤 수준에서 2021년 16,546 USD/톤으로 오른 후 2022년 1월 기준 27,500 USD/톤까지 상승하였다(KORES, 2016; S&P Global, 2021; KOMIS, 2022). 리튬의 가격은 현재도 계속해서 상승하는 추세를 보이고 있으며, 이는 배터리 분야에서의 가파른 수요 상승과는 달리 코로나-19등의 상황으로 인해 리튬 공급에 차질을 빚고 있기 때문이다.

관련 주요 업계 동향

호주의 주요 리튬 프로젝트는 Finniss, Kathleen Valley, Mt Holland 등이 있으며, 호주 내 리튬 광산에서는 주로 스포듀민 정광에서 리튬을 생산한다. 최근 광산 건설/개발(3건) 및 수산화리튬 플랜트 건설(3건)이 진행 중이었으나 현재 코로나-19로 증산이 지연된 상태이다. 중국은 Tier 1과 Tier 2 수산화리튬의 100%를 생산하고 있으며, 타수요국 대비 이차전지 원료의 광물 수급이 통제되고 있다.

미국의 경우 미-중 무역 갈등으로 인해 전략광물(Al, Cu, Pb, Li, Ni 등)의 공급원을 다양화하고 있으며, 전 세계에 중국 이외의 공급망을 확보하는 것을 목표로 ERGI 10개국 체결을 진행한 바 있다. 또한 2021년 6월 조 바이든 정부는 미국 내 공급망 분석 보고서를 발표하고 우방국을 위주로 한 이차전지 및 반도체 관련 공급망 재편을 모색하고 있다(The White House, 2021). 미국 기업인 Piedmont Lithium은 미국 노스캐롤라이나에 기반을 두고 해당 지역의 스포듀민 광산 개발을 추진 중이며 미국 내에서 광산 개발 및 수산화리튬 제조를 목표로 하고 있다.

국내의 경우 LG에너지솔루션은 세계 2위 리튬 생산 업체인 칠레의 SQM으로부터 8년간 5만 5천 톤의 리튬을 공급 받기로 계약한 바 있다. 포스코는 아르헨티나 옴브레 무에리토 염호에 연간 2만 5천톤 규모의 공장을 2022년 상반기 내 착공할 예정이며, 양극재용 광석 기반 수산화리튬 생산 공장을 전남 광양에 건설 중에 있다.

니켈(Ni)

선정 배경

니켈은 배터리 및 연료전지 소재, 다양한 촉매, 태양광 지지대의 도금, 내부식성이 필요한 해양구조물 등에 사용되며 신재생에너지 활용과 친환경 자동차에 필수적인 원소이다. 특히 최근 배터리 산업의 급격한 성장과 함께 배터리용 니켈의 수요는 2013년 5.1만 톤에 불과했으나 2019년에는 12.5만 톤으로 급상승하였다. 스테인리스 수요 또한 2013년 177.3만 톤에서 2019년 240.7만 톤으로 급격히 증가해 전 세계적으로 니켈 원료광물 확보에 주목하고 있다(Roskill, 2020). 따라서 니켈은 탄소중립과 수소경제 실현 등 미래 에너지 전환에 필수적인 핵심광물 중 하나라고 할 수 있다.

매장량, 생산량, 가격 현황

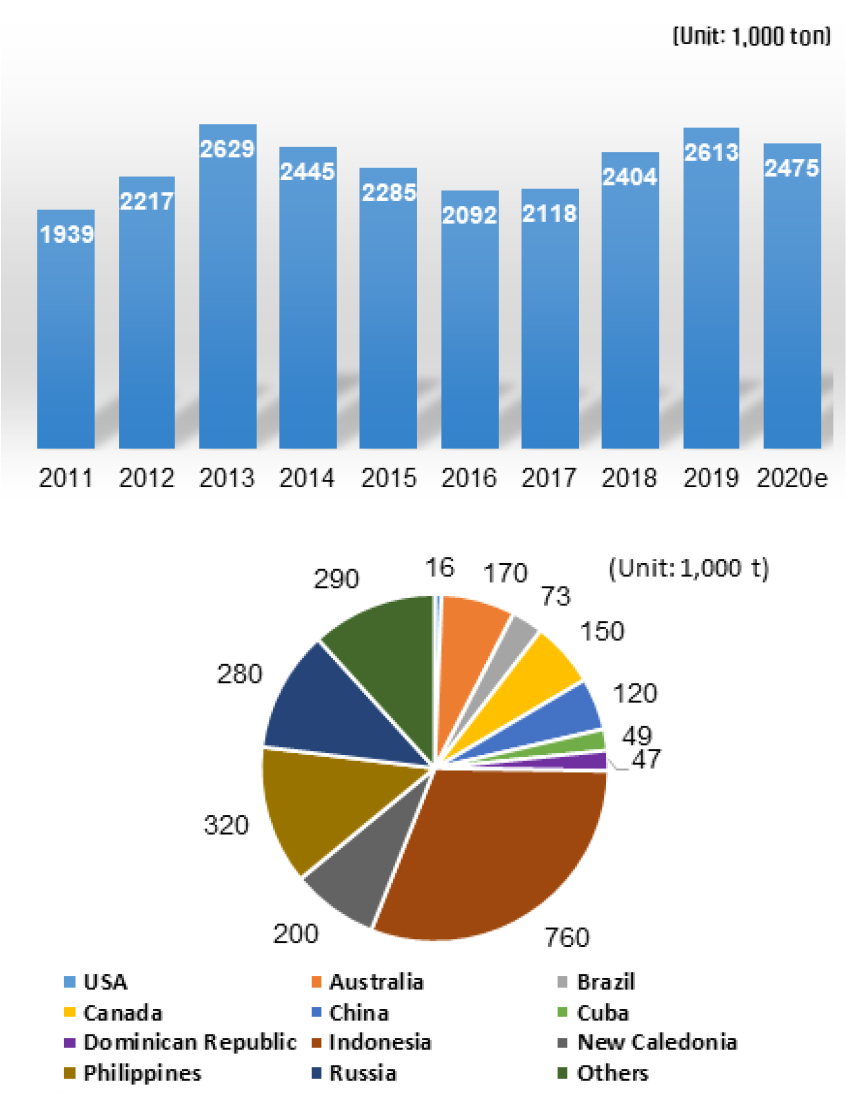

USGS에 따르면, Fig. 4와 같이 전 세계 니켈 매장량은 2020년 기준 9,400만 톤이며 인도네시아, 호주, 브라질, 러시아 순으로 비교적 여러 나라에 분포 매장되어 있다(USGS, 2013~2021b). 국내에서 현재 보고되어 있는 니켈광 매장량은 없으며, 개발 광산 역시 없으나 현재 한국지질자원연구원에서 과거 휴·폐광지역의 재탐사를 타진 중에 있다.

Fig. 5는 2011~2020년 전세계 니켈 생산량을 나타낸다. 전세계 니켈 생산량은 2011년 193.9만 톤에서 2020년 247.5만 톤으로 약 28% 증가한 것으로 집계된다(USGS, 2013~2021b). 현재 전 세계 니켈 생산량 중 55~60%가 황화광으로 채굴되고 있지만, 라테라이트광의 가격 경쟁력이 높아짐에 따라 황화광의 비율은 점점 감소할 것으로 전망된다. 니켈 소비량은 2012년 173.3만 톤에서 2020년 243.2만 톤으로 약 40% 증가하여 생산량보다 소비량의 증가폭이 매우 크게 나타난다(WBMS, 2020). 니켈 시장은 코로나-19 확산 등에 의해 2020년까지 공급 과잉이었으나 최근 경기회복, 신규시장 등으로 공급과잉이 줄어들고 가격 상승 중이다(Fig. 6). 2022년 인도네시아의 니켈 증산으로 일시적으로 공급 과잉이 발생할 것으로 예측되고 있으나(KOMIR, 2022), 이차전지 시장의 급격한 성장으로 일각에서는 2~3년 후 공급 부족으로 전환될 것으로 예상하고 있다.

Fig. 5.

Top: Global nickel mine production 2011–2020; Bottom: nickel mine production by country in 2020 (USGS, 2013–2021b).

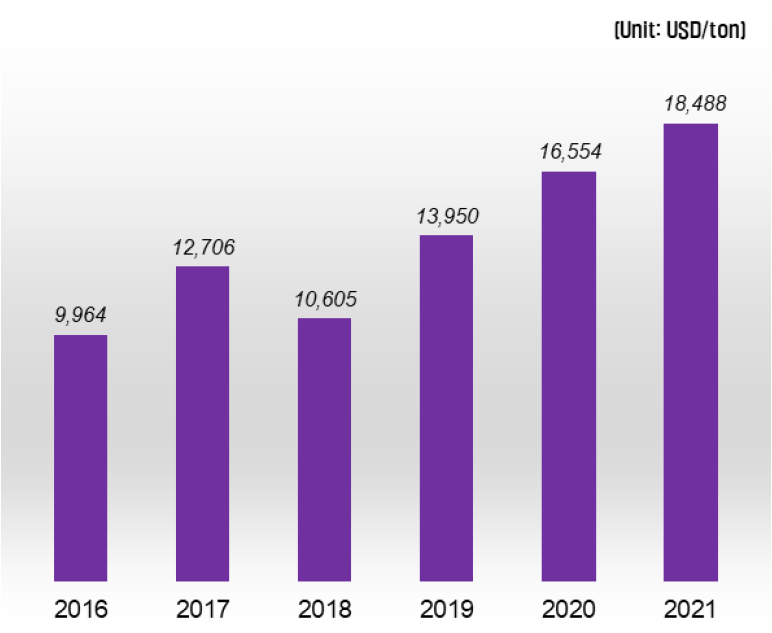

2021년 니켈 생산은 전년대비 6% 증가한 260만 톤으로 집계되었으나, 전기차 배터리 플랜트 건설계획 등 신규 전기차 배터리 소비가 급증하면서 110,000 톤의 공급 부족이 발생하였다. 이에 니켈의 가격은 Fig. 6와 같이 톤당 2016년 9,964 달러에서 2021년 18,488 달러로 증가하는 추세이며, 2022년 1월 기준 톤당 22,326 달러까지 상승한 것으로 나타난다(S&P Global, 2021; KOMIS, 2022). 더불어 2022년 2월 러시아가 우크라이나를 침공하면서 러시아에 대한 경제 제재가 가해졌으며, 이로 인해 전 세계 니켈 생산의 10%를 차지하는 러시아의 니켈 공급 불안 우려로 니켈 가격이 급등하기 시작하였다. 2022년 3월 중에는 중국 칭산그룹의 숏스퀴즈 사태까지 더해져 니켈 가격이 톤당 100,000 달러까지 치솟으면서 급기야 LME에서 니켈 거래를 중단하는 사태까지 발생하였으며, 이후 2022년 4월 현재 니켈 가격은 톤당 32,000 달러 대로 다소 진정되었으나 불안정한 요소는 남아있는 상황이다(S&P Global, 2022).

관련 주요 업계 동향

Table 4에 전세계 주요 니켈 광산 및 2019년 생산량 현황을 나타내었다. 러시아의 Nornickel사는 주요 광산(시베리아 Oktyabrsky, Taimyrsky광산)을 2021년 4월부터 재가동하기 시작했고, 핀란드 Harjavalta 제련소의 니켈 제품 생산을 연간 65,000톤에서 2026년 10만 톤으로 확대하겠다는 계획을 발표했다(KORES, 2021a). 인도네시아 PT Antam사는 자국 내 스테인리스 산업이 성장함에 따라 2021년 1분기 니켈광 생산량이 전년대비 3배 증가한 것으로 집계되었다(KORES, 2021c). 호주의 Queensland Pacific Metals (QPM)사는 Queensland주 Townsville에 소재한 배터리금속 제련소의 생산규모를 2배 이상 확대시키겠다고 발표하였다(KORES, 2021a).

Table 4.

Representative nickel mines worldwide (*E: estimation) (S&P Global, 2021)

중국 Huayou사는 전기차 제조업체 EVE energy와 20.08억 불 규모의 니켈·코발트 생산 습식제련 설비에 투자하기로 합의하였다. 또한 중국 배터리 제조회사인 CATL사와 자동차 체조사인 Great Wall사는 중국정부탄소배출 계획달성을 위한 10년간의 신에너지차(NEV) 계약을 체결하였다(KORES, 2021c). 중국의 배터리원료 제조사인 CNGR사는 Guanxi성 Qinzhou시에 100억 위안(15억 달러)을 투자해 니켈, 코발트 재활용 설비를 포함한 연산 18만 톤급 배터리 전구체 생산 플랜트를 건설할 계획이다(KORES, 2021a). 그리고 중국 최대 니켈-코발트 제조업체인 Jinchuan사는 호주의 비철금속 광산업체인 Panoramic Resources사와 2019~2023년까지 니켈정광을 구매하는 오프테이크 계약을 체결한 바 있다.

국내의 경우, 포스코에서 First Quantum사 Ravensthorpe 광산지분 30%를 인수하였는데, 포스코는 장기 오프테이크 계약을 통해 2024년부터 연간 7,500톤의 니켈(금속 기준)을 공급받을 것으로 전해지며, 해당 물량은 전기차 약 18만대에 소요되는 물량이다(KORES, 2021b). 또한 LG와 포스코는 총 1,500만 달러를 투자해 호주 QPM사의 지분 10.7%를 인수하고 배터리원료(Ni, Co)를 공급받기로 계약하였다(KORES, 2021c). 삼성SDI는 2020년 말 Pure Minerals사와 연간 6천 톤 규모의 니켈 오프테이크 MOU를 체결하였다(KORES, 2020). SK 이노베이션은 미국의 Ford사와 전기차에 투입되는 리튬이온배터리 생산을 위한 조인트벤처를 설립에 합의하고 총 10조원을 투자하기로 하였다(KORES, 2021c). 이를 기반으로 SK 이노베이션은 테네시주와 켄터키주에 연간 생산 능력 129 GWh 규모 배터리 제조 공장을 설립할 예정이다.

니켈 제련과 관련해서는 코리아 니켈(주)에서 연간 48,500톤의 니켈 잉곳을 생산할 수 있으며, 이는 대부분 스테인리스스틸 제조에 사용된다. 고부가가치 전기도금용 니켈, 니켈 화합물, 니켈 분말 등은 대부분 수입하거나 제한적인 재활용을 통해 생산되고 있다.

코발트(Co)

선정 배경

코발트는 주로 구리와 니켈 제련공정의 부산물로 생산된다. 현재 코발트 광석은 모로코의 Bou Azzer 광산과 민주콩고(DRC)의 소규모 불법채굴(artisanal or small-scale mining, ASM)에 의해서만 생산되고 있다(IEA, 2021). 코발트는 잠비아와 DRC의 퇴적암 기반의 층상 구리광체에 많은 양이 분포하고 있으며, 쿠바, 호주, 마다가스카르 등지에서는 함니켈 라테라이트 형태로 산출된다. 현재 기술 수준에서 코발트는 리튬이온 배터리 양극재의 필수 금속이며 향후 전기차와 ESS보급 증가에 따라 상당한 수요 증가가 예상된다.

코발트 광석 생산은 DRC가 71%를 차지, 금속제품 생산은 중국이 64%를 차지해 지역적 편재성이 매우 큰 광물이라 할 수 있다. 중국은 DRC의 코발트 광산 자산에 대한 대규모 투자로 막대한 지분을 소유하고 있는데, DRC에서 중국으로 수입되는 코발트 광석의 1/3이 중국 소유의 광산 및 제련시설에서 생산되고 있기 때문에 향후 중국과의 경제적, 정치적 이해관계로 인한 수급 불안정이 예상된다.

매장량, 생산량, 가격 현황

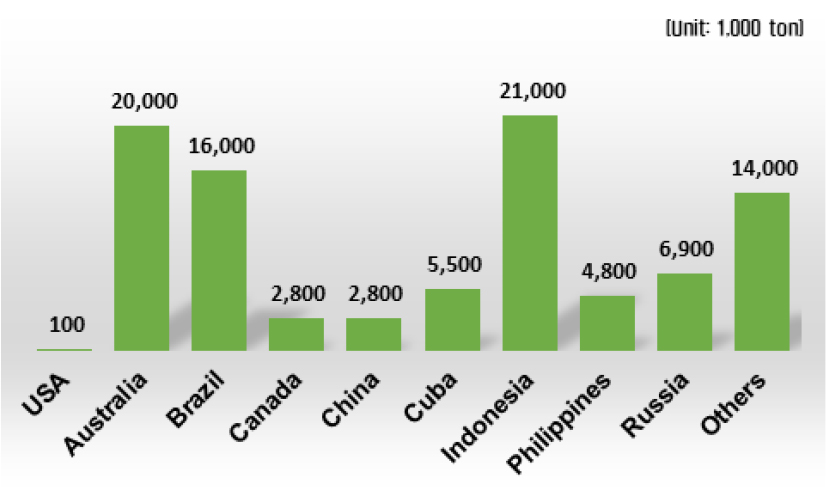

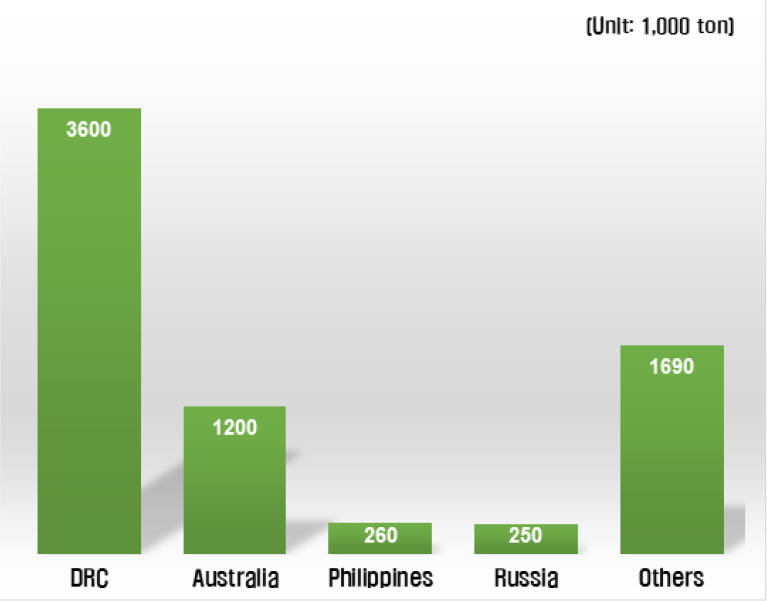

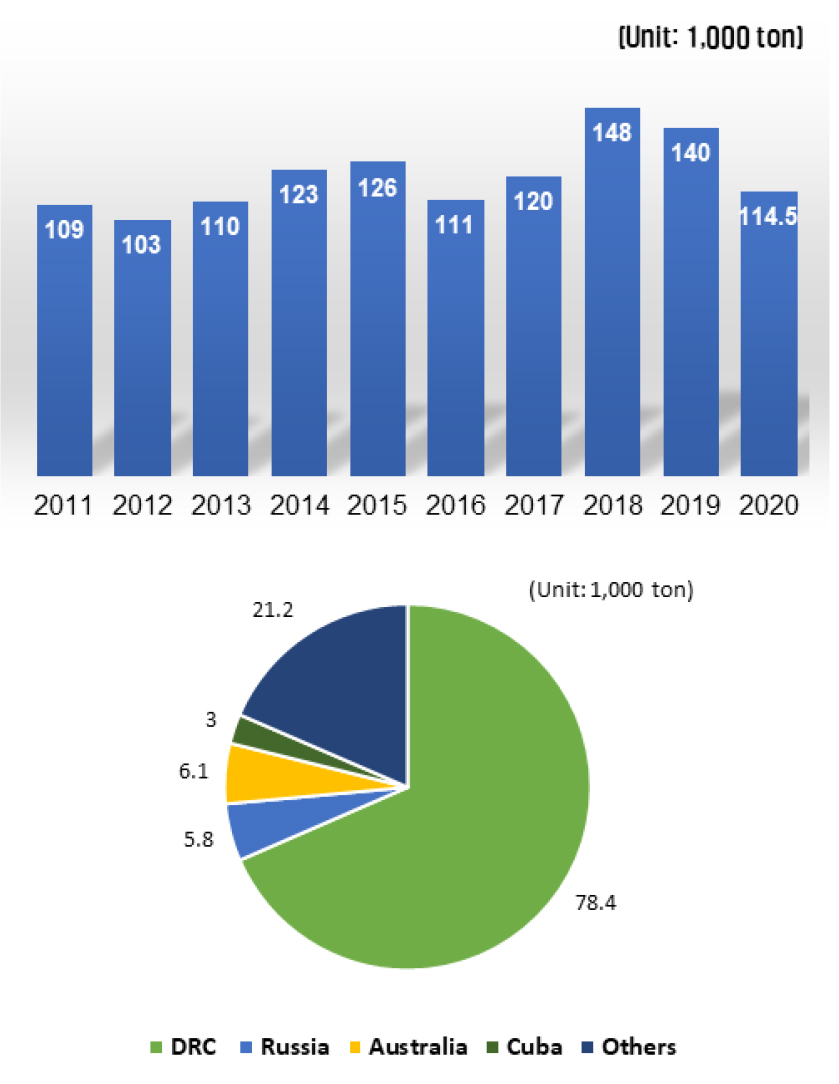

세계 코발트 매장량은 2020년 1월 기준 710만 톤이며(USGS, 2013~2021b), 이는 전년도에 비해 20만 톤 증가한 수치이다(Fig. 7). DRC의 매장량이 360만 톤으로 전체의 51.4%를 차지하고, 호주(17.1%)와 필리핀(3.7%)이 그 뒤를 잇는다. 그 외에 약 1억 2천만 톤 이상이 대양저 망간단괴에 부존하는 것으로 추정된다(GlobalData, 2020a).

Glencore의 Mutanda 광산(DRC) 생산 중단 등의 결과로, 세계 코발트 생산량은 Fig. 8과 같이 2019년 140 kt이며 이는 전년 대비 5.4% 감소한 수준이다. 현재 Glencore는 총 11개 광산을, 중국의 낙양몰리브덴(CMOC)은 5개 광산을 운영 중인데(S&P Global, 2021), Glencore가 전체 생산량 중 33%를 차지하며 사실상 과점 시장을 형성하고 있다고 볼 수 있다. 한편, 생산된 광석의 약 71.4%는 DRC에서 생산된 후 대부분 중국으로 수출되어 제련/정련되고 있다.

Fig. 8.

Top: Global cobalt mine production 2011–2020; Bottom: cobalt mine production by country in 2020 (GlobalData, 2020a).

전세계 코발트 최대 수출국은 DRC로, 전체 수출량의 95%를 차지하며, 최대 수입국은 중국으로, 전체의 90%를 수입하는 것으로 집계된다(GlobalData, 2020a). 현재 생산량 기준 상위 5개 광산은 Table 5와 같다.

Table 5.

Top 5 cobalt mines worldwide (GlobalData, 2020a)

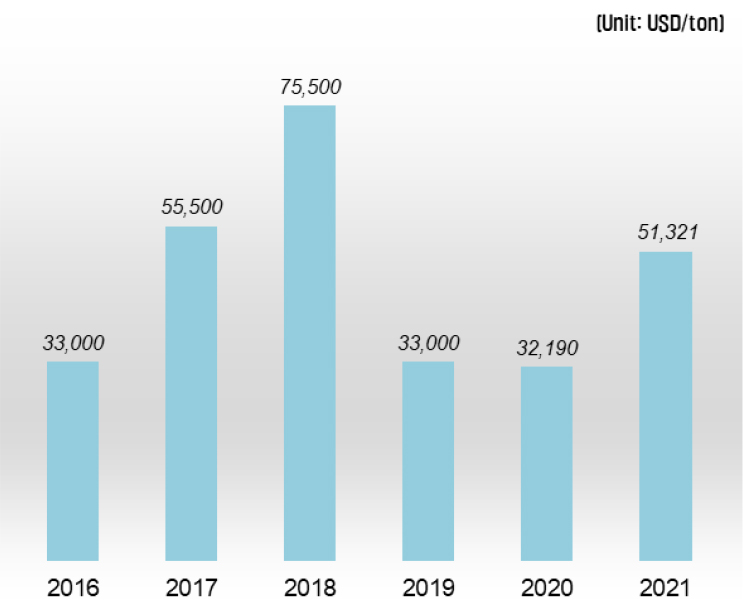

2016년 전기차 시장의 기대감이 높아져 코발트 가격이 급격히 증가해 2018년 75,500 USD/톤 까지 상승하였다(Fig. 9). 동 기간 배터리 원료광물도 비슷한 추세를 나타낸다. 그러나 2018년 이후 전기차 공급 미달과 광산의 과잉 생산으로 인해 2019년에는 33,000 USD/톤까지 가격이 하락하였다. 2019년 가격 급락 이후 DRC의 Mutanda 광산의 조업 중단으로 인한 초과공급 현상이 해소되면서 광물 가격은 다시 상승세를 타기 시작하여 코발트 가격은 2021년 51,321 USD/톤까지 상승하였다. 2022년 1월 기준 톤당 약 70,000 USD까지 증가한 것으로 나타난다.

관련 주요 업계 동향

1991년 개발된 LCO(Li-Co-Oxide) 배터리에서는 코발트의 함량이 전체 무게 기준 60%였지만 현재 주력 제품인 NCM(Ni-Co-Mn)과 NCA(Ni-Co-Al)의 경우 코발트 함량이 9%대까지 낮아졌다. 이와 같은 High-Nickel 배터리로의 전환은 코발트 함량을 줄이는 데 초점이 맞춰져 있다. 2010년에는 LFP(Li-Fe-Phosphate)와 NCM-111이 전체 배터리 시장의 60%와 40%를 차지했으나, 2019년에는 LFP 49%, NCM-111 12%, NCM-611 35%, NCM-811 4%의 점유율을 보였다. 이에 코발트 함량이 9.7%인 NCM-811은 2024년 가장 큰 시장 점유율을 기록할 것으로 예상되고 있다.

테슬라는 중국 CATL과 함께 low-cost cobalt-free million- mile battery 개발을 추진 중에 있는데, CATL은 NMC-811에 비해 43% 저렴한 LFP 배터리를 생산하고 있지만 LFP는 에너지 밀도 측면에서 타 배터리의 60~70% 수준에 불과해 차량용 배터리에는 적합하지 않다. 하지만 테슬라는 LFP의 스택구조를 변경해 효율 증진을 하거나 LFP에 망간을 첨가해 능력이 소폭 상승한 LFMP 배터리를 개발하고 있다. 이와 별개로 테슬라는 최근 Glencore와 연 6,000 톤의 코발트 공급계약을 체결하기도 하였다.

2020년에는 팬데믹으로 인한 생산량 감소가 두드러진다. 21개의 생산광산이 일시적으로 문을 닫았고 여기에는 Voisey Bay(캐나다), Sudbury mine(캐나다), Ambatovy(마다가스카르), Coral Bay, Taganito(필리핀), CTT(모로코) 등이 포함되어 있다.

세계에서 최대 생산량을 담당했던 DRC의 Mutanda 광산(Glencore의 100% 자회사 Katanga Mining 소유)이 2019년 11월 운영을 중단하였다. 코발트 가격 하락과 황산 가격의 상승, 광업특별세금 인상 등 기타 투입비용 대비 이익이 감소했다는 것이 그 이유인데, DRC의 총 코발트 생산량이 18년 대비 19년에 3.8% 감소했고 결국 이는 전 세계 코발트 생산량에 타격을 주게 되었다. 약 2년여에 걸친 생산 중단 끝에 Glencore는 2022년부터 Mutanda 광산의 생산을 재개할 것을 발표했으며, 더불어 Pumpi Cobalt 프로젝트, DRC의 Musonoi와 Mutoshi 프로젝트, 호주의 Yakabindie 프로젝트 등 80여 개의 신규 프로젝트가 개발 중에 있어 앞으로 생산량이 꾸준히 증가할 것으로 예상된다.

DRC 최대 규모의 텡키(Tenke Fungurume)광산은 중국 CMOC가 Freeport-McMoRan으로부터 인수해 운영하고 있다. 텡키 광산의 2019년 16~19 kt 생산량에 비해 2020년은 14~17 kt로, 약 2천 톤의 코발트 생산량이 줄어든 것으로 추정된다. 이는 코로나-19로 인한 생산 차질과 바이러스 확산 방지를 위해 68일간 현장을 락다운한 것에서 기인한다.

흑연(Graphite)

선정배경

리튬이온배터리의 급격한 수요 증가와 함께 배터리 음극재의 주요 소재로 사용되는 흑연의 중요성 또한 높아지고 있다. 흑연은 천연흑연(natural graphite)과 인조흑연(synthetic graphite)으로 구분된다. 인조흑연은 천연흑연보다 내부구조가 균질해 이차전지 음극재로 수명이 뛰어나지만, 2주일 정도 3,000°C 이상의 고온에서 합성되기 때문에 높은 에너지 사용으로 인한 탄소배출 이슈가 발생할 수 있다는 단점이 있다(Kim et al., 2019). 반면 천연흑연은 흑연화도가 높기 때문에 소재를 생산하기 위해 사용되는 에너지는 인조흑연보다 월등히 적어 탄소배출 측면에서 유리하다고 할 수 있다. 또한 낮은 가격과 높은 에너지 저장용량의 장점을 지니고, 표면 처리기술까지 발달하면서 성능이 대폭 향상되고 있다(Kim et al., 2019). 국내 일부지역에서 천연흑연 부존과 과거 생산이력이 확인됐고, 국내 천연흑연의 정확한 광량 산정과 효율적인 개발을 위한 체계적인 연구가 필요한 시기이다.

매장량, 생산량, 가격 현황

천연흑연은 산상에 따라 인상흑연(flake type), 토상흑연(Amorphous type), 맥상흑연(Vein type)으로 분류된다. 인상흑연은 80~89%의 고정탄소 함량을 가지며 대부분의 산업에서 활용되고 오스트리아, 브라질, 캐나다, 중국, 독일, 마다가스카르, 모잠비크, 탄자니아, 미국 일대에 부존하고 있다. 맥상흑연은 고정탄소 함량이 90~99%로 품질과 가격이 가장 높지만, 스리랑카에서만 제한적으로 부존한다는 한계가 있다. 토상흑연의 경우 유럽, 중국, 멕시코, 미국 일대에 부존하고, 고정탄소 함량이 70~85%로 인상흑연 대비 품질과 가격이 낮아 개발 가능성이 낮다.

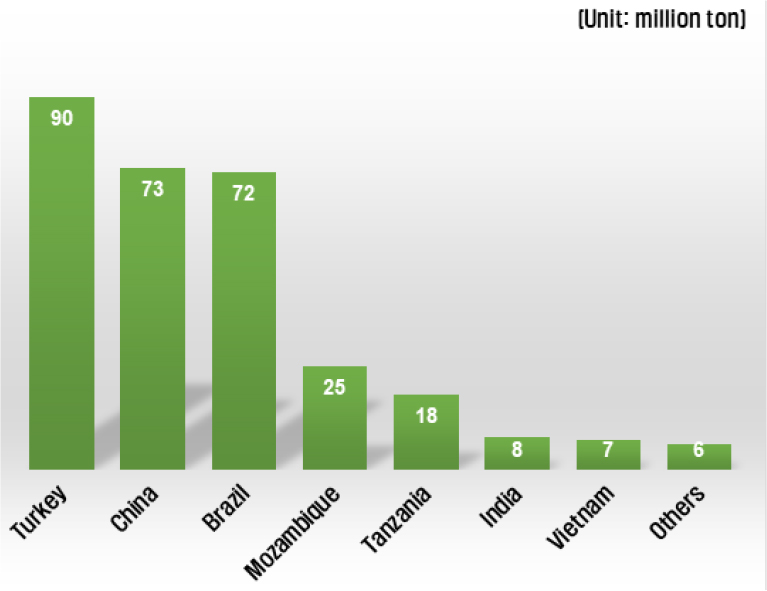

USGS의 2020년 1월 통계에 따르면 전 세계 흑연 매장량은 Fig. 10과 같이 3억 톤으로 산정되고 있다. 단, 세계 최대 흑연 매장량을 가지는 터키에는 낮은 경제성의 토상흑연이 부존되어 있고, 중국, 브라질, 모잠비크, 탄자니아, 인도, 베트남의 순서로 흑연 매장량이 높은 것으로 나타난다.

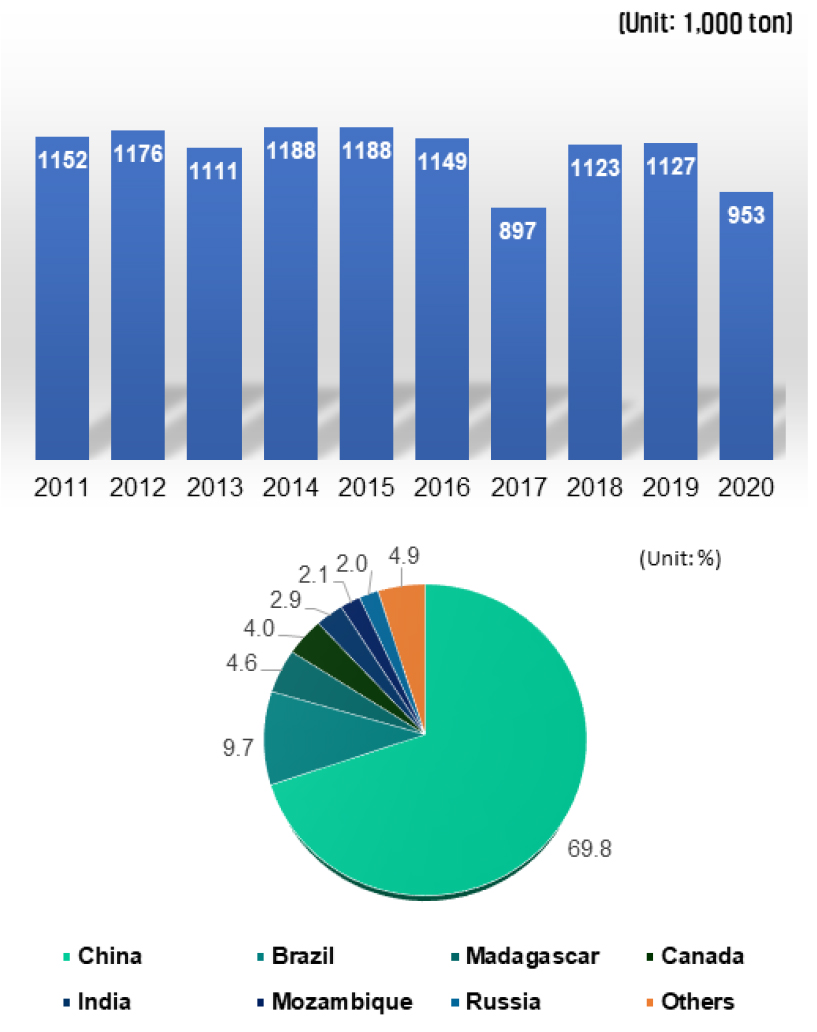

전 세계적으로 최근 10년간 매년 1000 kt 이상의 흑연이 생산됐으나, 코로나-19 팬데믹의 영향으로 2020년에는 952.6 kt이 생산되었다(Fig. 11). 이는 2019년 대비 15.4% 감소한 수치이다. 2020년 기준 중국이 69.8%로 압도적으로 높은 생산 비율을 차지하고 있고, 브라질 9.7%, 마다가스카르 4.6%, 캐나다 4.0%, 인도 2.9%, 모잠비크 2.1%, 러시아 2.0%, 기타 국가 4.9%의 생산 비율을 보이고 있다.

Fig. 11.

Top: Global graphite mine production 2011–2020; Bottom: graphite mine production share by country in 2020 (GlobalData, 2020b).

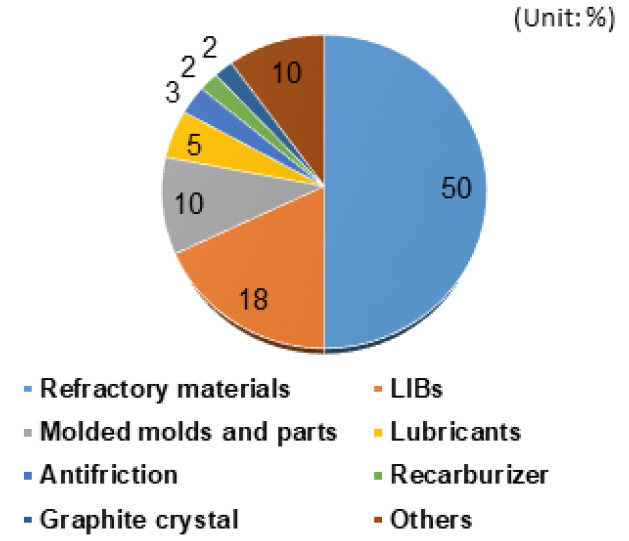

코로나-19 팬데믹의 영향으로 2020년 국제 흑연의 수요는 2019년 대비 12% 급감한 649.4 kt으로 산정되었다(GlobalData, 2020b). 인상흑연 수요는 내화재료 생산에서 50%로 가장 높았고, 이차전지 음극재 생산에서 18%로 두 번째로 높은 것으로 나타났는데, 자동차 제조사들의 전기차 생산이 증가하면서 흑연 수요가 회복할 것으로 전망됨에 따라 국내 이차전지 원료확보가 시급해진 상황이다(Fig. 12).

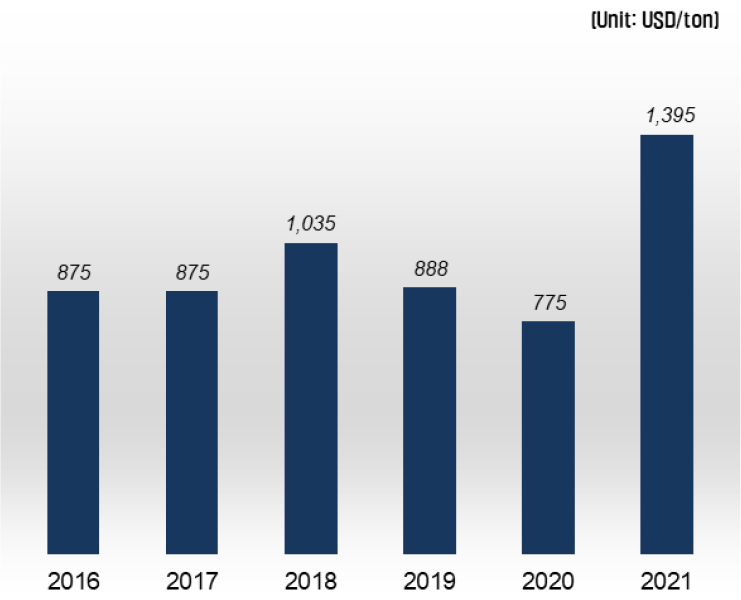

흑연의 가격은 입자의 크기와 순도(탄소 함유량)에 따라 결정되며, 입자 크기가 작고 순도가 높을수록 가격이 상승한다. 리튬이온배터리는 94~97% 순도의 중대형 인상흑연을 음극재로 사용하며, 전자기기의 리튬이온배터리 사용이 크게 증가한 2012년에 글로벌 흑연 가격이 가장 높은 것으로 나타난다. 2012년 이후 전기차 배터리 제조사들의 수요 증가가 예상보다 적었고, 철강회사들의 침체에 따라 Fig. 13과 같이 2019년에는 888 USD/톤으로 하락하였다. 그리고 2020년 코로나-19 팬데믹으로 인해 관련 수요가 감소하면서 2019년보다 약간 더 줄어든 775 USD/톤의 가격을 기록하였다. 2021년에는 팬데믹으로 인한 이슈가 다소 해소되고 친환경차 분야에서의 수요 증가가 기대되면서 가격이 1,395 USD/톤까지 크게 증가하였다(Fastmarkets AMM, 2022). Fig. 13의 글로벌 흑연 가격은 다양한 기관이 실시한 조사에서 도출한 가격을 종합한 것이다.

관련 주요 업계 동향

중국은 세계 최대의 천연흑연 생산국으로, 전기차 배터리에 사용되는 인상흑연의 50% 이상을 생산하고 있다. 모잠비크는 2018년 Syrah Resources의 Balama 프로젝트가 시작하면서 배터리 등급의 천연흑연 주요 생산지로 급부상하였다. Syrah Resources는 코로나-19 팬데믹에 따른 수요 감소와 제한령 시행으로 흑연 생산을 중단했으나 가격 상승과 배터리 소재 수요 회복에 따라 흑연 생산을 증산할 것으로 예상되고 있다(GlobalData, 2020b). 또 천연흑연 신규 매장량 확보를 위해 주요 광산회사들이 전 세계 흑연탐사를 수행하고 있는데, 캐나다의 경우 75개, 호주는 19개의 탐사 프로젝트를 각각 추진하고 있다.

핵심광물 자원 확보 관련 이슈

자원 개발 이슈

리튬

대기오염 물질이 대량 발생하는 기존의 리튬 광물 개발 기술을 대체하기 위해서는 친환경적인 스마트 생산 기술 개발과 리튬 광물 매장량 한계를 보완할 신규 자원 탐사가 필요하다. 더불어 수자원 보호가 가능한 고효율 염호 리튬 생산 기술과 저급 리튬 염호를 개발하기 위한 신기술 역시 필요한 상태이다. 여기에 친환경적이면서 높은 경제성을 가진 폐리튬이온배터리 재활용 기술과 폐배터리 수거·처리에 관한 제도를 마련해 높은 재활용률을 확보해 나가야 할 것이다.

니켈

니켈은 비교적 여러 나라에 분포 매장되어 있으나, 우리나라는 매장량이 확인되지 않고 있다. 경기 회복, 스테인리스강 수요증가, 배터리용 수요 증가 등에 의해 니켈 광산 생산량이 증가하는 추세지만 인도네시아의 니켈원광 수출 금지, 필리핀 정부의 환경규제 강화 등 니켈 수급에 대한 관심이 필요한 상황이다. 특히 2021년 2월 니켈 시장전망지표(Market Outlook Index : MOI) 또한 17.96으로, “주의”에서 “위험”으로 변동된 바 있다. 더불어 러시아-우크라이나 간 전쟁 상황에 따라 향후 전 세계 니켈 공급량 및 가격에 변동이 발생할 수 있을 것으로 예상된다.

LG, 포스코, 삼성SDI 등 국내 니켈 수요업체는 생산업체와 광산에 활발히 투자하며 니켈 자원 확보에 관심을 보이고 있는 상황이다. 한편 니켈스크랩, 니켈함유 폐전지, 니켈도금폐액 등 니켈 폐자원은 대부분 재자원화 되지 못하고 해외로 유출되고 있어 재자원화나 고부가가치화 기술개발, 상용화 등을 통해 니켈의 재자원화가 필요한 상태이다(Kang et al., 2017).

코발트

소규모 불법채굴은 DRC 코발트 채굴의 가장 큰 문제 중 한 가지로, 14명의 어린이가 광석 채굴 중 사망한 것을 계기로 구글, 애플, 마이크로소프트, 델, 테슬라 등은 유족들에게 고발당한 상태이다. 이 같은 문제로 인해 중국 최대 코발트 생산자인 Huayou Cobalt Co.는 개별 광업자들에 의한 광물생산을 중지하겠다고 발표하였다(Mining Magazine, 2022a). 반면 DRC 정부는 소규모 불법채굴을 양지로 끌어올려 합법적인 섹터로 만들겠다는 계획을 발표하고 이를 위해 국영기업인 Enterprise Generale du Cobalt를 설립해 시범사업을 추진했으나, 코로나-19로 인해 현재 잠정 중단된 상태이다.

코발트는 미국과 EU에서 분쟁광물로 분류되고 있거나 분류될 가능성이 있는 광물이다. 특히 미국의 “분쟁광물에 대한 법률”에서는 DRC에서 생산되는 코발트를 분쟁광물로 간주하였는데, 이에 따라 하류 제조업체(EU는 상류 포함)는 실사보고서에 코발트의 출처를 밝혀야한다. 일례로 애플의 2021년 서플라이 체인 실사 보고서에 따르면 2020년에 243개의 분쟁광물(코발트 포함) 제련/정련소 중 24개(약 10%)가 직간접적으로 DRC와 주변국의 무장단체로부터 금융지원을 받았고 이를 보고서에 명시하였다.

DRC를 제외한 다른 국가에서는 기존 구리, 니켈 광산에서 그동안 경제성 부족으로 추출하지 않았던 코발트 개발을 시도하고 있다. 호주의 CleanTeQ Sunrise 프로젝트는 세계 최대 라테라이트 니켈광으로부터 코발트를 추출하는 시설을 건설하고 있다(IEA, 2021). 2021년 4월에는 해저 탐사업체인 GSR이 Patania II호를 이용한 심해저 탐사를 통해 처음으로 멕시코와 하와이 사이에 위치한 Clarion Clipperton Zone 해저 4,500 km에서 망간단괴를 수집하는 쾌거를 이루기도 하였다. 하지만 3월에 돌연 BMW와 한국의 삼성 SDI, 구글 등의 기업들은 망간단괴 수집의 환경 영향 평가가 끝나지 않으면 심해저 광물의 원료를 사용하지 않겠다는 모라토리움을 선언한 바 있다(Mining Magazine, 2022a).

흑연

국내 소재 기업인 인동첨단소재(주)와 (주)FIC신소재가 천연흑연의 문제점인 출력과 수명을 향상시키기 위해 표면 처리방법인 구상조립흑연을 개발하고 양산에 성공하였다(Energy & Environment News, 2022). 또 포스코케미칼은 인조흑연의 생산 공정에서 높은 원가 문제로 인해 천연흑연을 활용한 저팽창 음극재를 개발하였고, LG-GM 합작사인 얼티엄셀즈에 전기차용 이차전지 음극재로 공급할 예정이다(Maeil Business, 2022).

재활용 기술 개발 이슈: 폐배터리 재활용 기술을 중심으로

리튬, 니켈, 코발트, 흑연 등의 배터리 광물들의 재활용·재사용은 주로 전기차 폐배터리에서 기인할 것으로 예상되고 있다. 따라서 폐배터리 재활용 업체는 배터리 제조사와 전기차 제조사와의 협력, 그리고 공정 커넥션을 통해 사업을 운영한다. 전기차 1대당 니켈과 코발트만 추출한다고 가정하더라도 약 1백만 원 가치의 금속을 회수할 수 있는데, 이에 국내 전기차 말소 등록 차량이 늘어감에 따라 우리나라에 수천억 원 이상의 시장이 형성될 것으로 전망된다. 전 세계적으로는 2030년 글로벌 폐배터리 재활용 시장 규모가 약 20조 원에 이를 것으로 전망되면서 국내 기업들(성일하이텍, 포스코, 에코프로, 영풍, 영화테크 등)이 투자와 사업화를 활발히 진행하고 있다.

성일 하이텍은 국내 최대 배터리 재활용 중소기업으로 습식제련 공정을 통해 양극 활물질(블랙파우더)에서 리튬(약 82%), 니켈(약 96%), 코발트(약 96%) 등을 회수하고 있다. 또 군산 공장은 연 1만 5천 톤에서 2만 톤의 배터리 스크랩 처리 용량을 보유하고 있는 것으로 알려져 있다. 2021년에는 헝가리 제2공장을 준공하면서 연 생산량 6만 톤으로 성장하였다.

포스코그룹은 2020년 12월 중국 Huayou Cobalt Co.와 합작으로 포스코 HY클린메탈을 설립하였다. 포스코 HY클린메탈은 유럽 배터리 공장에서 나오는 스크랩을 현지에서 블랙파우더로 가공한 후 광양 생산라인에서 유용금속을 회수하는 방식을 택하고 있다. 또한 2021년 광양 율촌산업단지에 1200억 원을 투자해 연간 블랙파우더 1만 톤 처리가 가능한 이차전지 리사이클링 공장 설립에 착공하였으며, 2022년 하반기 준공을 목표로 한다.

에코프로는 2024년 포항시 영일만에 완공 예정인 1조 7천억 규모의 에코배터리 캠퍼스를 구축해 양극재 소재부터 재활용까지 배터리 밸류체인의 수직계열화를 목표로 하고 있다. 자회사인 에코프로씨엔지는 연간 2만 톤 규모의 폐배터리를 재활용할 수 있는 공정을 구축한 바 있다. 2021년부터는 LG에너지솔루션과 4년간 폴란드, 오창 공장에서 발생되는 폐배터리의 장기공급계약을 통해 약 2000~3000억 원 규모의 배터리 재활용 사업을 추진 중이다.

영풍은 2021년 5월 건식 용융기술 개발 연구를 통해 전기차 배터리에서 주요 원료 소재 95% 이상의 회수율을 달성할 수 있는 금속 회수기술을 확보하였다. 습식침출기술과는 달리 배터리를 셀 단계까지 분해하지 않고 모듈 단계에서 해체해 용융로에 넣기 때문에, 공정 속도가 빠르고 400 ㎏ 이상의 대형 전기차 배터리 재활용도 가능한 기술이다. 2022년에는 연간 전기차 8000대 분량의 배터리를 처리할 수 있는 파일럿 공장을 완성하고, 2023년 대형 플랜트를 건설하여 연간 5~10만 대 수준의 배터리 처리능력을 확보할 예정이다.

영화테크는 배터리 제어장치(BMS; Battery Management System) 기술을 보유하고 있는 업체로, 전기차 배터리를 산업용 ESS로 재사용하는 사업을 추진하고 있다. 최근 충남도의 지원을 받아 실증 사업을 통해 10 kW 규모의 ESS를 개발하였다.

이 외에도 SK이노베이션은 2022년 BMR(Battery Metal Recycle) 시험 공장을 설립하고 2025년부터 본격 가동할 계획이다. 삼성SDI는 폐배터리 재활용 전문 기업 피엠그로우에 지분을 투자하고 성일하이텍과 협업 등을 추진 중에 있다.

배터리용 흑연의 재활용 연구 개발도 일부 진행 중이다. 포스코케미칼은 국책 연구과제를 통해 배터리 음극재용 흑연 재활용 기술 개발을 추진 중에 있다(MOTIE, 2021). 또 국내 흑연 소재 회사인 엘피엔은 천연흑연 광산에서 구형화 과정에서 발생하는 폐기물을 재활용할 수 있는 조립 구상기술을 확보했고, 재활용 흑연을 음극재 생산에 활용하고 있다(The Elec, 2022).

위와 같이 현재 건식/습식 제련을 통해 배터리로부터 금속을 회수해 이를 재활용하려는 노력이 활발히 진행되고 있는데, 그러나 음극과 양극이 너무 가깝게 설계되어 있어 외부 힘에 의한 합선과 쇼트로 인한 폭발위험이 높기 때문에 해체하기가 쉽지 않다. 또 제조사마다 셀의 제조방식이 달라 해체기술의 일반화가 어려워 각국의 배터리 방전 및 해체에 대한 자세한 가이드라인을 개발해 제시할 필요가 있다. 현재 Global Battery Alliance는 Battery Passport라는 제도를 통해 수명이 지난 배터리를 재사용해서 쓸 수 있도록 배터리의 수명기간동안 모든 정보를 디지털로 보여주는 블록체인 기반 플랫폼을 개발 중이다.

리튬이차전지를 제외한 전지 6종(수은, 산화은, 니켈카드뮴, 리튬일차, 망간알칼리, 니켈수소)은 자원 절약과 재활용 촉진에 관한 법률에 따라 생산자책임재활용 의무대상 품목이지만, 전기차 폐배터리의 경우 생산자 책임 재활용 부담이 없고 2021년 이전까지는 보조금을 받은 경우에 지자체에 배터리를 반납해야 했다. 반납된 폐배터리는 지자체의 임시시설에 보관되어 그간 재활용이 이루어지지 못 하는 상황이었다. 그러나 2020년 말 대기환경보전법 개정으로 폐배터리 반납 의무가 없어지면서 민간의 폐배터리 직접 수거 및 재활용이 가능하게 되었으며, 또한 2021년 환경부에서 설치한 미래폐자원 거점수거센터를 통해 정부 및 지자체에서 수거한 폐배터리의 민간 매각이 가능하게 되면서 폐배터리 재활용이 활성화 될 것으로 기대되고 있다(MOE, 2021).

시사점

리튬

코로나-19로 2020년 상반기 리튬 수요(1.2% 감소) 및 가격에 부정적인 영향을 나타내고 있지만 하반기에 대부분의 기업들이 회복 추세를 보이는 것으로 나타났다. 이차전지 기술은 2030년 이후에도 리튬에 계속 의존할 것으로 전망되고 있는데, 리튬 수요는 이차전지 산업의 성장세에 따라 좌우될 것으로 보이며, 리튬이온배터리 가격의 하락세 지속, 친환경차 시장 성장, ESS(에너지 저장장치) 도입 확대 등이 주요 원인으로 꼽힌다.

중국, 유럽, 일본, 한국, 북미 순으로 리튬 수요가 많으며, 향후 아시아를 중심으로 이차전지 분야의 수요량이 증가할 것으로 전망되고 있다. 국내에는 리튬 생산광산이 없는데, 전지와 Grease 산업분야 수요로 인해 전량수입에 의존(칠레, 일본, 중국 등)하고 있으며 2009년 이후 꾸준한 수요 증가가 나타나고 있다. 한국 배터리 기업의 기술 경쟁력은 입증됐지만 배터리 생산에 필요한 원료 공급망은 취약한 상황이라고 할 수 있다. 따라서 배터리 분야 원료는 현재 수산화리튬 81.1%, 산화코발트 87.3%, 황산망간 100%의 대중 수입의존도를 보이고 있기도 하다.

이와 같이 원료 광물에 대한 대중국 수입 비중이 높은 상황에서 중국이 경쟁국들을 견제하기 위해 배터리 핵심 원료를 전략 무기화할 가능성은 상존한다. 이로 인해 한국 배터리 기업들은 안정적으로 소재를 공급받기 위해 치열한 원료 확보 전쟁을 치르고 있는 상황이다. 그렇기에 국내 부존자원과 재활용 기술 개발을 비롯해 해외 자원 개발에 대한 장기적이고 적극적인 노력이 필요하다고 할 수 있다.

니켈

니켈시장은 세계 경기회복과 전기차 배터리의 신규산업 확대에 따라 2023년부터 니켈소비가 공급을 추월할 것으로 보이며, 전량 수입에 의존하는 원소이기 때문에 선제적인 원료 확보가 필요하다. 단기적으로는 러시아-우크라이나 전쟁으로 인한 니켈 공급량 축소 및 가격 상승에 대한 관심이 필요한 상황이다. 국내에서 현재 보고되어 있는 니켈광 매장량은 없으며, 개발 광산 또한 없으나 한국지질자원연구원을 중심으로 과거 휴·폐광지역에 대한 재탐사가 이루어질 예정이다. 니켈 제품의 경우 코리아 니켈(주)에서 생산용량 연간 48,500 톤의 니켈 잉곳을 생산할 수 있지만 대부분 스테인리스스틸 제조에 사용되고 있다. 따라서 고부가가치 전기도금용, 전지재료용, 화학반응에 사용되는 니켈 화합물, 니켈 분말의 국산화가 필요하며 원료광물의 해외 의존도를 낮추기 위해 재활용 기술 개발에도 관심이 필요하다.

코발트

코발트는 리튬, 니켈, 흑연 등과 함께 배터리 원료광물 중 핵심적인 광물임과 동시에 공급 리스크가 큰 광종으로 향후 전기차 시장의 확대에 따라 그 중요성이 더 커질 것으로 전망된다. 전기차용 배터리는 일반적으로 100 kg(트위지)~550 kg(Tesla Model X) 정도인데, 300kg(BMW i3기준)의 배터리를 가정했을 경우(NMC-422 또는 NCA) 코발트가 약 16~25 kg이 소비된다. 전기차의 생산이 2030년까지 약 18배가 증가할 것으로 전망되므로(IEA, 2021) 필요한 광물의 수요도 함께 증가할 것으로 예상되고 있다.

2020년 기준 전세계 누적 전기차 판매 대수는 약 340만대로 코발트 총 생산량의 1/3을 소비한다. 배터리 기술의 발전으로 NMC-811기술이 시장을 100% 점유한다고 한다고 낙관적으로 가정했을 때 EV차량이 18배 늘어나는 것을 감안하면, 2030년에는 10배 정도의 추가적인 코발트 공급인 약 50만 톤 정도가 연간 생산되어야 한다. 현재 연간 생산량이 14만 톤임을 감안할 때 전기차 생산 목표를 맞추기 위해서는 가장 낙관적인 상황에서도 2030년에는 최소 현재의 4배 이상의 코발트가 더 생산되어야 하는 상황이다. 즉, 리튬인산철배터리나 하이니켈배터리의 도입에도 코발트의 수요는 지속적으로 증가할 것으로 예상되고 있다.

그리고 코발트는 지역적 편재가 매우 심한 광물로 DRC의 탐사 및 개발 프로젝트가 주목받고 있다. 그러나 DRC의 경우 분쟁광물로 분류될 가능성, 정치적 리스크, 중국기업 선점 등으로 인한 문제점이 있기 때문에 진입 시 어려움이 예상된다. 이외에도 서호주에 많은 탐사 프로젝트들이 진행 중이며 캐나다, 카메룬, 필리핀, 인도네시아에서도 탐사 및 개발단계의 프로젝트들이 산재하고 있다.

한국광해광업공단이 소유한 암바토비의 코발트 생산량은 세계 5위의 H-PAL과 같은 선진 공법을 사용한 몇 안 되는 광산으로, 향후 라테라이트 배태 니켈/코발트광 투자시 벤치마킹이 될 수 있을 것으로 보인다. 현재 인도네시아에 개발 중인 5개의 H-PAL 기반 니켈광산의 정상적 가행 여부가 배터리용 고순도 니켈(Class 1) 개발의 분수령인 만큼 미래 니켈/코발트광에서 H-PAL의 도입은 매우 중요한 이슈라고 할 수 있다.

DRC에서 생산되는 코발트의 분쟁광물 이슈를 해결하기 위하여 Glencore는 Eurasian Resources Group과 함께 파트너쉽을 맺고 CMOC(China Moly Co.)와 배터리원료 공급자인 Umicore에 코발트 원재료부터 전기차에 이르는 전 서플라이 체인에 블록체인을 기반으로 한 추적 솔루션인 RelSource를 구축할 계획이다. 그래서 향후 연구 방향도 분쟁광물과 광산의 ESG를 위한 블록체인 기반 추적 솔루션을 제공하고 인증할 수 있는 방법을 마련하는 것이 필요하다.

흑연

천연흑연은 배터리 음극재 생산에서 높은 부가가치를 창출하고 있고, 다른 산업과 비교했을 때 음극재 산업에서 활용되는 비율이 더 커질 것으로 예상된다(GlobalData, 2020b). 물론 천연흑연 음극재의 한계인 짧은 수명 문제를 극복하기 위해 인조흑연 음극재가 대체제로 제안되었으나, 인조흑연의 높은 가격과 합성과정에서 사용되는 막대한 에너지에 따른 다량의 탄소배출이 앞으로 큰 문제가 될 수 있다. 실리콘 음극재는 흑연 음극재 대비 약 10배의 에너지밀도를 가지고 있지만 팽창 문제로 인해 배터리의 내구성이 떨어진다는 단점이 있다. 따라서 천연흑연을 이용한 음극재 산업은 여전히 경쟁력이 있을 것으로 판단된다.

천연흑연은 국내 과거 생산이력이 있고 곳곳에서 부존이 확인되었으나, 아직까지 체계적인 탐사를 통한 정확한 매장량이 산정되지 않았다. 더불어 효과적인 개발을 위한 채광방법에 대한 연구가 미비한 상황이다.

또한 2021년 6월에 캐나다 Nouveau Monde사와 Lithion Recycling사는 수명을 다한 배터리와 생산 폐기물에서 전략적으로 흑연을 회수하고, 재활용 흑연을 통한 부가가치 증진을 위한 계약을 체결한 바 있다(Mining Magazine, 2022b). 이에 국내에서도 흑연 재활용을 통한 부가가치를 증진하기 위한 노력이 필요할 것으로 여겨진다.

결 론

탄소중립 실현을 위한 에너지 전환시대를 맞아 핵심광물의 중요성이 강조되고 있다. 우리나라는 2050 탄소중립 실현을 위해 전기 및 수소 경제로의 전환을 꾀하고 있으며, 특히 배터리 산업에서 선도적인 역할을 하고 있어 배터리 산업 관련 핵심광물 확보가 필수적이다. 핵심광물은 이와 같이 산업에서 필수적인 역할을 하지만 단시일 내 대체재를 찾기 어렵고 자원의 부존이 편재되어 있어 공급 리스크가 존재하는 광물이다. 특히 국가 간에 정치적으로 이용될 수 있는 가능성이 있기 때문에 광물 확보와 관련한 위기관리가 중요하다고 할 수 있다. 본 연구에서는 IEA의 SDS 기준에 따라 향후 그 수요가 크게 증가할 것으로 예상되는 핵심광물인 리튬, 니켈, 코발트, 흑연 등 4종의 배터리 광물에 대하여 이들에 대한 선정배경과 전세계적인 수요·공급 동향 및 관련자원산업의 이슈 등을 분석하였다.

4종의 배터리용 핵심광물은 광종에 따라 주요 광산 생산지는 상이하게 나타나나(리튬: 호주, 니켈: 인도네시아, 코발트: DRC, 흑연: 중국), 대체로 중국에서 상품성 금속(또는 광물) 생산이 이루어지고 있다. 향후 이들 핵심광물의 수요는 2020년 대비 2040년 20~40배까지 증가할 것으로 예상되고 있으며, 전세계적인 탄소중립 실현을 위한 에너지 전환에 따라 광물 가격 또한 급상승하고 있어 위기성이 높은 상황이다. 특히 리튬, 니켈, 코발트 자원 개발에 많은 기업들이 뛰어들고 있으며, 우리나라는 배터리 제조 산업에서 세계적으로 선도적인 역할을 하고 있는 만큼 원료 공급을 위해 국내 배터리 제조사들 또한 해외 자원 확보를 위한 노력을 기울이고 있다.

탄소중립에 대비하고 SDS 기준을 충족하기 위해서는 원활한 광물수급이 수반되어야 하는데, 국내 자원개발을 비롯하여 해외 자원개발 및 자원확보 전략 마련이 필요하다. 또한 향후 급증할 것으로 예상되는 폐리튬이온배터리를 환경적으로 안정하게 처리하고 핵심광물 자원을 확보하기 위하여 적절한 재활용 기술이 개발되어야 한다. 현재 국내에서 다수의 기업이 관련 기술 개발을 진행 중이거나 재활용 공장을 국내외에서 가동중에 있으며, 배터리 제조사들은 국내외 재활용 기업들과 협력하여 지속가능한 원료 확보를 위해 노력을 기울이고 있다. 향후 이들 4종의 배터리용 핵심광물의 중요성과 위기성은 더욱 확대될 것으로 예상되는 바, 정부를 비롯한 산·학·연 간 긴밀한 협력이 필요한 때이다.