서 론

2000년 중반부터 시작된 미국의 셰일혁명의 영향력이 어느 정도인지 아직 정확하게 예상하기 어렵다. 그러나 미국이 셰일자원 기술발전과 비용절감을 통해 러시아와 사우디아라비아를 제치고 세계 최대 산유국이 된 것을 고려한다면 그 영향력은 상당하다는 것을 짐작할 수 있다. 셰일혁명은 석유와 가스 공급을 늘려 에너지 위기와 자원매장의 지역적 편중현상을 완화하였다(Kim, 2014). 최근에 코로나 사태는 에너지수요를 감소시켜 에너지가격의 급락을 초래하였고, 이에 미국의 셰일업체들의 생산중단 및 시장이탈이 발생하여 미국의 가스와 석유의 생산량은 하락하게 되었다. 셰일혁명이후 에너지 시장에서 미국은 더욱 중요해지고 있다.

특히 국제 가스시장은 상당한 변화를 경험하고 있다. 국제가스 시장은 유럽시장, 미국시장, 아시아 시장이 지역적으로 각각 발전해서 지역 간 가스가격이 탈동조화하고, 다른 원자재 가격과 다르게 움직이는 경향이 있었다. 그동안 우리나라는 천연가스를 액화천연가스(Liquefied Natural Gas, LNG) 형태로 수입하지만, 투명하고 신뢰할 만한 LNG 현물거래시장이 없어서 두바이유 가격에 연동한 장기계약으로 LNG 도입단가를 결정해왔다(Cho and Han, 2015). 수요의 중심지가 유럽에서 아시아 지역(한국, 일본, 중국, 인도)으로 이동하고, 최근 가스공사의 미국 셰일가스 96억 달러 구매체결은 우리나라 에너지시장에서 미국의 영향력 확대를 짐작하게 해주는 사건이다. 이처럼 지역 간 LNG 현물거래의 증가는 가스가격이 동조화하고 움직이는 일물일가의 법칙이 작용할 가능성이 높다(Park et al., 2016). 그뿐만 아니라 가스시장의 변화는 원유시장 뿐만 아니라 우리나라 전력시장에도 영향을 미칠 수 있다. 이러한 시기에 셰일혁명의 중심지인 미국의 에너지시장과 우리나라 전력시장의 연계성을 분석하는 것은 시의적절하다고 본다.

Adelman(1984)의 국제원유시장의 통합에 관한 연구를 시작으로 원유시장을 하나의 통일된 시장으로 보는 견해와 단절된 지역화 시장으로 보는 견해가 양분하고 있다. 그 이후 원유시장, 천연가스시장, 석탄시장, 전력시장 등 개별 시장의 지역 간 통합 혹은 다른 에너지 시장 간 연계성에 관한 다양한 연구가 진행되었다. 전력시장과 연료시장 간 통합에 관한 연구는 공적분(Cointegration) 분석을 활용하거나 Granger(1969) 인과성 검정을 통해 시장 간 상호 예측력을 살펴보는 방향으로 진행되어 왔다. 유럽지역(Asche et al., 2006; Bosco et al., 2006), 북미지역(Serletis and Herbert, 1999; Mjelde and Bessler, 2009; Mohammadi, 2009b)을 대상으로 연구가 진행되었고, 우리나라를 대상으로 전력시장의 가격과 연료비용의 연계성을 분석한 연구로 Chae et al.(2012), Park et al.(2014) 등이 있다. 그러나 셰일혁명이 진행 중인 미국의 에너지시장(석유시장, 천연가스시장)과 우리나라 전력시장의 연계성을 분석한 연구는 미진한 실정이다.

이에 본 연구에서는 미국 석유시장의 WTI(West Texas Intermediary) 가격, 천연가스 시장의 헨리허브(Henry Hub) 가격과 우리나라 도매전력시장의 계통한계가격(System Marginal Price, SMP) 간 연계성을 살펴보고자 한다. 미국 에너지시장과 우리나라 전력시장이 통합되어 있다는 것은 미국 에너지시장 가격과 우리나라 전력시장 가격은 연동한다는 것을 의미한다. 즉 미국의 에너지가격과 우리나라 전력가격은 장기균형관계를 이루며, 일시적 충격으로 장기균형관계에서 이탈하더라도 일정 기간 시차를 두고 균형으로 회복하게 될 것이다. 이는 미국 에너지시장 가격 변동을 통해 우리나라 전력시장 가격변동을 예측할 수 있기 때문에 중요한 의미를 갖는다.

이를 위해 전통적인 공적분 방법과 threshold 공적분 방법이 활용되었다. 표준 공적분 방법은 공적분 오차가 균형으로 수정되는 과정이 대칭적으로 이루어진다고 가정한다. 그러나 현실적으로 거래비용과 시장지배력 등으로 공적분 오차의 균형으로 수정되는 과정은 비대칭적인 특성을 가질 수 있다(Mohammadi, 2009a; Mohammadi, 2009b). 그렇기 때문에 이러한 상황에서 threshold 공적분 방법은 공적분 오차의 비대칭적 조정과정을 반영하여 공적분 유무를 판별하는 threshold 공적분 방법이 보다 일반화된 방법으로 볼 수 있다(Balke and Fomby, 1997). 따라서 threshold 공적분 방법의 사용은 비대칭적 조정과정을 반영하지 못하는 표준 공적분 접근방법의 약점을 보완해 줄 수 있을 것이다.

본 론

전력시장 가격과 연료시장(석유와 천연가스)가격 간 연계성에 관한 연구는 공적분 분석을 주로 활용해오고 있다. 개별 에너지시장 가격이 불안정하더라도 시장 간 공동추세를 가지고 움직인다면 공적분 즉 장기균형관계를 가진다고 정의한다(Engle and Granger, 1987). 표준 공적분 접근 방법은 회귀모형 잔차의 안정성을 검토하여 공적분 관계의 존재 여부를 판단한다. 회귀모형 잔차가 안정적이면 공적분 관계가 존재하는 것으로, 그렇지 않다면 공적분 관계가 존재하지 않는 것으로 판단한다. 공적분 잔차의 시차변수()는 공적분 관계에서 이탈된 오차가 장기균형 관계로 수정되는 것을 나타낸다(Lee, 2008). 이러한 공적분 접근방법은 오차의 수정과정이 대칭적으로 이루어진다고 가정하지만, 거래비용과 시장지배력 등으로 균형으로 조정하는 과정이 다를 수 있다(Mohammadi, 2009b).

Threshold 공적분 방법은 불특정의 임계치(threshold)에 따라서 공적분 잔차의 비대칭적인 조정과정을 반영하기 때문에 통상적인 공적분 방법을 보완해 준다(Enders and Granger, 1998). Threshold 공적분 검정을 위한 기본식은 다음과 같다(Balke and Fomby, 1997).

| $$\triangle\mu_t=\rho_1I_t\mu_{t-1}+\rho_2(1-I_t)\mu_{{}_{t-1}}+\sum_{i=1}^n\gamma_i\triangle\mu_{t-1}+\epsilon_t$$ | (1) |

여기서 는 회귀모형의 잔차, 는 국면의 차이를 반영하는 지시함수, , 는 각 국면의 조정계수를 각각 나타낸다.1) 임계변수가 공적분 잔차의 크기()이면 TAR(threshold autoregressive)모형이고, 공적분 잔차항의 변동의 크기()라면 MTAR(momentum-TAR)모형으로 정의된다.

1) 지시함수 의 경우 임계변수가 특정한 임계값(threshold)보다 크다면 1, 임계값보다 작으면 0의 값을 가짐으로써 국면의 차이를 반영한다. , 는 비대칭적 수렴을 반영하는 조정계수이다.

Threshold 공적분 검정은 두 단계 절차로 진행된다. 첫 번째 단계는 공적분 관계의 유무를 검정하는 것이다. 공적분 관계가 없다는 귀무가설()에 대해 귀무가설의 기각은 공적분 관계의 존재를 의미하고, 그렇지 않다면 공적분 관계가 존재하지 않는다는 것을 의미한다. 두 번째 단계는 오차의 조정과정에 대한 대칭성을 검정하는 것이다. 귀무가설은 오차의 조정과정은 대칭적()이라는 것이고, 대립가설()은 오차의 조정과정이 비대칭적으로 이루어진다는 것이다(Enders and Siklos, 2001). 따라서 귀무가설의 기각은 공적분 오차의 비대칭적 조정과정을 의미하고, 그렇지 않다면 오차의 대칭적 조정과정을 의미한다.

비대칭적 조정과정을 갖는 공적분관계가 존재한다는 것이 확인되면 다음의 오차수정모형으로 표현할 수 있다(Ghassan and Banerjee, 2015).

여기서 은 공적분 잔차로, 는 임계변수가 임계값보다 큰 경우(=1)이고, 는 임계변수가 임계값보다 작은 경우(=0)이다. 종속변수()는 우리나라 전력가격의 차분변수이고, 설명변수()는 미국의 원유가격과 천연가스가격의 차분변수를 각각 나타낸다. 식 (1)과 마찬가지로 임계변수가 공적분 잔차의 크기이면 TAR 오차수정모형, 임계변수가 공적분 잔차의 변동이면 MTAR 오차수정모형으로 구분된다.

본 연구에서는 2001년 4월부터 2019년 5월까지 미국의 WTI가격(oil), 헨리허브 천연가스가격(gas), 우리나라 계통한계가격(smp)의 월별자료를 이용하였다. WTI 가격과 헨리허브 가격은 미국 에너지 관리청(Energy Information Administration, EIA)으로부터, 계통한계가격은 전력통계정보시스템(Electric Power Statistics Infromation System, EPSIS)에서 각각 수집하였다. 분석의 일관성을 유지하기 위해 헨리허브 천연가스가격(US$/million Btu), WTI가격(US$/Barrel)은 에너지 단위 kWh로 전환하고2), 원당 US달러 환율을 이용하여 원화가치로 조정한 원/kWh으로 통일하였다. Table 1은 사용된 자료의 기초통계량을 나타낸다.

Table 1.

Descriptive statistics

| Variables | Average | Standard Deviation | Min. | Max |

| smp | 95.528 | 36.631 | 36.082 | 185.140 |

| oil | 115000000 | 43800000 | 40700000 | 224000000 |

| gas | 1492697 | 637307 | 602438 | 4114915 |

2) 천연가스 가격(US$/million Btu)과 WTI 가격(US$/Barrel)을 원/kWh로 단위를 조정하기 위해서 환율(원/$)은 기획재정부 통화별 환율조사 통계를 이용하였고, 에너지 열량을 kWh로 변경하기 위해서 7차 에너지열량환산기준(2017년 12월 개정(에너지 시행규칙 제5조 제1항)의 값을 이용하였다(원유 1kg =10,750 kcal, 1Btu=2.930711×10-4, 1cal=3.968321×10-3).

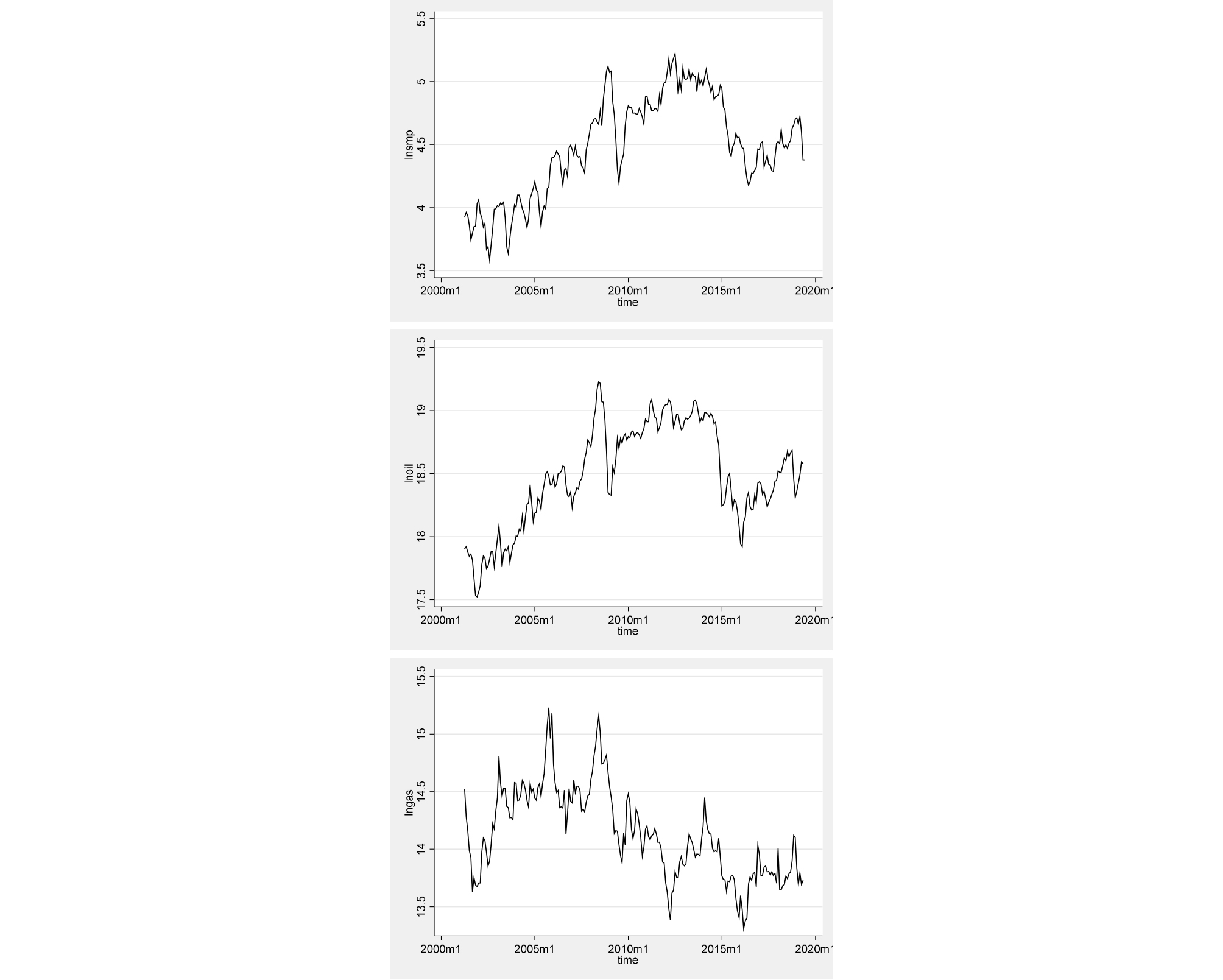

본 연구에서는 원자료의 로그를 취한 값을 사용하였고, Fig. 1은 시계열의 추이를 나타낸다. WTI가격(lnoil), 헨리허브가격(lngas), 전력가격(lnsmp)은 임의보행하는 것처럼 보인다. 우리나라 전력시장가격과 WTI 가격의 움직임은 비슷하게 움직이지만, 헨리허브 가격의 움직임은 다소 차이가 있다.

Table 2는 WTI가격(lnoil), 헨리허브 가격(lngas), 우리나라 전력시장가격(lnsmp) 간 상관관계수를 나타낸다. 우리나라 전력시장가격과 미국의 WTI 가격 간 상관계수는 0.828로 밀접하게 연관되어 있지만, 우리나라 전력시장가격과 미국의 천연가스시장가격의 상관계수는 -0.174로 약한 음의 상관관계를 나타내고 있다. WTI가격과 헨리허브 가격의 상관계수는 0.0504로 상관관계가 낮다는 것을 확인할 수 있다.

Table 2.

Correlation between energy market price variables

| lnsmp | lnoil | lngas | |

| lnsmp | 1.000 | ||

| lnoil | 0.828 | 1.000 | |

| lngas | -0.174 | 0.050 | 1.000 |

시계열 변수들의 안정성 여부를 확인하기 위해 ADF (Augmented Dickey Fuller), PP(Phillip-Perron) 단위근 검정이 사용되었고, 그 결과는 Table 3과 같다. 단위근 모형의 적정시차는 SBIC(Schwarz-Bayesian Information Criterion) 기준으로 결정되었다. 모든 시계열은 특정한 시간에 대한 추세를 보이지 않기 때문에 추세를 포함하지 않고 표류항(drift) 만을 포함하였다. 두 검정 모두 수준변수의 경우 단위근을 갖는다는 귀무가설을 1% 수준에서 기각하지 못하지만, 차분변수의 경우 단위근을 갖는다는 귀무가설을 1% 수준에서 기각하였다. 따라서 모든 시계열은 1차 차분한 후 안정적인 I(1)과정이라는 것을 확인할 수 있다.

Table 3.

Results of unit root test results

미국의 에너지시장 가격과 우리나라 전력시장 가격의 연계성 여부를 살펴보기 위해 Engle and Granger(1987), Johansen(1991) 공적분 검정을 실행하였고, 그 결과는 Table 4와 같다.3) Engle-Granger 공적분 검정은 전력가격을 종속변수로 두고, 미국의 에너지가격을 설명변수로 정규화한 회귀식의 잔차에 대한 안정성을 검토하였다. 잔차에 대한 단위근 검정을 실행한 결과 t 통계량(-4.471)이 MacKinnon(2010)이 제시한 5%수준의 임계값(-3.798)보다 작기 때문에 공적분 잔차가 불안정하다는 귀무가설이 기각된다. 따라서 공적분 관계가 존재하는 것으로 나타났다. Johansen 공적분 검정을 위해 최적 시차는 SBIC 기준으로 4로 두고, 추세는 포함되지 않았다. 공적분 최대 위수(rank)가 0이라는 귀무가설에 대해 트레이스 통계량(91.25)은 5% 수준의 임계값(29.68)보다 큰 것으로 나타나 귀무가설은 기각되었다. 공적분 최대 위수가 1이라는 귀무가설에 대해 트레이스 통계량(14.05)은 5% 수준의 임계값(15.41)보다 작기 때문에 귀무가설을 기각하지 못하였다. 에너지가격 간 공적분 관계가 존재하기 때문에 미국의 원유 및 천연가스시장과 우리나라 전력시장은 장기적인 균형관계를 가진다는 것을 확인할 수 있다. 그러나 표준 공적분 검정은 공적분 잔차의 대칭적 조정과정을 가정하는 한계가 있기 때문에 threshold 공적분 검정인 TAR과 MTAR 모형이 이용되었다.

Table 4.

Results of cointegration tests

3) Johansen 방법은 다수의 에너지시장 가격 간 상호 영향력을 반영하는 VAR(vector autoregressive)를 활용하기 때문에 Engle- Granger 방식을 보완해 준다.

Table 5는 식 (1)을 이용하여 threshold 비대칭 공적분 검정을 실행한 결과를 나타낸다. 공적분 검정을 위한 통계량은 TAR 모형에서 14.66, M-TAR 모형에서 59.60으로 1%수준에서 유의한 것으로 나타났다. 따라서 공적분이 없다는 귀무가설이 기각되기 때문에 앞선 표준 공적분 검정결과와 부합한다. TAR 모형은 10% 유의수준에서 M-TAR 모형은 1% 유의수준에서 공적분 잔차의 조정과정이 대칭적으로 이루어진다는 귀무가설이 각각 기각되었다. 따라서 미국의 에너지시장과 우리나라 전력시장의 장기균형관계는 존재하지만, 충격이 발생하였을 때 오차가 균형으로 조정하는 과정은 비대칭적으로 이루어진다는 것을 확인할 수 있다. Threshold 공적분 검정방법은 공적분 잔차가 비대칭적으로 조정되는 상황에서 미국 에너지시장 가격과 우리나라 전력가격 간 연계성을 살펴보는 데 통상적인 공적분 방법을 보완하는 방법이라고 볼 수 있다.

Table 5.

Results of asymmetric cointegration test

공적분 오차의 비대칭적 조정과정은 미국의 에너지시장과 우리나라 전력시장의 구조의 차이 때문일 수 있다. 미국 에너지시장은 구조개편이 활발하게 이루어져서 경쟁구도가 상당히 강하지만, 우리나라 전력시장의 경우 구조개편이 진행되던 과정에서 중단된 미완의 상태로 남아있다. 우리나라의 전력시장은 변동비를 반영하는 발전경쟁시장이지만 발전공기업이 공급의 대부분을 담당하고 있고, 한국전력이 독점적으로 수요하고 있다.

에너지시장 가격 간 공적분 관계를 확인하였기 때문에 식(2)의 비대칭적 조정과정을 갖는 오차수정모형을 추정할 수 있고, 그 결과는 Table 6과 같다. TAR, MTAR 모형 도두 , 의 추정계수는 음의 부호지만, 조정계수가 다르기 때문에 비대칭적 조정과정을 갖는 것으로 나타났다. 그러나 TAR, MTAR 모형에 따라 비대칭적 조정과정은 차이가 있었다. TAR 모형의 경우 의 절대값(0.225)이 의 절대값(0.081)보다 크기 때문에 공적분 잔차()의 크기가 임계값을 초과할 때 훨씬 빠르게 균형으로 조정되는 것을 의미한다. 그러나 MTAR 모형의 경우 공적분 잔차의 변동의 크기()가 임계값보다 작을 경우인 의 추정계수(-0.205) 만 통계적으로 유의한 것으로 나타났다.

Table 6.

Error correction model with non-linear adjustment process

미국의 원유가격과 가스가격의 변동에 대한 우리나라 전력가격은 장 단기적으로 다르게 반응하였다. 장기균형식에서 원유의 계수는 0.833으로 전력가격에 양의 영향을 미치지만, 가스의 추정계수는 -0.222로 음의 영향을 미치는 것으로 나타났다. 그러나 단기동학에서 원유가격 변동은 전력가격에 음의 영향(-0.153, -0.430)을 미치지만, 가스가격 변동은 양의 영향(0.088, 0.093)을 미치는 것으로 나타났다.4) 원유가격과 가스가격의 장 단기 동태적 영향은 다르지만, 우리나라 전력가격은 미국의 가스가격보다 원유가격 변동에 더 민감하게 반응하는 것을 확인할 수 있다.

4) TAR, MTAR 모형에서 단기동학의 추정 값은 자기시차 종속변수의 추정계수 값을 조정한 후 원유와 가스 각각에 대한 총효과를 추정한 것이다.

결 론

본 연구에서는 미국의 원유시장과 천연가스시장을 대표하는 WTI가격과 헨리허브 가격, 우리나라의 계통한계가격을 이용하여 미국의 에너지시장과 우리나라의 전력시장의 연계성을 살펴보았다. 분석결과 우리나라 전력가격과 미국의 에너지시장 가격 사이에는 장기적 균형관계가 존재하지만, 공적분 잔차의 조정과정은 비대칭적이라는 것을 확인되었다.

WTI 가격, 헨리허브가격, 전력가격 간 공적분 관계가 존재한다는 것은 충격에 의해 일시적으로 불균형이 발생하더라도 시간이 지나면 장기균형관계로 회복한다는 것을 의미한다. 이는 미국 에너지시장의 석유와 가스가격이 우리나라 전력계통한계가격과 동조화한다는 것을 의미하기 때문에 우리나라 전력시장 가격을 예측하는 데 미국 에너지시장 가격이 중요한 정보를 제시할 수 있음을 의미한다. 미국 시장의 에너지 가격에 변동이 발생하면 그 영향이 국내 전력가격에 반영되어 나타날 수 있다. 또한 분석을 통해 공적분 잔차의 조정과정이 비대칭적으로 이루어진다는 점을 확인할 수 있었다. 이러한 비대칭적인 조정과정의 원인은 불완전 경쟁 구조하의 우리나라 전력시장과 구조개편이 이루어져 상대적으로 경쟁구도가 강한 미국 에너지시장의 제도적 차이 때문으로 볼 수 있을 것이다.