서 론

지구온난화로 인한 기후 위기에 대응하기 위해 국제사회는 지속적인 노력을 기울여왔다. 2015년 파리협정 참여국들은 지구 평균기온 상승을 산업화 이전 대비 2℃ 보다 상당히 낮은 수준으로 유지하고, 1.5℃로 제한하기 위해 노력한다는 목표 하에 국가별 온실가스 감축목표를 5년 단위로 제출하고 이행하는 데 합의하였다. 이에 따라 우리나라도 2020년 10월 ‘2050 탄소중립’을 선언하였고, 이어 같은 해 12월에는 ‘2050 탄소중립 추진전략’을 수립하였으며, 2021년 10월 ‘2050 탄소중립 시나리오’를 발표하였다. 2022년에는 「기후대응을 위한 탄소중립∙녹색성장 기본법 시행령」이 시행되었고(Korea Federation of Banks et al., 2022), 2024년에는 「이산화탄소 포집∙수송∙저장 및 활용에 관한 법률」이 제정∙공포되는 등 탄소중립 정책의 법적 기반이 마련되고 있다.

각국 정부뿐만 아니라 개별 기업에도 이와 같은 기후 위기 대응을 위한 노력이 요구되고 있다. 최근 기업들에게 환경(Environment), 사회(Society), 지배구조(Governance) 개선을 위한 ESG 경영 실천을 요구하고 있는데, 탄소중립은 ESG 경영의 시급한 핵심 과제 중 하나이다. ESG 경영을 달성하기 위해 기업은 각 측면에서 목표를 설정하고 실행 계획을 수립 및 추진하여 그 성과를 자본시장에 공시하도록 요구받고 있다(KPMG Samjong Economics Research Institute, 2023).

기업의 ESG 성과는 주로 지속가능경영보고서를 통해 공시된다. 다양하고 방대한 ESG 성과를 체계적으로 공시하기 위해 ESG 경영정보 공시 기준을 제정하려는 노력이 국내외에서 지속되고 있다. Sustainability Accounting Standards Board(SASB)에서 제정한 공시기준이 현재 대표적으로 참고되고 있다. 또한 Table 1에 제시된 주요 기후 공시 기준들은 가까운 시일 내에 여러 국가 및 기관에서 의무화될 것으로 예상된다. 그러나 지난 3월 미국 증권거래위원회(Securities and Exchange Commission, SEC)가 기후 공시 기준 관련 소송에 대한 대응을 철회함에 따라 SEC 공시기준의 향후 적용 가능성과 법적 효력이 불확실한 상황이다(ESG Today, 2025). 한편 국내 ESG 공시 의무화 시기는 2026년 이후로 연기되었으며, 추후 관계부처 협의 등을 거쳐 결정될 예정이다(Financial Services Commission, 2025b). 국내 기업들이 공시 의무화에 대비하려면 국내 상황에 맞는 공시기준이 필요하다. 한국회계기준원 지속가능성기준위원회(Korea Sustainability Standards Board, KSSB)는 기후 관련 위험 및 기회 관련 정보 공시를 명시한 공시기준 초안을 2024년 4월 공개하였다(Korea Accounting Institute, 2025).

Table 1.

Primary global climate disclosure standards (modified from Kim & Chang, 2024)

| Classification | Announcement/Effective Date | Subject of Application and Timing | Characteristics |

|

ISSB’s IFRS S2 | • Announced on 2023.06.26 |

• In 2025 • Each country determines its implementation • Scope 3 disclosure: obliged in 2026 | • Countries subjected to IFRS including Korea consider adopting ISSB standard |

| US SEC |

• Approved on 2024.03.06 • Effective after 60 days from announcement |

• Listed conglomerates: in 2026 • Scope to be expanded | • Scope 3 excluded |

| EU CSRD |

• Effective on 2023.01.05 • First set of ESRS1): effective on 2024.01.01 • Each EU state obligated to enact its laws by 2024.07.06 |

• Companies / parent companies of large conglomerates with more than 500 employees: in 2025 • EU: among listed companies • Non-EU: among PIEs2) • Scope to be expanded |

• First set of ESRS: Climate change (E1) as voluntary disclosure • Second set of ESRS: announced by 2026.06 |

ESG 경영정보 공시가 의무화되면 지속가능경영보고서는 기업 이해관계자들이 해당 기업을 평가하는 데 중대한 영향을 미친다. Table 2는 다양한 기업들의 이해관계자 분류를 통해 구성된 주요 기업 이해관계자와 그들의 역할을 보여주며, 다양한 이해관계자들이 요구하는 ESG 경영 요건을 충족하지 못할 경우 기업은 평판 하락, 투자 감소, 법률적 제재 등의 리스크에 노출될 가능성이 높다. 특히, 기업의 탄소배출량 관리는 기후리스크 평가의 객관적 지표 중 하나로, 기업의 재무 상태에 영향을 미칠 수 있다(Financial Supervisory Service, 2021). 기후리스크는 기상 이변에 따른 기업 자산의 물리적 피해 또는 친환경∙저탄소 경제로의 전환 과정에서 발생하는 경영 악화로 인한 재정적 손실을 의미한다(Korea Federation of Banks et al., 2022). 기업의 탄소배출량 관리 수준에 기반한 기후리스크 평가 결과에 따라 금융기관은 다양한 정책을 시행할 수 있다. 이러한 정책에는 금융거래비용 절감과 같은 인센티브 제공 또는 추가 거래비용 부과, 거래한도 설정, 관계 축소 및 종료 등의 제재가 포함된다(Financial Supervisory Service, 2021). 이와 같은 금융기관의 조치는 기업의 재정 안정성에 대한 이해관계자들의 신뢰도에 직접적인 영향을 미친다.

Table 2.

Role of stakeholders in ESG management

따라서, 기업은 탄소배출량을 정확히 산정하고 실효성 있는 감축 계획을 수립하여 이를 지속가능경영보고서에 체계적이고 효과적으로 공시함으로써 이해관계자들의 신뢰를 확보하여야 한다. 현재 기업들은 국제적으로 통용되는 ESG 경영정보 공시 기준에 의거하여 보고서를 작성하고 있다. 이러한 기준은 보고서에 포함해야 할 정보의 종류와 범위를 명시하고, ESG 경영정보 공시 의무화가 진행 중인 상황에서 보고서 작성 경험이 부족한 기업들이 공시 내용을 구성하는 데 중요한 지침이 된다. 다만, 현재 공개된 공시 기준들은 주로 표준화된 공시 항목을 제시하는 데 중점을 두고 있어 기업별 특수성을 반영하는 데 한계가 있다. 항목의 나열만으로는 기업들이 각자의 특성에 맞추어 공시 정보를 명확하고 설득력 있게 표현할 수 있는 보고서 서술 방식을 파악하기 어렵다. 이를 보완하기 위해 업종별 기업 특성을 고려한 기존 보고서의 사례 분석을 통해 탄소배출 현황 및 감축 계획의 효과적인 정보 제시 방식을 정립할 필요가 있다.

석유 및 가스 산업 기반 기업들은 직접 배출량이 적더라도 공급 제품의 최종 소비 과정에서 발생하는 간접 배출량에 대한 책임이 있다. 이들 기업은 국제사회 및 이해관계자들로부터 강력한 탄소 저감 요구에 직면하고 있다. 이에 따라 탄소배출 현황 및 감축 계획을 지속가능경영보고서에 상세하고 체계적으로 서술할 필요성이 커지고 있다. 따라서 본 논문은 유가스 기업들이 지속가능경영보고서를 작성할 때 탄소배출 현황 및 감축 계획을 체계적으로 구성할 수 있도록 지속가능성 정보 공시 기준에 대한 정보를 제공하고 구체적인 기술 방안을 제안한다. 먼저, SASB 공시기준 중 Oil & Gas – Exploration & Production 분야의 주요 주제와 측정 대상을 소개하고 이 기준이 보고서 작성에 활용되는 예를 제시하였다. 이어서 국내외 유가스 기업의 지속가능경영보고서를 비교∙분석하여 탄소배출 현황과 감축 계획을 효과적으로 서술할 방안을 도출하였다.

SASB 공시 기준 및 보고서 적용 용례 소개

SASB는 기업의 지속가능성 정보를 공시에 활용할 산업별 기준을 제정하고 유지하기 위해 2011년에 설립된 국제 비영리 기준 제정 기구이다. SASB에서 개발한 공시기준은 국제지속가능성기준위원회(International Sustainability Standards Board, ISSB)의 국제 공시 표준안 수립 과정에서 핵심 기반이 되었다. Table 3은 SASB 공시기준의 Oil & Gas – Exploration & Production(E&P) 산업 분야에서 요구하는 온실가스 배출량의 측정 대상을 나타낸다. 기업들은 이러한 주제와 측정 대상을 참고하여 지속가능경영보고서에 자사의 데이터와 활동 성과를 공시하고 있다.

Table 3.

Disclosure metrics of greenhouse gas emissions topic (IFRS Foundation, 2023)

Table 4는 Table 3에서 제시한 측정 대상 중 ‘온실가스 배출량 – 글로벌 Scope 1 총배출량’을 지속가능경영보고서에 공시한 예시이다. EM-EP-110a.1은 ‘글로벌 Scope 1 총배출량, 총배출량 중 메테인의 비율, 총배출량 중 배출량 제한 규정이 적용되는 비율’이라는 metric에 부여된 코드이다. 이러한 코드 체계를 통해 독자는 공시된 내용이 어떤 metric에 해당하는지 명확히 파악할 수 있다. 더불어 일부 보고서는 부록 Appendix 1과 같이 SASB 공시기준 내용과 관련 페이지 목록을 함께 제공하여 독자가 특정 주제의 내용을 찾기 쉽게 하고 있다.

Table 4.

Part of a GHG emission disclosure (modified from Chevron Corporate Strategy and Sustainability, 2023)

지속가능경영보고서 탄소배출 현황 및 감축 계획 비교 분석

Table 5는 비교 및 분석 대상으로 선정한 기업명과 지속가능경영보고서 목록이다. 석유 및 가스 상류, 중류, 하류사업을 포괄하는 기업들 중 국내 4개사와 미국 1사의 보고서를 채택하였다. 이를 통해 한국과 미국 기업 간의 비교뿐만 아니라, 사업 영역별 특성 및 동일 영역 내 기업 간의 탄소배출 현황 및 감축 계획을 체계적으로 비교 및 분석하고자 한다.

Table 5.

Corporations and sustainability reports included in this study

먼저, 각 기업의 지속가능경영보고서에 공개된 탄소배출량, 탄소중립 목표 달성 계획, 탄소 감축 활동을 중심으로 비교 및 분석하였다. 이를 통해 기업별 탄소배출 현황 및 감축 계획의 주요 내용을 부록 Appendix 2에 요약하였고, ESG 성과의 신뢰성 확보를 위한 지속가능성 제3자 검증, 국제 표준 준수, 탄소배출량 산출 근거 및 방법론은 부록 Appendix 3에 정리하였다. 본 연구는 비교 및 분석을 바탕으로 탄소배출량, 탄소중립 목표 달성 계획, 탄소 감축 활동 등을 체계적으로 제시하기 위한 방안을 도출하였다. 각 주제에 해당하는 지속가능경영보고서 내의 서술 사례를 함께 제시하였다.

탄소배출량 공시 비교

본 단락에서는 지속가능경영보고서에 제시된 각 기업의 탄소배출 현황 공시 방식을 비교 및 분석한다. 주요 분석 항목은 배출원의 세분화 정도, Scope 3 배출량 및 산출 근거 공시 여부, 탄소배출 집약도 공시 여부이다. 이를 토대로 기업별 공시 방식을 평가하고 개선점을 제안하였다.

Scope별 배출원 세분화

Greenhouse Gas Protocol Initiative(2004)에 따르면 온실가스 배출량은 Scope 1, 2, 3으로 분류하여 관리된다. Scope 1은 기업 소유 자원을 운용하면서 발생하는 직접 배출량을, Scope 2는 외부에서 공급된 전력 및 에너지가 생산되는 과정에서 발생하는 간접 배출량을 의미한다. Scope 3은 원재료 구매, 수송, 판매된 제품의 사용 및 폐기 등 가치사슬 전반에서 발생하는 간접 배출량을 포함한다.

이처럼 온실가스 배출의 범위를 명확히 구분하면 기업은 가치사슬 전반에 걸친 온실가스 관련 위험과 기회를 효과적으로 파악할 수 있으며, 투명하고 체계적인 데이터를 제공하여 이해관계자의 요구를 충족할 수 있다. 또한, Scope별 세부 기준을 제시하고, 데이터의 산출 근거 및 방법론을 명시하여 공시된 배출량 데이터의 신뢰도를 더욱 높일 수 있다.

비교∙분석 대상 기업들의 Scope 1, 2, 3 배출량 공시 현황은 Table 6에, 배출량 산출 근거 및 방법론은 부록 Appendix 3에 제시하였다. 국내 기업 중 SK E&S는 2020년부터 2022년까지, 나머지 기업들은 2019년부터 2021년까지 3개년 배출량을 공개하였다. LG Chem은 국내외 배출량을 구분하여 공시했으며, SK E&S는 사업 분야별로 배출량을 나누어 공개하였다. SK Innovation은 2021년 배출량을 자회사별로 구분하여 공시하였다. POSCO International은 2019년부터 2021년까지 3개년 배출량을 공시했을 뿐, 특별한 추가 사항은 없었다. 그러나 미국 기업인 Chevron과 달리 국내 기업들의 배출량 공시는 배출원이 세분화되어 있다고 보기 어렵다.

Table 6.

Disclosed GHG emissions by scope and corporation

| Scope 1 | Scope 2 | Scope 3 | |

| LG Chem |

• 2019-2021 annual data • Classified by domestic/overseas | • Identical with Scope 1 data |

• 2019-2021 annual data • Classified by Scope 3 category1) |

| SK E&S |

• 2020-2022 annual data • Classified by business sector | • Not disclosed | |

| SK Innovation |

• 2019-2021 annual data • Classified by subsidiary for 2021 emissions |

• 2019-2021 annual data • Classified by subsidiary and Scope 3 category2) for 2021 emissions | |

| POSCO International | • 2019-2021 annual data | • Not disclosed | |

| Chevron |

• 2018-2022 annual data • Classified by business sector and GHG type |

• 2018-2022 annual data • Classified by business sector | • 2018-2022 annual data |

Table 7은 Chevron 2022 Corporate Sustainability Report에 공시된 Scope 1 배출량의 일부로, 배출량이 사업별, 온실가스 종류별로 구분되어 있다. 나아가 Chevron은 배출량을 Equity Emission과 Operated Emission이라는 두 가지 방법으로 산출하여 별도의 표로 제시하였다. Equity Emission은 Chevron사가 지분을 보유한 모든 사업에 대해 식 (1)과 같은 방식으로 탄소배출량을 계산한다.

Operated Emission은 Chevron사가 운영권을 보유한 모든 사업의 배출량 총합으로 정의한다(Greenhouse Gas Protocol Initiative, 2004). 두 방법은 탄소배출량 공시 목적에 따라 서로 다른 장점이 있다. 예를 들어, 정부 규제 준수 책임은 주로 운영사에 부과되므로 이와 관련된 보고에는 Operated Emission이 적합하다. 반면, 재정적 책임은 운영 지분을 가진 모든 참여사가 지게 되므로, 사업의 책임 및 리스크 관리에는 Equity Emission 방식이 더 적합하다(Greenhouse Gas Protocol Initiative, 2004). 이처럼 탄소배출량 공시 목적에 따라 적절한 배출량 집계 방식을 택할 수 있다. 또한, Chevron은 이해관계자들이 더 많은 데이터를 통해 탄소배출량 변화를 파악할 수 있도록 Table 7과 같이 5개년 수치를 공시하였다.

Table 7.

Part of a Scope 1 emission disclosure (modified from Chevron Corporate Strategy and Sustainability, 2023)

이처럼 배출량의 배출원 구분은 기업마다 상이하다. Chevron은 Scope 1, 2 배출량의 배출원을 상세히 구분했지만, Scope 3 배출량은 총합만 제시하였다. 반면, LG Chem은 Scope 1, 2 배출량을 국내외로만 구분했지만, Scope 3 배출량의 배출원은 상세히 제시하였다. 사업별, 온실가스 종류별, 운영권 보유 여부 등에 따라 배출량의 배출원을 세부적으로 구분하면 공시한 탄소배출량의 신뢰성을 높일 수 있고, 이해관계자들이 배출원별 감축 난이도와 계획의 실현 가능성을 평가하는 데 도움을 줄 수 있다.

Scope 3 배출량 및 산출 근거 공시

Scope 3 배출량은 가치사슬 전반에 걸쳐 발생하기 때문에 수집과 계산이 복잡하다. 이에 따라 대부분의 기업은 Scope 1, 2 배출량만 공시한다. Scope 3 배출량을 공시하는 기업은 일부에 불과하다.

ESG 경영정보 공시 기준도 Scope 3 공시를 의무화하는 경우와 그렇지 않은 경우가 있다. 예를 들어, 2025년부터 ISSB 제정 IFRS S1(일반 요구사항) 및 S2(기후 관련 공시)가 의무화되지만, Scope 3 의무 공시는 둘째 해인 2026년부터 적용된다(Financial Services Commission, 2025a). 미국 SEC 기후 공시 기준도 Scope 1, 2 배출량 공시만 단계적으로 의무화할 뿐 Scope 3 공시는 의무화하지 않는다(Samil PwC ESG Platform, 2024). 국내 KSSB 제정 공시기준 초안에서는 Scope 3 배출량 공시 의무화 여부가 아직 결정되지 않아 관계 부처 협의를 거쳐 결정될 예정이다(Financial Services Commission, 2025b).

Scope 3 공시는 측정 범위가 넓고 명확히 정해지지 않은 부분이 많아 의무화할 경우 기업에 큰 부담이 될 수 있다. 특히, 협력사의 배출량까지 포함해야 하는데, 대부분의 협력사인 중소기업들은 탄소배출량 측정 여력이 충분하지 않아 Scope 3 산정이 어려울 것으로 예상된다.

그럼에도 불구하고, Scope 3 배출량은 탄소배출량에서 큰 비중을 차지하기 때문에 탄소중립 달성을 위해서는 Scope 3 배출량 감축이 필수이다. 석유∙가스 사업 분야의 94개 기업을 대상으로 한 조사에 따르면, 전체 탄소배출량의 88.93%가 Scope 3이다. 특히, Scope 3 배출량의 11번째 유형인 ‘판매된 제품의 사용’에서만 전체의 80.85%에 달하는 온실가스가 배출되었다(CDP, 2024). 현재 Scope 3 배출량 공시 의무 조항이 없는 기준들도 향후에는 막대한 Scope 3 배출량에 대해 관리나 감축을 요구할 가능성이 높다.

따라서 기업들은 Scope 3 배출량을 산정하고 그 배출원을 구분하여 지속가능경영보고서에 공시하는 것을 고려할 필요가 있다. 특히, Scope 3 배출량은 산정 방법론에 따라 결과가 크게 달라질 수 있으므로, 채택한 방법론을 명확히 제시하고 이를 일관되게 적용하는 것이 중요하다. 이를 통해 자신들이 공시한 Scope 3 배출량의 투명성과 신뢰도를 제고할 수 있다.

기업별 온실가스 배출량 산정 방법론은 부록 Appendix 3에 요약하였다. 비교 대상 기업 중 Chevron은 판매된 연료의 총량을 활동 데이터로 수집하고, 연료 종류별 연소 배출계수를 설정하여 식 (2)를 기반으로 Scope 3 – Category 11 배출량을 산출하였다. 이때 식 (2)는 Scope 3 – Category 11에 특화된 산정식으로, 다른 유형이나 기업의 배출량 산정에 일반적으로 적용하기는 어렵다. 배출량 중복 집계를 방지하기 위해 활동 데이터는 원유 생산량(production method), 정제소 처리량(throughput method), 정제된 연료의 판매량(sales method) 중 하나를 기준으로 한다(Ipieca-Api, 2016). Chevron은 세 가지 방법을 모두 적용한 각각의 배출량을 산정하여 Table 8에 공시하였다. 한편, LG Chem과 SK Innovation은 각각 Greenhouse Gas Protocol Initiative(2011), Greenhouse Gas Protocol Initiative(2013)에 명시된 방법을 적용하여 카테고리별로 Scope 3 배출량을 산출하였는데, 이는 각각 부록 Appendix 4, Appendix 5에 명시하였다. 이들 사례는 공신력 있는 방법론을 바탕으로 배출량을 산정하고 지속가능경영보고서에 보고했다는 점에서 의미가 있다.

Table 8.

Part of a Scope 3 emission disclosure (modified from Chevron Corporate Strategy and Sustainability, 2023)

이처럼 배출량 산정 방법론을 명확히 제시하고 일관되게 적용하면 공시한 배출량의 신뢰성과 투명성을 확보하는 데 도움이 된다. 데이터 집계 기준을 공개하고 이를 일관되게 적용하면 이해관계자는 시간에 따른 기업별 배출량 변화를 추적할 수 있어 성과 평가와 기업 간 비교가 용이하다. 나아가 정확하고 투명한 Scope 3 배출량 보고를 요구하는 정부와 규제기관의 정책에도 효과적으로 대응할 수 있다. 이는 강화되는 Scope 3 배출량 규제 환경에서도 기업 평판을 높이고 이해관계자와의 신뢰를 유지하는 데 중요한 역할을 한다.

탄소배출 집약도 공시

탄소배출 집약도는 특정 단위 활동량에 대해 발생하는 탄소배출량을 측정하는 지표로, 계산식은 식 (3)과 같다.

탄소배출량은 기업 매출 규모의 영향을 많이 받는다. 매출이 더 높은 기업은 더 많은 에너지 사용량으로 인해 탄소배출량도 더 많을 가능성이 크기 때문에, 단순 배출량만으로는 기업의 탄소 감축 성과를 평가하기 어렵다. 탄소배출 집약도가 낮은 기업은 더 적은 탄소를 배출하면서 동일한 수준의 매출을 발생시킨 기업으로 이해할 수 있으므로, 탄소배출 집약도는 기업 간 감축 성과를 비교하는 직접적인 지표로 활용할 수 있다(Ji and Jeon, 2024). 따라서, 연도별 탄소배출 집약도를 산출하고 공시하면 이해관계자들은 기업이 탄소 감축을 효율적으로 수행하고 있는지 비교 및 평가할 수 있다. 또한, 기업은 자사 탄소배출 집약도 추이를 모니터링하여 배출량 감축 전략 수립에 활용할 수 있다.

5개 대상 기업 모두 탄소배출 집약도를 공시하였다. 국내 기업 4곳은 매출액당 배출량을, Chevron은 에너지 사용량당 배출량을 기준으로 탄소배출 집약도를 산출하였다. 국내 기업은 대부분 Scope 1, 2 배출량 합계에 대해 3개년간 탄소배출 집약도를 공시하였다. 특히, LG Chem은 Scope 1과 2의 배출 집약도를 구분하여 공개했다. SK Innovation은 2021년 한 해의 데이터만을 공시하고, 자회사별 집약도를 별도로 제공하였다(SK Innovation ESG Strategy Office, 2022a).

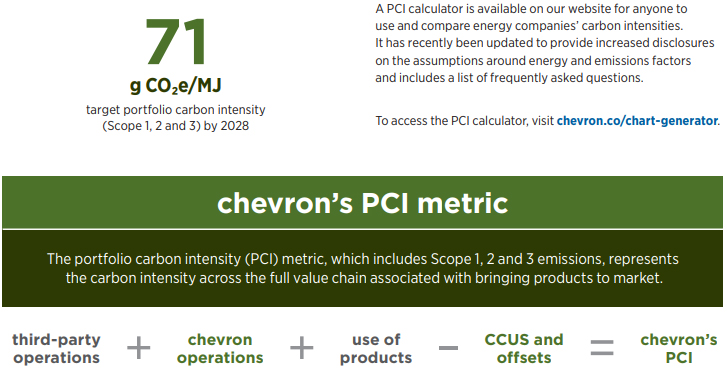

Chevron은 2016년부터 2022년까지 Oil, Gas, Methane, Flaring 등 Upstream 분야와 Refining 분야의 탄소배출 집약도를 공시하였다. Table 9에서 볼 수 있듯 Chevron은 7개년의 데이터를 제공하고, 사업 분야별로 탄소배출 집약도를 구분하여 제시하였다. 또한, Fig. 1에서 보듯 전 과정 탄소 집약도(Portfolio Carbon Intensity, PCI)의 산출 과정을 설명하고 자사 홈페이지에 수치 계산 시트를 공개하여 정보 공시의 투명성을 높였다. 이처럼 배출원을 세분화하여 탄소배출 집약도를 제시하면 이해관계자들은 배출원별 탄소 배출 변화를 파악할 수 있고, 기업은 배출원별 감축 진행 상황을 고려하여 감축 계획을 조정할 수 있다.

Table 9.

Carbon intensity disclosure (modified from Chevron Corporate Strategy and Sustainability, 2023)

기업의 지속가능성에 대한 이해관계자들의 신뢰도를 높이기 위해 탄소배출량 공시와 관련한 제안 사항을 요약하면 다음과 같다. 첫째, Scope 1, 2 배출량과 함께 배출량의 상당 부분을 차지하는 Scope 3 배출량도 지속가능경영보고서에 공시할 필요가 있다. 둘째, 배출원별 감축 난이도와 계획의 실현 가능성을 평가할 수 있도록 Scope 1, 2, 3 배출량을 배출원별로 구분하여야 한다. 셋째, 탄소 감축 성과의 효율성을 평가하기 위해 배출원별 탄소배출 집약도를 함께 제시할 필요가 있다.

탄소중립 목표 달성 계획 공시 비교

본 단락에서는 지속가능경영보고서에 제시된 각 기업의 장기적 탄소중립 목표 달성 계획을 비교 및 분석하였다. 특히, 사업별 탄소중립 목표 수립 여부와 감축 수단 및 수단별 기여도 제시 여부를 중심으로 검토하여 개선 방향을 도출하였다.

감축 수단별 기여도 제시 및 사업 분야 구분

기업의 탄소중립 목표 달성 계획에 대한 이해관계자들의 신뢰를 확보하기 위해서는 지속가능경영보고서에 관련된 구체적인 정보를 제공하여 실행 가능성을 보여줄 필요가 있다. 탄소배출 감축 수단과 수단별 기여 비중, 사업 분야별 감축 목표 등과 같은 탄소중립 달성 계획의 구체적인 정보를 지속가능경영보고서에서 제공하는 것이 좋다. 이 경우, 이해관계자들은 분야별 감축 난이도를 평가하여 계획의 실현 가능성을 판단할 수 있고, 기업은 성과 측정과 관리, 피드백을 통해 지속적으로 계획을 개선할 수 있다.

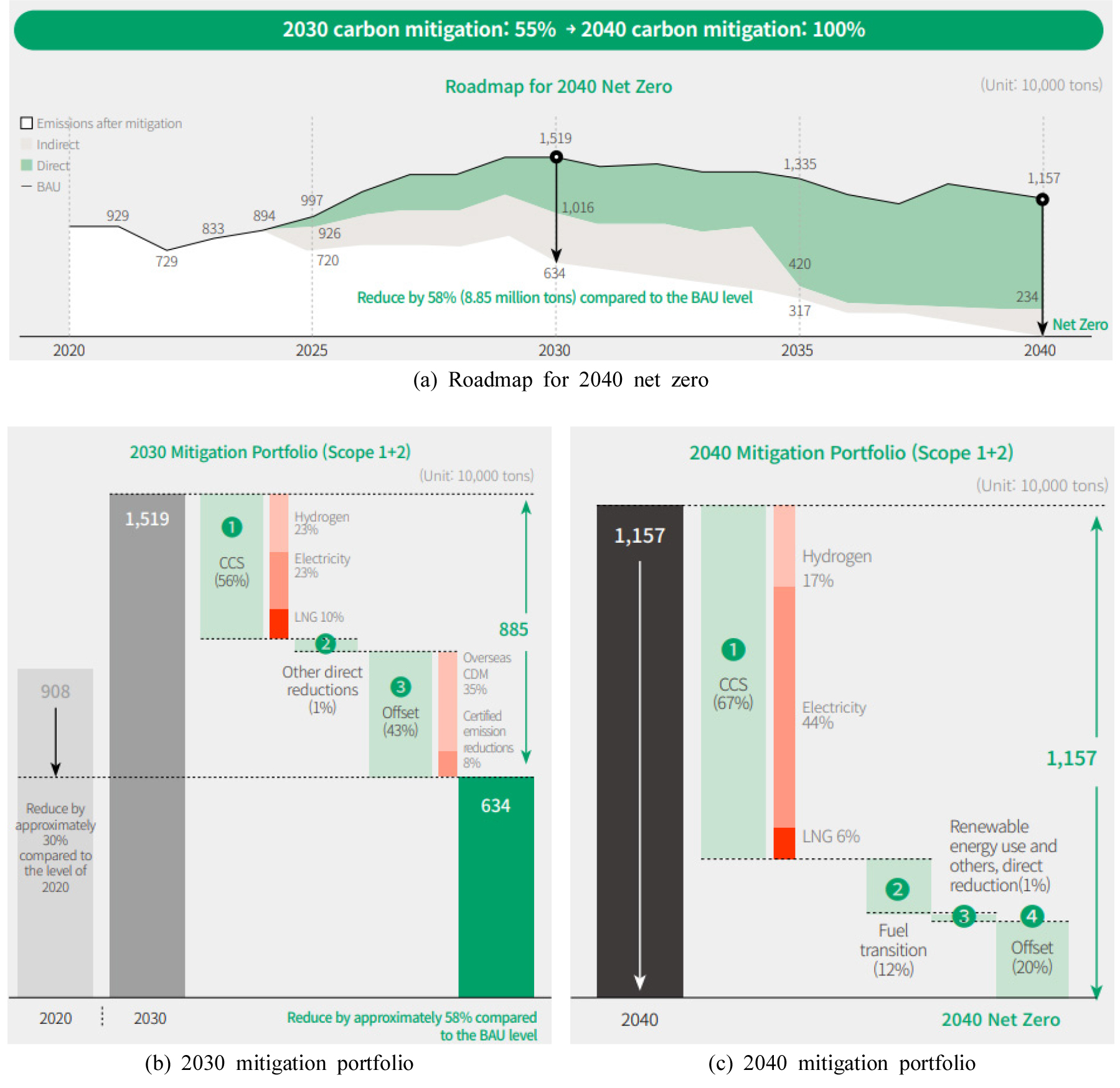

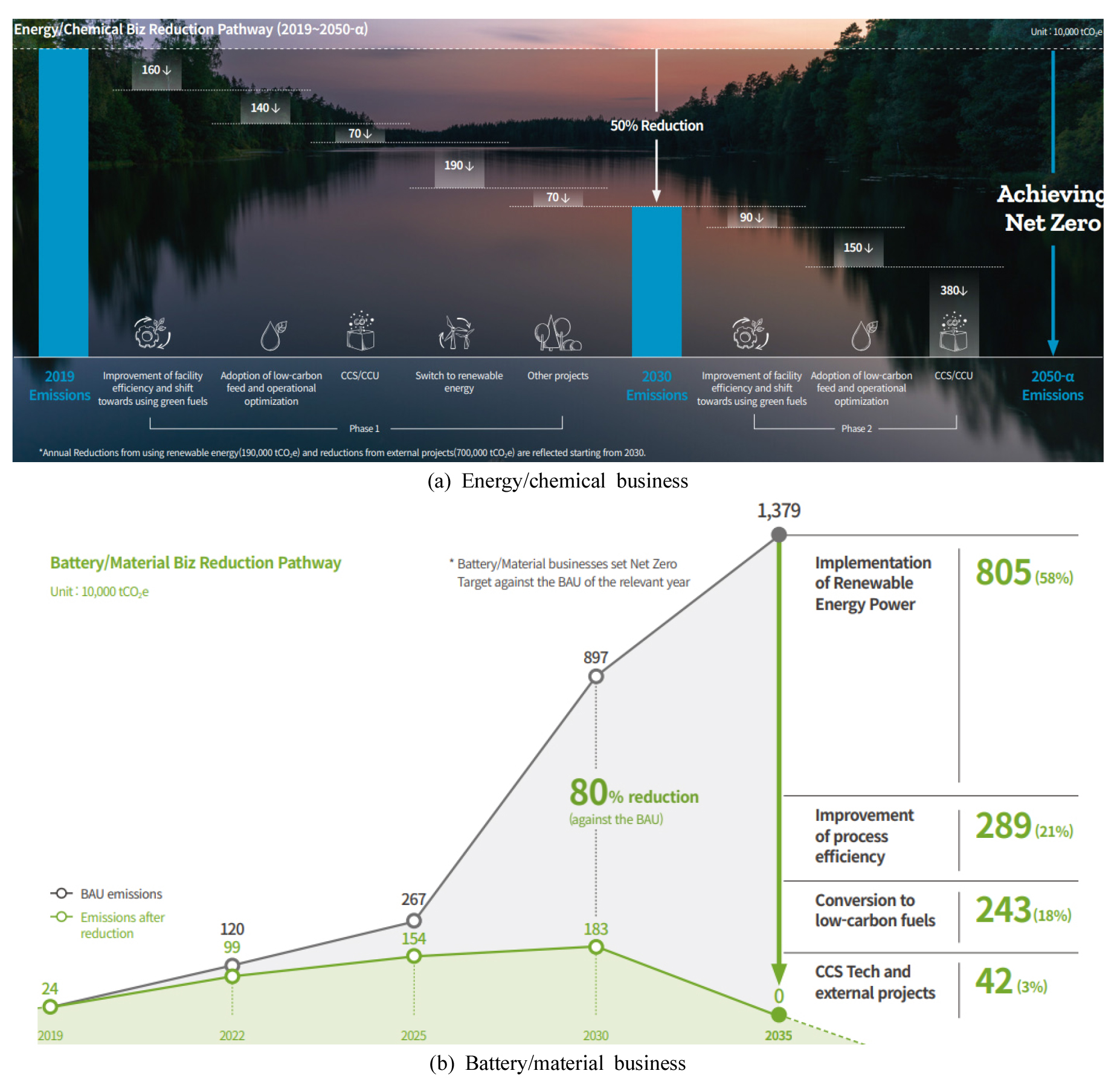

대상 기업들의 탄소중립 목표 달성 공시 현황을 분석한 결과, LG Chem은 연도별 탄소 감축 목표 추이만을, Chevron은 2028년까지의 탄소배출 집약도 목표 수치만을 공개했으며, POSCO International은 정량적 탄소 감축 목표를 보고서에 포함하지 않았다. 반면 SK E&S와 SK Innovation은 탄소중립 목표와 함께 감축 수단별 기여 비율을 제시하여 계획의 실행 가능성을 강조하였다.

SK Innovation의 탄소중립 목표 달성 계획은 Fig. 2에 제시되었다. 자사의 사업 분야를 에너지∙화학과 배터리∙소재로 구분하여, 배출량 비중이 높은 에너지∙화학 분야는 2050년을, 배터리∙소재 분야는 2035년을 탄소중립 달성 시점으로 설정하였다. 이 로드맵은 사업 영역별 구분과 더불어 기간별 목표치, 감축 수단별 기여량을 시각적으로 표현함으로써 이해관계자들의 이해도를 높였다. SK E&S 역시 부록 Appendix 6을 통해 유사한 방식으로 온실가스 감축 경로와 각 수단의 기여량을 명확히 보여주고 있다. 이와 같이 지속가능경영보고서에 부문별 특성을 고려한 목표와 구체적인 감축 수단의 비중을 명시함으로써 독자들이 해당 기업의 탄소중립 실현 가능성과 각 영역의 감축 여건을 객관적으로 평가할 수 있게 하였다.

결 론

본 연구에서는 대표적인 지속가능성 정보 공시기준의 하나인 SASB 공시기준에 명시된 공시 주제와 측정 대상을 소개하고, 국내외 유가스 기업 5개의 지속가능경영보고서를 비교 및 분석하였다. 이를 통해 앞으로 유가스 기업의 탄소배출 현황 및 감축 계획을 체계적으로 공시하는 데 고려해야 할 사항들을 다음과 같이 제안한다.

• Scope별 배출원을 세분화하여 탄소배출량을 공시하여 집계한 탄소배출량 데이터의 신뢰도를 높이고 이해관계자들이 배출원별 감축 난이도를 판단할 수 있도록 해야 한다.

• 높은 배출량 비율을 차지하는 Scope 3 배출량 산출 시 공신력 있는 산정 방법론을 일관되게 적용하여 유형별로 공시함으로써 이해관계자들에게 실질적인 탄소 감축 성과를 제시할 필요가 있다.

• 탄소배출량과 함께 연도별 탄소배출 집약도를 공시함으로써 배출원별 탄소 배출 추이 파악과 기업 간 비교가능성을 높여야 한다.

• 사업 분야의 특성에 맞춘 탄소중립 목표 달성 계획을 수립∙공시하고 탄소 감축 수단과 수단별 기여 비중을 함께 제시하여 계획의 실현 가능성을 강조할 필요가 있다.

본 연구의 한계점은 다음과 같다. 첫째, 규제 환경 및 이해관계자 요구 수준의 국가별 차이를 충분히 반영하지 못했다. 미국은 SEC 중심의 기후 관련 공시 규제가 한국보다 선제적으로 발전해왔으며, 이에 따른 투자자들의 ESG 정보 요구 수준도 상대적으로 높다. 반면 국내 공시 체계는 아직 발전 단계에 있다. 둘째, 비교 대상 기업 간 규모의 차이가 제한적으로 고려되었다. Chevron은 국제적 대형 E&P 기업으로서 비교 대상 기업과의 규모 차이가 크다. 이를 종합적으로 고려하면, 서로 다른 국가 및 규모의 기업 공시 사례를 단순 비교하는 것은 본 연구의 분석적 제약으로 작용한다.

이러한 한계에도 불구하고, 본 연구에서 제시된 미국 기업의 기후 변화 관련 공시 사례는 국내 기업들에게 유용한 벤치마킹 모델로서 기능할 수 있다. Chevron은 탄소 배출 데이터를 산업별로 세분화하여 상세하게 공시하고 있고, 이는 투자자와 규제 당국이 특정 사업 부문의 환경 영향과 관련 리스크를 더욱 정확하게 평가할 수 있게 하여 의사결정의 질을 향상시킬 수 있다. 글로벌 투자자들의 요구 수준이 증가하고 관련 규제가 강화됨에 따라 국내 기업들에게도 상세한 기후 관련 정보 공시의 중요성이 커질 것으로 예상된다.

이러한 맥락에서 본 연구는 기후변화 관련 공시 개선을 위한 실질적 참고 사례를 기업 실무자들에게 제안한다. 국내 기업들은 이를 통해 국내 규제와 산업 특성을 반영하면서도 글로벌 기준에 부합하는 기후변화 공시 체계를 구축할 수 있을 것으로 기대된다. 더불어 규제기관은 본 연구에서 제시된 유가스 산업 가치 사슬별 공시 현황을 참고하여 산업 특성에 맞는 탄소 감축 정책과 규제를 수립할 수 있다. 금융기관은 본 연구 결과를 활용하여 유가스 기업의 기후리스크 평가 체계를 고도화할 수 있다. 향후 연구에서 더 많은 기업의 지속가능경영보고서를 분석한다면 산업별 특성을 반영한 더욱 구체적인 개선안을 도출할 수 있을 것이다.