서 론

본 론

국가 수소경제 정책

국내 수소공급 정책

해외 수소경제 정책

기술시장 분석

수소 개질 기술

이산화탄소 처분 기술

CCS-회수증진 복합기술

해외 수소생산 및 도입 환경 분석

주요국 현지 수소생산 환경 분석 및 협력 방안

수소 생산 주요 수요기술

결 론

서 론

한국 정부는 2018년 8월 “혁신성장전략 투자방향”에서 수소경제를 3대 전략투자 분야(데이터 경제, 인공지능 및 수소경제)로 선정한데 이어, 2019년 1월 「수소경제 활성화 로드맵」을 통해 연간 43조원의 부가가치와 약 42만개의 신규 일자리를 창출할 것으로 기대한다고 발표하였다(MOTIE, 2020). 또한 수소 모빌리티(수소차 및 수소충전소), 에너지분야(연료전지 보급), 수소생산·저장·운송 등과 관련하여 2040년까지 달성할 주요 추진과제를 발표하였다.

세계 주요국에서도 연소 후 공해물질을 배출하지 않는 수소 에너지가 화석연료를 대체할 차세대 에너지원이라고 주목하고 있으며, 세계 수소시장은 2050년 2조5000억 달러 규모로 성장해 전체 에너지 수요의 18%를 차지할 것으로 전망한 바 있다(Hydrogen Council, 2017). 이를 대비하기 위해 미국, 영국, EU 국가들(독일, 네덜란드, 노르웨이 등), 일본 등의 선진국 중심으로 수소경제로의 전환을 위한 정책 수립 및 인프라 구축이 본격적으로 착수되고 있다(Cheon and Kim, 2020).

수소경제란 수소를 주요 에너지원으로 사용하는 경제산업구조를 의미(Kim, 2019b)하며, 화석연료 중심의 현재 에너지 시스템에서 벗어나 수소를 에너지원으로 활용하기 위하여 수소를 안정적으로 생산·저장·운송하는데 필요한 모든 분야의 산업과 시장을 새롭게 만들어내는 경제산업구조를 일컫는다. 수소는 배기가스를 발생시키지 않으며, 쉽게 얻을 수 있고, 다른 에너지에 비해 효율이 높아 친환경성·보편성·효율성을 갖춘 에너지원이다(Jung, 2020). 즉, 수소를 이용해 전기를 발생시키는 과정에서 온실가스와 오염물질을 배출하지 않고, 우주의 75%를 구성할 정도로 많이 존재하며, 휘발유의 3배, 배터리의 100배 수준으로 무게당 에너지 밀도가 높은1)특성을 가지고 있다. 또한 수소는 생산방식2)에 따라 부생·추출(개질)·수전해수소로 나뉘며, 현재 수소공급의 90% 이상을 차지하는 추출수소를 친환경인 수전해수소로 전환하는 것이 이상적인 수소경제의 수소 공급방법이다.

현재 국내에서는 연간 160~171만톤의 부생수소가 생산(2017년 기준)되고 있으나, 대부분 자체 공정에서 소비되고 22만톤 정도만이 시장에 공급 가능한 상황이며, 공급단가는 약 3~6천원/kg, 판매가격은 8천원/kg 수준이다(Kim, 2019b). 국가 수소경제 로드맵에서와 같이 2040년 판매가격을 3천원/kg 수준으로 낮추고, 수소차 620만대 생산, 수소충전소 1,200개소를 설치하여 수소경제 선도국이 되기 위해서는 우선적으로 수소의 안정적인 공급이 필수적이다. 국제적인 수소 생산가격이 부생수소 1.5~2.0, 추출수소 2.7~5.1, 수전해수소 9~10 천원/kg인 상황(IEA, 2019)에서, 수소경제 초기 단계에서는 경제성 및 그린수소 공급원 부족으로 블루수소3)에 대한 의존성이 높을 수밖에 없으며, 이에 대한 공급원 확보 방안이 구체적으로 마련되어야 할 것으로 판단된다. 이를 위해서는 국가 차원의 구체적인 전략 수립 및 공급망 개척이 필요하며, 해외 산유국 또는 기술선진국과의 협력은 필수적이다. 본 논문에서는 해외 협력을 통한 수소 공급망 확보를 위해 필요한 수요기술 및 선진국, 산유국 중심의 수소경제 정책과 수소 공급 전략을 검토하였으며, 대상국 협력 환경 등을 분석하였다.

본 론

국가 수소경제 정책

한국 정부가 수소경제 활성화를 선도적으로 추진하게 된 배경은 온실가스 감축 효과, 분산 발전, 그리고 에너지 안보 차원에 있다(Jung, 2020). 수소 활용으로 인한 온실가스 감축량이 매우 크다는 점에서 수소가 탈탄소화에서 중요한 역할을 담당할 것으로 전망되는데, 2050년 수소 사용으로 인한 온실가스 감축량은 약 1억49백만톤으로, 신재생발전과 효율 향상으로 인한 감축량(약 1억37백만톤), 탄소포집 및 활용으로 인한 감축량(69백만톤)을 상회할 것으로 전망된다. 또한 2020년 말에 발표된 「2050 장기저탄소발전전략(ME, 2020)」에 따르면 2017년 배출량(7억910만톤) 대비 2030년 24.4% 감축, 2050년 탄소중립 달성(2050년 그린수소 80% 공급)을 예정하고 있어 수소경제로의 전환을 통한 온실가스 감축이 중요한 요소임을 알 수 있다.

다음으로 수소경제를 통해 환경오염을 동반한 대형·중앙형 전력생산 비중을 낮추고, 친환경 소형·분산형 전력생산 비중을 높일 수 있을 것으로 전망하고 있다. 전력수요가 높은 수요지 인근에 수소 발전기를 설치하면 송전철탑을 줄일 수 있고, 송전 손실이 적으며, 설치 면적도 다른 재생에너지에 비해 매우 작은 장점을 가지고 있으며, 전략 생산규모와 장소에 따라 적절한 연료전지 설비를 선택할 수 있어, 분산 발전 측면에서 장점이 많다.

에너지 안보 측면에서 수소 생산과 해외 수소 수입이 확대되면 석유와 LNG 수입이 감소해 에너지 자립도를 높이고 에너지 안보도 강화될 것으로 전망하고 있다. 그린수소 생산을 위해 신재생에너지에 대한 투자가 증가할 것이고, 이에 따라 LNG나 석탄 수입 감소해 에너지 해외 의존도를 줄일 수 있을 것으로 전망하였다.

국내 수소공급 정책

수소경제는 경제·산업 구조의 근본적 변화가 필요한 통합 분야이고 최근에서 본격적인 준비를 하는 상황이므로, 국내에서 보유하고 있는 세계 수준의 기술력 분야를 기반으로 추진하면, 글로벌 수소경제를 선도할 수 있을 것으로 정부에서는 판단하고 있다. 특히 수소차, 연료전지 등 수소활용 분야에서 세계적 수준의 기술력을 확보하고 있으며, 석유화학, 플랜트 산업분야에서는 기반과 경험이 풍부하여 설비증설, 공정전환 등을 통해 대규모 부생수소 공급이 가능할 것으로 전망하고 있다. 또한 발달된 LNG 공급망을 활용해 전국 단위의 수송과 공급 가능성이 높은 것으로 평가하고 있다.

수소 대량공급 기반확충이 초기 수소경제 이행의 핵심으로 판단하고, 안정적 공급원 확보 목표를 Table 1과 같이 수립한 바 있다. 2030년까지 천연가스 공급망에 300~1,000 Nm3/h4)이상급 수소 추출기를 구축하여 추출수소의 비중을 50%(연간 약 100만톤 규모) 증가시키고, 2030년까지 해외 생산 거점 기지를 건설하여 국내로 도입하는 방식이다. 초기에는 국제 협력 및 실증을 통해 「석유 추출수소-액화운송」 또는 「갈탄 추출수소-액화운송」 등의 형태로 해외 수소 생산기지를 구축하여 국내로 공급하지만 이후 그린수소로 대체한다는 전략이다.

Table 1.

National hydrogen production strategy

| Present | 2022 | 2030 | 2040 | |

| Composition | ① BH, ② FH | ① BH ② FH ③ EH | ① BH, ② FH, ③ EH, ④ OH ※ ①+③+④: 50%, ②: 50% | ① BH, ② FH, ③ EH, ④ OH ※ ①+③+④: 70%, ②: 30% |

| - | Near Major city | Overseas Production | Import of CO2 free Hydrogen | |

| Supply | 130,000 ton/yr | 470,000 ton/yr | 1,940,000 ton/yr | 5,260,000 ton/yr |

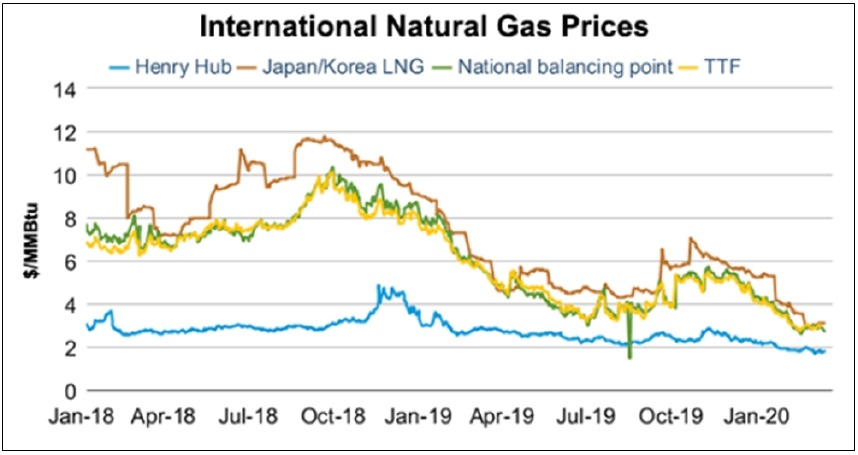

궁극적으로는 그린수소 도입 및 확보가 목표이나, 경제성 및 안정적 공급원 확보 측면에서 상당기간 블루수소에 의존할 것으로 전망되고 있다. 특히 국내 도입 천연가스를 활용한 추출수소의 경우, 일반적으로 추출수소의 원료비용(천연가스 기준)이 약 50% 내외를 차지하는 상황에서 Fig. 1에서와 같이 미국 현지 천연가스 가격 대비 2배에서 5배 이상 높은 가격의 LNG를 활용한 국내 수소 생산은 현실적으로 타당성이 낮은 것으로 판단된다. 또한 그린수소의 경우 국제시장에서 수소를 구매하는 방식으로 시장가격 의존성이 높으며, 현재 단가로는 운송비를 포함한 국내 도입 및 활용이 어려운 상황이다. 따라서 안정적이고 경제성을 갖춘 해외수소 생산 및 국내 도입을 위한 국제협력 및 실증 전략을 마련할 필요가 있다. 산유국을 대상으로 블루수소를 생산하고 회수증진에 이산화탄소를 활용하여 경제성을 제고하고, 생산된 수소를 국내로 도입하는 방안 등이 통합적으로 검토될 필요가 있다.

해외 수소경제 정책

일본

후쿠시마 원전사고 이후 미래 에너지원으로 수소를 지목하였다. 우선적으로 수소이용을 확대하고 이후 발전 및 공급시스템을 마련하는 전략을 채택하였다(Noussan et al., 2021).

∙ (1단계) 2020년부터 2030년까지 수소차와 가정용 연료전지 보급을 확대하면서 수요와 공급 인프라를 동시에 확대하는 단계5)

∙ (2단계) 2030년부터 2040년까지 수소발전을 본격화화고 대규모 수소공급 시스템을 확립하는 단계(호주 갈탄을 이용한 생산, 저장, 운송)

∙ (3단계) 2040년부터 재생에너지를 활용해 이산화탄소 배출을 전혀 하지 않는 수소공급시스템을 완성시키는 단계6)

중국

2060년까지의 탄소중립계획을 선언(S&P Global Platts, 2020)하고, 원자력에 대한 비중을 높여 수소 생산에 활용할 계획을 발표하였다. 중국은 현재 최대 수소 생산국으로 전세계 수소 생산량의 1/3을(연간 2천만톤 이상) 생산 중에 있으며, 대부분의 수소 생산 원료는 석탄을 기반으로 하고 있다.

“China Hydrogen Alliance”에 의하면 2030년 수요량은 연간 3천5백만톤(그린수소 비중은 15%), 2040년에는 연간 4천5백만톤(그린수소 비중은 40%)으로 증가할 것을 예측하였다.

호주

풍부한 지하자원, 지정학적인 위치 등을 활용하여 세계적인 수소 수출국이 되기 위한 계획을 수립하였으며, 관련 프로젝트를 진행 중에 있다. 특히 일본 및 한국을 생산된 수소의 주요 수출국으로 고려하고 있다.

2020년 2월 호주 에너지 장관은 “H2 under 2”를 선언하였다. 이는 수소 생산 단가를 2 AUD/kg(1.5 USD/kg) 이하로 낮추겠다는 계획이며, 이를 위해 정부의 정책적 및 산업전략, 기술개발 지원 등의 내용을 발표하였다(Hartley and Au, 2020)

유럽연합(EU)

2020년 7월 유럽연합 및 각국은 “수소전략”을 발표하였다. 궁극적으로 그린수소를 우선으로 하며, 블루수소는 2030년까지 한시적으로 활용하는 내용을 담고 있다.

∙ 2020~2024년 동안 유럽연합 내 6기가와트(GW)의 수전해설비를 설치하여 1백만 톤의 수소생산을 지원할 예정

∙ 2025~2030년까지 최소 40기가와트(GW)의 수전해설비를 확보하고 생산량을 최대 1천만 톤까지 늘리겠다는 계획

∙ 2030~2050년에는 완성도가 높아진 청정수소기술이 탈탄소화가 어려웠던 화학, 철강분야에서 대규모로 활용 가능해짐에 따라, 현재 에너지공급원구성(Energy Mix)의 2%를 차지하고 있는 수소의 비중이 2050년까지 23% 이상으로 늘어날 것으로 전망

전환기간 동안 EU집행위는 증기메탄개질로 생성된 수소를 완전히 배제할 계획이며 이로 인해, 현존 수소설비의 탈탄소화를 위한 탄소포집 및 저장(CCS, Carbon Capture and Storage)기술의 중요성도 함께 대두되었다. 유럽의 천연가스 최대 수출국인 러시아에서도 천연가스의 탈탄소화 문제에 관심을 보임에 따라 관련분야 기술 및 장비 연구개발이 활발히 진행될 전망이다. 유럽연합의 최종목표는 청정수소로의 전환임에 따라 청정수소를 생산하기 위한 재생에너지 장비 및 인프라 산업도 더욱 활성화 될 것이며, 청정수소와 재생에너지 기술은 평행선상에서 발전해 나갈 것으로 전망된다(KOTRA, 2020).

미국

미국의 수소 관련 정책 및 전략은 다음과 같이 수립되어 왔다.

∙ (1992년) 에너지 정책 법률(Energy Policy Act)에서 연료전지 및 수송 시스템에 대한 연구개발 지시

∙ (2005년) 에너지 정책 법률 개선, 수소 및 연료전지 기술을 산업과 연계하여 상업적 수소에너지 공급, 수소 시장 활성화, 온실가스 감축 등을 목표로 설정

∙ (2007년) 에너지 독립 및 안보법(Energy Independence and Security Act)을 통해 에너지 독립 및 보안 강화, 신재생 에너지 생산 증가, 온실가스 포집 및 저장, 에너지 성능 증대를 위한 연구개발 촉진 등에 대한 조항 포함

∙ (2015년) 수소 연료전지 다년도 계획 수립. 수소 생산, 수송 및 보관기법에 따른 가격 목표 설정7)

∙ (2017년) “H2@Scale” 프로그램 추진. 수소에너지의 상업화를 위해 2,500 km 이상의 수소 수송 파이프라인, 수천톤 규모의 지하 공동 저장소 개발 등을 목표

∙ (2020년) 전기분해를 위한 전해조 제작 기술, 수소저장 탱크를 위한 탄소섬유 기술, 중장비를 위한 연료전지 기술 등 18개 연구 주제에 대해 6,400만 달러 연구비 지원 결정

∙ 2020년 10월, 연료전지 및 수소에너지 협회(Fuel Cell and Hydrogen Energy Association, FCHEA, 2020)에서는 중장기적인 수소 경제 규모 예측과 더불어 2030년까지의 수소 경제를 위한 로드맵을 담은 수소전략을 발표함

- 2030년까지 수소 수요량은 연간 17백만 톤까지 증가하며, 2050년에는 최대 63백만 톤까지 증가할 것으로 예상

- 수소에너지 생산 및 활용에 따른 잠재적 이익은 2030년에는 1,400억 달러, 2050년에는 7,500억 달러에 달할 것으로 예측

∙ 수소 경제 로드맵에서는 수소 생산, 운송 및 사용에 대한 일관성 있는 시스템 제공을 위해 총 4단계로 구분해 각 단계에서 정책 방향 제시 및 마일스톤 설정

- (1단계 2020-2022년): 기술 중립적 탈탄소화 목표 설정, 시장 진출을 위한 장벽 해소, 수소 표준 정비, 장기간 수소에너지 저장을 위한 정책 및 규제 프레임워크

- (2단계 2023-2025년): 탈탄소화 정책 계획 구현, 직접 지원에서 시장 중심으로 전환하기 위한 정책 장려, 수소에너지 저장을 확장하기 위한 프레임워크

- (3단계 2026-2030년): 산업, 전력 등의 활성화 정책을 통해 수소 시장 확대

- (4단계 2031년 이후): 연방정부 수준의 강력한 수소 법규, 부문간 수소 사용 확대

캐나다

캐나다 앨버타주에서는 낮은 천연가스 가격으로 침체된 경기 부흥을 위해 2020년 10월 “Getting Alberta back to work: natural gas vision and strategy”을 발표하였으며 친환경적으로 생산된 천연가스와 관련 제품 중 특히 수소를 전 세계적으로 공급하는 내용이 포함되어 있다(Government of Alberta, 2020).

∙ 2030년까지 CCUS(carbon capture utilization and storage)를 동반한 대규모 수소 생산과 다양한 분야에서의 상업 활용 목표

∙ 2040년까지 캐나다 국내, 북미, 그리고 전 세계로 수소와 수소 파생 제품 수출

또한 수소 생산을 위해 2023년을 기점으로 단계별 정책 목표를 수립하였으며, 자세한 내용은 다음과 같다.

∙ 단기 정책(2020-2021년)으로는 연합체 구축 및 앨버타주 수소 시스템의 마스터 플랜을 수립하여 배치 경로, 파트너쉽, 장벽 및 격차(상업, 기술 및 정책), 기술 개발 기회 및 목표를 결정하는 조치가 있음

∙ 중단기 정책(2021-2023년)에는 최적의 배치 경로, 활성화 정책, 혁신 전략 및 자금 지원 등을 포함한 앨버타주의 수소 로드맵 개발, 캐나다 서부의 수소 배치를 가속화하기 위한 정책 수립을 위해 서부 캐나다 주들과의 지원 체계 구축하고 수소 활성화 정책, 법률 및 표준을 통과시키는 목표가 있음

∙ 장기적(2023년 이후)으로는 수소의 최종 적용을 위한 시장 확대, 상용 공급 및 인프라 구축 가속을 위해 업계와 협력관계를 체결하고 기존 천연가스 인프라와의 연계 활용을 검토함. 또한 캐나다 전역의 수소 수송이 활성화되도록 다른 주정부와 협력, 세계적 규모의 수소 생산 및 수출 프로젝트 유치를 목표로 함

중동국가(사우디아라비아, UAE, 오만 등)

중동국가들은 수소에너지를 화석연료를 대체할 새로운 오일로 판단하고 태양광에너지를 활용한 수소 생산 전략을 마련하였다. 풍부한 태양광8)을 활용하기 위한 수소 전략은 크게 다음의 분야를 다루고 있다(Wouters and Wijk, 2021).

∙ 암모니아 분야에 그린수소 도입

∙ 국내 전력 및 운송 분야에 그린수소 도입

∙ 수출 시장을 위한 그린수소 도입

사우디아라비아는 저유가 시대에 대비해 석유 의존도를 낮추고, 신재생 에너지를 비롯한 다양한 신사업을 키우는 국가개혁 프로젝트 “비전 2030”을 추진 중이다. 이런 개혁의 일환으로 세계 최대규모의 수소 생산기지 구축을 발표하였다. 미국 산업용 가스회사 에어프로덕츠와 협력하여 홍해에 인접한 도시 네옴(NEOM)에 대규모 그린수소·암모니아 생산공장을 건설할 계획이며, 총 50억달러(약 5조9000억원)가 투입된다. 해당시설에서는 4GW의 태양광, 풍력에너지로 만든 전력을 이용해 2025년부터 일산 650톤의 그린수소 생산이 가능이다(ChosunBiz, 2020).

UAE가 발표한 ‘에너지 전략 2050’에 따르면 천연가스 위주였던 전력 생산을 재생에너지 중심으로 전환함으로써 재생에너지원의 비중을 2050년까지 44%까지 늘린다는 목표를 발표하였다(EnergyDaily, 2020). 발전량의 탄소발생량도 70%까지 줄이는 것을 목표로 하고 있다. UAE 정부는 에너지 수요 충족 및 지속가능한 에너지 발전원 확충을 위해 2050년까지 약 1,634억 달러를 단계적으로 투자할 예정이다. 1단계는 에너지소비 효율 개선 및 발전원의 다변화, 2단계는 에너지와 교통수단의 통합, 3단계는 혁신과 R&D 투자로 추진할 방침이다. 이후 수정된 에너지 전략에서는 상대적으로 저렴한 태양광을 이용한 수소생산 내용이 추가되었다(Meza, 2020).

기술시장 분석

수소 개질 기술

수소 개질 방법

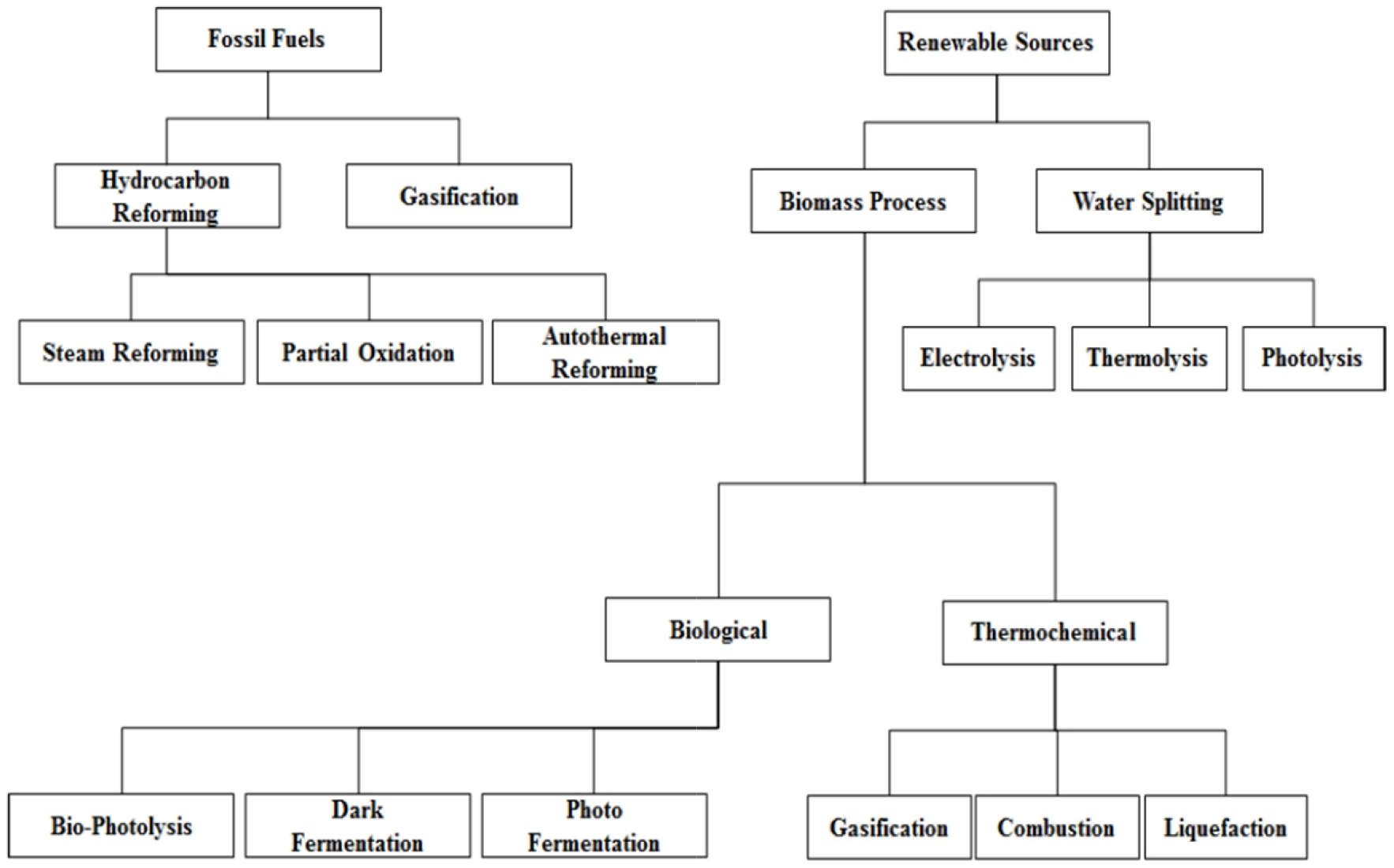

오늘날 대부분의 수소는 화석연료로부터 생산되고 있으며, 천연가스 원료 48%, 오일 30%, 석탄 18%, 전기분해 4% 등으로 생산되고 있다(Ashik et al., 2015). 현재 개발된 수소생산 방식은 Fig. 2와 같이 전통방식인 화석연료 개질반응을 통한 생산과 재생가능한 방법인 바이오매스와 물을 이용한 생산으로 구분할 수 있으며, 화석연료 개질반응 방법은 습윤개질반응(steam reforming), 부분산화반응(partial oxidation), 자열개질반응(autothermal reforming) 그리고 가스화반응(gasification) 등이 있다. 재생 가능한 방법은 바이오매스를 이용한 열화학적 방법과 생물학적 방법으로 나뉘고, 물을 이용한 방법은 전기분해법, 열분해법 그리고 광분해법으로 구분할 수 있다(Nikolaidis and Poullikkas, 2017). 현재의 기술 수준으로는 생산비용측면에서 화석연료를 사용하여 수소를 제조하는 것이 가장 경제적인 방법으로 알려져 있다(Ryi et al., 2017).

수증기 개질반응(Steam Methane Reforming, SMR)은 상업적으로 상용화된 공정으로 Ni 촉매 상에서 메탄과 수증기를 이용하여 수소를 제조하며, SMR은 부반응인 수성가스전이(water gas shift, WGS)반응을 동반한다.

생성기체의 이산화탄소/수소의 비가 0.25로 탄화수소를 원료로 하는 공정에서 이산화탄소의 생성비가 낮고, 1몰의 탄화수소로부터 SMR을 통해 3몰의 수소를, WGS로부터 1몰의 수소를 추가적으로 얻을 수 있다는 장점이 있으며, 강한 흡열 반응으로 충분한 메탄 전환율을 얻기 위해서는 700~900°C에서 운전을 해야 하며, 10~30 atm의 고압 유지 필요하다. 최종적으로 1톤의 수소를 생산하기 위해 약 9~12톤의 이산화탄소가 발생하게 된다.

부분산화반응(Partial Oxidation, POX)은 디젤 또는 잔유(residual oil)와 같은 무거운 탄화수소로부터 수소를 생산할 때 주로 사용되는 개질방법이다. 이론적으로 모든 종류의 탄화수소는 POX반응으로 수소를 생산할 수 있으며, 일반적인 반응식과 메탄에 대한 반응식은 다음과 같다.

천연가스의 POX 반응은 약한 발열반응으로 외부로부터 열의 공급이 필요 없으므로 에너지 효율 면에서 장점이 있으며, 부분산화 공정만을 볼 때, SMR 공정에 비하여 에너지 효율이 높고 반응속도가 매우 빠른 장점이 있다. 그러나 반응 자체가 매우 폭발적으로 일어나므로 반응의 조절이 용이하지 않고 부분적으로 고온점에서 활성저하와 환원영역에서 탄소침적이 발생하므로 이를 방지하기 위해 소량의 수분이 산소와 함께 공급되어야 한다(Joo, 2011).

국내외 수소 개질 기술 현황

수소 개질기는 연료전지용 소형 개질기(1~30 Nm3/h 규모)와 수소스테이션용 대형 개질기(30~1000 Nm3/h 규모)로 구분할 수 있다. 소형 개질기는 가정 및 상업용으로 사용되는 연료전지의 형태에 따라 개발되어 왔으며, 천연가스의 수증기 개질반응(SMR)이 주를 이루는 수소스테이션용 대형 개질기와 다르게, 보다 다양한 연료(액체연료)와 개질방식을 이용하여 상업화 되어왔다. 해외에서의 기술개발은 2000년대 이전 연료개질 공정에 필요한 촉매위주로 연구가 진행되었으며, 2000년대 이후에 고분자 전해질 연료전지(Polymer electrolyte membrane fuel cell, PEMFC)의 상용화를 위해 개질기에 대한 개발이 진행되었다. 일본의 경우 가정용 연료전지 보급 및 실증사업의 일환으로 연료전지 스택 제조사인 Toshiba, Panasonic, Ballard 등과 개질기 제조사인 Osaka gas, Tokyo gas에서 공동개발을 통해 PEMFC에 최적화된 개질기 개발에 성공하였으며, 대량생산과 가격 저감을 확보한 것으로 알려져 있다. 국내에서는 수소전기 자동차용 5kWe급 다연료 프로세스가 개발되었고, 에이치앤파워에서 2016년 민군실용화 연계사업을 통해 가솔린 연료를 이용한 비상보조전원장치용 가솔린개질기를 개발된 바 있으며, 10kWe급 디젤개질기의 상용화 연구를 진행 중이다.

수소스테이션용으로 사용하는 대형개질기는 각 공정파트의 모듈화, 컴팩트화, 효율유지가 핵심 기술이다. 대형 개질기는 수율을 높이는 것이 중요하므로, 메탄의 수증기 개질(SMR)의 형태가 대부분이며, LPG를 이용한 수증기 개질(SR)도 상용화가 진행되고 있는 상황이다.

대형 개질기 개발은 2000년대 초반부터 일본을 중심으로 진행되었으며, 상용화된 개질기중 Osaka gas의 HYSERVE- 300모델이 가장 뛰어난 성능을 보이고 있다.

국내에서는 2005년 “고효율 수소제조기술 개발사업단”에서 추진했던 사업을 통해 20 Nm3/h급 개질기가 개발된 이후, 지속적인 기술 개발을 통해 500kg/day급 및 1,000 kg/day급 수소추출기 개발이 완료되어 상용화 단계까지 진입한 상황이다.

이산화탄소 처분 기술

이산화탄소 처분 기술 개요

이산화탄소 포집 및 처분 기술은 화석연료를 사용하여 대량의 이산화탄소를 배출하는 배출원으로부터 이산화탄소가 대기 중에 배출되기 전에 포집한 후 수송하여 지하의 안전한 지층에 저장하여 대기로부터 격리시키는 기술로 정의된다. 이산화탄소 포집기술은 화석연료로부터 수소와 일산화탄소 등의 합성가스 제조 후 이산화탄소를 포집하는 연소 전 포집기술, 화석연료의 연소 공정을 따라 발생하는 배기가스에 포함되어 있는 이산화탄소를 습식과 건식 흡수법, 또는 분리막을 이용하여 다른 가스 및 입자상 물질로부터 분리하는 연소 후 포집기술, 공기 대신 산소를 산화제로 사용하여 이산화탄소를 포집하는 순산소 연소기술 등으로 분류된다. 포집된 이산화탄소는 압축된 형태로 선박이나 트럭, 파이프라인을 이용하여 저장소까지 수송되며, 폐유전 또는 가스전과 지하 800 m 이하 대수층에 격리된다. 최근에는 포집한 이산화탄소를 석유 회수증진에 활용하거나, 화학적 또는 생물학적인 방법을 이용하여 고분자나 바이오디젤 같은 유용한 물질로 전환하는 기술까지 포함한 CCUS로 기술이 확장되고 있는 실정이다.

「탈탄소 기반 지속적 성장」이 전 세계적인 주요 화두로 대두되고 있는 상황에서, 지구온난화 방지를 위해 세계적인 감축 노력이 요구되고 있으며, 기후변화에 대한 세계 정부간 패널(IPCC)의 제5차 종합보고서에 따르면, 전 지구적 온도 상승을 2°C 이하로 억제하기 위해 이산화탄소 누적 배출량이 2,900 Gt 이내로 제한되어야 하고, 이를 실현하기 위해 향후 1,000 Gt 배출만이 가능(현재 배출 추이로는 2027년 이후 화석에너지 사용이 불가)한 상황이다.

기술개발 동향

GCCSI(Global CCS Institute)의 ‘CCS 기술개발 동향 보고서’에 의하면 2020년 기준 전 세계적으로 대규모 포집-저장 연계 통합 CCS 프로젝트는 총 65개가 진행 중이다. 초기 개발단계를 포함한 모든 시설의 연간 포집 용량은 총 110 Mtpa(million tonnes per annum)이며, 현재 운영중인 CCS 시설에서는 연간 40 Mtpa을 포집하고 있다(GCCSI, 2020). 지역별 국가별 추진 현황을 살펴보면 다음과 같다.

∙ 북남미 지역에서는 미국, 캐나다, 브라질 등이 CCS 프로젝트를 수행하고 있음. 2020년 기준 총 38개의 프로젝트가 진행되고 있으며, 이는 전 세계 CCS 프로젝트의 절반 이상에 해당함

∙ 미국의 경우 DOE의 지원으로 2020년에만 12개의 대규모 CCS/CCUS 프로젝트가 신규로 추가되었으며, 대부분의 프로젝트는 발전소에서 이산화탄소를 포집한 후 CO2-EOR(이산화탄소 회수증진)을 통해 노후 유전에 저장하는 형태임

∙ 캐나다의 경우 Alberta Carbon Trunk Line (ACTL) 프로젝트가 2020년 6월부터 운영되기 시작하였음. North West Redwater Sturgeon 정유소와 Nutrien Redwater 비료공장에서 포집된 이산화탄소를 240km 길이의 파이프라인을 통해 앨버타 남부 저류층으로 이동시킨 후 회수증진을 통해 저류층에 영구적으로 저장시키고 있음. 파이프라인은 연간 최대 14.6 Mt의 이산화탄소를 수송할 수 있으며, 이는 현재 포집되고 있는 1.6 Mt을 초과하기 때문에 더 많은 이산화탄소 배출원을 연결할 수 있음. 캐나다 Saskatchewan의 Boundary Dam 3 시설에서는 현재 3.6 Mt 이상의 이산화탄소를 포집하고 있음

∙ 영국에서는 7개의 CCS 프로젝트가 수행되고 있으며, 영국 정부의 탈탄소화 정책에 따라 클러스터 개발 및 자금 지원이 활발히 이루어지고 있음. 2020년 10월에는 BP, Eni, Equinor, National Grid, Shell, Total 등이 Northern Endurance Partnership을 체결하였음. BP를 중심으로 북해에서 이산화탄소의 해상운송 및 저장 인프라를 개발하고 북해 남부의 Endurance 대염수층에 이산화탄소를 저장할 예정임. 스코틀랜드에서는 Acorn 프로젝트를 통해 2024년부터 이산화탄소 배출량을 처리할 예정임

∙ 네덜란드는 1996년 이후 1,600만톤 이상의 이산화탄소를 해저에 저장. 로테르담의 Porthos 프로젝트는 2021년에 최종 투자 결정이 이루어질 예정이며, 2023년부터 운영을 목표로 함. CO2 TransProrts Common Interest 프로젝트를 통해 인근 항구를 연결하는 인프라 개발이 검토 중임. Athos 프로젝트에서 포집된 이산화탄소는 북해 유가스전 또는 지질학적 저장을 위해 해외로 운송함

∙ 노르웨이 Equinor에서 추진하고 있는 Sleipner 프로젝트와 Snøhvit 프로젝트를 각각 1996년, 2008년부터 운영하여 지난 20년 동안 20 Mt의 이산화탄소 이상을 지하에 저장함. 노르웨이 정부와 Equinor, Shell, Total, HeidelbergCement, Fortun Oslo Varme는 최근 Longship 프로젝트 참여를 결정함

∙ 이탈리아는 북부의 라벤나 항구에 있는 Eni 시설에 세계 최대의 이산환탄소 포집 및 저장센터 건설 계획을 수립하고 있음. 발전소 및 산업 플랜트에서 포집된 이산화탄소는 해양 가스전에 저장할 예정이며, 이는 유럽 기준으로 북해 지역 외에서 처음으로 운영되는 CCS 시설이 될 예정임

∙ UAE는 세계 최초로 철강 부문 CCS 프로젝트인 ADNOC Al Reyadah 프로젝트를 추진하고 있으며, 연간 0.8 Mt의 이산화탄소를 포집하고 있음. 2025년부터는 Shah 가스 처리 플랜트에서 2 Mt의 이산화탄소를 포집하여 석유회수증진에 활용하는 Al Reyadah 2단계 계획이 진행중임. Al Reyadah 3단계에서는 2030년까지 Habshan 및 Bab 가스 처리 플랜트에서 추가로 2 Mt의 이산화탄소를 포집할 예정임

∙ 사우디아라비아는 자국 내 대학 및 연구소에서 CCS 연구가 진행되고 있으며, Uthmaniyah CO2-EOR Demonstration 프로젝트는 연간 0.8 Mt의 이산화탄소를 포집하여 이를 70km 떨어진 저장소로 수송하여 활용하고 있음. Saudi Basic Industries Corporation (SABIC)의 Jubail 에틸렌 공장에 있는 CCS 시설은 메탄올 및 요소 생산에 사용하기 위해 약 0.5 Mt의 이산화탄소를 포집하고 있음

∙ 카타르는 Qatar Carbonates and Carbon Storage Research Centre(QCCSRC)를 중심으로 10년 동안 7천만 달러 규모의 연구 파트너십을 통해 CCS 및 화석연료에 관한 연구역량을 강화하고 있음. Qatar Fuel Additives Company는 메탄올 생산과정에서 발생되는 이산화탄소 중에서 연간 0.2 Mt을 포집하고 있음. Qatar Gas는 2019년 말에 Ras Laffan 가스 액화 플랜트에 CCS 시설을 추가할 계획을 발표하였음

∙ 중국은 이산화탄소 대량 배출국으로 파일럿 규모 또는 실증 CCS 프로젝트와 기술개발 추진에 박차를 가하고 있으며, 2060년까지 탄소 중립을 목표로 현재 14차 5개년 계획을 추진하고 있음. 중국내에 추진되고 있는 16개 프로젝트 중 8개의 프로젝트가 CO2-EOR 유형 채택

∙ 일본은 대규모 CCS 프로젝트 없이 소규모로 광범위한 CCS 기술 개발을 추진하고 있음. 경제산업성 산하 NEDO의 주도로 2015년 CCS 기술 상용화를 목표로 국가 CCS 기술전략로드맵을 수립하고 기술개발을 추진 중에 있고, 현재 세계 최고의 MHI 포집기술을 보유하고 있으며 1만톤급 나가오까 저장 프로젝트를 2002년부터 총 6년간 수행하여 Iwanohara 광산에 10,405톤의 이산화탄소 저장을 성공리에 완료. 일본은 CCS 기반으로 청정 수소 생산을 위한 국제활동을 추진하고 있음. 일본 정부는 수소 에너지 공급망(Hydrogen Energy Supply Chain; HESC) 프로젝트를 통해 호주의 청정 수소 생산 및 공급망 프로젝트를 지원하고 있으며, AHEAD 프로젝트를 통해 브루나이, 사우디아라비아를 지원하고 있음. 미카와 프로젝트는 일본 최초의 상업 규모의 CCS 프로젝트로서, 바이오매스 발전시설에서 발생하는 이산화탄소를 포집하도록 설계하여 2020년 중반에 시운전이 시작되었음. 2012년 홋카이도에 위치한 토마코마이 지역에 세계 최대 규모의 포집-저장 연계실증 프로젝트를 착수하여 5년간 지원하였으며, 2019년 11월 목표치인 누적 주입량 0.3 Mt을 달성함. Osaki Coolgen 프로젝트에서는 2018년 IGCC 시운전을 완료하여 석탄 가스화 및 복합 화력 발전 장치 성능을 입증하였으며, 현재는 연료전지와 IGCC 시스템의 통합을 진행 중임

국내 관련기술 개발 현황

국내에서는 CCS 플랜트 상용화 및 국제 기술 경쟁력 확보를 위해 2010년 정부 주도로 ‘국가 CCS 종합 추진계획’을 수립한 바 있다. 이에 따라 미래창조과학부 한국이산화탄소포집및처리연구개발센터(Korea CCS R&D Center, KCRC)를 설립하고 ‘Korea CCS 2020 사업’을 통해 포집, 전환기술개발뿐만 아니라 1만톤급 지중저장 실증관련 기술개발을 추진하였으며, 산업통상부는 CCS 기술의 상용화를 목표로 이미 수립된 그린에너지 전략로드맵에 의거하여 2012년 3월과 9월 각각 한전전력연구원 주도로 10 메가와트급 습식과 건식 포집 플랜트를 착공하여 2014년 실증을 완료한 상황이다. 2013년 8월 경북 포항 해상에서 CCS 실증 사업에 착수하여 2017년 3월 100톤의 시험 주입을 완료하였다.

2012년 4월에는 국토해양부 지원으로 해양연구원과 한국석유공사가 동해 울릉분지 남서부 주변 해역 대륙붕에 50억톤 가량을 영구적으로 격리저장 가능한 해저지중 저장소를 발견하였다고 발표하였으며, 전략적으로 6대 기후변화대응 핵심기술개발에 CCS기술을 선정하여 기술 개발에 가속도를 내고 있으며, 또한 기후변화, 에너지 분야에서 깨끗하고 편리한 생활 환경 구축을 위한 30대 핵심기술로 분류하였다. 현재 정부에서는 2050 탄소중립을 위한 CCUS 상용화를 목표로 포집 및 저장기술에 대한 실증사업을 추진할 예정이다.

CCS-회수증진 복합기술

회수증진 기술 개요

이산화탄소 주입을 통한 회수증진 방법은 오일 생산 마지막 단계에 적용되는 3차회수 방법으로, 1970년대 후반부터 미국을 중심으로 적용되어 왔으며, 50여개의 프로젝트가 수행되어 왔다(Godec et al., 2013). 주입된 이산화탄소는 잔류 오일과 혼합되어 오일의 부피팽창 및 점성도 감소 등의 효과를 발생시켜 추가적인 오일 생산이 가능케 한다. 또한 오일과 같이 생산되는 이산화탄소는 분리를 통해 재주입되지만, 저류층 지질 조건에 따라 상당량(최대 95%)이 저류층에 격리되는 것으로 알려져 있다(Roberts, 2020).

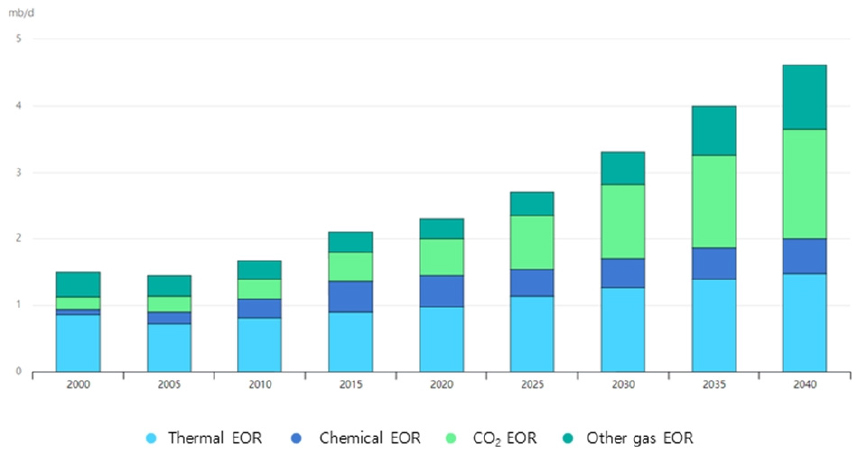

Fig. 3에서와 같이 2019년 기준 약 50만 배럴의 원유를 CO2-EOR을 통해 생산(회수증진 방법에 의한 원유 생산의 약 20% 차지)하였으며, 2040년 기준 회수증진에 의한 오일 생산량은 약 4.5 mmbbl/d에 이르며 이중 CO2-EOR은 1.64 mmbbl/d(약 36%)를 차지할 것으로 전망(Fig. 4)되고 있으나, 이산화탄소 주입을 통한 회수증진 프로젝트가 급격한 성장을 이루지 못하고 있는 이유는 다음으로 설명될 수 있다(IEA, 2019).

∙ 주입 원료(이산화탄소) 공급원 부족

∙ 최근 E&P 사업은 단기 자금회수를 목표로 하지만, 회수증진 프로젝트는 계획 및 테스트를 위한 장기간 소요

∙ 회수증진 과정은 고도의 기술과 경험을 요구하는 사업으로, 기술인력이 풍부하지 못한 상황으로 인해 이며 미국에서도 CO2-EOR을 수행하는 기업은 5개 정도에 불과함

∙ 셰일이나 심해 오일 생산을 위한 기술개발에 지원이 집중되어 상대적으로 기술개발 진전 속도가 느림

온실가스 저감 차원에서 이산화탄소 배출정도에 대한 관심이 이산화탄소-회수증진 프로젝트에도 적용되고 있으며, 이를 효과적으로 분석하기 위한 LCA(carbon lifecycle analysis) 방법이 도입되기도 하였다. CCS 기술은 온실가스 저감을 위한 기술적 대안이나, 경제성 문제를 해결하기 위한 방법이 필요한 상황이며, 산유국에서는 이미 30여년 전부터 기술적 타당성을 인정받은 CO2-EOR 기술(Godec, et al., 2013)과 CCS 기술을 접목한 CCS-EOR 기술을 통해 부가가치 창출 기회를 타진하고 있는 실정이다.

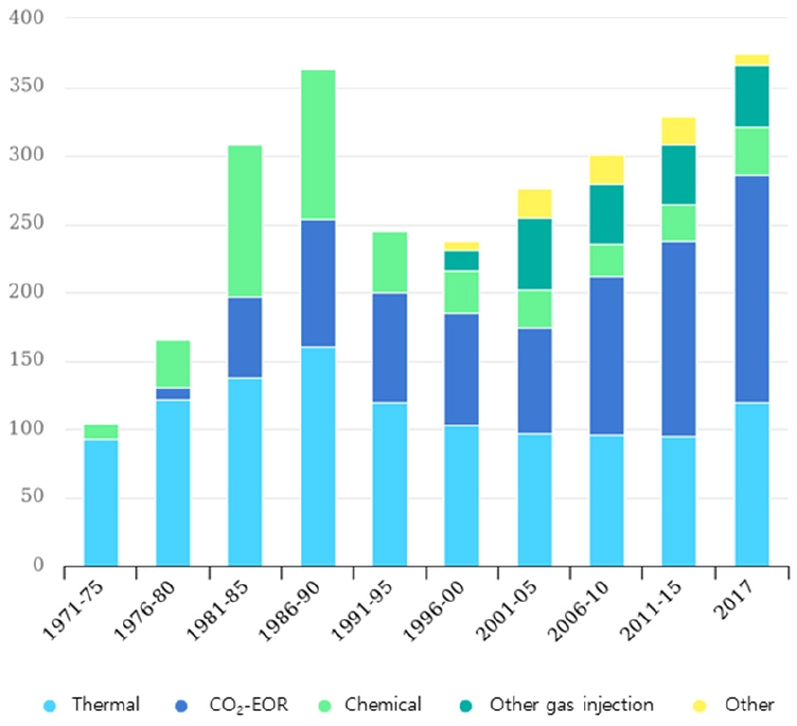

규모가 큰 전 세계 54개 분지에 대한 CCS-EOR 잠재성 평가에 따르면, 약 3,200억 톤의 이산화탄소 저장과 1조 배럴의 추가적인 원유 생산이 가능한 것으로 알려져 있다(Table 2). 또한 최신 자료에 의하면, 주요 유가스전 대상의 저장 가능한 이산화탄소 양은 약 3,100억 톤으로 추산된다(Fig. 5). CCS-EOR 최적화는 대상 저류층 특성에 따라 운영 방법이 상이하며, 대상에 따른 최적화 기술적용이 필요하다. 회수증진은 최대 오일 생산을 목표로 효과적인 주입 공법 선정(가스주입, WAG 등)이 우선시 되지만, CCS는 주입된 이산화탄소의 영구 처분이 목표로, 지질학적 특성, 트랩 메커니즘, 그리고 주입된 이산화탄소에 대한 배출 모니터링 등의 분석이 우선시 된다.

Table 2.

Global CO2 EOR and storage potential (Jang, 2012)

Fig. 5

CO2 storage resources (millions of tons) of major oil and gas fields (Global CCS Institute, 2020).

수소생산 부산물인 이산화탄소 활용 및 처분 관점에서 CCS-EOR 기술에 대한 정립이 필요하며, 회수증진 목표(최소 이산화탄소 사용을 통한 최대 오일 생산)와 CCS 목표(최대 이산화탄소 저장)를 복합적으로 고려한 최적화 기술이 요구된다. 이를 통해 수소 생산단가 감소 및 온실가스 배출 최소화가 가능하다.

해외 수소생산 및 도입 환경 분석

한국의 수소경제 기반 조성 및 관련 산업 활성화를 위해서는 국제협력 사업 추진이 필수적이며, 이를 위한 다양한 형태의 비즈니스 모델이 구상 중에 있다. 전술한 것과 같이 국내 도입 천연가스를 활용한 추출가스의 경우 경제적 한계로 대규모 생산이 어려울 것으로 판단되며, 그린수소의 경우 국제시장에서 수소를 구매하는 방식으로 시장가격 의존성이 높고 현재 단가로는 국내 도입 및 활용이 불가한 상태이다.

상당기간 블루수소에 의존한 수소 공급이 예상되는 상황에서, 보다 경제적이고 안정적인 공급을 위해 미국, 캐나다, 그리고 UAE와 같이 협력 가능성이 높은 국가를 대상으로 각국의 현지 수소 생산 및 도입 환경을 고찰하였다. 잠재적 협력 가능성을 판단하기 위해 각국의 보유 자원 정도(천연가스 및 원유 매장량), 국가적 수소생산 정책, 한국 기업의 진출 유무, 그리고 한국으로의 도입 가능성 등이 고려되었다.

주요국 현지 수소생산 환경 분석 및 협력 방안

미국

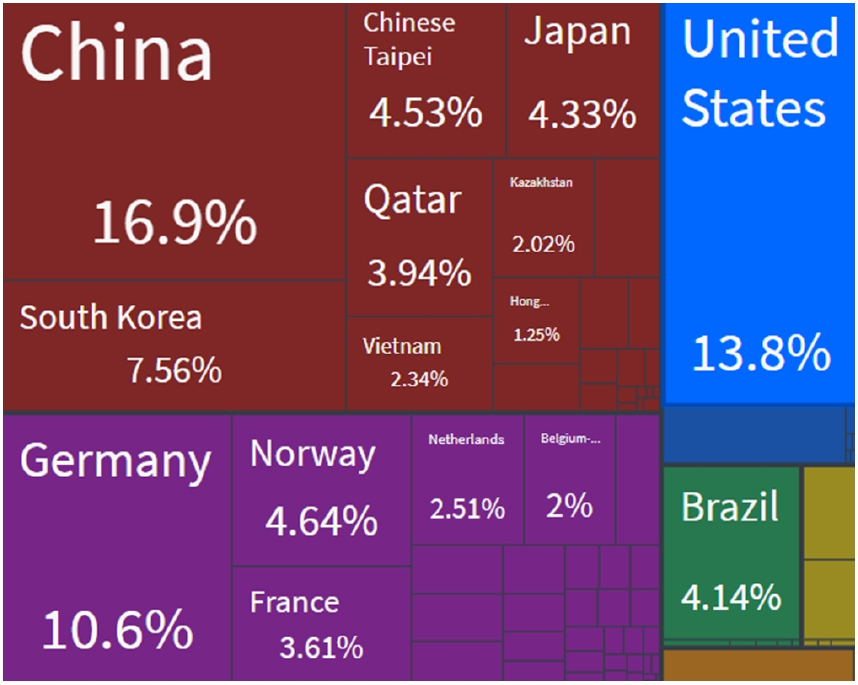

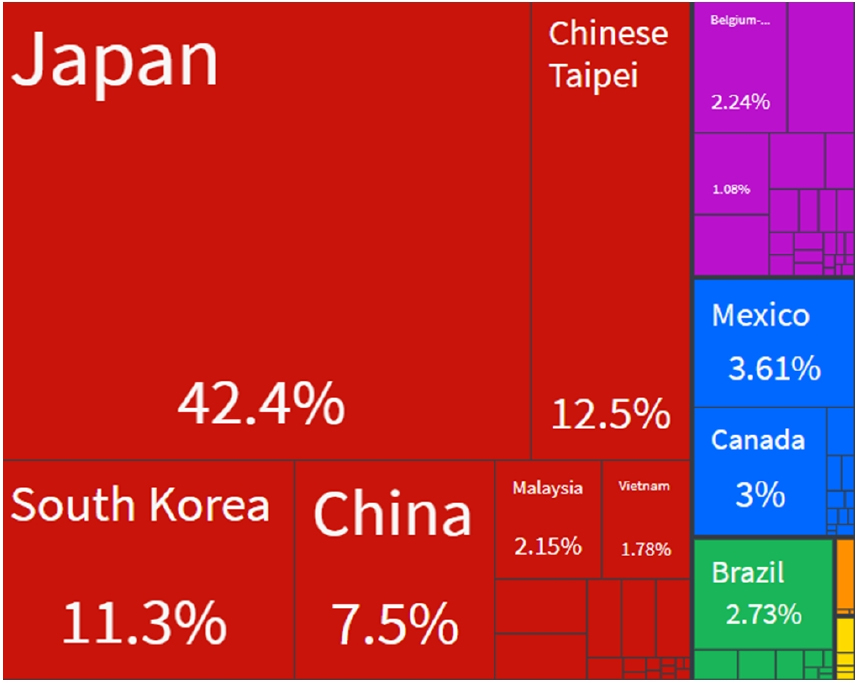

미국은 2017년 기준 약 9백만톤의 수소를 생산하고 있으며, 수출규모는 2018년 기준 약 16.5억 달러로 글로벌 수소 수출시장 120억 달러 중 약 13.8%를 차지하고 있다(Suresh et al., 2012; OECD, 2020). 수소 수출량의 약 77.6%는 아시아 지역으로 공급되고 있으며, 국내로는 미국 수출량의 11.3%가 도입되고 있다(Fig. 6, 7). 미국 수소 생산량의 95%가 천연가스 개질 공법을 통해 생산되고 있으며, 석탄을 활용한 수소생산은 4%, 기타(바이오매스 등) 방법이 1%를 차지하고 있다(FCHEA, 2020).

원료인 천연가스 구입비가 45-75%의 비용을 차지하기 때문에, 현재와 같이 천연가스 가격이 저렴한 경우에는 경제적인 기법이지만 원료 가격에 따라 가격 변동성이 높은 단점이 있다. 천연가스를 활용한 수소생산 방법을 통해 백만 입방미터의 수소를 생산할 경우, 부산물로 발생하는 이산화탄소의 총량은 약 773톤이며, 2019년 연간 수소 생산 시 발생한 이산화탄소는 830Mt으로, 이는 세계 이산화탄소 배출량의 2%가량 차지하였다(Kearney Energy Transition Institute, 2020).

미국의 그린수소 생산 단가는 $7.5/kg로, 천연가스와 이산화탄소 지중저장을 결합한 블루수소($2.4/kg)에 비해 단가가 상당히 높으며, 세계 수소연료 공급 비중은 1% 미만에 불과하지만 2050년 이후 기술발전으로 인해 생산비용이 $0.7~1.6/kg로 낮아질 것으로 전망된다(Bloomberg, 2020).

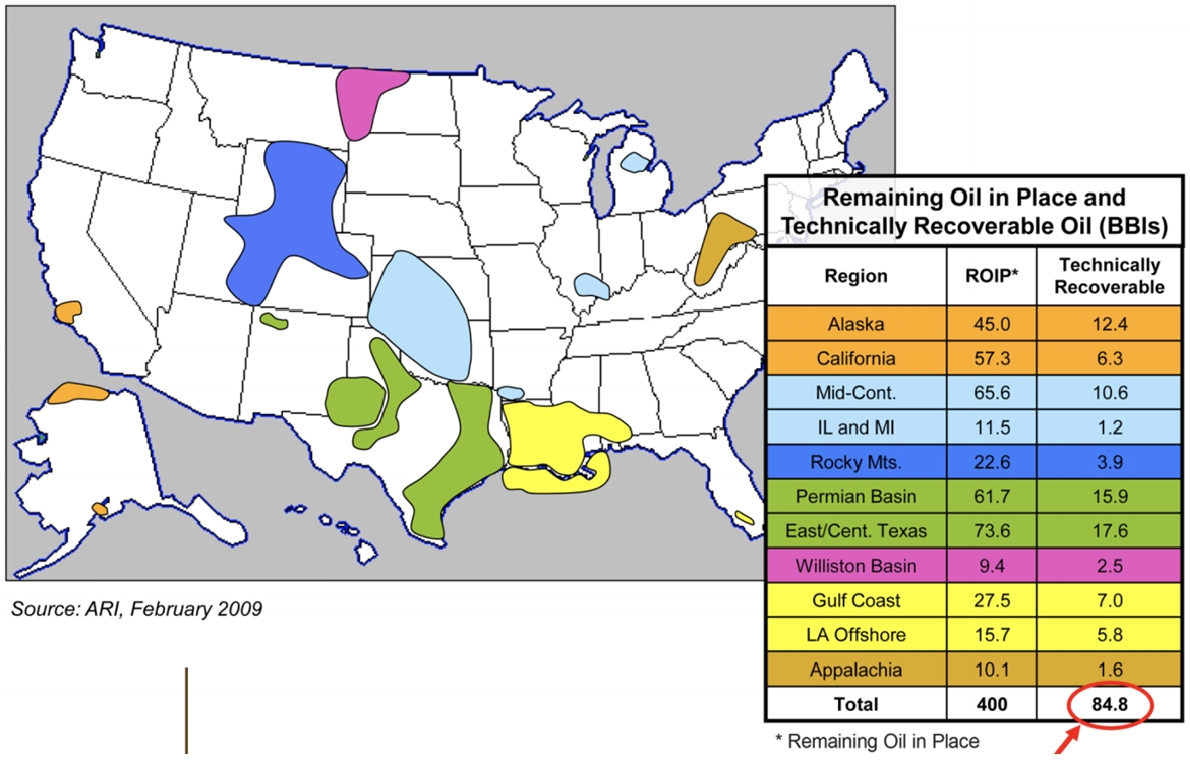

미국에서 블루수소를 생산하기 위해서는, 이산화탄소의 처리를 연계하는 방안이 필수적이다. 이미 텍사스, 오클라호마, 뉴멕시코 주에서는 이산화탄소 격리 가능한 고갈 유가스전, 대염수층, 채굴이 불가능한 석탄층 대상 연구가 수행되어 왔으며, 회수증진을 동시에 고려한 연구가 수행 중에 있다(Roberts, 2020). 미국 내에서의 수소 생산은 다음의 이유로 원료 수급 및 이산화탄소 활용이 매우 유리하다. 2019년 기준, 미국에서 판매되지 않고 방출되거나 태워지는 천연가스는 연간 538,479백만 입방피트(15,248 백만 입방미터)로 이 중 텍사스에서만 251,186 백만 입방피트 (7,112 백만 입방미터)와 뉴멕시코 주에서 36,228백만 입방피트 (1,025백만 입방미터)에 이른다(US Energy Information Administration, 2020). 또한 이산화탄소 회수주입 공법이 다수 지역에서 수행 중이며, 텍사스 주에서만 100~230억 배럴의 석유가 이산화탄소 공법으로 추가 회수가 가능하다고 알려져 있다(Fig. 8).

생산된 수소의 도입 측면에서, 가장 가능성이 높은 방법은 텍사스, 뉴멕시코 주 등지의 저렴한 천연가스를 원료로 생산된 수소를 천연가스와의 혼합 수송, 혹은 수소화합물을 수송하는 것이 가장 현실적인 것으로 판단된다. 미국 내 수송은 기존의 천연가스 관을 사용하여 천연가스와 혼합하는 형태로 수송하는 것이 경제적일 것으로 판단되며, 5~15%의 수소 비율이 가장 최적으로 예측된 바 있다(Melaina et al., 2013; Ogbe et al., 2020). 또한 2018년 기준 미국의 가장 큰 LNG 수출국이 한국(한국가스공사 연간 3,662천톤 도입)이며 2017년과 2019년에 한국가스공사에서 미국의 LNG를 수송하기로 한 터미널 두 곳이 모두 텍사스 남부 대서양 연안에 위치하므로 이를 활용할 경우 경제적인 효과를 볼 수 있을 것으로 판단된다.

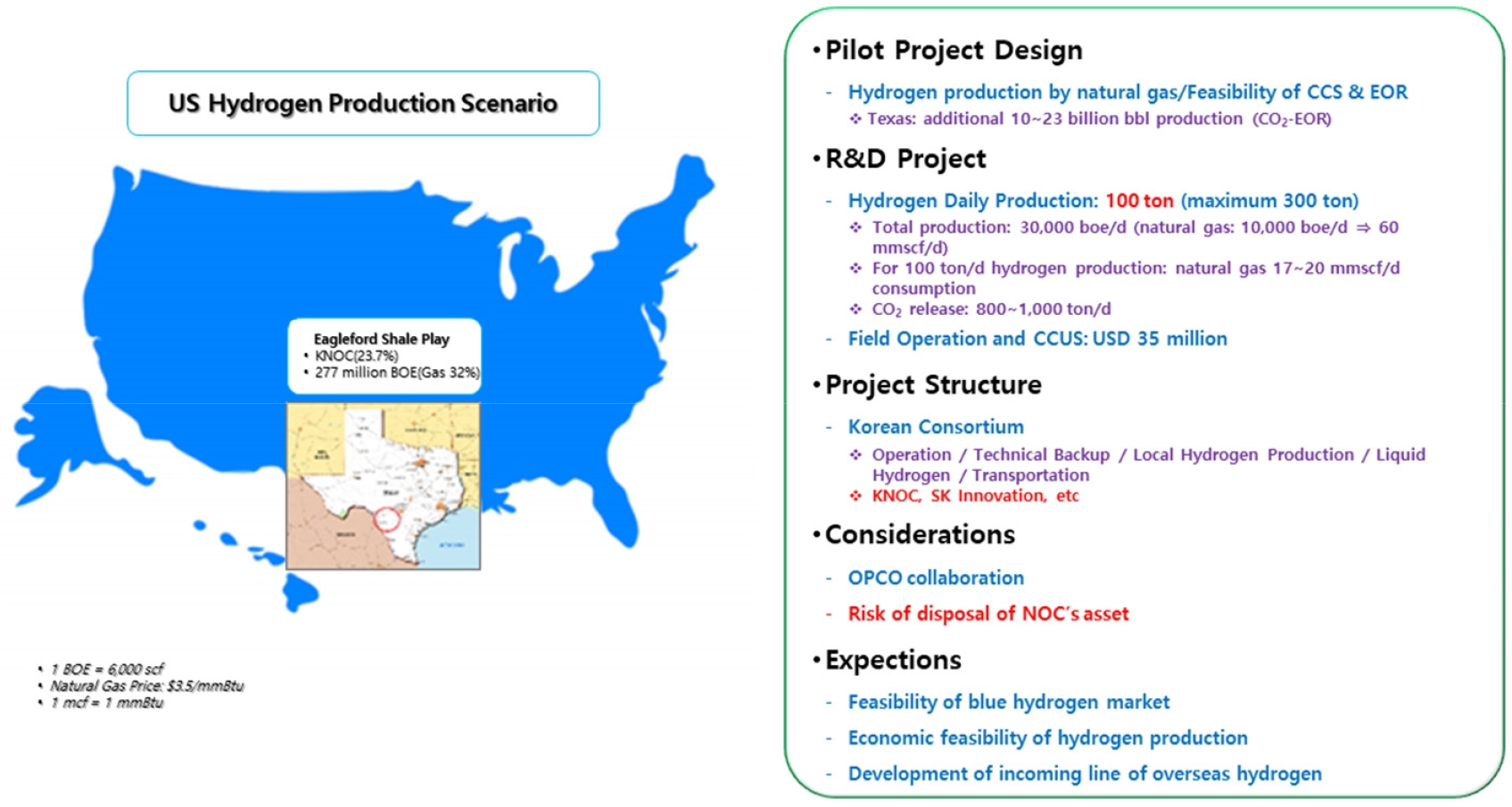

다만, 현지 유가 하락에 따른 원유생산 활동 위축 및 회수증진 수요가 감소할 가능성이 있으며, 현지 사업에 참여 중인 국내 공기업(민간기업)의 역할이 필요한 상황에서 참여사업 축소 및 철수에 따른 네트웍 활용의 어려움이 발생할 가능성이 존재한다. 미국을 대상으로 한 현지 수소생산 협력은 한국석유공사 참여 사업을 대상으로 한 파일럿 규모 실증사업의 형태로 추진될 수 있을 것으로 판단된다(Fig. 9). 예를 들어 이글포드 셰일가스전에서 생산되는 천연가스를 활용할 경우 일산 최대 300톤의 수소 생산이 가능할 것으로 추산되지만, 이산화탄소 생산량 및 처분, 활용 가능성에 따라 수소 생산량이 결정될 수 있다. 블루수소 도입 인프라 확보 타당성(경제성 및 국내 도입 가능성) 확보를 목표로 한국측 컨소시움에서는 현지 수소생산, 이산화탄소 처리 및 활용, 국내 운송을 포함한 복합 파일럿 사업 설계를 담당할 수 있을 것으로 판단된다.

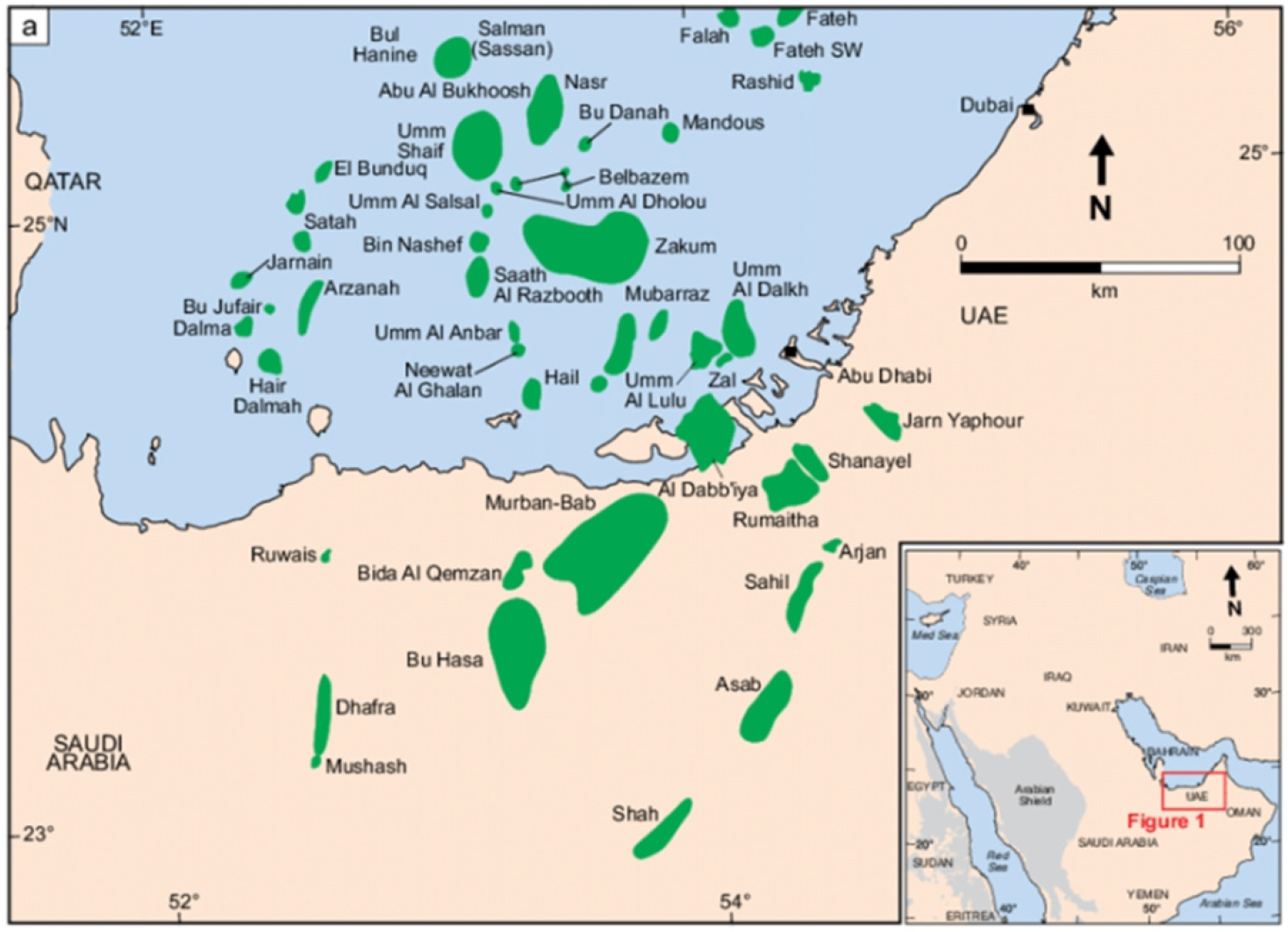

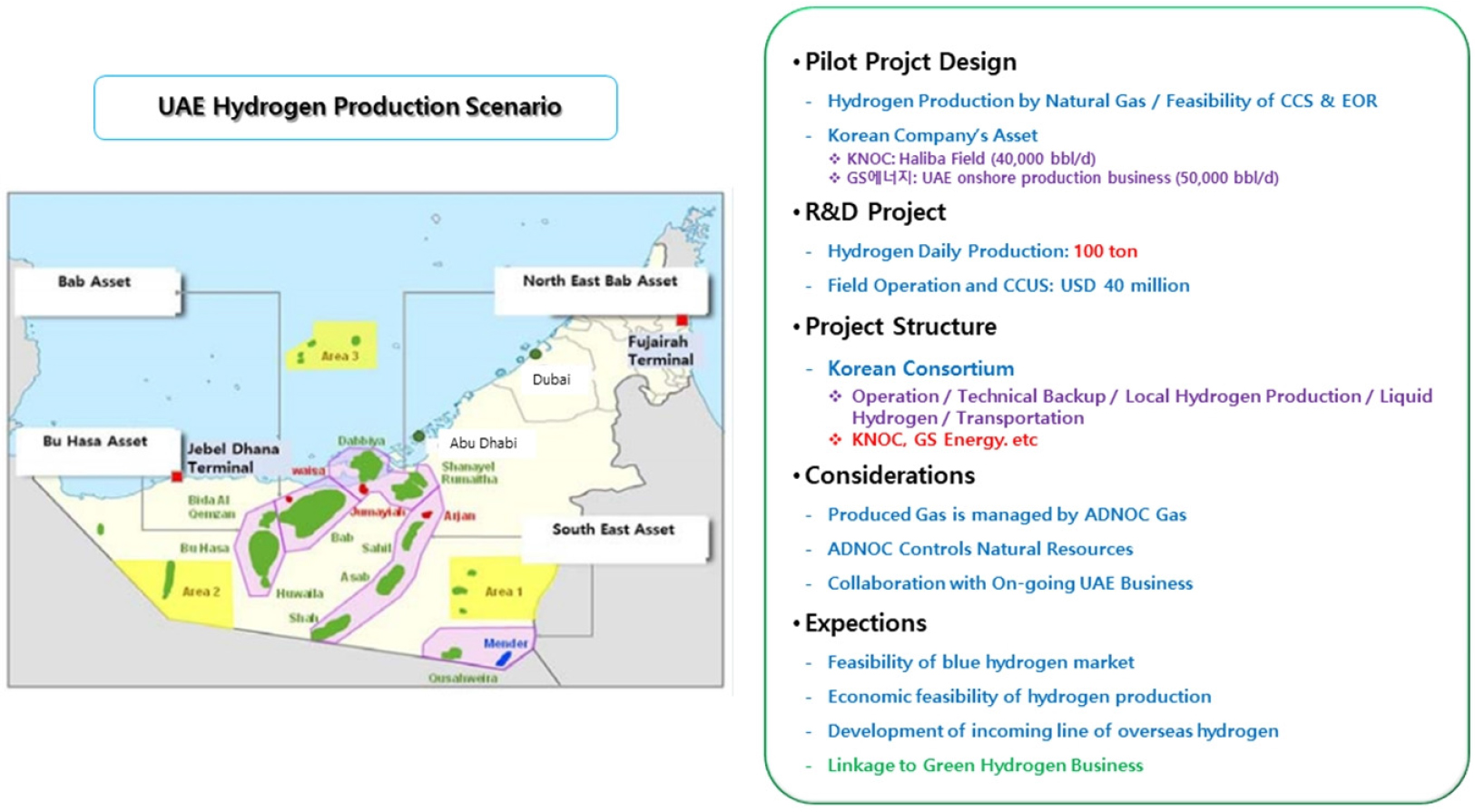

UAE

UAE는 우리나라와 수소 프로젝트 협력 가능성이 가장 높은 국가로 판단된다. 최근 아부다비 행정청은 수소도시(Hydrogen City) 프로젝트를 진행하고 있으며, 2020년 9월 개최된 제7차 한-UAE 경제공동위원회에서 수소도시 등 신재생에너지 분야에 협력키로 합의된 상황이다. 특히 2019년 모하메드 왕세자 방한 당시 체결한 수소도시 협력에 대한 양해각서를 바탕으로 UAE 내 한국형 수소 대중교통시스템 구축운영 사업이 진행되고 있다.

UAE는 세계 8위의 원유생산국으로 다양한 형태의 저류층이 존재하며(Fig. 10), 정부 주도의 유전개발이 매우 체계적으로 이루어지고 있는 국가이다. 저유가 시대와 에너지 패러다임 변화에 따라 석유산업의 사양화에 대비한 다양한 미래 먹거리 사업을 아부다비 행정청의 주도로 ADNOC (Abu Dhabi National Oil Company)을 앞세워 수행하고 있으며, 우리나라와는 전략적 파트너로서 수교하고 있는 상황이다. 의료, 반도체, 금융, 석유산업, 건설 등 여러 부분에서 협력하고 있으며, 특히 한국석유공사와 GS Energy가 공동으로 진출하고 있는 Haliba 유전 개발사업과 ADNOC Onshore 사업이 활발히 진행되고 있다.

대부분의 사업이 정부 주도로 이루어지기 때문에 정부차원에서 석유공사를 활용한 접근이 필요하며, 기존 공동연구개발 사업의 경험(Lee, 2020)에 의하면 기술개발 협력에 매우 적극적이므로, 실증사업 형태의 기술개발 협력 추진이 타 지역에 비해 수월할 것으로 판단된다.

UAE의 경우 천연가스 부족으로 인해 생산되는 가스는 모두 ADNOC Gas에서 관리하므로, 수소 생산을 위한 천연가스 활용을 위해서는 UAE 정부와의 협약을 통한 공급원 확보가 우선시 되어야 하며, 회수증진 연계를 통한 수소 생산 단가를 낮추기 위해서는 CCS-EOR 연계한 사업 구상이 필요할 것으로 판단된다. 또한 이미 일본의 JOGMEG과 중국의 CNPC, 그리고 유럽의 메이저급 E&P 회사(Total 등)와의 협력이 수행되고 있기 때문에(TotalEnergies, 2020), 국내의 강점 기술을 부각한 협력 추진을 통한 경쟁력 우위 선점이 필요할 것으로 판단된다. 즉, 일본-사우디아라비아 협력 체계와 같이 한국측 선진 기술(수소차, 연료전지 등 수소 활용분야, 석유화학, 플랜트 등의 하류부분 기술) 제공을 통한 윈-윈 전략 마련이 필요하다. 한-UAE와의 협력 사업은 우선적으로 블루수소 신시장 타당성 검증을 목표로 수행하며, 이후 태양광을 이용한 그린수소 생산 협력으로의 사업 확장이 가능할 것으로 판단된다(Fig. 11).

캐나다

캐나다에서는 연간 약 3백만 톤의 수소를 생산하고 있으며, 지역별로는 전체 생산량 중 76%가 서부, 17%가 중부, 그리고 7%가 동부에서 생산되고 있다(Clean Energy Canada, 2020). 특히 앨버타주에서는 캐나다 전체 중 3분의 2를 생산하고 있고 이 중 대부분이 천연가스를 원료로 한 SMR 방식으로 생산되고 있다. 현재 생산되고 있는 수소는 비료용 암모니아 생산과 정유 등 공업용 목적으로 각 회사들이 필요한 만큼만 생산되고 있는 실정이다.

NREL의 보고서(2006)에 의하면 SMR 방식으로 약 170 mmscf/d의 천연가스로 하루 1,000톤 내외의 수소 생산이 가능하므로, 2019년 앨버타 천연가스 생산량 중 10%인 1.2 bscf/d를 수소 생산에 사용한다고 가정할 경우, 하루 최대 8천톤의 수소 생산이 가능함을 알 수 있다.

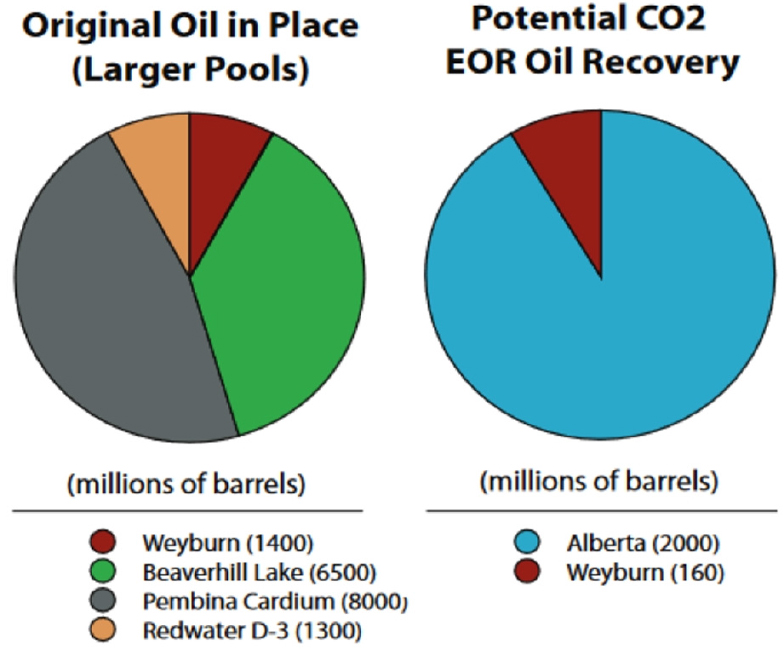

캐나다 앨버타주에서는 탄소 격리와 동시에 생산을 오래 진행하여 생산성이 떨어진 저류층을 활성화시켜 경제적인 효과도 얻을 수 있는 방법인 CO2-EOR에 대해 2000년도 이후 꾸준히 지원 중에 있다. 현재까지 CO2-EOR이 적용된 필드는 Weyburn, Beaverhill Lake, Pembina Cardium과 Redwater 등이 있고 앨버타주에서 CO2-EOR로 추가 회수 가능한 양은 20억 배럴로 추산되고 있다(Fig. 12, AEDA, 2009).

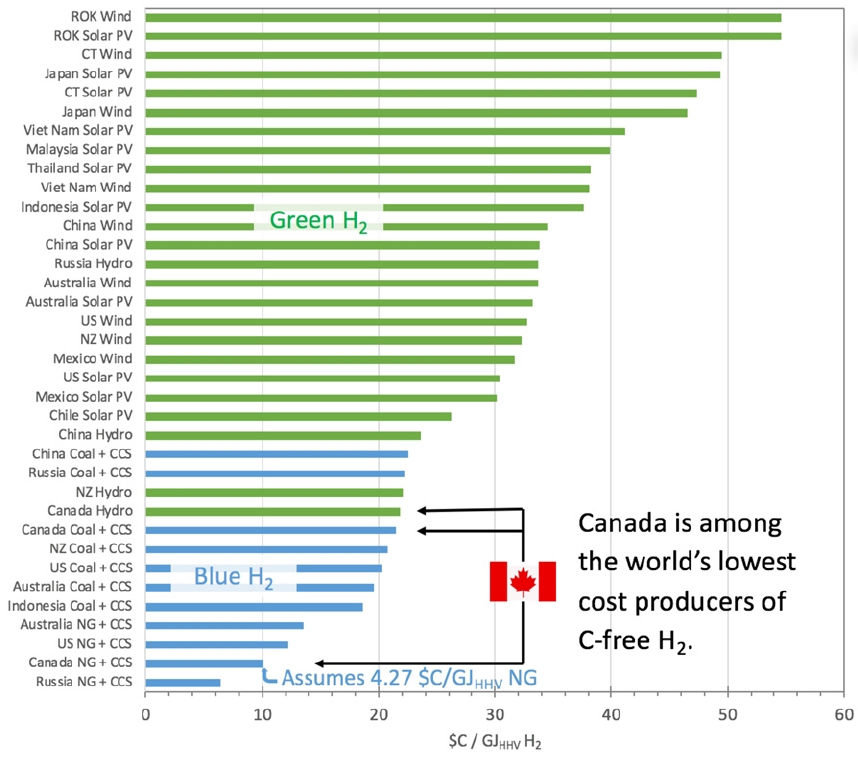

아시아태평양에너지연구센터(Asia Pacific Energy Research Centre, APERC, 2018) 보고서의 2030년 수소 생산 가격 예측에 따르면 캐나다는 수소 생산 단가가 매우 낮은 국가로 평가되고 있으며, 천연가스 SMR에 CCS를 결합한 블루수소 생산 가격은 약 8~10 캐나다달러/GJHHV로 그린수소 생산 가격의 약 3분의 1 수준일 것으로 예측된다(Fig. 13

수소 생산 주요 수요기술

현지 블루수소 생산 및 운송, 국내 활용 등의 일련의 과정은 현재까지 타당성이 검증되지 않은 분야이며, 기술적으로 해결되어야 할 많은 난제를 안고 있다. 블루수소를 대상으로 한 현지 생산 사업의 가장 큰 목적은 이산화탄소 처분 및 활용을 통한 경제성 제고 및 이를 통한 안정적 수소공급원 역할이다. 블루수소를 통한 수소 공급원 확보 사업은 2028년까지 연평균 32.5% 성장할 전망(S&P Global Platts, 2020)이며, 이는 당분간 블루수소에 대한 의존성이 높을 것이라는 의미이다.

블루수소를 대상으로 했을 때, CCS-EOR 관련기술 수요가 급증할 것으로 판단된다. 특히 경제성 제고를 위해 기존 오일 저류층 주입을 통한 회수증진이 우선시 될 것이지만, 이산화탄소 처분 효과를 동시에 고려하는 설계가 필요하다. CCS 및 회수증진을 복합적으로 고려한 최적화는 대상 저류층 특성에 따라 운영 방법이 상이하며, 목표에 따른 최적화 기술적용이 필요하다. 예를 들어, 회수증진은 최대 오일 생산을 목표로 효과적인 주입 공법 선정(가스주입, WAG 등)이 우선시 되나, CCS는 주입된 이산화탄소의 영구 처분을 위해 지질학적 특성, 트랩 메커니즘, 그리고 주입된 이산화탄소에 대한 배출 모니터링 등의 분석이 우선시 된다.

국내에서도 관련기술에 대한 개발이 꾸준히 진행되어 왔다. CCS의 경우 국내 분지, 동해-1 가스전 대상 실증사업이 진행 중에 있으며, CO2-EOR의 경우 소규모로 인도네시아 실증사업(Ahn, 2015)이 수행된 바 있다. 이와 같이 개발된 기술과 경험은 수소 생산 관점에서 CCS-EOR 복합 기술에 대한 개념으로 재정립 될 필요가 있다. 우선적으로 저류층 특성화 기술(사암, 탄산염암 저류층), 주입 가스 거동 예측, 주입 이산화탄소 격리 시스템 파악, 주입 이산화탄소 누출 모니터링, 이산화탄소 주입 설계(혼화, 비혼화 등), 이산화탄소 사이클링 활용 등을 포함함 「CCS-EOR 설계 기술」 및 수소 수율에 따른 이산화탄소 활용 최적화(주입량 변화 고려), 경제성을 고려한 이산화탄소 주입량 최적화, 수소 개질, 운송 등과의 연계 기술 등의 「CCS-EOR 최적화 기술」이 확보되어야 할 것으로 판단된다.

결 론

국가적으로 수소경제로의 전환은 온실가스 감축 효과, 분산 발전, 그리고 에너지 안보 차원에서 상당한 효과가 있을 것으로 전망된다. 세계적으로 그린수소를 활용한 탈탄소 수소경제 달성을 목표로 하지만, 수소경제 초기 단계에서는 블루수소에 대한 의존성 및 관련 시장이 확대될 전망이다.

안정적이고 경제성을 갖춘 수소 공급 기반확충을 위해 노력들이 진행되고 있는 상황에서 다양한 공급모델에 대한 검토가 필요하며, 블루수소 생산 및 국내 도입 모델 또한 고려되어야 할 것으로 판단된다. 블루수소 생산 모델이 타당성을 확보하기 위해서는 기존 E&P 사업과 유사한 형태의 산유국과의 전략적 협력이 기반하여야 하며, 기술적으로는 이산화탄소 저장-회수증진 복합 기술이 연계되어 경제성 제고 노력이 필요하다.

산유국의 정책 현황 및 협력 의지, 국내 기업의 사업 수행 경험, 그리고 국내 도입 가능성 등을 고려했을 때, UAE, 미국 그리고 캐나다 등과의 협력이 우선 고려되어야 할 것으로 판단된다. 또한 기술적으로 이산화탄소 저장-회수증진 복합기술 수요가 증가할 것으로 예측되므로, 기존 이산화탄소 저장에 대한 국내 기술력 및 현장 경험을 토대로, 수소 생산 관점에서 이산화탄소 저장-회수증진 복합 기술로 재정립하여 대비할 필요가 있다.

정부간 협력 체계 구축 및 적절한 정부 지원이 이루어진다면 기존 네트웍을 활용한 블루수소 현지 생산 및 국내 도입 연계 실증사업 추진이 가능하며, 블루수소를 활용한 안정적이고 경제적인 공급원 확보 모델이 제시될 수 있을 것으로 판단된다.