서 론

연구방법

사업참여자에 따른 경제성 평가지표

프로젝트 개요와 평가환경

프로젝트 개요

비용 산정

재원조달구성, 자본비용, 대출금상환조건

연구결과

모델의 경제성 평가 결과

경제성평가 요약

민감도분석과 균등화발전비용 산정

AEP의 민감도 분석

REC가중치 민감도 분석

발전원에 따른 LCOE 비교

결 론

서 론

기후변화 대응과 에너지전환을 위한 신재생에너지 기반의 탄소중립기술이 주목받고 있다. 풍력발전은 지역적 편재성이 큰 신재생에너지이지만 우리나라는 산지 중심의 육상풍력과 연근해의 해상풍력에 모두 투자하고 있다. 이 논문에서는 국내에서 진행을 계획하고 있는 해상풍력발전 프로젝트 사례을 활용하여 경제성 분석을 수행하고, 국내 해상풍력발전 사업이 갖는 경제성과 시사점을 평가하고자 한다.

프로젝트의 경제성 평가(economic evaluation) 또는 경제적 타당성 평가(economic feasibility evaluation)은 시장 분석(market analysis; IEA, 2019; McCoy et al., 2024), 기술 분석(technical analysis; Yildirim, 2023; Kim and Jang, 2023), 그리고 금융 분석(financial analysis; Judge et al., 2019)으로 구분할 수 있다. 시장 분석은 생산하고자 하는 재화나 서비스에 대한 수요가 있는지를 주요 분석 대상으로 하며, 기술 분석에서는 생산하고자 하는 재화나 서비스를 기술적으로 생산 가능한지를 분석한다. 마지막으로, 금융 분석에서는 생산하고자 하는 재화나 서비스가 시장에 판매되었을 때 과연 수익이 날 수 있을지를 평가한다. 전통적인 경제성평가에서 실물옵션까지 다양한 방법론을 통해 불확실성을 고려한 금융분석이 연구되고 있다(Lee et al., 2012; Min et al., 2014; Kim, 2017; Sim, 2023).

이 연구에서는 해상풍력발전 프로젝트를 추진하고자 하는 회사관점은 물론 투자에 참여하는 주주관점, 그리고 채권자 관점으로 구분하여 프로젝트의 투자 경제성을 평가하였다. 이 연구의 경제성 평가는 금융 분석에 초점을 두고, 할인현금흐름법 기반의 순현가(NPV, Net Present Value)법과 내부수익률(IRR, Internal Rate of Return)방법을 활용하였다. 그리고, 민감도 분석을 통해 매출에 영향을 미치는 주요 변수인 연간전력생산량(AEP, Annual Electricity Production)과 재생에너지발전인증서(REC, Renewable Energy Certificate) 가중치의 변화가 해당 프로젝트 경제성에 미치는 영향을 분석하였다. 또한, 이 프로젝트의 균등화발전단가(LCOE, Levelized Cost of Electricity; Yoon et al., 2023)를 산출하고 타 발전 에너지원들의 균등화발전단가와 비교해 봄으로써 해상풍력발전의 경제적 타당성을 평가하였다.

연구방법

이 연구의 경제성 평가는 프로젝트 진행 주체인 회사(firm), 해당 프로젝트에 출자한 투자자(주주, equity holder), 그리고 대출 형식으로 투자한 금융기관(채권자, debt holder) 관점 각각에서 살펴보았다. 회사는 프로젝트 수행 시, 기업가치를 증가시키는지 여부에 관심이 있으며 주주는 자신이 투자한 프로젝트를 통해 주주의 요구수익률(통상, 주주자본비용)보다 높은 수익을 거둘 수 있는지에 관심이 있고, 채권자는 채권자의 요구수익률(통상, 채권자자본비용)보다 높은 수익을 거둘 수 있는지에 관심이 있을 것이다. 다만, 채권자의 경우 다소 보수적이여서 투자를 결정함에 있어 투자한 채권(대여금)에 대한 원리금 회수 가능성 여부에 많은 관심을 가지고 경제성 분석을 한다. 이러한 참여자들이 각자의 관점에서 경제성을 분석하는 도구로는 실무에서 주로 순현가, 내부수익률 그리고 부채상환비율(DSCR, Debt Service Coverage Ratio) 등의 지표들을 주로 사용한다.

사업참여자에 따른 경제성 평가지표

풍력발전 회사

회사의 관점에서는 산출하는 순현가를 프로젝트 순현가(Project NPV), 내부수익율은 프로젝트 내부수익율(Project IRR)로 통칭한다. 프로젝트 순현가는 회사귀속 잉여 현금흐름(FCFF, Free Cash Flow to the Firm)을 가중평균자본비용(WACC, Weighted Average Cost of Capital)으로 할인한 후, 총 투입금액의 현가를 차감하여 산출한다. FCFF는 미래 발생하는 영업현금흐름 중 운영비용과 자본지출을 차감하고 남은 “여유 현금흐름”에서 채권자와 주주에게 각각 지급되는 이자비용과 배당을 지급하기 전에 회사에 귀속되는 현금흐름이다(식 (1)).

식 (1)에서 EBIT(Earnings Before Interest and Taxes)는 이자와 세금 차감전 순이익이며 EBIT는 NOPAT (Net Operating Profit After Tax)로 세후 순영업이익이다. 여기서, 는 세율이다. D&A(Depreciation and Amortization)는 감가상각비, 는 NWC(Net Working Capital; 운전자본)의 변화값, CAPEX는 투자금액 지출을 뜻하며, 통상 자본지출이라 불리운다. 요컨대, FCFF는 세후 순영업이익에서 감가상각비를 더한 후, 운전자본의 순증과 자본지출을 뺀 값이다. 또한, 가중평균자본비용은 회사가 자금 조달을 위해 채권자와 주주로부터 조달한 자본비용을 각각의 비중에 따라 반영하여 산출한다(식 (2)).

식 (2)에서, 는 자기자본비용, 는 부채비용(cost of debt), E는 자기자본의 시장가치(market value of equity), D는 부채의 시장가치(market value of debt), A는 총 자본의 가치로 E+D이다.

프로젝트 순현가가 양(+)의 값인 경우, 회사는 프로젝트 수행을 통해 기업의 가치를 올릴 수 있다는 의미이므로 프로젝트는 경제성을 가지는 것으로 판단한다. 반면, 음(–)의 값을 가지면 프로젝트는 경제성이 없는 것으로 평가한다. 프로젝트 내부수익률은 프로젝트 순현가를 0으로 만드는 할인율이다. 프로젝트 내부수익률을 산출하고 가중평균자본비용과 비교하여 프로젝트 내부수익률이 가중평균가본비용보다 크면 수익성이 있는 것으로 판단하고 그 반대의 경우는 경제성이 없는 것으로 분석한다(Damodaran, 2012; Yoon and Kim, 2022).

주주

주주의 관점에서 경제성 평가지표는 주로 주주의 순현가(Equity NPV)와 주주의 내부수익률(Equity IRR)을 사용한다. 주주의 순현가는 주주귀속 잉여현금흐름(FCFE, Free Cash Flow to the Equity)을 주주의 자본비용(COE, Cost of Equity)으로 할인한 후 이로부터 현재 주주의 출자금을 차감하여 순현가를 계산한다. FCFE는 FCFF중 채권자에게 지급되는 이자비용을 지급한 후 순차입금(NB, net borrowing)을 더하여 계산한다(식 (3)).

식 (3)에서 I는 이자, I는 세후 이자비용(interest expense)이다. COE는 이론적으로 자본자산 가격결정모형(CAPM, Capital Asset Pricing Model)로부터 계산한다(식 (4)).

식 (4)에서 는 무위험수익률(risk free rate of return), 은 시장수익률(market rate of return), 𝛽는 시장수익률 변동에 대한 개별 프로젝트 수익률 변동의 비이다. 요약하면, COE는 주주가 기업에 투자하는 위험을 보상받기 위해 회사에 요구하는 기대수익률로 볼 수 있다.

주주관점에서는 주주의 순현가가 양(+)이면 프로젝트에 투자하는 것은 경제성이 있으며, 음(–)인 경우 프로젝트 투자안은 경제성이 없는 것으로 판단한다. 주주의 내부수익률은 주주의 순현가를 0으로 만드는 할인율이다. 통상, 주주의 내부수익률이 COE보다 크면 수익성이 있고, 반대의 경우는 프로젝트의 경제성이 없는 것으로 판단한다.

다만, 부연하자면 식 (3)으로부터 구해진 주주귀속 잉여현금흐름이 당기마다 주주의 실질 현금흐름과는 다소 차이가 발생할 수 있다. 왜냐하면, 주주귀속 잉여현금흐름은 사업이 안정될 때까지 배당이 유보되거나 프로젝트에 재투자될 수도 있으며, 또한 주주의 배당세율에 따라서 실제 수령하는 주주의 현금흐름과는 차이가 날 수있기 때문이다.

채권자(금융기관)

대출을 통해 채권자의 지위로 투자를 결정하는 금융기관 입장에서는 수익률과 더불어 대출금의 원리금회수 여부가 매우 중요한 의사결정기준이다. 금융기관이 프로젝트를 평가하는 데 사용하는 주요 지표로는 단순부채상환비율(simple DSCR; 식 (5))과 누적부채상환비율(cumulative DSCR; 식 (6))이 있다. 먼저 단순부채상환비율은 해당 연도()에 영업을 통해 얻는 영업현금흐름(OCF, Operating Cash Flow) 금액을 해당 연도 원리금 상환을 위해 사용되는 금액()으로 나누어 구한다(식 (5)).

누적부채상환비율은 사업 시작 후 충당금(Reserve)이 포함된 누적된 현재까지의 상환 재원을 그때까지의 원리금상환금액으로 나누어 그 비율을 구한 것이다(식 (6)).

일반적으로 금융기관은 차주에게 부채상환비율이 프로젝트가 운영되는 전 기간에 걸쳐 1이상으로 안정적으로 유지될 것을 요구한다. 이러한 조건이 만족되면 금융기관은 대출금 투자를 검토할 수 있으며, 이는 프로젝트를 추진하는 회사 입장에서 볼 때 해당 프로젝트에 대한 금융지원가능성(bankability)을 높일 수 있다.

실무적으로 대출투자를 결정하는 평가지표로 단순부채상환비율은 1.1배, 누적부채상환비율이 1.3배보다 크다면 프로젝트의 현금흐름 창출 능력이 원리금상환에 문제가 없는 것으로 통상 판단한다. Table 1은 이해 당사자에 따른 경제성 분석지표를 요약하였다.

프로젝트 개요와 평가환경

프로젝트 개요

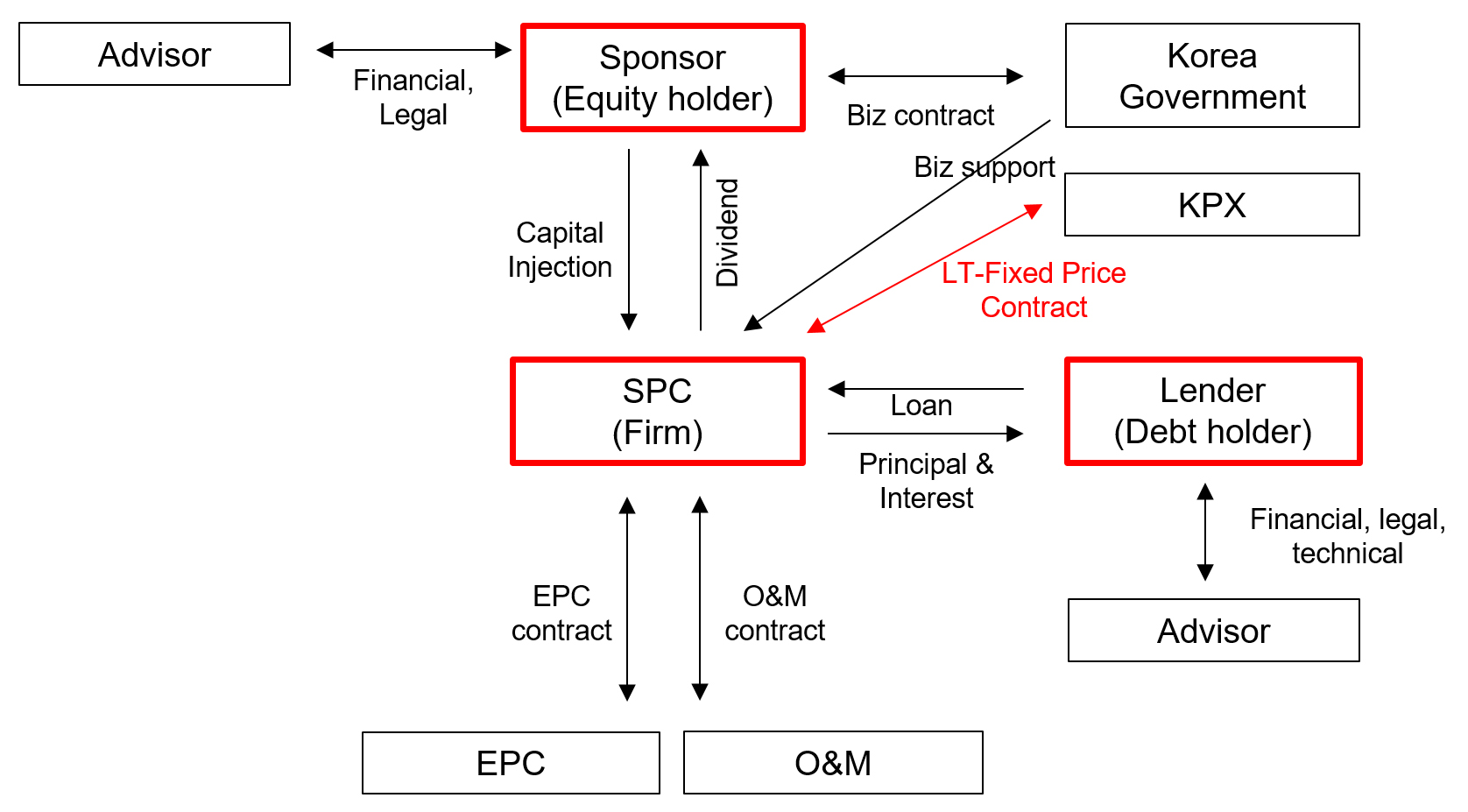

해상풍력발전 프로젝트는 국내 연안에 위치하며 건설 기간 2.5년(2024.7-2026.12), 운영 기간 20년(2027.1-2046.12)으로 계획하였다. 풍력발전기 용량은 78 MW급(=6.5 MW × 12기)의 중규모 프로젝트이며 생산된 전력은 장기고정가격(long-term-fixed price 또는 LT-fixed price)계약에 따라 KPX(전력거래소)에게 판매되는 것으로 가정한다. 프로젝트 진행 주체는 투자목적회사(SPC, Special Purpose Company, 이하 회사라고 명칭한다)이며 스폰서(Sponsor)가 주주로서 출자하고, 대출은 금융기관(Lender, 채권자)을 통해 이루어진다(Fig. 1).

매출 추정

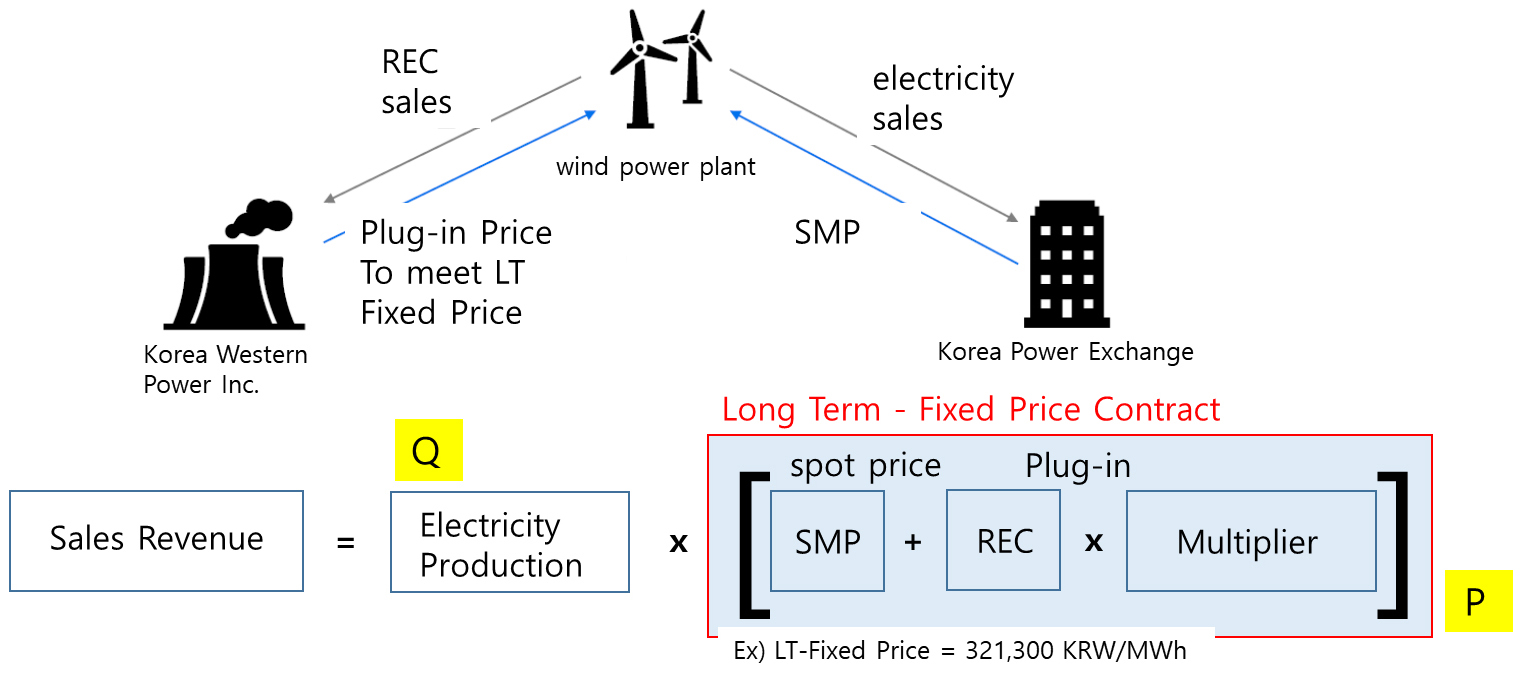

프로젝트의 경제성 평가에서 매출을 추정하는 것은 핵심사항 중 하나이다. 매출 추정은 통상 생산된 재화나 서비스의 수량(Q, quantity)과 판매가격(P, price)을 곱하여 산출한다. 국내 재생에너지 발전사업의 경우, 생산된 전력 판매를 통한 매출은 물론 재생에너지 활성화를 위해 정부(한국에너지공단)가 재생에너지를 활용하여 생산된 전력 1 MWh당 발급하는 REC판매를 통해서도 매출을 올릴 수 있다. REC는 신재생에너지발전산업 활성화를 위해 신재생에너지를 이용해 전력을 생산하는 경우 발전사업자에게 주어지는 혜택으로써 정부가 제공하는 일종의 보조금이다. 이 연구에서는 위의 2가지를 모두 고려하여 매출액을 추정한다(Fig. 2).

매출 추정은 생산된 전력량에 시장에서 형성된 전력 가격, 소위 계통한계가격(SMP, System Marginal Price)을 곱하여 전력 판매 매출액을 산출하고, 여기에 더불어 재생에너지를 통해 생산된 전력량 1 MWh당 주어지는 REC에 시장에서 형성된 REC가격을 곱하여 REC매출액을 산출하여 합산한다(Fig. 2). 그러나, 이렇게 산출된 매출액의 경우 시장에서 형성되는 전력가격(SMP) 또는 REC가격의 변동으로 인해 매우 높은 변동성을 갖는다. 통상적으로 중대형 프로젝트를 진행하고자 할 경우, 회사는 거액의 투자자금 조달을 위해 금융기관으로부터 프로젝트 파이낸싱을 통해 자금을 조달해야 하는데, 매출의 높은 변동성은 대출자금 회수를 위해 사업의 안정된 현금흐름 창출을 중시하는 금융기관으로부터 자금을 조달함에 있어 매우 불리한 조건이 된다. 따라서 대부분 중대형 재생에너지 프로젝트를 진행하는 회사는 장기고정가격입찰에 참여하여 매출액을 장기간 고정시키고자 한다. 장기고정가격입찰제도란 한국에너지공단이 주관하여 진행하는 제도로써 재생에너지 발전사업 참여자들이 전력가격과 REC가격을 합한 고정가격을 입찰하면 그 중에 입찰가에 따라 선정하여 20년간 전력가격과 REC가격을 시장 가격과 상관없이 고정가격으로 정부가 구매해 주는 계약이다. 이번 연구에서 대상으로 하는 프로젝트 역시 고정가격입찰제도에 참여하여 입찰받은 장기고정가격으로 매출액이 산정되는 경우이다. 입찰에 통과한 발전사업자의 경우, 최종적으로 장기고정가격은 SMP가격과 REC가격에 가중치를 곱한 값을 합하여 결정된다. 여기서 가중치는 발전 형태(태양광, 풍력발전 등), 해상풍력발전의 경우 해안으로부터 거리, 수심 등 발전사업의 특성에 따라 다양하게 결정될 수 있다. 이 논문의 연구대상 해상풍력 발전 프로젝트의 가중치는 2.8로 산출되었다. 상기 내용을 고려하여 이 연구에서 결정한 고정가격은 321,300원/MWh이며 이번 프로젝트의 매출 추정을 위해서는 생산된 발전량(Q, AEP)에 고정가격(P)을 곱하여 추정할 수 있다(Fig. 2).

AEP는 풍량 데이터를 활용하여 170,820 MWh로 가정하였다. 요컨대, 추정한 연간 매출액은 장기고정가격(321,300원/MWh)에 연간 전력생산량(170,820 MWh)를 곱하여 54,884백만 원으로 산출하였다.

비용 산정

비용은 자본지출(CAPEX)과 운영지출(OPEX, operating expenditure)으로 구분하여 산정하였다. 자본지출은 거액의 시설투자 비용과 그 부대비용으로써 재무회계 상 비용 처리하지 않고 자산으로 계상 후 감가상각 처리하는 대규모 투자 비용이다. 운영지출은 매년 경상적으로 발생하는 비용으로써 재무회계 상 당해연도에 비용 처리한다. Table 2는 해당 프로젝트에 필요한 투자비용 세목이며, 약 4천억 원 규모이다.

Table 2.

Summary of construction costs (Unit: million won)

또한, 운영지출은 매출에 연동되는 변동비용(VC, variable cost)과 매출과는 상관없는 고정비용(FC, fixed cost)으로 나누어 추정한다. Table 3은 운영비용의 세목을 가정한 것으로 변동비용은 연간 약 5~6억 원, 고정비용은 연간 약 74억 원으로 추정한다.

Table 3.

Summary of operating expenditure (mil/yr = million won per year)

참고로, 이 논문의 경제성평가에서는 해체 및 철거비용(decommisioning cost)을 포함하지 않았다. 이 프로젝트의 경우, 규모가 상대적으로 크지 않은 점, 비교적 육상과 가까운 근해의 얕은 수심에서 공사가 진행되는 점, 현재 지자체와 재활용 방안(예, 인공어초로 재활용)이 논의 되고 있는 점 등, 여러 가지 비용추정의 불확실성 때문에 평가시점에서는 반영하지 않았다. 향후, 국내 해상풍력발전 구조물의 해체 및 철거비용에 대한 명확한 법적 의무규정이 정립되거나 지자체와의 구조물 활용에 대한 구체적인 내용이 정해진다면 비용산정을 고려할 수 있다.

재원조달구성, 자본비용, 대출금상환조건

총 투자비용(약 4천억 원)의 재원조달 구성비율을 20%의 자기자본(주주의 투자)과 80%의 타인자본(금융기관의 대출)로 설정하였다. 자기자본비용은 8.5%로, 타인자본비용은 5.0%로 가정하였다. 재원조달 구성비율과 법인세율(22%) 등을 통하여 가중평균자본비용은 4.8%로 산출하였다. Table 4에서와 같이 이번 프로젝트를 위한 대출금은 약 3,200억 원이다. 대출상환조건은 금리 연 5%, 1년 거치, 16년 원리금균등분할상환 방식이다. 해당 조건에 상응하는 원리금상환액은 29,545백만 원이다(엑셀 PMT함수 활용).

연구결과

모델의 경제성 평가 결과

회사 관점

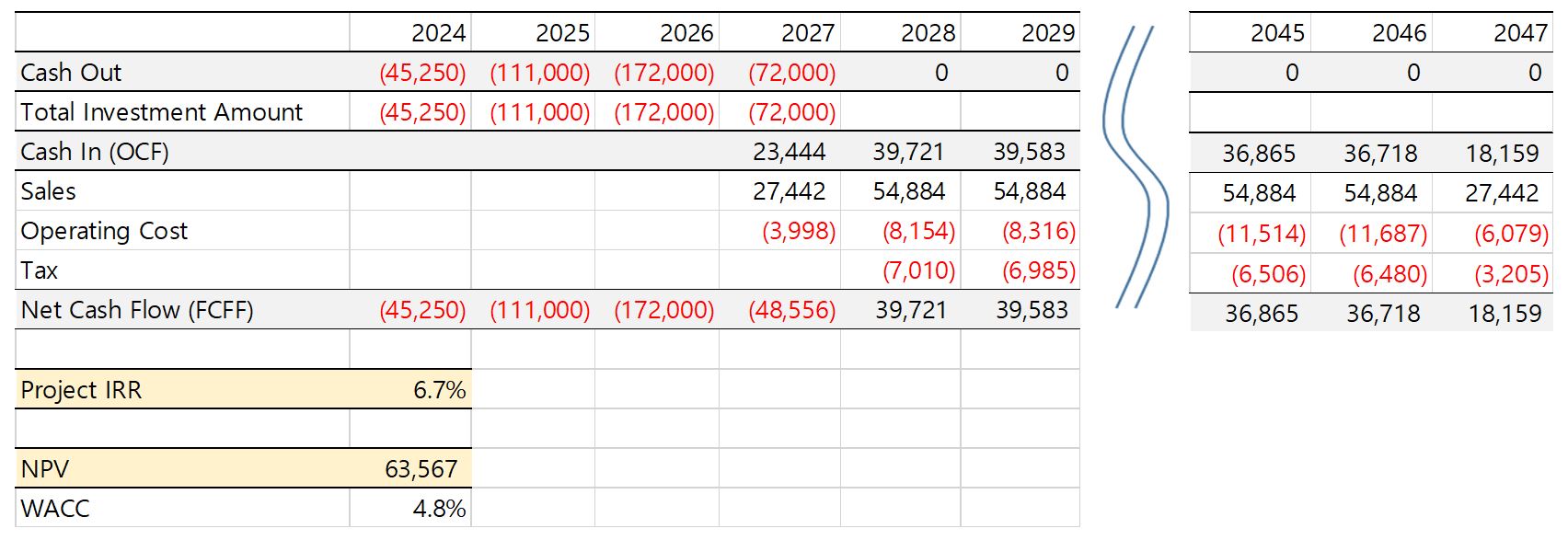

회사관점에서 프로젝트 순현가와 프로젝트 내부수익률을 산출하였다(Table 5). 투자비용은 건설기간 포함 초기 약 3년 동안 모두 집행하는 것으로 가정하였으며, 매출은 건설을 마치는 2027년 1월부터 향후 20년간 발생하는 것으로 가정하였다. 프로젝트 순현가값은 63,567백만 원으로 양의 값이 나타났다. 프로젝트 내부수익률의 경우 6.7%로 가중평균자본비용 4.8%보다 높은 값을 나타냈다. 회사의 평가지표에 따라, 이 프로젝트는 경제성이 있는 것으로 판단할 수 있다.

주주 관점

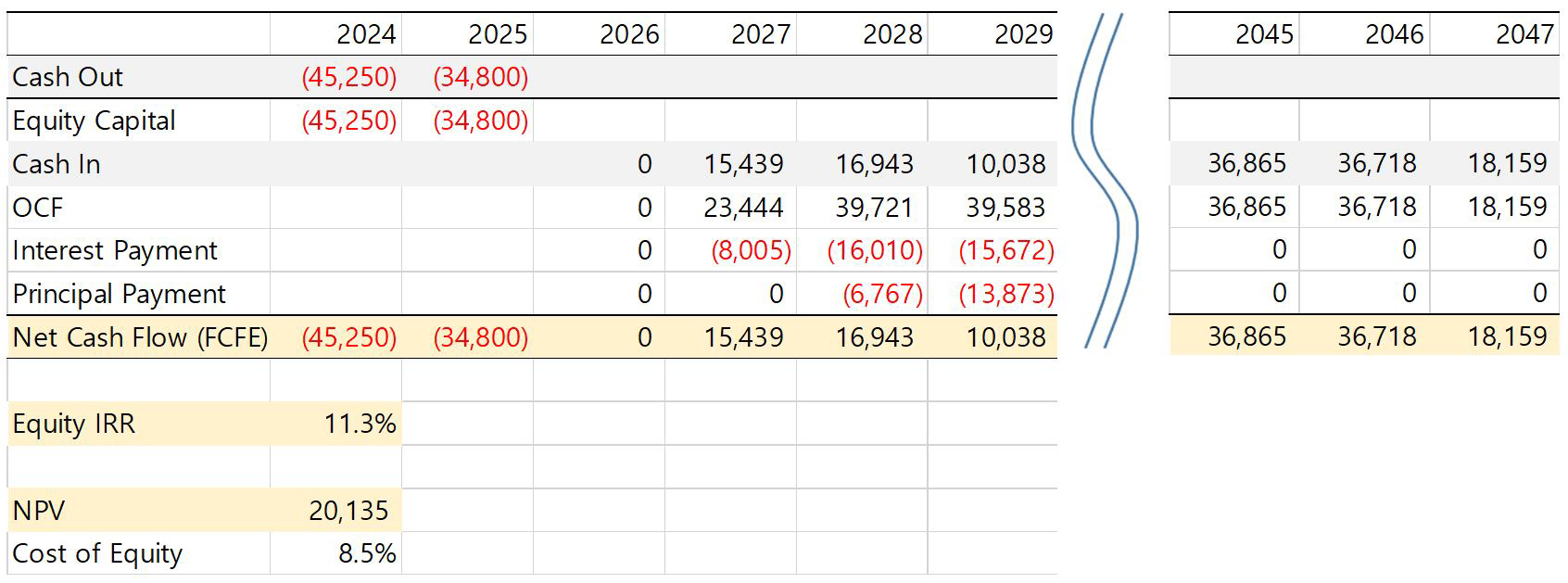

Table 6은 주주관점의 경제성 평가를 위해 주주의 순현가와 주주의 내부수익률을 산출하였다. 투자비 투자 기간과 매출 발생 기간은 회사관점의 경제성 평가와 동일하게 가정하였다. 주주의 순현가값은 20,135백만 원으로 양의 값이 가졌으며, 주주의 내부수익률의 경우 11.3%로 COE 8.5%보다 높았다. 따라서, 주주 관점의 경제성 평가에서도 해당 프로젝트에 투자할 때 경제성이 있는 것으로 분석된다.

채권자 관점

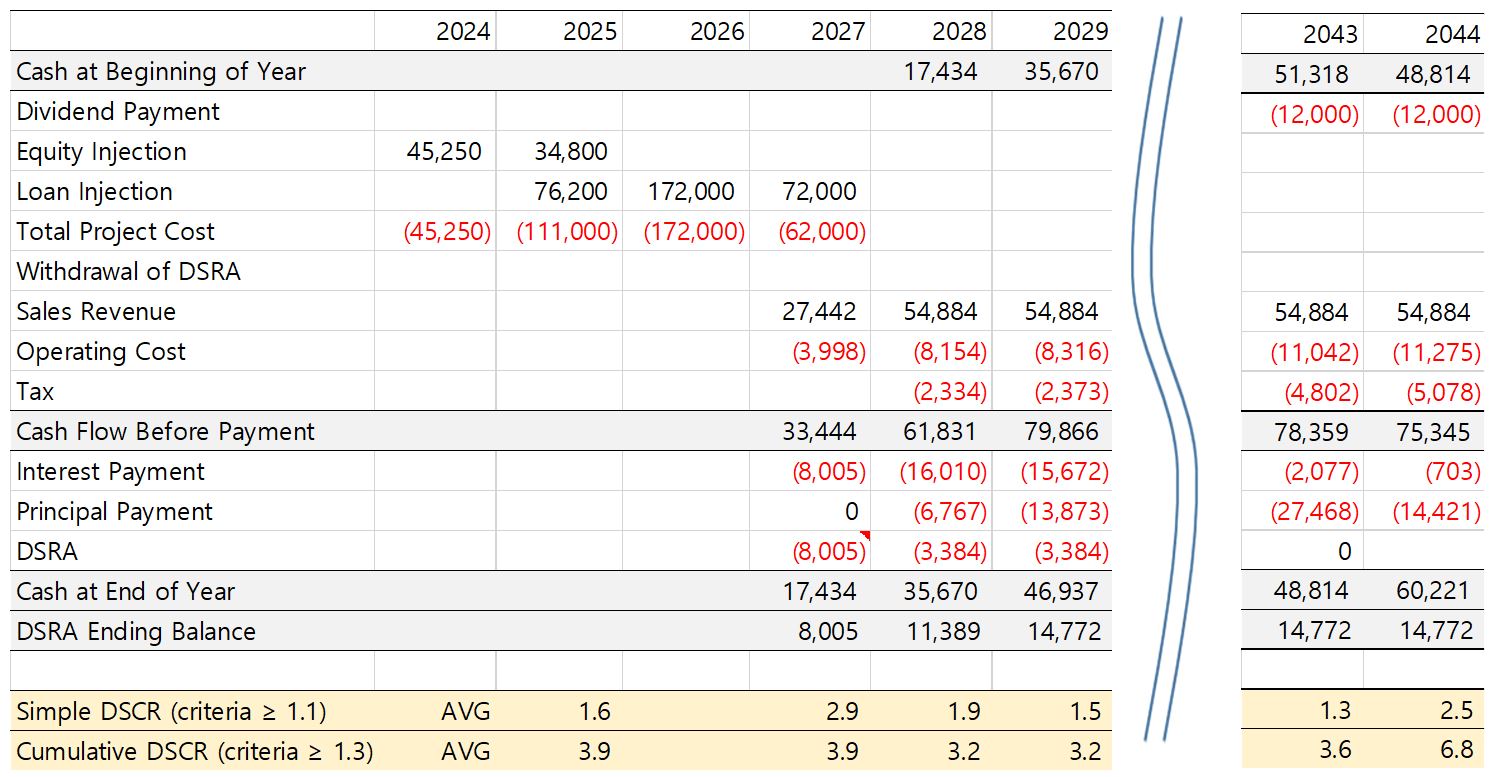

채권자의 투자기준으로 단순부채상환비율(=1.1배), 누적부채상환비율(=1.3배)를 가정하였다. 채권자 관점에서 원리금상환비율을 평가한 결과, 원리금상환기간 전체(16년간)에 걸쳐 모두 기준값 이상이며, 단순부채상환비율은 1.6배, 누적부채상환비율은 3.9배에 달하였다. 채권자의 입장에서도 이 프로젝트는 대출투자를 진행하기에 적절한 경제성과 원리금 상환의 안정성을 갖는 것으로 평가할 수 있었다(Table 7).

경제성평가 요약

이 연구의 해상풍력발전은 회사, 주주, 채권자 관점에서 모두 경제성이 있는 것으로 평가된다(Table 8). 회사관점에서는 프로젝트 순현가가 양(+)의 값이면서 프로젝트 내부수익률이 6.7%로 가중평균자본비용 기준값인 4.8% 이상이다. 주주관점에서도 주주의 순현가는 양(+)의 값이었으며, 주주의 내부수익률은 11.3%로 기준인 COE = 8.5%를 상회하였다. 채권자 관점에서도 단순부채상환비율과 누적부채상환비율이 모두 기준값을 넘어, 안정적인 현금 창출능력을 검증할 수 있었다.

Table 8.

Summary of economic evaluation

민감도분석과 균등화발전비용 산정

민감도 분석을 통해 이 연구에서 가정한 주요 변수들의 불확실성이 경제성 분석에 미치는 영향을 평가하였다. 매출액에 영향을 미치는 2가지 변수인 (1) 풍량에 따른 AEP와 (2) REC가중치의 변동을 분석하였다.

AEP의 민감도 분석

AEP는 발전터빈용량 × 일수(365일) × 24시간 × 설비이용률(CF, capacity factor)로 계산하며, 설비이용률은 1년동안 생산할 수 있는 최대전력량과 실제 생산량의 비율이다. 해양풍력발전의 설비이용률은 풍량에 따라 바뀌므로 AEP도 풍량에 따른 변수로 확률적 개념으로 표기한다. 이 연구의 기본모델에서 사용한 170,820 MWh를 기준으로 대략 ±10,000 MWh의 범위를 주고 민감도분석을 수행하였다(Table 9). Table 9에서와 같이, AEP를 최소인 경우(=160,000 MWh)로 보수적으로 산정하였을 때는 프로젝트 내부수익률은 5.8%로 가중평균자본비용인 4.8%를 상회하였으나, 주주의 내부수익률은 8.4%로 COE(=8.5%)에 다소 부족하였다. 요컨대, AEP가 160,000 MWh의 경우, 회사관점에서는 경제성이 있을 수 있으나 주주관점에서는 경제성이 부족한 사업으로 평가될 수 있다.

Table 9.

Sensitivity analysis as changing annual electricity production

| Annual electricity production (AEP) | |||

| Min | Base | Max | |

| 160,000 MWh | 170,820 MWh | 180,000 MWh | |

| Project NPV (million won) | 32,026 | 63,567 | 90,327 |

| Project IRR | 5.8% | 6.7% | 7.4% |

| Equity IRR | 8.4% | 11.3% | 13.5% |

REC가중치 민감도 분석

REC판매 시 해당 발전시설의 형태나 특성에 따라 가중치를 곱하여 매출하게 되는데 이 프로젝트에 주어진 가중치는 2.8이다. 민감도 분석에서는 이 가중치를 ±10% 변동하였을 경우, 프로젝트 경제성에 미치는 영향을 검토하였다(Table 10). REC가중치가 10% 하락하는 2.52로 가정하는 경우에는 프로젝트 내부수익률은 5.6%로써 가중평균자본비용 4.8%를 상회하고 있으나, 주주의 내부수익률은 7.9%로써 COE(=8.5%)에 도달하지 못하였다. 이 결과는 회사 관점에서는 프로젝트를 추진해 볼 수 있겠으나, 주주 관점에서는 프로젝트에 투자하여 경제성을 확보하기가 어려운 것으로 나타났다.

Table 10.

Results of sensitivity analysis as changing REC multiplier

| REC multiplier | |||

| Base - 10% | Base | Base + 10% | |

| 2.52 | 2.80 | 3.08 | |

| Project NPV (million won) | 23,316 | 63,567 | 99,818 |

| Project IRR | 5.6% | 6.7% | 7.7% |

| Equity IRR | 7.9% | 11.3% | 14.3% |

발전원에 따른 LCOE 비교

LCOE는 발전설비의 전 수명 주기에 걸쳐 발생한 비용의 합계를 같은 기간 생산된 발전량의 합으로 나눈 값이다(식 (7)). 이는 같은 전력량의 생산을 위해 얼마만큼의 비용이 필요한가를 나타내는 것으로 서로 다른 발전원의 가격경쟁력을 비교할 때 유용하다.

식 (7)을 통해 산정한, 이 프로젝트의 LCOE(Base 기준)는 174,724원/MWh이다. IEA and NEA(2020)에서 발표한 한국 해상풍력발전의 LCOE중간값(=160.98 USD/MWh)과 비교를 위해, 이 프로젝트의 LCOE를 미화로 환산하면 2020년 평균환율(1,180원/USD) 기준으로 148.1 USD/MWh, 2024년 평균환율(1,367원/USD)의 경우는 127.8 USD/MWh이다. 환율변화에 따라 변동이 있을 수 있으며 4년간의 기술발전과 시장규모의 확대에 따른 단가하락 등을 고려하면 이 연구의 결과값은 어느 정도 합리적인 수준으로 추정한 것으로 판단된다. 이 연구의 해상풍력발전의 LCOE는 화석연료를 활용한 발전비용은 물론 태양광 또는 육상 풍력 등 타 재생에너지 발전비용과 대비해서도 높은 값이며, 이는 국내 해상풍력발전의 경제성은 상대적으로 낮은 상태임을 알 수 있었다(Table 11).

Table 11.

Levelized cost of electricity (LCOE) for different types of energy sources (IEA and NEA, 2020) (Unit: USD/MWh)

결 론

이 연구는 국내에서 진행하고자 하는 해상풍력발전 프로젝트 사례를 회사, 주주, 채권자의 관점에서 각각 경제성을 평가하고, 민감도분석을 통해 상황에 따른 이해 당사자의 판단변화를 평가하였다. 이 연구의 대상 사업은 회사, 주주, 채권자 관점에서 모두 경제성이 있었다. 회사관점에서는 프로젝트 순현가가 양의 값이며 프로젝트 내부수익률은 가중평균자본비용을 상회하였다. 주주의 관점에서는 양의 주주의 순현가값을 가졌으며 주주의 내부수익률이 COE 기준값을 상회하였다. 채권자 관점에서도 단순부채상환비율과 누적부채상환비율 모두 기준값을 상회하여 대출금 회수 및 금융지원가능성에 큰 문제가 없는 것으로 평가되었다.

AEP와 REC가중치 변화에 따른 민감도분석 결과, 해당 변수를 보수적으로 판단하였을 경우에는 회사관점에서는 경제성이 있으나 주주관점에서는 타당하지 않는 사업으로 평가될 수 있었다. 발전원에 따른 LCOE를 산정하여 해당 프로젝트의 경제성 평가결과가 어느정도 신뢰할 수 있음을 확인하였다.

이 연구를 통해 살펴본 해당 프로젝트의 경제적 타당성은 REC와 REC가중치, 장기고정가격계약 등 제도적 지원을 가정하였을 때 가능하였다. 해상풍력발전의 LCOE는 타 에너지원을 활용한 발전 비용에 비해 여전히 높은 편이다. 따라서 향후 AI 등 산업고도화에 따른 전력량 급증과 기후변화에 대응하기 위한 탄소중립 등을 고려할 때, 국내 에너지 전환은 화석연료와 신재생에너지를 적절히 혼합하여 국가가 감당할 수 있는 적절한 에너지믹스를 설정하고 사회 전반에 큰 부담이 가지 않도록 점진적 전환이 필요하다고 판단된다.