서 론

주요 상품시장과 달리 천연가스시장은 특정 지역의 수요와 공급 요인의 변동에 따라 가격이 결정되는 것이 특징이다. 그럼에도 불구하고, 천연가스 장기계약의 가격결정 특성으로 말미암아 석유시장에서의 충격은 천연가스시장에 상당한 영향을 미치는 것으로 알려져 있다. 특히 아시아 지역에서 천연가스 도입과 관련하여 주요 벤치마크 유가와 연동한 가격결정 방식이 주류를 이루고 있기 때문에 석유시장과 천연가스시장의 연계성은 매우 높다고 볼 수 있다.

기존의 연구에서는 천연가스가격의 변동을 설명하는 데 있어 국제유가 변동을 단일의 외생변수로 간주하였다. 하지만 최근 들어 석유시장 변동 요인을 공급 측면 요인, 수요 측면 요인, 그리고 기타 측면 요인 등으로 구분함으로써 국제유가 변동의 충격을 보다 세부적으로 파악하고자 하는 연구가 활발해지고 있다. 이와 같이 석유시장에서의 충격을 요인별로 구분하고, 이러한 요인별 충격이 특정 국가의 거시경제 변수에 미치는 영향을 분석하거나 아예 미시적 수준에서 산업부문별로 세분화하여 파급효과를 파악하고자 한다. 대표적인 연구로는 Hamilton(2000), Hamilton and Herrera(2004), Kilian (2009, 2014) 등을 들 수 있다.

천연가스가격의 변동 요인에 관한 주요 연구로는 Brown and Yücel(2008), Hartley et al.(2008) 등을 들 수 있다. 이들 연구에서는 석유시장과 천연가스시장 사이의 공적분(cointegration) 관계에 기초하여 오차수정모형을 활용하였다. 실증분석 결과에 따르면, 미국의 원유시장과 천연가스시장은 밀접하게 연계되어 있다는 것이다. Nick and Thoenes (2014)는 구조적 벡터자기회귀모형(structural vector autoregressive model, SVAR)을 활용하여 독일 천연가스가격의 결정요인을 실증적으로 분석한 바 있다. 분석 결과에 따르면, 천연가스가격은 단기적으로 기온, 저장물량, 공급부족량 등에 영향을 받는다. 하지만 장기적으로는 일종의 대체관계에 있는 원유와 석탄의 가격에 밀접하게 연계되어 있다는 것이다. Li et al.(2017)은 미국 헨리허브(Henry Hub) 천연가스를 대상으로 가격에 영향을 미치는 영향을 분석하였다. 1997년 1월부터 2016년 12월의 표본기간을 대상으로 한 요인분석(factor analysis) 결과에 따르면, 경제 여건, 총 에너지수요, 미국 달러 환율, 그리고 천연가스 수요 등이 주요 요인으로 파악되었다. Zamani(2016)는 Kilian(2009) 연구를 기초로 SVAR 모형을 활용하여 세계 원유시장과 국제 천연가스 시장 사이의 단기적 관계를 분석하였다. 1989년 1월부터 2014년 2월까지를 분석기간으로 한 실증분석 결과에 따르면, 공급측 충격보다 수요측 충격이 원유시장과 천연가스시장에 보다 유의미한 영향을 미친다는 것이다. 또한 이러한 수요측 충격은 천연가스가격에 15개월 이상 영향을 미치는 것으로 나타났다. Vatsa and Basnet(2020)에서는 원유와 천연가스 가격, 그리고 노르웨이의 실질 국내총생산(GDP) 사이의 공통 추세와 주기를 분석하였다. 분석 결과에 따르면, 원유와 천연가스 가격은 실질 GDP와 음의 관계가 있는 것으로 나타났다. 또한 원유와 천연가스 가격은 장기적으로 동행 관계가 뚜렷하고, 단기적으로 원유가격이 천연가스가격을 선행하는 것으로 나타났다.

본 연구에서는 SVAR 모형을 활용하여 석유시장에서의 요인별 충격에 따른 천연가스가격의 움직임을 실증적으로 분석하는 데 주된 목적이 있다. Kilian(2009, 2019)에서는 석유시장에 국한하여 공급과 수요 측면의 충격이 석유가격에 미치는 영향에 초점을 맞추고 있다. 반면, 본 연구는 석유시장의 충격을 공급, 수요, 석유시장 고유의 충격으로 구분하고, 이들 요인별로 천연가스시장에 미치는 영향을 충격반응함수가 아닌 역사적 요인분해와 구조적 충격의 기여율을 활용하여 분석한다. 또한, 기존 연구들에서는 공급 측면, 수요 측면 그리고 시장 고유의 충격을 구분하지 않고 단지 석유시장과 천연가스시장만을 변수로 사용하였다는 점에서 Kilian(2009)과 이를 기초로 한 본 연구의 차별성이 있다. 이러한 국제유가 변동의 요인별 충격에 따른 미국 천연가스시장의 반응에 대한 분석은 향후 국제유가 급등락에 대비하여 천연가스 수급 대응전략을 수립하는 데 있어 유용한 기초자료로 활용할 수 있다. 논문의 구성은 다음과 같다. 먼저, 표본자료에 대해 기술하고, SVAR 모형과 실증분석 결과를 제시한다. 마지막으로 결론과 시사점을 도출한다.

표본자료

본 연구의 주된 목적은 석유시장에서의 요인별 충격에 따른 천연가스시장의 반응을 실증적으로 분석하는 것이다. 석유시장에서의 요인별 충격은 공급측면, 수요측면, 그리고 시장 고유의 측면 등으로 구분할 수 있다. 이러한 구분은 Kilian(2009)에서 제시한 논의를 따른 것이다. 즉, 해당 연구에서는 SVAR 모형을 토대로 세계 원유생산량, 글로벌 수요, 국제유가 등 3개 변수를 활용하여 국제유가의 변동요인을 원유생산충격(oil supply shock), 글로벌 수요충격(aggregate demand shock), 그리고 원유시장에서 관찰되는 고유충격(oil market-specific demand shock) 등으로 구분한 바 있다.

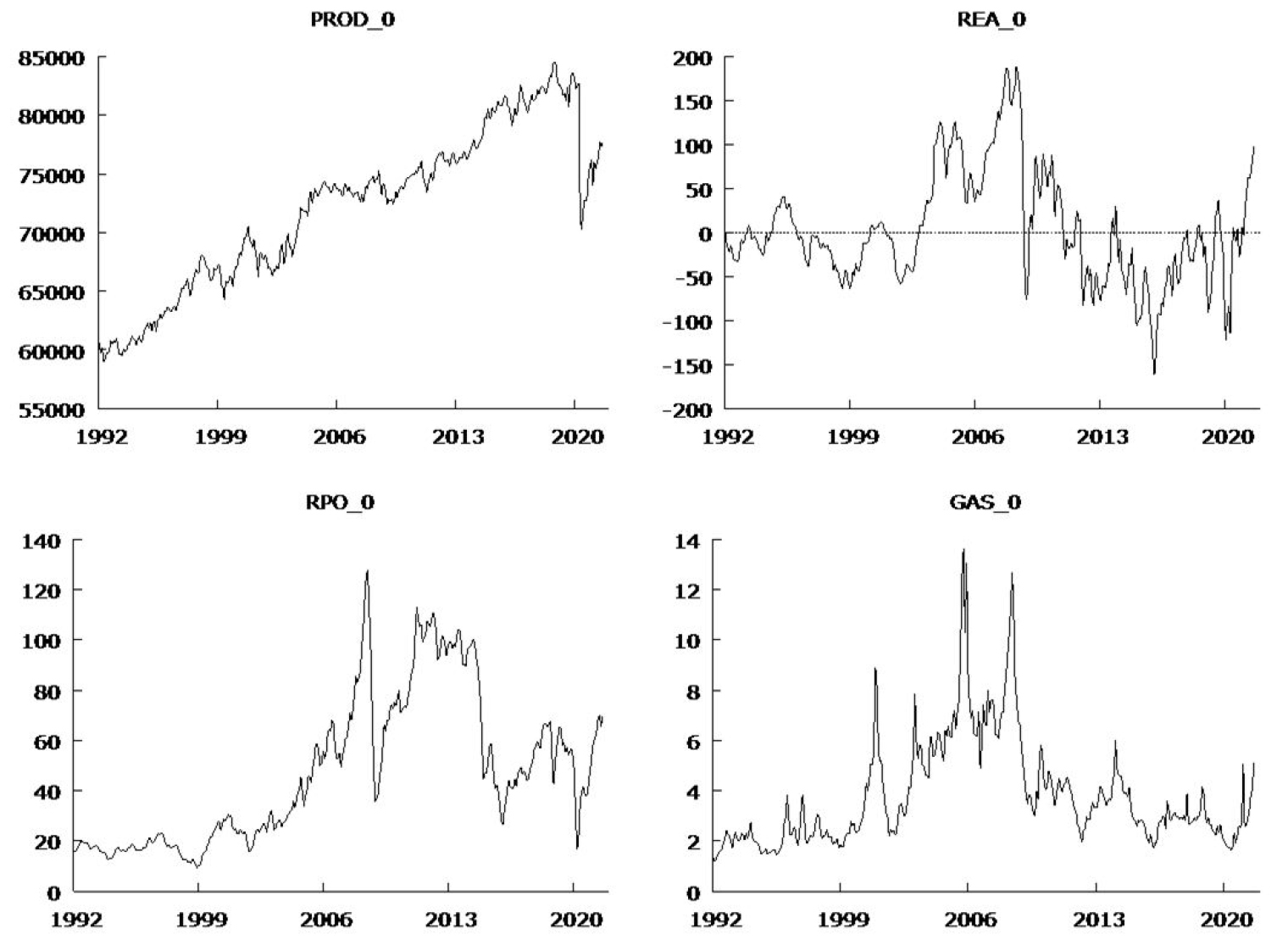

먼저 세계 원유생산량(PROD_0)은 전 세계 일간 원유 생산량(천배럴/일) 자료를 활용하여 월간으로 평균한 값이다. 국제유가(RPO_0)는 미국 정유사들이 수입하는 원유의 인수가격(달러/배럴)을 미국 소비자물가지수(CPI)로 실질화한 것이다.1) 천연가스가격(GAS_0)은 미국 루이지애나주 헨리허브 터미널의 현물가격(달러/MMBtu)으로 미국 CPI로 실질화한 것이다. 이들 원유생산량, 원유와 천연가스 가격 관련 시계열자료는 미국 에너지부(DOE)의 에너지통계센터(EIA)로부터 수집하였다.2)

다음으로 글로벌 수요(REA_0)는 Kilian(2019)의 연구에서 사용한 자료를 활용하는데, 전 세계 실질경기를 나타내는 지수에 해당한다. 이 지수는 Drewry Shipping Consultants Ltd. 사가 제공하는 편도 해상운임 요율의 월간통계를 활용하여 미국 CPI로 실질화하고 추세를 제거하여 가공된 것이다.3) 해당 변수는 글로벌 실질 부가가치를 측정하는 대리변수가 아니라 산업용 재화에 대한 수요를 견인하는 전 세계 실질 경제활동의 일부 요소를 측정하는 변수로 해석할 수 있다.

분석 대상 기간은 1992년 1월부터 2021년 9월까지 총 357개월이다. Table 1은 표본자료의 기초 통계량을 보여준다. 정규성 검정 결과, 모든 변수는 유의수준 1%에서 정규분포를 따르지 않는다. 참고로, Fig. 1은 표본자료의 움직임을 보여준다. 그림에 나타나듯이, 원유생산량을 제외한 모든 시계열의 변동성이 매우 크다. 특히, 국제유가와 천연가스가격은 2008년까지 지속적으로 상승하다가 급격하게 하락하였다. 이후 이들 가격은 줄곧 상승하다가 최근까지 하락한 이후 다시 반등하고 있다. 이들 두 가격의 분석 대상 기간 상관계수는 0.40으로 그다지 높지 않고, 국제유가의 변동성(14.3%)에 비해 천연가스가격의 변동성(21.3%)이 상대적으로 높게 나타난다.

Table 1.

Descriptive statistics

| Statistics | PROD_0 | REA_0 | RPO_0 | GAS_0 |

| Sample | 357 | 357 | 357 | 357 |

| Average | 72,043 | 2.70 | 47.18 | 3.80 |

| Std. deviation | 6,773 | 63.28 | 29.48 | 2.15 |

| Minimum | 59,005 | ‒162.01 | 9.39 | 1.18 |

| Maximum | 84,598 | 188.91 | 127.77 | 13.63 |

| Skewness | ‒0.15 | 0.70 | 0.69 | 1.70 |

| Kurtosis | ‒0.95 | 0.47 | ‒0.61 | 3.52 |

| Normality* | 233.70 | 125.04 | 222.62 | 175.29 |

SVAR 모형

특정 시장에서의 확률충격(stochastic innovation)에 따른 관심 변수의 단기와 장기의 반응, 즉 동태적인 가격발견 과정을 살펴보기 위해 충격반응함수(impulse response function, IRF)와 예측오차분산분해(forecast error variance decomposition, FEVD)를 활용할 수 있다. 이러한 IRF나 FEVD를 활용하기 위해서는 먼저 벡터자기회귀모형(vector autoregressive model, VAR)을 추정해야 한다.

그런데 변수의 나열 순서에 따라 VAR 모형에서 IRF나 FEVD의 결과가 달라질 수 있다. 왜냐하면 변수들간에 적절한 제약조건을 부여하지 않을 경우 다른 변수의 잔차항에 대해 외부충격을 반영하는 잔차항이 독립적이지 않을 가능성이 높기 때문이다. 실제로 오차항들의 공분산 가운데 주대각선 이외의 항들이 영에 가깝지 않는 이상 VAR 모형에서 변수의 나열 순서는 임의적일 수밖에 없다는 한계가 있다.

Sims(1986)와 Bernanke(1986)는 이러한 변수의 임의적인 나열 문제를 해결하기 위해 SVAR 모형을 제시하였다. 이들 모형에서는 널리 알려진 경제이론을 토대로 인과관계를 부과함으로써 변수간 단기에 주고받는 영향을 상정한다. 하지만 여전히 연구자의 선험적인(a priori) 지식에 의존하기 때문에 임의성이 존재한다. 또한 관련 이론이 제대로 정립되어 있는 경우가 아니라면 모형을 설정하는 과정에서 특정한 인과관계를 미리 규정하는 오류가 발생할 수 있다(Cooley and LeRoy, 1985).

이제 SVAR 모형을 식별하기 위한 과정을 설명하기로 한다. 이를 위해, 아래와 같은 SVAR 모형을 설정한다.

여기서, 는 본 연구의 분석대상인 4개의 내생변수를 로그차분(log difference) 혹은 차분(difference)한 형태이다. 는 상수항을, 와 행렬은 추정해야 할 -차원의 직교분해(orthogonal factorization) 행렬을, 그리고 는 구조적 모형에서 관측할 수 없는 -차원 오차항 벡터를 나타낸다.

상기 SVAR 모형은 직접 추정할 수 없기 때문에 아래와 같은 축약형(reduced form) VAR 모형을 추정해야 한다.

여기서, 는 축약형 모형에서 관측할 수 있는 -차원 잔차항 벡터이다.

식 (2)의 축약형 VAR 모형을 추정하기 위해서는 변수들의 적정 시차()를 선택할 필요가 있다. 적정 시차의 선택은 통상 아카이케 정보기준(AIC)이나 슈와츠 기준(SC)을 활용할 수 있지만 관련 정보가 있다면 이를 활용할 수 있다(Hamilton and Herrera, 2004). 하지만 특정 충격에 따른 다른 경제변수의 파급효과가 장기간의 시차를 두고 발생하는 경우 AIC나 SC에 기초하여 적정 시차를 결정하게 되면 해당 모형이 중요한 정보를 잃을 가능성이 높다. 이와 관련, Lee and Ni(2002)에서는 월간과 분기 자료의 경우 각각 12개월과 4분기를 사용하였다. 본 연구에서는 월간 자료를 활용하기에 적정 시차를 12개월로 설정하였다.4)

이제 식 (1)의 양변에 행렬의 역행렬()을 곱하면, SVAR 모형과 축약형 VAR 모형 사이에는 아래와 같은 관계가 성립한다.

식 (2)로부터 등을 추정하고, 관계로부터 구조적 충격을 도출한 이후 충격반응함수(IRF), 예측오차분산분해(FEVD), 역사적 요인분해(historical decomposition, HD) 등을 분석할 수 있다.

이제 축약형 VAR로부터 구조적 충격을 식별하기 위해 단기 혹은 장기 제약조건을 부과해야 한다. 식 (3)에서 32개의 미지수가 존재하고 축약형 VAR 모형에서 식별할 수 있는 파라미터의 수는 26개이므로 최소한 6개 이상의 제약조건이 요구된다. 본 연구에서는 아래와 같이 행렬에 제약조건을 부여함으로써 구조적 충격을 도출한다.

여기서, 는 원유공급 충격, 는 글로벌 수요 충격, 는 유가의 고유 충격, 그리고 는 천연가스가격의 고유 충격을 나타낸다. 식 (4)에서 는 당기 시점에서 번째 구조충격이 번째 변수에 미치는 영향을 의미한다. 이러한 축차적 제약(recursive restriction)을 가정하면 당기 시점에서 특정 변수에서 발생한 구조적 충격은 방향으로 영향을 주지만, 그 반대 방향으로는 영향이 발생하지 않는다는 의미이다.

실증분석 결과

본 연구에서는 시계열자료의 단위근(unit root)의 유무를 확인하여 대상 변수의 안정성(stationarity)을 검정하였다. Table 2의 ADF(Augmented Dickey-Fuller) 검정 결과, 모든 변수에서 단위근이 존재하여 불안정한 것으로 나타났다. 따라서 안정적인 시계열로 변환하기 위해 원자료를 로그차분한다.5)

Table 2.

Results of ADF unit root tests

| Coefficient | PROD | REA | RPO | GAS |

| ADF | ‒1.780 | ‒2.596 | ‒2.907 | ‒2.269 |

| p-value | 0.715 | 0.282 | 0.160 | 0.450 |

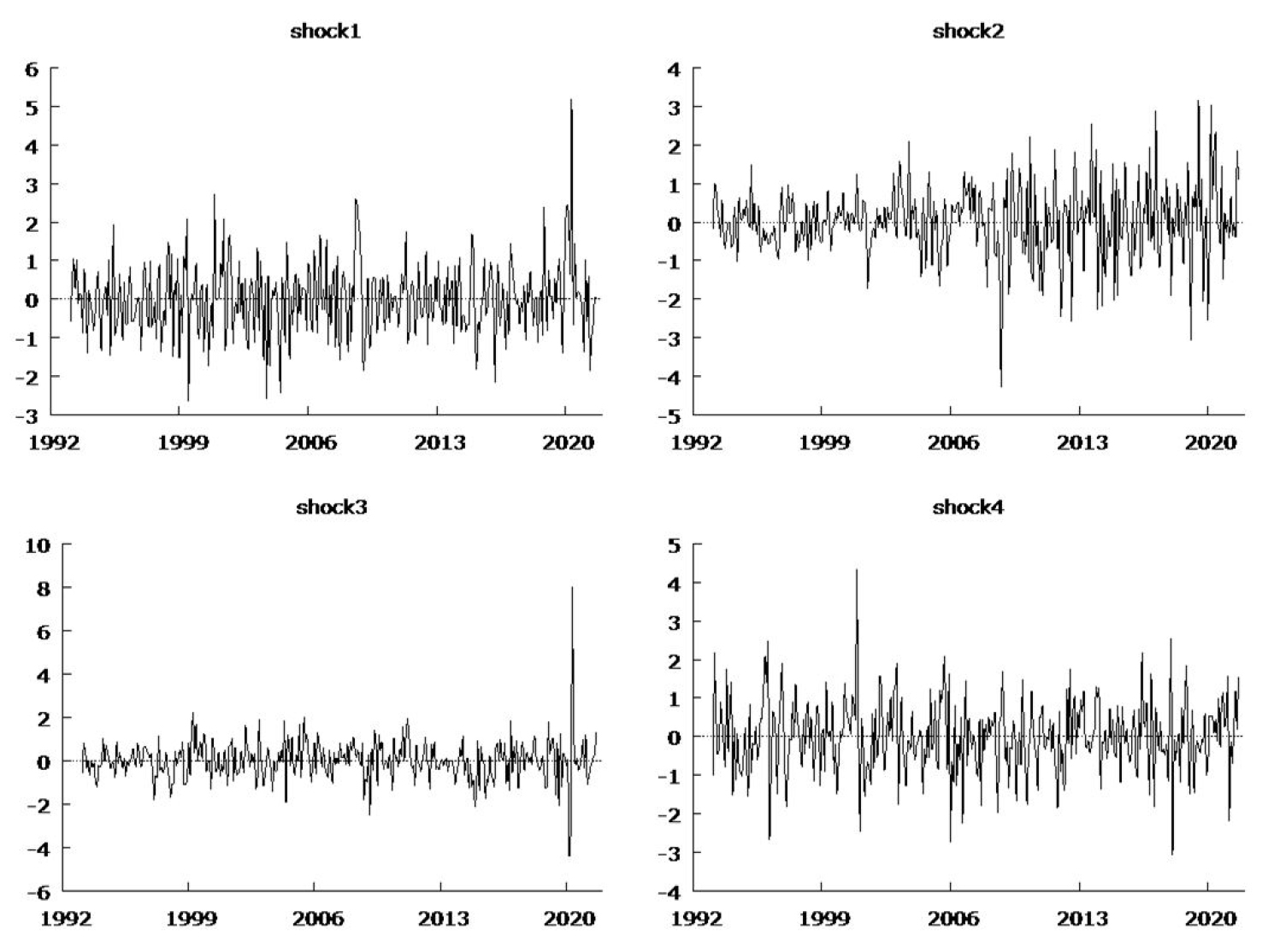

Kim and Jang(2002)에서는 최우(maximum likelihood, ML) 추정기법을 활용하여 식 (2)의 축약형 VAR 모형을 추정하는 대신 개별 방정식에 단순최소자승(ordinary least squares, OLS) 추정기법을 활용할 수 있다고 지적하였다. 이들 추정량은 일치성과 효율성을 확보할 뿐 아니라 점근적으로 정규분포하는 것으로 알려져 있다. Appendix에는 축약형 VAR 추정 결과를 정리한 것이다. Fig. 2는 관계를 활용하여 OLS 추정을 통해 4개의 구조적 충격을 도출한 것이다. 그림에 나타나듯이, shock1(원유공급 충격)와 shock3 (유가의 고유 충격)은 2020년 초반 코로나 팬데믹이 시작되면서 글로벌 경기 침체에 따라 강한 변동성을 보인다. shock2(글로벌 수요 충격)은 2010년 전후로 변동성에서 차이를 보이고, shock4(천연가스가격의 고유 충격)은 표본기간 동안 대체로 다른 변수의 충격에 비해 높은 변동성을 나타낸다.

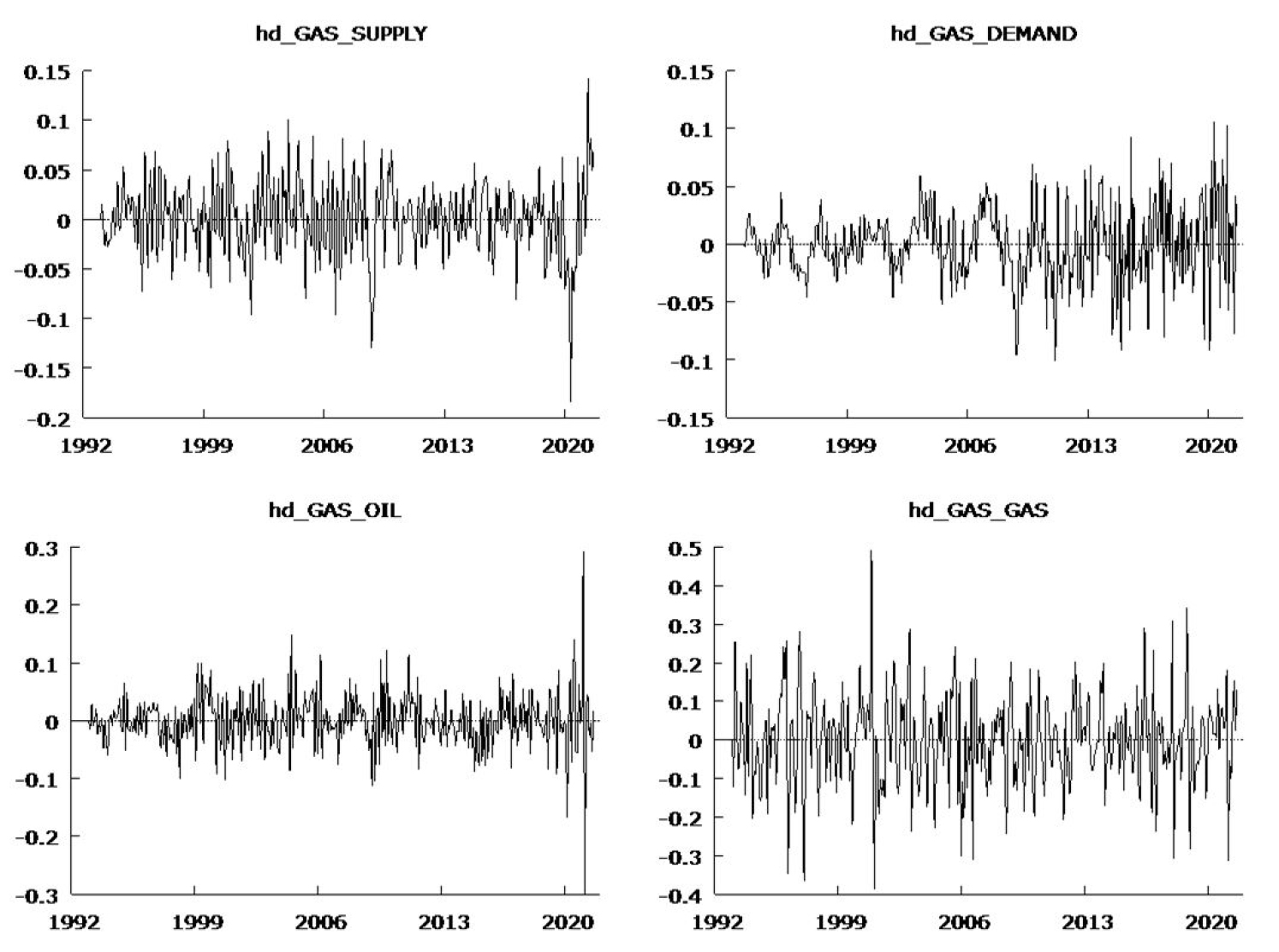

이제 석유시장의 요인별 충격이 천연가스시장에 미치는 영향에 대해 살펴보자. Fig. 3은 천연가스가격 변동에 대한 역사적 요인분해 결과를 나타낸 것이다. 즉, SVAR 모형을 추정하여 이전 12개월부터 현재까지의 석유시장 요인별 충격이 현재의 천연가스가격 변동에 미치는 누적 효과를 추산한 것이다. 그림에서 hd_GAS_SUPPLY는 원유공급 충격에 따른 천연가스가격 변동, hd_GAS_DEMAND는 글로벌 수요 충격에 따른 천연가스가격 변동, hd_GAS_OIL는 유가의 고유 충격에 따른 천연가스가격 변동, 그리고 hd_GAS_GAS는 천연가스가격 자체 충격에 따른 천연가스가격 변동을 나타낸다. 개별 구조적 충격에 따라 천연가스가격이 상승하면 양(+)의 충격으로, 하락하면 음(‒)의 충격으로 표시된다.

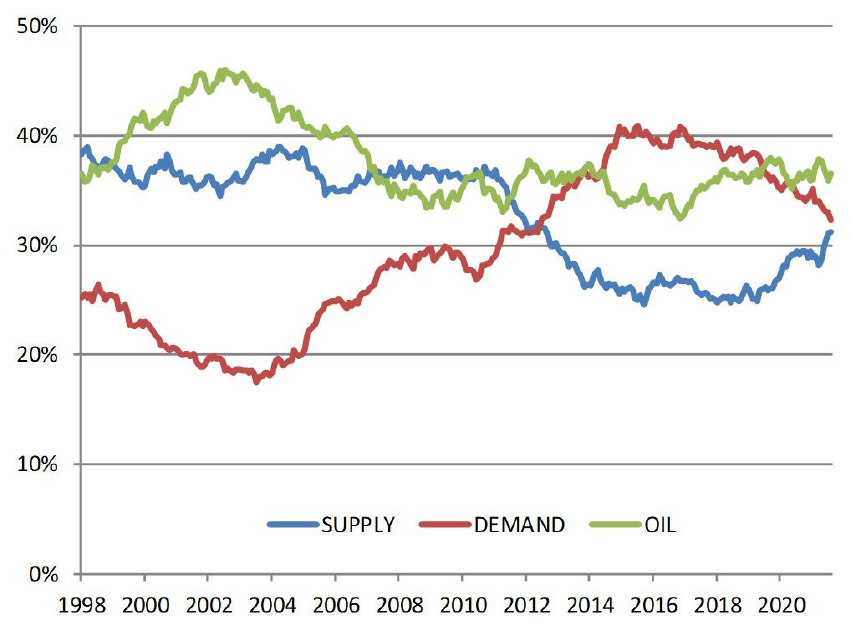

Fig. 4는 여타 구조적 충격이 천연가스가격 변동에 미치는 기여율을 시간이 경과함에 따라 나타낸 것이다. 기여율은 천연가스가격 변동의 요인별 기여도를 구하고 이들의 절대값 합계에서 각 요인이 차지하는 비중이다. 단, 석유시장 요인별 충격에 초점을 맞추기 위해 천연가스가격의 고유 충격은 제외하였다. y축에 표시된 구조적 충격의 기여율은 각 시점을 포함한 이전 60개월의 기여율을 순차적으로 평균한 값이다.

그림에서 알 수 있듯이, 공급요인은 2013년까지 30% 이상을 유지하다가 이후 20% 중반 수준으로 하락하였고 최근 들어 상승하고 있다. 수요요인은 2004년 이후 20% 수준에서 지속적으로 상승하였고, 2015년을 정점으로 최근까지 하락하면서 30% 이상을 보이고 있다. 유가요인은 2000년대 초반까지 40% 이상을 유지하다 지속적으로 하락하여 최근까지 30% 중반 이상을 유지하고 있다. 주지할 점은 공급요인의 중요도는 상대적으로 감소한 반면 수요요인의 상대적 중요도가 높아지고 있다는 것이다. 실제로, 2012년을 기점으로 공급요인과 수요요인의 상대적 중요도가 전환되고 있다. 한편, 유가의 고유 충격은 등락을 거듭하였지만 여전히 천연가스가격 변동을 설명하는 가장 중요한 요인으로 작용하고 있다.

결 론

본 연구는 시계열모형으로 널리 활용되고 있는 SVAR 모형을 활용하여 석유시장에서의 요인별 충격에 따른 천연가스가격의 반응을 실증적으로 분석하였다. 석유시장에서의 요인별 충격은 공급측면, 수요측면, 그리고 시장 고유의 측면 등으로 구분하였다. 표본자료로는 전 세계 원유공급량, 글로벌 실질경기를 나타내는 지수, 원유가격, 그리고 천연가스가격을 사용하였고, 분석 대상 기간은 1992년 1월부터 2021년 9월까지이다.

본 연구에서는 SVAR 모형을 추정하고, 천연가스가격 변동에 대한 역사적 요인을 분해하여 이동평균 방식에 따라 각 시점별로 산출하였다. 주요 결과로는 먼저 1990년대와 비교하여 2000년대로 접어들면서 최근까지 천연가스가격 변동에 영향을 미치는 요인으로서 석유시장 공급요인의 중요도는 상대적으로 감소한 반면 글로벌 수요요인의 상대적 중요도가 높아졌다. 또한 시간이 지남에 따라 유가의 고유 충격은 정도의 차이는 있지만 여전히 천연가스가격 변동을 설명하는 가장 중요한 요인으로 자리잡고 있다. 이렇듯, 천연가스가격은 석유시장의 요인별 충격에 반응하지만, 이들 요인별 상대적 중요도는 시간이 지남에 따라 변화하는 것을 확인할 수 있다. 천연가스가격의 변동을 예측하는데 있어서도 석유가격의 변동뿐 아니라 글로벌 공급와 수요 측면의 변동을 구분할 필요가 있다. 향후 미국 천연가스가격 대신 장기계약 비중이 높은 우리나라로 수입되는 천연가스가격을 활용하거나 천연가스가격 이외에 천연가스의 수요와 공급 측면의 변수를 포함하는 보다 확장된 SVAR 모형을 추정하는 것도 의미있는 작업이라 여겨진다.

Appendix

Appendix.

The estimation results of reduced form VAR

| Coefficient | PROD | REA | RPO | GAS | ||||||||

| Const | 0.001 | (1.128) | 0.006 | (0.639) | 0.004 | (0.785) | ‒0.001 | (‒0.119) | ||||

| PROD_1 | ‒0.112 | (‒1.855) | * | ‒1.400 | (‒1.408) | ‒0.553 | (‒1.151) | 0.598 | (0.797) | |||

| PROD_2 | ‒0.049 | (‒0.792) | 1.650 | (1.636) | 0.410 | (0.840) | ‒1.000 | (‒1.316) | ||||

| PROD_3 | 0.008 | (0.133) | ‒0.112 | (‒0.111) | ‒0.212 | (‒0.434) | 0.531 | (0.698) | ||||

| PROD_4 | 0.083 | (1.371) | ‒0.203 | (‒0.204) | ‒0.166 | (‒0.344) | 0.489 | (0.650) | ||||

| PROD_5 | ‒0.055 | (‒0.910) | ‒0.993 | (‒0.999) | ‒1.010 | (‒2.097) | ** | ‒0.473 | (‒0.629) | |||

| PROD_6 | ‒0.168 | (‒2.758) | *** | ‒1.280 | (‒1.286) | 0.169 | (0.350) | ‒0.757 | (‒1.001) | |||

| PROD_7 | ‒0.093 | (‒1.556) | ‒1.120 | (‒1.142) | 0.403 | (0.850) | 0.805 | (1.086) | ||||

| PROD_8 | 0.040 | (0.661) | 1.040 | (1.048) | ‒0.286 | (‒0.594) | ‒0.314 | (‒0.417) | ||||

| PROD_9 | 0.087 | (1.464) | ‒0.041 | (‒0.042) | ‒0.810 | (‒1.725) | * | ‒1.240 | (‒1.696) | * | ||

| PROD_10 | 0.026 | (0.430) | ‒1.050 | (‒1.065) | ‒0.503 | (‒1.053) | 2.320 | (3.112) | *** | |||

| PROD_11 | 0.006 | (0.094) | ‒0.492 | (‒0.497) | ‒0.588 | (‒1.223) | 0.218 | (0.291) | ||||

| PROD_12 | 0.055 | (0.952) | ‒1.290 | (‒1.359) | 0.350 | (0.760) | ‒0.399 | (‒0.554) | ||||

| REA_1 | ‒0.001 | (‒0.361) | 0.243 | (4.124) | *** | 0.057 | (2.001) | ** | 0.083 | (1.860) | * | |

| REA_2 | ‒0.004 | (‒1.073) | ‒0.193 | (‒3.236) | *** | 0.080 | (2.763) | *** | 0.045 | (0.995) | ||

| REA_3 | 0.005 | (1.444) | 0.050 | (0.819) | 0.021 | (0.708) | ‒0.006 | (‒0.131) | ||||

| REA_4 | 0.008 | (2.258) | ** | ‒0.172 | (‒2.852) | *** | ‒0.026 | (‒0.886) | 0.066 | (1.450) | ||

| REA_5 | 0.001 | (0.293) | 0.003 | (0.050) | ‒0.004 | (‒0.150) | ‒0.013 | (‒0.275) | ||||

| REA_6 | ‒0.002 | (‒0.501) | ‒0.078 | (‒1.277) | 0.034 | (1.131) | 0.050 | (1.078) | ||||

| REA_7 | 0.006 | (1.601) | ‒0.052 | (‒0.853) | ‒0.039 | (‒1.313) | ‒0.011 | (‒0.232) | ||||

| REA_8 | ‒0.002 | (‒0.573) | ‒0.124 | (‒2.022) | ** | 0.048 | (1.598) | 0.136 | (2.912) | *** | ||

| REA_9 | 0.001 | (0.265) | 0.184 | (2.971) | *** | ‒0.010 | (‒0.347) | ‒0.044 | (‒0.929) | |||

| REA_10 | ‒0.007 | (‒1.886) | * | ‒0.038 | (‒0.600) | 0.026 | (0.866) | 0.063 | (1.323) | |||

| REA_11 | ‒0.001 | (‒0.182) | 0.144 | (2.319) | ** | ‒0.018 | (‒0.595) | 0.013 | (0.272) | |||

| REA_12 | ‒0.002 | (‒0.401) | 0.031 | (0.508) | ‒0.025 | (‒0.848) | 0.011 | (0.242) | ||||

| RPO_1 | 0.012 | (1.472) | 0.374 | (2.910) | *** | 0.424 | (6.816) | *** | ‒0.098 | (‒1.010) | ||

| RPO_2 | 0.036 | (4.162) | *** | 0.167 | (1.186) | ‒0.209 | (‒3.055) | *** | 0.275 | (2.580) | ** | |

| RPO_3 | 0.007 | (0.739) | ‒0.171 | (‒1.163) | ‒0.049 | (‒0.689) | ‒0.051 | (‒0.459) | ||||

| RPO_4 | 0.006 | (0.671) | 0.028 | (0.192) | ‒0.142 | (‒1.987) | ** | 0.129 | (1.156) | |||

| RPO_5 | ‒0.007 | (‒0.789) | 0.097 | (0.650) | 0.032 | (0.438) | ‒0.083 | (‒0.736) | ||||

| RPO_6 | 0.009 | (0.945) | ‒0.142 | (‒0.952) | 0.002 | (0.028) | 0.066 | (0.587) | ||||

| RPO_7 | 0.007 | (0.745) | 0.117 | (0.784) | 0.037 | (0.514) | 0.207 | (1.835) | * | |||

| RPO_8 | 0.005 | (0.565) | 0.147 | (0.990) | ‒0.093 | (‒1.286) | ‒0.133 | (‒1.183) | ||||

| RPO_9 | 0.008 | (0.905) | ‒0.259 | (‒1.752) | * | ‒0.027 | (‒0.372) | 0.240 | (2.140) | ** | ||

| RPO_10 | 0.008 | (0.924) | ‒0.109 | (‒0.727) | 0.030 | (0.413) | ‒0.274 | (‒2.417) | ** | |||

| RPO_11 | ‒0.005 | (‒0.540) | ‒0.153 | (‒1.024) | 0.071 | (0.988) | 0.372 | (3.294) | *** | |||

| RPO_12 | 0.006 | (0.731) | ‒0.057 | (‒0.418) | ‒0.001 | (‒0.011) | ‒0.277 | (‒2.685) | *** | |||

| GAS_1 | 0.002 | (0.405) | ‒0.062 | (‒0.800) | 0.012 | (0.306) | 0.049 | (0.840) | ||||

| GAS_2 | ‒0.002 | (‒0.505) | 0.061 | (0.801) | 0.021 | (0.568) | ‒0.104 | (‒1.787) | * | |||

| GAS_3 | ‒0.003 | (‒0.563) | 0.057 | (0.763) | 0.019 | (0.522) | ‒0.067 | (‒1.175) | ||||

| GAS_4 | 0.001 | (0.174) | ‒0.046 | (‒0.620) | 0.067 | (1.877) | * | ‒0.061 | (‒1.082) | |||

| GAS_5 | 0.005 | (1.005) | ‒0.038 | (‒0.511) | 0.008 | (0.238) | ‒0.063 | (‒1.137) | ||||

| GAS_6 | ‒0.012 | (‒2.760) | *** | ‒0.064 | (‒0.880) | ‒0.025 | (‒0.711) | 0.048 | (0.872) | |||

| GAS_7 | 0.001 | (0.158) | ‒0.038 | (‒0.504) | ‒0.023 | (‒0.629) | ‒0.189 | (‒3.293) | *** | |||

| GAS_8 | ‒0.006 | (‒1.233) | 0.031 | (0.393) | 0.033 | (0.870) | ‒0.026 | (‒0.432) | ||||

| GAS_9 | 0.003 | (0.625) | 0.095 | (1.210) | 0.021 | (0.536) | ‒0.173 | (‒2.910) | *** | |||

| GAS_10 | 0.009 | (1.772) | * | ‒0.031 | (‒0.391) | 0.007 | (0.171) | 0.110 | (1.821) | * | ||

| GAS_11 | 0.003 | (0.720) | 0.198 | (2.497) | ** | ‒0.061 | (‒1.579) | 0.041 | (0.678) | |||

| GAS_12 | ‒0.003 | (‒0.613) | ‒0.026 | (‒0.330) | ‒0.002 | (‒0.041) | ‒0.122 | (‒2.051) | ** | |||

| Adj. R2 | 0.177 | 0.180 | 0.218 | 0.169 | ||||||||

| D.W. value | 1.992 | 2.006 | 1.986 | 1.977 |