서 론

시장에서 공유자원을 이용하도록 하면 일반적으로 사적 편익과 사회적 편익이 다르므로 과다하게 사용하는 결과를 만들게 된다.1) 정부는 이러한 과다 사용을 막기 위해서 교정적 조세를 이용하여 시장에 개입하고 경제주체들의 의사결정에 영향을 미친다. 우리나라에서 전원들을 대상으로 교정적 조세의 형태로 도입하고 있는 것 중의 하나가 지역자원시설세이다.2)

1)Mankiw (2018)에 따르면, 공유자원은 원하는 사람이면 누구나 비용을 지불하지 않고 사용할 수 있어 배재성이 없지만, 한 사람이 공유자원을 사용하면 다른 사람이 사용에서 제한을 받으므로 소비에 있어서 경합성이 있다.

2)Mankiw (2018)에 따르면, 교정적 조세는 한 경제주체의 행위가 다른 주체의 경제적 후생에 부정적 영향을 미치지만 이에 대한 보상이 이루지지지 않는 부정적 외부효과(negative externality)가 있을 때에 이 외부효과를 내부화시키는 방법의 하나이다. 피구세(Pigouvian taxes)라고도 한다.

최근에 우리나라 국회에서는 조세법률주의에 근거하여 지역자원시설세에 대한 법안들이 활발히 발의되고 있다.3) 이 발의 법안들은 목적으로 에너지전환정책에 따른 지방재정 감소 완화와 외부효과의 내부화를 제시하고 있다. 지역자원시설세는 지방세이기 때문에 지방자치단체의 입장에서 보면 세입과 세출에 대한 자율권과 재량권이 상대적으로 높다. 이에 지방자치단체의 재원 확보 수단으로 높은 선호도를 갖는다.

3)Kim(2000)에 따르면, 조세법률주의는 법률에 근거하여 국가가 조세를 부과·징수하고 국민은 조세의 납부를 요구받는다는 원칙이다. 그리고 이는 국민주권주의를 헌법의 기본원리로 하는 현대 국가에서 국민의 재산권을 보호하기 위하여 법적 안정성과 예측가능성을 보장하는 역할을 한다고 평가하였다.

발의된 법안들이 과세대상으로 하는 것은 주로 방사성폐기물과 사용후핵연료이며, 원자력발전과 관련된 것들이다. 원자력발전을 운영하고 있는 국가들은 방사성폐기물과 사용후핵연료, 그리고 원전의 설비용량에 대해서 과세하고 있으며, 특히 일본은 우리나라의 지역자원시설세처럼 지방세로 핵연료세, 핵연료등취급세, 핵연료물질등취급세, 사용후핵연료세를 부과하고 있다. 여기에 더해서 일본은 2020년부터 사용후핵연료 중간저장시설에 대한 사용후핵연료세도 검토하고 있다. 일본의 핵연료세와 사용후핵연료세는 과세대상의 동일성으로 우리나라에서의 관련 법안 발의 시에 사례로 언급된다. 이에 본 연구에서는 우리나라에서의 원자력발전 관련 지역자원시설세 변경 발의 법안들을 살피고, 일본의 사용후핵연료세 신설 절차, 과세 대상 선정, 세율 결정 과정, 과세에 대한 검토 방식 등을 조사한다. 그리고 이로부터 우리나라의 원자력발전부문 대상 지역자원시설세에 대한 시사점을 도출한다.

본 논문은 다음과 같이 구성된다. 우선 우리나라의 지역자원시설세를 개괄하고, 원자력발전부문 관련 지역자원시설세를 정리한다. 더해서 원자력발전부문 관련 지역자원시설세 관련 법안 발의 현황을 조사하여 제시한다. 그리고 일본의 지방세와 사용후핵연료세를 정리한다. 지방세의 신설 절차를 조사하고, 사례로서 니가타현 카시와자키시의 사용후핵연료세의 과세대상과 세율을 조사하여 비교한다. 이어서 과세의 성격, 세금 신설 시의 절차, 세율 도출 절차, 과세대상 변경 및 세율 조정, 과세기간의 한시성, 납세능력 등의 관점에서 일본의 사용후핵연료세로부터 우리나라의 사용후핵연료 과세 도입에 대한 시사점을 도출한다. 마지막은 결론이다.

본 론

우리나라의 지역자원시설세

지역자원시설세 개요

지역자원시설세는 지역개발세에서 시작한다. 지역개발세는 지방세로 1992년에 신설되었으며, 대상은 발전용수, 지하수, 지하자원, 컨테이너였고, 이 중에서 발전부문에 해당하는 것은 수력발전용 발전용수였다. 발전용수에 대한 과세는 지역의 부존자원 채굴·이용에 대해서 과세하여 자원 고갈을 억제하기 위한 것이었다. 이 조세 수입은 지역개발을 위한 재원으로 사용된다. Korean Law Information Center의 「지방세법」(법률 제16855호)에 따르면, 지역개발세는 세수의 사용 용도를 특정 목적에 한정하여 세입과 세출을 연결시키므로 목적세이다(Table 1 참고).4)

4) 지방세 중에서 지역자원시설세와 지방교육세는 「지방세기본법」에 목적세로 명시되어 있다. 목적세의 성격은 강목적성과 응익원칙이다. 강목적성은 특정 조세 수입의 크기가 연계사업의 규모를 결정하는 정도이며, 하나의 특정 세원이 하나의 세부사업과 배타적으로 연계된 정도이다. 응익원칙은 납세자들이 공공재로부터의 수혜 크기에 따라 조세를 납부해야 하는 것으로, 특정지출로 편익을 얻은 개인들이 상응하는 대가를 지불하도록 특정수입과 특정지출을 연계한다.

Table 1.

Regional resource and facility tax

Source: Cho and Park (2020).

지역개발세의 과세대상은 점차로 확대되어 2006년부터 원자력발전을, 2011년부터 화력발전을 포함시켰다. 원자력발전에 대한 과세는 원전 사고 및 방사성물질 오염 가능성에 대한 외부비용의 내부화를 위한 것으로 원자력발전의 건설로 지역개발이 저해되는 것을 보상하기 위한 재원으로 사용된다. 화력발전에 대한 과세는 화력발전의 대기오염물질 배출에 의한 피해비용을 내부화하기 위한 것으로 발전소 주변 지역의 환경을 복구하기 위한 재원으로 사용된다.

지역개발세는 조세를 간소화하고 목적세의 성격을 강화하기 위해서 2011년에 공동시설세와 통합되어 지역자원시설세로 변경되었다. 그러므로 지역자원시설세는 지역 개발에 따른 부정적 외부효과를 내부화하는 교정적 조세의 성격과 공동시설료 부담에 대한 목적세 성격을 함께 갖는다.

지역자원시설세는 「지방세법」의 제11장에 제시되어 있다.5) 자원시설세의 목적은 지역의 부존자원 보호·보전, 환경보호·개선, 안전·생활편의시설 설치 등 주민생활환경 개선사업 및 지역개발사업에 필요한 재원을 확보하고, 소방사무에 소요되는 제반 비용에 충당하는 것이다. 지역자원시설세의 목적은 지방세 개정(2019년 12월)으로 바뀌었다. 개정 전에는 지역자원 보호·개발, 안전관리사업·환경사업·지역균형개발사업용 재원 확보, 공공시설 필요 비용 충당을 목적으로 하였다. 개정으로 세의 범위를 “보호·개발”에서 “보호·보전”으로 바꾸어 환경성과 안전성을 강화시켰다.

5)https://www.law.go.kr/lsInfoP.do?lsiSeq=213055&viewCls=lsRvsDocInfoR#

발전부분 대상 지역자원시설세의 납세의무자는 흐르는 물을 이용하여 직접 수력발전을 하는 자, 원자력을 이용하여 발전을 하는 자와 연료를 연소하여 발전을 하는 자이다 (Table 1 참고). 납세지는 발전소 소재지이며, 납세지를 관할하는 지방자치단체의 장이 세를 부과한다. 2014년의 「지방세법」 개정으로 지역자원시설세에 대해서 광역자치단체는 특별회계를 의무적으로 설치하여 운용해야 하지만,6) 기초자치단체는 의무적이지 않다.

6) 「지방재정법」(법률 제17390호 http://www.law.go.kr/%EB%B2%95%EB%A0%B9/%EC%A7%80%EB%B0%A9%EC%9E%AC%EC%A0%95%EB%B2%95

원자력발전 대상 지역자원시설세 법안 발의 현황

원자력발전에 대한 지역자원시설세에 대한 법안 발의는 꾸준히 이루어져 왔다. 지난 20대 국회에서도 23건의 발전부문(특정자원분) 지역자원시설세 관련 법안이 발의되었다(Cho and Park, 2020). 그리고 21대 국회에서도 유사한 내용의 법안이 계속 발의되고 있다. 발의 법안들이 과세 부과의 근거로 제시하는 것은 연료원간 과세 형평성과 세율 형평성, 외부불경제의 적절한 반영, 시설 입지에 따른 행정비용 부담 증가, 방사성비상계획구역과 지역자원시설세 재원 구속 주체의 불일치, 에너지전환정책에 따른 지방자치단체 재원 감소 등으로 다양하다.

발의 법안들은 세목 신설, 세율 인상, 과세 지방자치단체의 확대 등을 내용으로 한다. 세목 신설의 경우에 핵연료와 사용후핵연료를 대상으로 하는 법안이 많다. 그 외로 양수발전, 조력발전, 해저자원, 천연가스를 대상으로 하는 경우도 있다. 세율 인상의 경우는 원자력발전의 세율을 1.0원/kWh에서 1.2원/kWh 또는 2.2원/kWh로, 화력발전의 세율을 0.5원/kWh에서 1.0원/kWh 또는 2.0원/kWh로 인상하는 것이다. 과세 지방자치단체 확대의 경우는 지역자원시설세 부과 지방자치단체를 기존의 원전 입지지역에서 방사성비상계획 관할 지방자치단체로 확대하는 것이다.7), 8) 그리고 지역자원시설세의 탄력세율(50%) 적용 대상을 수력발전에 한정하지 않고 원자력발전과 화력발전으로 확대하는 것을 내용으로 하는 발의도 있다. 더하여 이 외에 원자력발전과 화력발전에 대한 지역자원시설세를 목적세로 명확하게 규정하여 지방자치단체가 해당 재원을 목적세의 취지(방제 안전 등)와는 다르게 지역 균형 개발사업(Social Overhead Capital, SOC) 등에 사용하는 형태를 개선하고자 하는 내용도 있다.

7) 「원자력시설 등의 방호 및 방사능 방재 대책법」(법률 제17639호)에 따르면, 방사선비상계획구역은 예방적 보호조치구역(3~5km)와 긴급보호조치 계획구역(20~30km)로 구분된다.

일본의 지방세와 법정외세

지방세

Ministry of Internal Affairs and Communications, Japan (MIC, 2019)에 따르면, 일본의 지방세에는 도도부현세(都道府県税)와 시정촌세(市町村税)가 있다. 그리고 지방세를 법정세(法定税)와 법정외세(法定外税)로 구분한다. 법정세는 「지방세법(地方税法)」(법률 제226호)으로 세목을 법정하는 것이며, 법정외세는 그 외로 지방자치단체가 일정 절차와 요건에 따라서 부과하는 것이다.9) 법정외세는 해당 지역에 특별한 재정수요가 있어 재원을 조달하는 경우에만 신설할 수 있다.

9)https://elaws.e-gov.go.jp/document?lawid=325AC0000000226

일본 재무성(財務省)은 지방자치단체의 재정 위기에 대한 대응책의 하나로 자주과세권의 활용을 통한 재원 확보를 제시하였고, Ministry of Internal Affairs and Communications, Japan (MIC, 2020a)에 따르면 과세자주권은 「지방세법」 하에서 지방자치단체가 독자적으로 과세하는 것을 인정한다. 자주과세권은 세율 조정, 법정외세 신설, 법정임의세 선택, 비균일 과세, 과세 폐지, 과세 면제이다. 일본의 사용후핵연료세는 법정외보통세(法定外普通税)이다. 법정외보통세는 「지방세법」에서 정하는 세목 외에 현이 세수를 필요로 하는 정책비용을 충당하려고 과세하는 세금이다. 일본의 법정외보통세는 기본적으로 핵연료시설, 모래 채취 등과 같이 지역 고유의 상황으로 발생하는 리스크, 환경 악화에 주목하여 원인자에게 부담을 요구한다.

법정외세 신설 절차

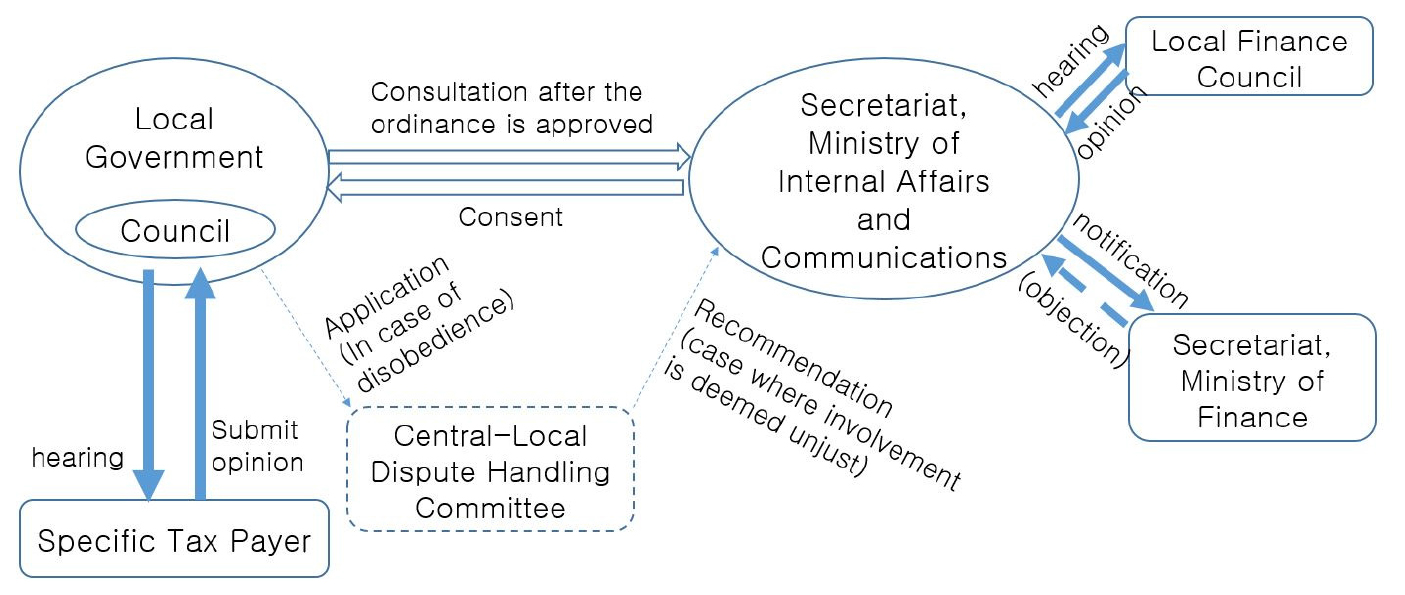

Ministry of Internal Affairs and Communications, Japan (MIC, 2016)에 따르면, 정부는 지방자치단체의 과세자주권을 위해 2000년부터 시행한 「지방분권일괄법」의 「지방세법」 개정에서 법정외보통세를 허가제에서 협의제(또는 사전협의제)로 바꾸고, 법정외목적세(法定外目的税)를 신설할 수 있도록 하였다. 그리고 법정외세 신설 절차의 적정성을 확보하기 위해서 「지방세법」에 지방자치단체가 지방세를 과세할 때의 규정을 상세히 담아 법정외세 신설의 절차, 검토기준 등을 정하여 제시하였다. 더하여 지방자치단체와 의회가 조세 신설할 때에 법정외세의 목적, 대상 등을 고려하여 세제를 사용하는 것의 적합성 여부, 세제보다 적절한 방법의 유무 등을 충분히 검토하도록 하였다.

Fig. 1은 법정외세 신설 절차이다. 지방자치단체와 의회에서 법정외세의 신설 및 변경에 대한 조례를 입안하기 전에 할 때에 특정납세의무자와 협의하는 과정을 거쳐 납세자를 포함한 관계자들에게 세에 대해서 사전 설명을 충분히 하는 것이 필요하다. 특정납세의무자의 협의 과정은 다수에 걸쳐서 이루어지며, 세수 용처에 대해서도 협의한다. 이는 총무성이 특정납세의무자에 대한 의견 청취제도를 신설한 것을 반영한 것이다.10)

Fig. 1.

Procedure of establishing a non-statutory tax.

Source: Ministry of Internal Affairs and Communications (2020b).

10) 특정납세의무자는 법정외세 납세액이 모든 납세자의 납세총액의 1/10을 지속적으로 넘는다고 예상되는 자로 ① 조례 시행 후 5년간 합계로 해당 납세의무자의 납세액이 해당 법정외세 납세총액의 1/10을 넘는다고 전망되는 경우, 또는 ② 해당 납세의무자의 납세액이 해당 법정외세 납세총액의 1/10을 넘는 해가 조례 시행 후 5년 중에 3년 이상이라고 전망되는 경우 중의 하나를 만족한다고 예상되는 자이다.

「지방세법」은 총무성 대신의 법정외세 신설 또는 변경 신청에 대한 비동의에 대해서도 규정한다. 총무성 대신은 다음 중의 한 가지에 해당하면 동의하지 않을 수 있다(MIC, 2016)). 첫 번째, 국세 또는 다른 지방세와 과세표준을 동일하게 하면서, 주민 부담이 현격하게 과중되는 경우이다. 두 번째, 지방자치단체간 재화의 유통에 중대한 장애를 주는 경우이다. 세 번째, 앞의 두 가지 외에 국가의 경제정책에 비추어서 적당하지 않은 경우이다.

일본의 사용후핵연료세

사용후핵연료세 신설 배경

일본의 중앙정부는 전원3법(電源三法)에 기초하여 원자력발전 입지 지역에 전원개발촉진세를 교부금의 재원으로 하여 도도부현과 시정촌에 교부금을 배부하고 있다.11) 그러나 도도부현과 시정촌은 교부금의 규모 적절성, 활용 제약성 등으로 지방세를 신설하였다. 1976년에 후쿠이현(福井県)은 원전 입지에 따른 지방세인 핵연료세현세를 신설하였고, 이어서 그 외 도현(道県)들이 핵연료세를 신설하였다. 도현(道県)은 핵연료세를 조례로 정하고, 이 중의 일부를 입지 시정촌에 배분한다. 시정촌들은 배분 규모가 재정수요를 충당하기에 충분하지 않아서 추가적으로 법정외세를 검토하였고, 원자력발전소의 안전 등과 관련하여 증가하는 재정수요를 충당하기 위한 재원으로 법정외세금을 신설하였다. Council of Municipal Governments based on Nuclear Power Plants Site (2020)에 따르면, 2020년 기준으로 핵연료세 부과 13개 도현 중에서 이시가와현(石川県)과 가고시마현(鹿児島県)은 여전히 시정촌에 세수를 배분하고 있지 않다.

11) Ministry of Economy, Trade and Industry, Japan (METI, 2014, 2016)에 따르면, 전원3법(1974년)은 전력회사에게 판매전력에 따라 전원개발촉진세를 징수하는 ①「전원개발촉진세법」, 이를 세입으로 하는 특별회계를 설치한 ②「특별회계에 관한 법률(구, 전원개발촉진대책특별회계법)」, 발전용 시설 주변지역의 공공시설을 정비하려는 지방자치단체 등에 이 특별회계로부터 교부금을 교부하는 ③「발전용시설주변지역정비법」이다. 이 법들은 상호로 기능하여 전원 입지 촉진 대책 추진 제도를 형성한다. 「전원개발촉진세법」(법률 제79호)은 원자력발전시설, 지열발전시설 등의 설치를 촉진하고, 발전시설의 이용 촉진, 안전 확보 및 전기 공급의 원활화 등을 위해서 필요한 비용의 재원을 명확히 한다.

원자력발전소 입지 시정촌의 입장에서 보면, 전원3법 교부금, 일시적 증세에 의한 사회자본 정비, 주민 복지 향상에 제공되는 행정서비스는 정부의 주장만큼 이루어지고 있지 않았다(Takeuchi, 2001). 정부는 ‘원자력발전시설등 입지지역 장기발전 대책 교부금’으로 입지 시정촌에 교부금을 교부하지만, 입지 시정촌(市町村)의 특성별 재정수요에는 충분하지 않았다. 원전 입지 지방자치단체는 안전대책, 방재대책, 지역진흥책 등과 같은 재정수요는 증가하지만, 감가상각자산인 원자력발전소의 재산세는 급감하여 세입 감소와 재정 운영의 어려움을 겪고 있었다. 결과로 원자력발전소 관련 지역진흥정책으로 건설한 제반 시설의 유지·관리에 충분히 대응할 수 없는 원전 입지 지방자치단체가 나타나기 시작하였다.

Council of Municipal Governments based on Nuclear Power Plants Site는 2001년에 사용후핵연료세를 검토하였다(Council of Municipal Governments based on Nuclear Power Plants Site, 2003). 원자력발전소 사고, 핵연료주기사업의 지연에 따른 사용후핵연료 저장량의 증가 등으로 지역주민들의 불안감은 커졌고, 원자력발전소 입지에 따른 환경 변화로 생긴 입지지역의 부정적 이미지를 전환시키려면 재원을 확보해야 했다. 원전 입지 시정촌은 사용후핵연료의 원전 부지 내 임시저장이 장기화되는 점을 고려하고 원자력발전소와의 공생에 따른 재정수요를 충족하기 위하여 사용후핵연료세를 시정촌(市町村) 세금으로 제도화하였다. 1998년에 이시카와현 시카초(石川県志賀町)는 자주재원 강화 대책으로 법정외보통세(法定外普通税, 사용후핵연료세)를 제안하였다. 이를 계기로 센다이시(川内市)와 카시와자키시(柏崎市)가 재정건전성을 목적으로 사용후핵연료세를 구체화하였다.

사용후핵연료세 개요

시정촌은 자신들의 실정을 고려한 재정수요에 유연하게 대응하기 위해서 사용후핵연료세를 법정외보통세로 설정하였다. 사용후핵연료세는 원자력발전소 내에 사용후핵연료를 저장하는 것에 대한 과세이며, 여기에서 사용후핵연료의 발생과 저장은 중간저장시설에서의 저장을 의미하는 것이 아니다. 사용후핵연료세의 과세표준은 기본적으로 사용후핵연료 집합체 수이며, 핵연료세 과세표준과는 동일하지 않다. 사용후핵연료세의 과세기간은 5년이다. 과세대상인 사용후핵연료의 발생·저장 사이클, 아오모리현(青森県) 롯카쇼무라(青森県六ヶ所村) 재처리공장으로의 계획 반출, 중간저장시설(전국 3곳) 가동 시의 즉시 반출을 전제로 한 사용후핵연료 과세는 입지 시정촌(市町村)의 입장에서 보면 영구적 재원이 아니다. 이에 세원, 재정수요 등을 종합적으로 판단하여 5년을 기준으로 한다. 세율은 재정수요액, 세액의 과중 부담 등을 고려하여 각 시정촌이 도출한다. 따라서 시정촌별로 세율은 상이하다.

니가타현(新潟県) 카시와자키시(柏崎市)의 사용후핵연료세 사례

Kasiwazaki-Si Local Government(2003)는 원자력발전 관련 사건‧사고들이 원전에 대한 국민의 신뢰를 크게 낮추었고, 발전소 부지의 사용후핵연료 저장량이 늘어나면서 시민들의 방재 체제 정비 등에 대한 요구가 한층 커지는 등, 원자력발전을 둘러싼 사회 정세와 시민 의식이 변화하고 있다는 점을 지적하였다. 이에 비해서 카시와자키시의 원자력발전소 재산세 세수는 1995년도의 127억 엔을 정점으로 감소하여 2002년도에 약 71억 엔이었고, 2010년도에는 약 32억 엔(2003년 전망치)으로 감소할 것으로 예상되었다. 이에 카시와자키시는 원자력발전소 주변의 안전 체제와 방재 대책을 더욱 강화하고, 앞으로도 장기간에 걸쳐 원자력발전소와 공생할 이 지역을 더욱 진흥시켜서 이미지를 개선하기 위한 새로운 재정수요에 대처하기 위하여 시정촌세로 사용후핵연료세를 신설하였다. 원자력발전소에 대한 안전대책, 생업안정대책, 환경안전대책, 민생안정대책 등, 원자력발전소와의 공생에 필요한 비용에 세수를 충당한다. 이 세는 원자력발전소의 입지 때문에 발생하는 재정수요를 충당하기 위해서 과세하므로 목적세이며, 원인자부담원칙 성격의 세금이다.

사용후핵연료세는 핵연료를 사용한 후에 일시적으로 보관하는 것에 과세하므로 과세대상은 원자력발전소의 사용후핵연료 보관이다. 과세표준은 사용후핵연료의 핵분열 전 핵연료물질 중량이다. 과세기간은 5년이며, 조례 시행 후 5년을 기준으로 재검토하는 규정이 있다. 카시와자키시의 사용후핵연료세의 납세의무자는 발전용 원자로 설치자이다.

카시와자키시가 신설한 사용후핵연료세를 니가타현(新潟県)의 기존 핵연료세와 비교하면, 과세표준측면에서 핵연료세는 원자로에 삽입하는 핵연료의 취득가액이며, 사용후핵연료세는 사용후핵연료 중량이다. 사용전핵연료와 사용후핵연료는 물리적으로 동일하지 않으므로 과세표준은 다르다. 납세의무자는 원자로 설치자이므로 사용후핵연료세와 핵연료세의 납세의무자는 동일하다. 카시와자키시(柏崎市)는 세의 신설 과정에서 2002년부터 납세의무자인 도쿄전력(東京電力)과 12회에 걸쳐서 협의하여 합의한 후에 2003년에 총무성의 동의를 얻어 세제 시행을 결정하였다.

세율은 원자력발전소 입지로 예상되는 재정수요와 과세대상의 관계로부터 결정된다. 첫 번째로 재정수요액을 도출하고, 두 번째로 이를 과세기간(5년)으로 나눈 연간 필요세액을 산정한다. 세 번째로 필요세액에 과세대상을 반영하여 세율을 산출한다. 카시와자키시의 사용후핵연료세 사례를 보면, 원자력발전소의 입지에 따른 2003년도~2007년도의 재정수요액은 143억 엔이고, 이 중에서 원자력발전소 입지와 크게 관련을 갖는다고 판단되어 계상한 일반재원은 6,945백만 엔/5년이다. 여기에서 원자력발전소 입지에 따른 세수(3,202백만 엔)와 교부세에 산입되지 않는 25%를 공제한다. 이 중에서 재처리공장으로의 사용후핵연료 반출, 카리와원전 발전기 사이의 이동 등에 의한 사용후핵연료 보관량 증감, 예산 집행의 증감 등을 고려한 세수는 2,596백만 엔(첫 해의 세수전망액 2,379백만 엔)으로 전망되었다. 이 세수전망액을 5년간의 사용후핵연료 보관량 5,409백만 kg로 나누면, 480엔의 세율이 도출된다. 따라서 카시와자키시의 사용후핵연료세 세율은 1kg당 480엔으로 결정되었다. 카시와자키시는 사용후핵연료세와 니가타현의 핵연료세간의 중복 가능성을 고려해서 재정수요간에 조정을 실시하였다. 그리고 사용후핵연료세가 현의 핵연료세에 영향을 주지 않도록 한다는 것을 현과 협의하였다.

카시와자키시는 특정납세의무자의 사용후핵연료세 부담과 전기요금에 대한 영향도 검토하였다. 카시와자키시에 따르면, 사용후핵연료의 부과로 도쿄전력의 비용은 증가하지만 이를 기업의 규모, 경상이익, 영업이익과 비교하면 부담의 증가 수준은 경미하다. 도쿄전력의 경우에 2001년도 결산 기준 경상이익은 319,584백만 엔이며, 세액 2,596백만 엔의 비중은 0.81%이다. 영업이익은 637,972백만 엔이며, 세액 2,596백만 엔의 비중은 0.41%이다. 사용후핵연료세가 전기요금에서 차지하는 비중은 과세기간 2004~2007년도에 0.010%로 매우 낮은 수준이다. 따라서 사용후핵연료세가 전기요금으로 전가되더라도 전력소비자의 세금 부담은 크게 증가하지 않는다.

일본 사용후핵연료세의 시사점

이상에서 일본의 사용후핵연료세에 대한 현황과 절차를 살폈다. 이를 세의 성격, 세금 신설 절차, 세율 도출 방식, 재정수요 충당 세수를 상한으로 하는 과세대상 변경 및 세율 조정, 과세기간의 한시성, 납세능력 등의 관점에서 살펴 우리나라의 사용후핵연료세에 대한 시사점을 도출한다.

일본은 사용후핵연료를 재처리하여 사용한다는 핵연료사이클정책을 갖고 있으므로 사용후핵연료는 재이용성을 갖는다. 따라서 발전소 부지 내에 임시저장되는 기간에도 플루토늄 등을 포함한 유용한 자원으로 잠재적 자산 가치를 가지므로 과세대상이 될 수 있다. 이는 응익주의의 관점이다. 이에 비해 우리나라는 사용후핵연료에 대한 정책이 정해지지 않았다. 우리나라와 같이 사용후핵연료의 재처리가 가능하지 않아 부가가치가 발생되지 않는 경우에 사용후핵연료는 핵폐기물에 불과하다. 이러한 폐기물은 또 다른 부가가치를 생산하지 않고 매출로 연결되지 못하므로 폐기물처리비로 과금해야 한다. 우리나라는 사용후핵연료관리부담금으로 이 비용을 충당하고 있다.12)

12) 「방사성폐기물 관리비용 및 사용후핵연료관리부담금 등의 산정기준에 관한 규정」(산업통상자원부고시 제2019-217호) https://www.law.go.kr/%ED%96%89%EC%A0%95%EA%B7%9C%EC%B9%99/%EB%B0%A9%EC%82%AC%EC%84%B1%ED%8F%90%EA%B8%B0%EB%AC%BC%20%EA%B4%80%EB%A6%AC%EB%B9%84%EC%9A%A9%20%EB%B0%8F%20%EC%82%AC%EC%9A%A9%ED%9B%84%ED%95%B5%EC%97%B0%EB%A3%8C%20%EA%B4%80%EB%A6%AC%EB%B6%80%EB%8B%B4%EA%B8%88%20%EB%93%B1%EC%9D%98%20%EC%82%B0%EC%A0%95%EA%B8%B0%EC%A4%80%EC%97%90%20%EA%B4%80%ED%95%9C%20%EA%B7%9C%EC%A0%95

일본의 사용후핵연료세는 사용후핵연료의 임시 보관을 고려한다. 따라서 발전사업자가 사용후핵연료를 재처리시설로 이송하지 않고 원자력발전소 내에 임시저장하고 있는 사용후핵연료를 신속하게 현 외로 반출하도록 과징금의 성격으로 반출촉진세를 과세할 수 있다. 일본의 발전사업자는 사용후핵연료 재처리시설(아오모리현 롯카쇼무라 입지)과 중간저장시설(일본 전국 3곳)이 있기 때문에 사용후핵연료를 반출할 수 있는 곳이 존재한다. 이에 비해서 우리나라는 사용후핵연료 처리·처분에 대한 정책을 정하지 않았고, 재처리시설과 최종처분장을 갖추고 있지 않다. 따라서 발전사업자는 사용후핵연료를 수조 내 저장, 부지 내 발전소간 이동, 부지 내 임시저장의 형태로 보관하고 있고, 사용후핵연료를 발전소 외로 이송하고자 하더라도 반출할 수 없다.

일본의 경우에 사용후핵연료세를 비롯하여 원자력발전 관련 지방외세는 한시적으로 5년의 과세기간으로 신설되어 왔다. 그리고 지방자치단체는 5년마다 해당 세의 유지 여부, 시행 상황, 세율 변경, 세수 전망, 재정수요 변화, 사회경제 추이 등을 검토하고, 주무부처(Ministry of Internal Affairs and Communications, Japan)의 동의를 얻어서 갱신한다. 물론 지금까지 관련 세들은 지속적으로 갱신되고 유지되고 있지만, 이러한 절차를 거치면서 해당 세금의 형태를 검토하고 적정성을 지속적으로 평가한다. 조세 갱신 때에는 원자력발전소의 운전 여하에 따라서 세수의 변동이 발생하므로 안정된 세수를 확보하기 위해서 과세대상과 세율을 조정한다.

일본에서 지방세 세율을 정할 때에는 지방자치단체가 과세기간에서의 재정수요를 조사하여 도출하고, 이 재정수요를 위해서 필요한 세수를 계산하고, 과세대상을 선정하고, 선정된 과세대상과 필요 세수를 이용하여 세율을 결정한다. 세율을 도출하는 것의 첫 단계가 재정수요 조사에서 시작되고 있으므로 결정된 세율을 설정한 근거가 명확하다. 그리고 세율을 재정수요에 근거해서 도출된 것이므로 재정수요가 변화하지 않으면 세수가 변화할 수 없으므로 다른 조건들이 유지되는 상황에서 세율을 변경할 수 없다. 세율 결정 과정은 재정수요가 지속해서 유지되는 상황 하에서 과세대상이 축소될 때에 세율을 상승시키는 이유로도 사용된다. 예를 들어, 원자력발전의 운전이 감소 또는 정지되어 더 이상 과세를 할 수 없는 경우가 발생하더라도 관련 재정수요가 없어지지 않고 계속 존재하면 해당 재정수요를 충당하기 위하여 세수가 필요하므로 과세대상을 변경·확대하거나 세율을 높인다. 이 경우에도 재정수요에 변화가 발생하지 않았다면, 세수 총액이 재정수요를 충당하기 위한 필요 세수액보다 클 수 없다.

우리나라에서 지방세 세목 신설 및 세율 개정을 담당하는 것은 지방의회 및 지방자치단체가 아니라 국회이다. 이에 사용후핵연료세를 포함한 원전 대상 세제 법안의 대부분은 원전 입지 지역구 국회의원들에 의해서 발의되고 있으며, 이 때에 지방자치단체의 재정수요, 세율, 부과 기준들보다는 재정 확충에 초점이 맞추어 지고 있다. 이는 지방자치단체의 과도한 과세 경쟁으로 이어져 재정의 비효율성, 납세 비순응 등의 문제를 야기할 수 있다. 그러므로 해당 지방의회와 지방자치단체를 중심으로 재정 필요성에 따라 과세에 대한 명확한 원칙과 기준을 제정해야 한다.

일본의 「지방세법」은 세 신설 때에 의회에서의 의결을 거치기 전에 납세자의 의견을 청취하는 과정을 여러 차례 거치도록 하고 있다. 이는 세금을 납부하는 납세자의 입장을 고려하는 것으로 납세자의 의견을 반영하도록 법으로 정하고 있다. 이 과정에서 과세자와 납세자는 해당 세의 필요성, 세율, 과세기간, 세수 용처 등을 논의한다. 지방자치단체는 해당 지방의 재정 상황을 고려하여 세를 신청·갱신하지만, 주무부처(총무성)는 해당 세를 국가 전체의 관점에서 살피므로 보다 다양한 요소들을 고려하여야 한다. 이에 일본의 「지방세법」은 앞의 2. 법정외세 신설 절차에서도 제시하였듯이 총무성이 신청된 세에 동의하지 않을 수 있는 3가지의 경우를 제시하고 있다.13) 더하여 일본의 지방자치단체가 세를 신설하고 주무부처(총무성)에 협의를 요청할 때에 과세대상의 중복성, 납세자의 부담 여부도 포함하도록 하고 있다. 납세자가 세의 신설에 따른 부담을 설명하는 것이 아니라, 세를 부과하는 지방자치단체가 이 부담 정도를 납세자의 매출, 영업이익 등과 비교하여 평가한다. 이에 비해서 우리나라에서는 국회가 지방세를 포함한 원전 관련 세제를 제‧개정하므로 납세자 및 이해당사자가 직접적으로 이 과정에 참여하면서 의견을 표현하고 반영하기 어렵다. 더하여 일본의 법정외세 신설 절차와 같은 주무부처의 부동의 원칙도 제도적으로 설정되어 있지 않다.

13) 일본의 「지방세법」에 따르면 총무성 대신은 다음 중의 한 가지에 해당하면 동의하지 않을 수 있다(MIC, 2016)). 첫 번째, 국세 또는 다른 지방세와 과세표준을 동일하게 하면서, 주민 부담이 현격하게 과중되는 경우이다. 두 번째, 지방자치단체간 재화의 유통에 중대한 장애를 주는 경우이다. 세 번째, 앞의 두 가지 외에 국가의 경제정책에 비추어서 적당하지 않은 경우이다.

일본의 발전사업자는 다양한 전원들로 전원믹스를 구성한다. 기존에 지역독점으로 운영하던 9개 발전사들은 수력, 화력, 원자력, 신재생을 모두 보유하며, 우리나라와 같이 특정전원만을 갖는 발전사는 없다.14) 2019년 결산 기준으로 도쿄전력(東京電力), 추부전력(中部電力)을 제외한 일반전기사업자 7사의 전원 믹스에서 가장 큰 발전량 비중을 갖는 것은 화력이었다.15) 발전사업자가 다양한 전원들을 보유하고 각 전원의 발전량이 일정 수준으로 유지되고 있는 경우에는 원자력발전의 운전 정지가 발생하더라도 원자력발전에 대해 부과되는 제세공과금을 납부할 수 있다.

14) Federation of Electric Power Companies (FEPC)의 FEPC INFOBASE 2019에 따르면, 일본은 1951년 5월에 전력재편성으로 지역독점으로 9사의 일반전기사업자를 구성했다. 이는 홋카이도전력(北海道電力), 도호쿠전력(東北電力), 도쿄전력(東京電力), 칸사이전력(関西電力), 추고쿠전력(中国電力), 추부전력(中部電力), 큐슈전력(九州電力), 호쿠리쿠전력(北陸電力), 시코쿠전력(四国電力)이다.

15) FEPC INFOBASE 2019에 따르면, 도쿄전력(10,074백만 kWh)과 추부전력(8,707백만 kWh)에서는 수력발전량이 가장 크다. 9사 중 큐슈전력(28,667백만 kWh), 칸사이전력(30,092백만 kWh), 시코쿠전력(5,892백만 kWh)만 원자력발전량을 갖는다.

일본에서 전력소매자유화 비대상부문의 전기요금 인상은 주무부처(Ministry of Economy, Trade and Industry, Japan)의 인가사항이지만 세금을 전기요금으로 전가할 수 있다. 그러므로 지방자치단체가 세금을 신설하고 부과하면, 이는 사업자에게 영향을 미치고 궁극적으로 요금으로의 반영 여하에 따라서 소비자에게도 영향을 미치게 된다. 모든 전력이용자가 세를 부담하는 형태이다. 시장 상황에 따라서는 납세의무자가 이 부담을 전기요금에 전가하지 않고 전기사업자가 부담하기도 한다. 이에 지방자치단체는 세 신설 시에 해당 세금의 전기요금에 대한 변화 영향도 주무부처(총무성)에 제출한다. 이는 주무부처(총무성)가 지방자치단체의 세에 대한 신설 또는 변경 신청에 있어 해당 과세로 국민 부담이 현저하게 과중되는 경우에는 동의하지 않을 수 있다는 「지방세법」 제 261조를 반영하기 때문이다. 이에 비해서 우리나라는 전기요금 결정 구조, 전력시장 정산제도 등으로 지역자원시설세 등의 원전 관련 제세부담금 전체를 전기요금에 반영하고 있지 않다. 이는 국회와 지방자치단체의 과도한 재원 경쟁을 부추기는 역효과를 초래할 수 있다.

결 론

이상에서 일본의 사용후핵연료세의 지방외세 성격, 과세대상, 신설 절차, 세율 결정 방식, 납세자의 의견 청취, 지방자치단체와 중앙부처의 고려점 등을 살펴서 우리나라와의 차이점을 살폈다. 이는 우리나라에서 발의된 사용후핵연료세 관련 법안들은 대부분 일본의 사용후핵연료세를 참고하고 있기 때문이다. 위에서 서술하였듯이 우리나라와 일본은 지방분권의 정도와 자치 수준, 지방세 신설 절차 및 세율 결정 구조, 핵연료사이클정책, 사용후핵연료 처리처분정책, 전기요금 구조와 결정 방식 등의 다양한 측면에서 차이를 갖는다.

조세는 공공에 필요한 비용을 국민에게 강제적으로 배분하는 것이므로 조세평등주의, 목적세 원칙 등과 같은 원칙과 기준을 명확히 설정해야 한다. 그리고 신설되는 세의 명확한 목적과 세수 사용의 타당성, 해당 지방자치단체의 재정수요의 필요성 등을 발의 법안에 명시하는 제도적 장치가 필요하다. 더하여 과세 관련 절차들이 모든 경제주체들을 배려하도록 제도화되어야 한다. 이러한 과정은 과세 남용, 조세 왜곡, 납세 불순응 등을 줄여 재정의 효율성을 높이고 사회적 후생손실을 최소화한다.

우리나라보다 앞서 에너지와 관련한 다양한 문제점을 직면하고 해결했던 다른 나라들의 사례는 틀림없이 우리나라에게 많은 시사점과 교훈을 준다. 이러한 시사점을 우리나라에서의 에너지정책에 반영시키는 과정에서 국가간의 차이점을 무시하면 해당 제도가 갖는 본래의 장점을 살릴 수 없게 된다. 이는 사용후핵연료세를 신설하여 적용하는 경우에서도 동일하다. 우리나라와 일본은 지방자치정에서도, 세법에서도, 세 신설 절차에서도, 세를 신설하는 목적에서도, 핵연료사이클정책에서도 차이가 존재한다. 이러한 국가간 차이점을 정확하게 파악한 후에 우리나라의 실정에 부합하도록 제도를 설계하여 도입하여야 정책 실패에 따른 비용이 최소화된다.