서 론

선행 연구

실물재화와 주식시장의 관계 관련 선행연구

경제지표와 주식시장의 관계 관련 선행연구

분석 자료

분석 방법론

ARDL(Autoregressive and Distributed lags) 모형

최적모형 선정

분석 결과

단위근 검정

ARDL bound test(한계검정법)

강건성 검정

ARDL 모형 추정

결 론

서 론

전 세계적으로 기후 위기에 대한 우려와 경각심이 높아지고 있으며, 그에 대한 공감대를 바탕으로 공동 목표와 각국의 세부 목표 설정, 에너지효율 향상과 전기화(electrification), 탄소 포집 및 저장(CCUS), 재생에너지 확대 등과 같은 주요 기술과 수단을 제시하는 다양한 노력을 기울이고 있다(IEA, 2021a; IPCC, 2022). 위와 같이 기후변화 공동 대응에 참여하는 국가는 유엔기후변화협약(United Nations Framework Convention on Climate Change, UNFCCC)에 국가별 목표를 설정하고 이행방안을 수립하여 공표하였다(UNFCCC, 2023). 이렇게 각국에서 세운 목표를 달성하기 위해서는 공통으로 산업과 에너지의 구조를 바꾸는 것이 필연적이며, 이를 위해서는 기후 변화 대응을 위한 정책 수립 시 에너지 정책과의 연계가 필요하다. 국내에서도 이러한 기조에 맞춰 2020년 “2050 탄소중립” 추진전략을 확정하여 발표하였다. 이러한 정책은 전기·수소 확대, 에너지효율 향상, 탈탄소 기술개발, 순환 경제 극대화, 탄소흡수라는 5가지의 기본방향으로 에너지 자원 분야와 밀접하게 연계되어 추진되고 있다(MOEF, 2020). 이를 수행하기 위해서는 석유·천연가스와 같은 전통적인 화석연료 중심의 에너지 정책뿐만 아니라 청정에너지 및 친환경 미래 산업의 필수원료인 광물의 개념이 포함된 에너지 정책이 함께 고려되어야 한다. 이렇게 기후정책 관련 에너지 정책 수립에 있어 광물의 중요도가 높아진다는 주장은 국제에너지기구(International Energy Agency, IEA)에서 전망한 전기차, 풍력·태양광 발전 등 저탄소 산업에 필요한 주요 광물의 소비가 2020년 대비 2040년까지 최소 4배 이상 확대될 것이라는 전망과 일치한다(IEA, 2021b). 그러나 특정 광물 소비량의 증가가 예측됨에도 불구하고 정부 지원의 급격한 축소와 수익성 악화로 현재 국내 광물 산업의 해외투자는 위축되고 있다(MOTIE, 2020). 자원 공기업의 높은 부채비율로 어쩔 수 없는 부분도 있었으나 결과적으로 지난 10여 년 동안의 잘못된 판단으로 좋은 기회를 놓치고 뒤늦게 중·장기적 관점의 에너지 정책으로 국가산업경쟁력 확보를 위한 광물의 안정적인 수급을 계획하고 있다. 이러한 위축된 해외자원개발의 활성화를 위해서는 일관성 있는 에너지 정책 기조의 추진과 중·장기적으로 변동하고 있는 광물자원 가격에 유연하게 대처하기 위한 제도 마련이 필요하다. 더 나은 정책 수립을 위해서는 국가의 정책과 실물경제뿐만 아니라, 광물의 국제가격 간의 관계를 함께 조명함으로써 자원개발 전략과 방향을 제시할 수 있다. 세부적으로 광물의 국제가격 변동성에 따른 국내 경제 대리지표인 주식시장의 시가총액 탄력성을 대표적인 경제변수의 통제하에 분석함으로써 국제광물 가격의 변동이 국내 경제에 미치는 영향을 예측해볼 수 있다. 이러한 연구 결과들은 광물에 대한 해외투자의 확대와 같은 다양한 중·장기적인 에너지 정책의 방향을 수립할 수 있을 것이다.

석유·천연가스와 같이 전통적인 화석연료와 전반적인 주식시장 간의 관계 혹은 국내 산업에 미치는 영향에 관해서는 다양한 선행연구가 수행되고 있다(Choi and Yoon, 2021; Kim, 2021; Lee and Yoon, 2022). 반면에 산업의 기초가 되는 국제광물 가격과 국내 주식시장 간의 분석과 연구는 미비한 실정이다. 보편적으로 알려진 바로는 세계 경제의 성장률에 따라 원자재에 해당하는 광물의 수요가 변화하고, 일정한 공급 아래 변화한 수요에 따라 광물자원의 가격변동을 유발한다. 또한, 수출입 산업이 발달해 있는 국내기업은 세계 경제와 밀접하므로 국내 경제와 광물 가격은 특정한 관계가 있음을 예측할 수 있다. 이렇듯 광물 가격이 국내 경제에 미치는 영향을 파악하기 위해 광물 가격의 변화로 국내 경제의 대리변수인 KOSPI 시가총액에 미치는 영향을 확인해 보는 것은 의미가 있다고 판단된다.

이에 본 연구에서는 수입 규모와 산업 전략적 중요도를 고려하여 선정한 6대 전략 광물(MOTIE, 2007)의 국제가격과 국내 주식시장의 규모를 나타내는 KOSPI 상장사 시가총액 간의 관계를 분석하여 광물 가격이 국내 경제에 미치는 영향을 정량적으로 해석하고 그 상관관계를 규명하였으며, 국제광물 가격과 주식시장 시가총액 간의 탄력성을 확인하였다. 향후 본 연구 결과는 광물 가격이 급격히 상승할 경우 국가 경제를 고려하여 한시적으로 관세 인하가 어느 기간 동안 얼마나 필요한지 등과 같은 대책을 마련하는 기초자료로 활용될 수 있으며, 특정 산업을 육성하거나 특정 광물의 장기 수급 관리를 위하여 광물자원과 관련된 각종 제도와 정책 수립에 도움이 될 것이다. 더 나아가 국민에게 친숙한 경제지표와 광물을 연계한 연구를 통해 해외 광물개발에 대한 국민의 부정적인 인식을 개선하여 자원 안보까지 고려한 지속 가능한 해외자원개발을 수행할 수 있는 초석을 마련하는 효과를 발휘할 수 있을 것이다. 또한, 대부분의 광물자원을 수입하는 국가로서 공급망 다변화를 통한 공급망 재편과 해외자원개발 산업 생태계 회복을 통한 자주 개발률 상승과 같은 시장 안정화를 통해 자원 안보를 확보하고, 대외충격에 대비한 다양한 산업정책을 추진함으로써 경제 안보를 확보할 수 있을 것이다.

선행 연구

실물재화와 주식시장의 관계 관련 선행연구

기후변화 대응을 위한 친환경·전기화 등 글로벌 패러다임 변화로 광물의 중요성이 부각 되는 시점에 실물재화(commodity)인 광물의 가격이 국내 경제에 미치는 영향을 더욱 효과적으로 분석하고자 실물재화가 여러 국가의 주식시장에 미치는 영향을 분석한 연구와 다양한 경제지표가 주식시장에 미치는 영향을 분석한 연구를 조사하였다. 먼저 실물재화가 주식시장에 미치는 영향에 대하여 국내·외로 다양한 연구가 수행되어왔다. Jang(2006)은 VAR 모형을 이용한 에너지(원유, 천연가스) 가격과 국내 주가 간의 상관관계 분석을 통해 에너지 가격 상승이 원료비용의 부담 요인으로 작용하여 원유에서는 음의 상관관계를 보이는 것이 뚜렷하게 나타났으나, 천연가스의 경우 가격의 영향은 나타나지 않음을 확인하였다. Sandorsky(2014)는 글로벌 주가지수인 모건스텐리지수 MSCI(Morgan Stanley Capital International Index) 중 신흥시장 21개국 지표, 원유(WTI)가격, 밀 가격, 구리 가격을 이용하여 변수 간 상관관계 및 단·장기 변동성의 영향을 분석하였다. 경제 활동을 예측하는데 사용하는 구리 가격은 주가지수에 가장 높은 상관관계를 보였으며, 석유와 밀 가격의 변동성이 신흥시장의 주식가격에 장기적인 영향을 미치는 것으로 나타났다. 국내 연구에서는 Kang(2012)은 국제 원유가격의 변동이 국내 주식시장별, 규모별, 업종별로 미치는 영향을 Granger 인과관계를 통해 밝혀냈다. Jeon et al.(2016)은 VECM을 기반으로 국제유가 변동이 국내 6개 주요 산업에 미치는 영향을 연구하였다. 국외 연구에서는 Acaravci et al.(2012)는 Granger 인과관계를 통해 천연가스 가격과 유럽연합 15개 국가의 주가 간의 장기 관계를 분석하여 국가에 따라 미치는 영향이 상이함을 확인하였고, Raza et al.(2016)은 비선형 ARDL 기법을 통해 금과 석유의 가격과 변동성이 10개 신흥국가의 주식시장에 미치는 영향에 관한 연구를 수행하여 국가마다 주식시장에 금과 석유의 가격과 변동성이 미치는 영향은 다르지만 유의미한 상관관계가 있음을 확인하였다.

위 선행 연구들은 공통적으로 실물재화가 특정 국가 경제에 유의미한 영향을 미치며, 재화의 종류와 국가의 특성에 따라 미치는 영향에 차이가 존재한다고 언급하고 있다. 따라서 특정 실물재화가 국내 경제에 미치는 영향은 타 국가의 사례나 유사한 성질의 실물재화를 통한 분석에서 예측할 수는 있으나, 정책에 활용하는 등의 실효성 있는 사용을 위해서는 국내 실정에 맞춘 직접적인 분석이 필요하다. 그러나 실물재화가 국내 경제에 미치는 영향을 조사한 연구는 주로 에너지 자원에 한정적으로 이루어지고 있고, 이 또한 석유와 천연가스 중심으로 수행되어왔으며 산업의 기초 원자재나 에너지 생성 원료로 사용되는 광물과 연계한 연구는 미흡한 실정이다. 이에 특정 광물이 국내 경제에 미치는 영향을 연구하는 본 연구는 향후 광물의 개념이 포함된 에너지 정책을 수립하는 데 기여할 수 있을 것이다.

경제지표와 주식시장의 관계 관련 선행연구

실물재화인 광물이 주식시장에 미치는 영향을 파악하기에 앞서, 통제변수(control variable) 선정을 위해 주식시장에 직간접적으로 막대한 영향을 미치는 것으로 알려진 경제변수에 관한 선행연구를 조사하였다. 국내·외로 특정 경제지표가 주식시장에 미치는 영향에 관한 다양한 연구가 진행되어왔으며, 지표별 성격과 국가 특성에 따라 서로 다른 상관관계를 나타낸다고 발표되고 있다. Yoon(2016)은 국내의 거시경제지표가 국내 주식시장에 미치는 영향을 연구하기 위해 금리, 물가상승률, 외화보유액, 실업률, 고용지수, 환율, 국제유가가 코스피지수(KOSPI)에 미치는 영향을 분석하였다. 연구 결과, 금리, 소비자물가지수 및 실업률은 영향을 미치지 않으며, 외화보유액, 고용지수 및 국제유가의 변화가 양의 상관관계, 환율과는 음의 상관관계를 보이는 것으로 발표하였다. Camilleri et al.(2019)는 유럽 5개국(벨기에, 프랑스, 독일, 네덜란드, 포르투갈)의 주가지수와 금리, 통화량, 소비자물가지수 간의 관계를 확인하였는데, 그 결과, 각각의 경제변수가 모든 국가에 같은 영향을 미치지 않고, 국가마다 상반되는 상관관계를 나타내거나 특정 국가에서는 영향을 미치지 않는다는 것을 확인하였다. Humpe and Macmillan(2009)은 미국(S&P 500)과 일본(NIKKEI 225)의 주가지수와 소비자물가지수, 통화량(M1), 산업생산지수 간의 관계를 연구 한 결과 미국 주가 시장은 통화량과 산업생산지수와 양의 상관관계를 가지며 소비자물가지수와는 음의 상관관계를 가지지만, 일본 주식시장은 산업생산지수와 양의 상관관계, 소비자물가지수와 통화량은 음의 상관관계를 가지는 것을 확인하였다. 미국과 일본 주식시장의 통화량에 대한 해석 차이는 1990년 이후 일본의 경제 침체와 그에 따른 유동성 함정이라고 해석하였다. 이외에도 국내에서는 Koh(2016)은 국내 시장제도 변화에 따른 환율과 국내 주식시장 간의 관계를, Kam and Shin(2017)은 거시경제변수가 국내 주식시장의 수익률을 설명할 수 있는 경제변수임을 보여주었으며, Hwang and Choe(2006)은 통화량(M2)과 환율 등의 변수를 사용하여 분석하였다. 국외의 경우 Asmy et al.(2010)은 말레이시아 Kuala Lumpur 종합지수(KLCI)와 소비자물가지수, 통화량(M2), 환율이 유의미한 영향을 미친다고 발표하였고, Hyde(2007)은 4대 유럽 국가인 프랑스, 독일, 이탈리아, 영국에서의 환율과 금리가 주식시장에 미치는 영향을 연구하여 4개국 모두 환율에 유의미한 영향을 받으며, 금리는 독일과 프랑스에서만 유의미한 영향을 미침을 확인하였다.

위의 선행연구에서는 공통적으로 다양한 경제지표가 주식시장에 미치는 영향을 확인할 수 있으며, 특정 지표가 주식시장에 미치는 영향을 연구하기 위해서는 필수적으로 선행연구를 통해 언급된 유의미한 지표를 통제변수로 반영하여 고려할 필요가 있음을 시사한다.

분석 자료

본 연구에 사용한 변수들의 데이터는 글로벌 금융위기 발생 이후인 2009년 1주부터 2022년 52주까지(728주) 매주 금요일 728개의 시계열 자료를 추출하여 사용하였다. 단, 시장이 열리지 않는 등의 이유로 데이터 미제공 시 전날 데이터로 대체하였으며, 2017년 40주차의 경우 특수하게 주간 전체가 공휴일로 지정되어 연휴가 끝난 다음 날의 데이터를 사용하였다. 또한 월 단위 데이터 제공 변수의 경우 그 주에 해당하는 월간 수치를 반영하였으며 변수들의 탄력성을 보기 위해 모델에 사용한 모든 데이터에 자연로그를 취해 사용하였다.

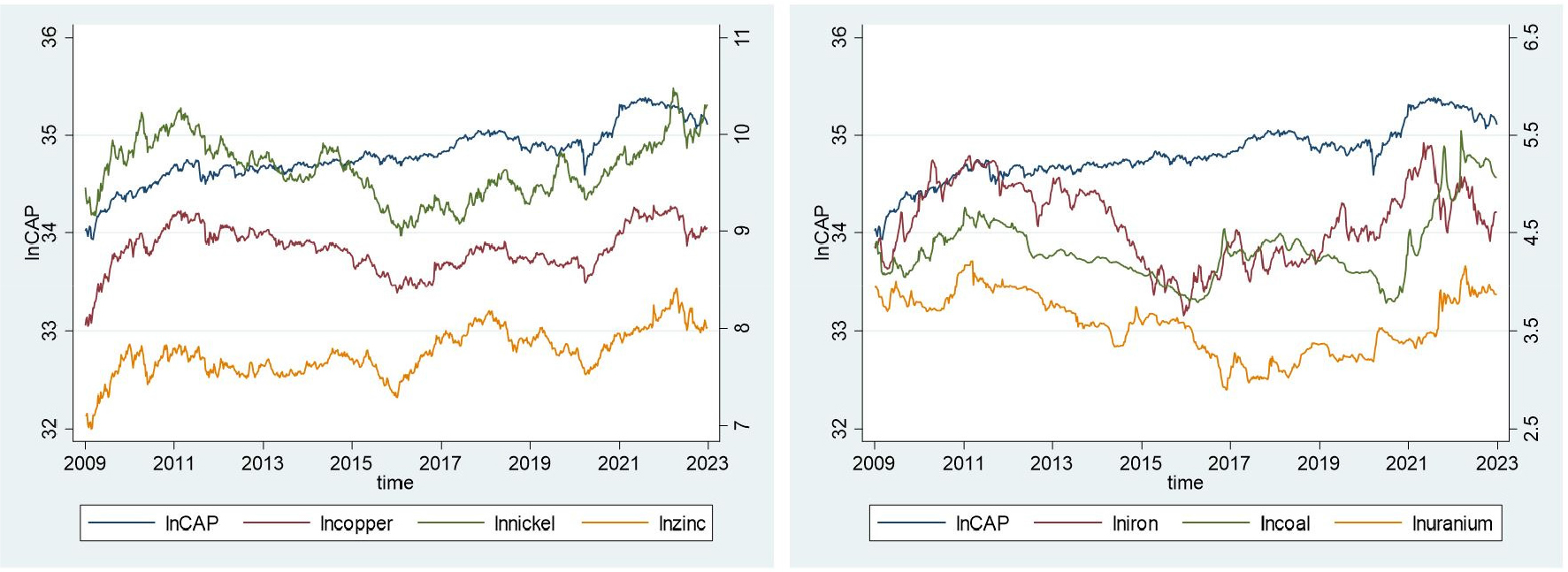

종속변수인 KOSPI 시가총액의 경우 국내 주식시장의 규모를 나타내는 대표지표로써 한국거래소 정보데이터시스템(KRX Market Data System, 2023)에서 제공하는 데이터를 사용하였다. 독립변수인 광물 가격은 정부가 수입 규모와 산업 전략적 중요도에 따라 지정한 6대 전략 광물로써 산업에 핵심적으로 사용되는 Base metal(구리, 니켈, 아연)과 철광석, 그리고 발전에 사용되는 에너지 광물(유연탄, 우라늄)을 선정하였다. Base metal의 경우 LME(London Metal Exchange) 가격(USD/ton), 철광석은 China port에서의 품위 62% 가격(USD/ton), 유연탄은 FOB Kalimantan 5,900 kcal/kg 가격(USD/ton), 우라늄은 Nuexco weekly spot 가격(USD/lb)을 각각 사용하였다. 이는 한국광해광업공단에서 운영하는 한국자원정보서비스(KOMIS, 2023)에서 기준가격을 취득하였다. 다음 Table 1에서는 사용한 광물의 종류에 따른 정보를 보여주며, 시가총액과 6대 전략 광물 가격들의 시계열 그래프를 Fig. 1에 나타냈다.

Table 1.

Detailed information on the six strategic minerals in South Korea, source: KOMIS (2023)

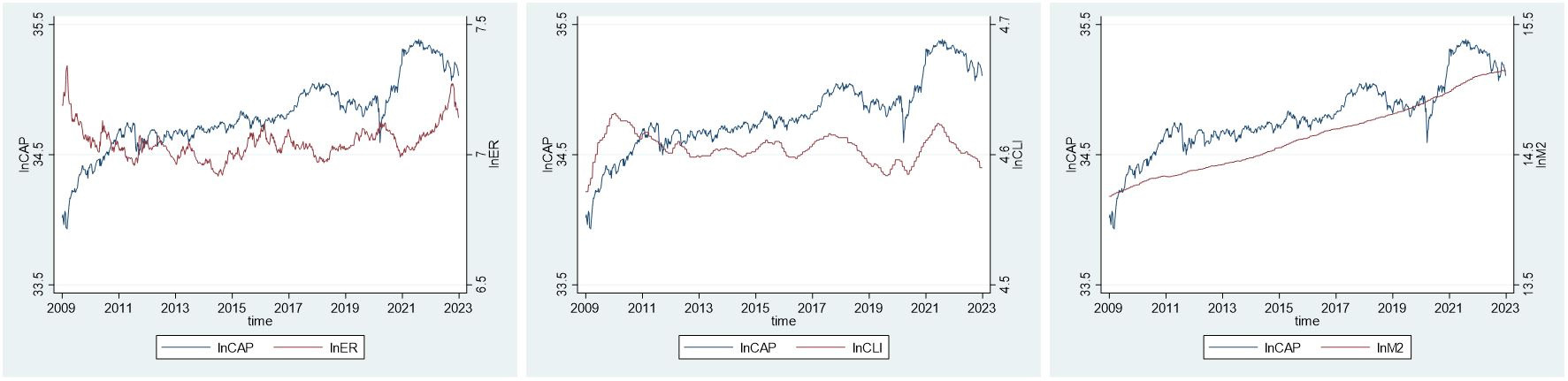

광물 가격이 국내 주식시장에 미치는 순수한 영향을 파악하고자 통상적으로 국내 주식시장에 영향을 미치는 것으로 알려진 경제변수 환율, 통화, 경기의 대표지수를 통제변수로 반영하였다. 국내 산업구조는 내수보다는 수출입 중심으로 이루어져 있어 환율이 국가 경제에 미치는 영향이 크며(Yoon, 2016; Koh, 2016; Lee and Ahn, 2010), 주식시장이 경기를 선반영하는 것을 고려한 경기지표(Kam and Shin, 2017; Choi and Lee, 2014)와 인플레이션을 고려하기 위한 통화량 대표변수(Kim and Byun, 2012; Hong and Shin, 2011; Yoon and Hwang, 2008)를 각각 반영하였다. 이때 환율은 원/USD, 경기는 선행지수 순환변동치, 통화량은 광의통화(M2)를 사용하였다. 환율은 매매기준율을 하나은행(KEB Hana Bank, 2023)에서 취득하였으며, 선행지수 순환변동치와 광의통화량은 한국은행 경제통계시스템(ECOS, 2023)에서 취득하였다. 다음 Table 2에서는 통제변수이자 추가 설명변수의 세부 정보를 보여주며, 시가총액과 통제변수들의 시계열 그래프를 Fig. 2에 나타냈다.

Table 2.

Detailed information on each control variable

| Control Variable | Criteria for Variable Selection | Previous Literature |

Expected Correlation |

|

Exchange Rate (ER) |

Expectation of the effect of exchange rate by domestic economic structure tendency on import and export | Yoon (2016), Koh (2016), Lee and Ahn (2010) | Negative |

|

Composite Leading Indicators (CLI) |

Close relationship between business cycle and economy | Kam and Shin (2017), Choi and Lee (2014) | Positive |

|

Money Supply (M2) |

Appropriate variation with considering inflation (consumer price) | Kim and Byun (2012), Hong and Shin (2011), Yoon and Hwang (2008) | Positive |

분석 방법론

ARDL(Autoregressive and Distributed lags) 모형

본 연구에서는 자기회귀(AR)모형을 기반으로 종속변수와 독립변수, 통제변수들의 과거 시차 자료를 자유롭게 적용할 수 있으며, 시계열 자료가 I(0) 혹은 I(1)과 같이 적분수가 다르더라도 모두 분석이 가능한 자기회귀시차(ARDL, autoregressive and distributed lags) 모형(Pesaran and Shin, 1999)을 사용하여 분석을 수행하였다. 이 모형은 종속변수의 시차 변수들과 여러 설명변수의 시차 변수들로 식을 구성하여 회귀 모형에 포함된 추정 모형이다. 본 연구에서 사용한 광물 가격 변동성에 따른 국내 주식시장의 시가총액 영향 분석을 위한 모델은 다음 식 (1)과 같다.

여기서 log는 자연로그, CAP는 KOSPI 시가총액, mineral은 각각의 광물(copper, nickel, zinc, iron, bituminous coal, uranium) 가격, ER은 환율(원/USD), CLI는 선행지수 순환변동치, M2는 광의통화를 의미한다.

본 연구에서 사용한 모든 변수 간의 상관관계는 Table 3과 같다. 각각의 독립변수로 사용한 6대 전략 광물 가격 간에는 대부분 높은 상관관계를 가지는 것이 확인되나, 기타 통제변수(ER, M2, CLI)와는 상대적으로 낮은 상관관계를 보였다. 따라서 분석수행 시 독립변수와 통제변수 간의 독립성이 보장될 것을 예상할 수 있다. 또한, 다변량 변수를 사용한 모델 분석에 있어 변수끼리의 상관 정도가 높을 때 데이터 추정계수의 정확도가 낮아지는 점을 고려한 결과, 본 연구의 변수 간 상관관계 수준은 0.5 이하로 허용할만한 수준임을 확인하였다.

Table 3.

Correlation coefficients between variables

최적모형 선정

모든 변수의 최대 2기 시차까지 반영한 식 (1)의 ARDL모형들 162개 중에서 AIC(Akaike Information Criterion), BIC(Bayes Information Criterion)를 통하여 광물별로 ARDL(p, q1, q2, q3, q4)의 변수별 적용 차수를 결정하여 최적 모델을 선정하였다. 여기서 p는 종속변수 시가총액, q1은 광물 가격, q2~q4는 통제변수인 환율, 경기지표, 통화량 지표의 적용 차수를 의미한다. AIC와 BIC 결과 변수들의 추정계수 유의수준이 유사하나, 서로 다른 최적 모델을 제시할 경우는 변수가 많을수록 분산이 커질 수 있는 위험을 고려하여 변수가 적은 모델을 선정하였다. 이는 모형 설정에 있어 적은 수의 변수를 반영함으로써 모형을 단순화하여 절제(parsimony)하는 것이 바람직한 모형 선정방식이라는 선행연구를 참고하였다(Hendry and Richard, 1982). 최적모형 선정 결과에 따라 본 연구에서 사용한 광물별 최적의 ARDL 모형은 Base metal(copper, nickel, zinc)을 변수로 가지고 있는 경우 ARDL(1,1,1,0,0), 철과 에너지 광물(석탄 및 우라늄)을 변수로 가지고 있는 모델의 경우 ARDL (1,0,1,0,0)이다.

분석 결과

단위근 검정

연구에 사용할 데이터의 가성회귀 문제를 피하고자 외생적으로 시간의 영향을 받는지에 대한 검정을 수행하였다. 본 연구에서는 단위근 검정으로 Augmented Dickey-Fuller (ADF) test(Said and Dickey, 1984), Phillips-Perron(PP) test(Phillips and Perron, 1988), Kwaiatkowski, Phillips, Schmidt and Shin(KPSS) test(Kwaiatkowski et al., 1992)를 교차 수행하였다. ADF와 PP test의 경우 단위근을 가지고 있다는 귀무가설을 사용하며, 이와는 반대로 KPSS test의 경우 정상성을 가진다는 귀무가설을 사용하기에 기각 여부가 상반된 결과가 나타날 때 강건성을 지닌다고 볼 수 있다. 단, 기각 여부가 같으면 정상성 여부보다는 단위근 검정 여부를 우선시하여 판단하였다. 또한, 보수적으로 판단하고자 같은 귀무가설을 가지는 ADF test와 PP test는 상대적으로 낮은 유의수준을 선택하였다. 변수들의 단위근 검정 결과는 Table 4에 표시되어 있으며, 5% 유의수준에서 구리 가격은 수준 변수 정상 시계열 I(0)에 해당하였고, 이외 변수는 1차 차분 정상 시계열 I(1)에 해당하였다.

Table 4.

Results of unit-root (ADF, PP, KPSS) test

| Variables | Level Variables | 1st Difference Variables | ||||

| ADF test | PP test | KPSS test | ADF test | PP test | KPSS test | |

| CAP | –2.606* | –2.610* | 0.371*** | –26.661*** | –26.659*** | 0.070 |

| Copper | –3.401** | –3.389** | 0.999*** | –28.440*** | –28.433*** | 0.222*** |

| Nickel | –1.327 | –1.454 | 1.540*** | –28.001*** | –27.983*** | 0.095 |

| Zinc | –2.794* | –2.743* | 0.307*** | –27.779*** | –27.812*** | 0.055 |

| Iron | –1.591 | –1.991 | 1.410*** | –20.507*** | –20.525*** | 0.081 |

| Coal | 0.421 | –1.139 | 1.140*** | –17.830*** | –17.657*** | 0.060 |

| Uranium | –1.470 | –1.688 | 1.590*** | –22.433*** | –22.427*** | 0.062 |

| ER | –2.843* | –2.970** | 1.050*** | –25.347*** | –25.324*** | 0.026 |

| CLI | –2.857* | –2.969** | 0.241*** | –26.919*** | –27.478*** | 0.199** |

| M2 | 0.822 | 1.248 | 1.870*** | –33.131*** | –34.736*** | 0.141* |

ARDL bound test(한계검정법)

비정상적 시계열 데이터의 정상화를 위해 차분 수행 시 자료의 정보 손실이 일어나는 문제점을 가지고 있다. 이러한 문제점을 회피하고자 모델을 구성하는 종속변수 시가총액이 I(1)에 해당하며, 독립변수와 통제변수가 최소 1개 이상 I(1)에 해당하고 모두 I(0) 또는 I(1)에 해당하므로 6개 시계열 변수 간에 장기균형 관계 존재여부를 파악하는 ARDL bound test(Pesaran et al., 2001)를 수행하여 Table 5에 나타내었다. 이때 적용된 차수는 앞서 수행한 최적모형 선정에 따라 결정된 차수를 모델별로 적용하여 수행하였다. ARDL bound test는 귀무가설(H0)을 식을 구성하는 변수들 간에 공적분 관계가 존재하지 않는 것으로 설정하고, F통계량을 사용하여 검정한다. 본 연구에서 사용한 모든 6가지 방정식(Unrestricted Error Correction Model, UECM)의 Wald 검정 F 통계량이 5% 유의수준에서 상한의 임계값(4.012) 보다 크므로 귀무가설을 기각하고 각각의 광물 가격 변수를 포함하는 모델이 모두 공적분 관계가 존재함을 확인하였다.

Table 5.

F statistic for bound test and critical values for the test

강건성 검정

모형의 적정성을 점검하고자 자기상관 검정 방법인 Breusch-Godfrey LM 검정을 수행하였다(Godfrey, 1978). 분석을 수행한 ARDL 모델들의 자기상관 검정 결과, 모든 모델이 오차항에 1계 자기상관이 없다는 귀무가설을 기각하지 못하였다. 즉, 종속변수의 과거값이 설명변수로 포함되어 있더라도 문제없음을 확인하였다. 또한 선형 회귀분석의 가정으로 사용한 잔차들의 분산이 일정한지를 파악하고자 White의 이분산 검정 모델을 사용한 동분산 검정을 수행하였다. 동분산 검정 결과 모든 모델이 동분산이라는 귀무가설을 기각함으로써 모든 모델에서 이분산이 존재하는 것을 확인하였고, 이는 ARDL 모형 추정 시 고려하여 수행하였다.

ARDL 모형 추정

AIC, BIC를 통해 얻은 광물별 최적모형의 ARDL 분석을 수행하였다. 다음 Table 6는 6개 광물 가격을 변수로 포함하는 모델의 ARDL 분석 결과를 보여준다. 분석 결과 모든 모델에서 1계 자기상관 추정계수는 1%의 유의수준 하에 0과는 유의미하게 다름을 알 수 있다. 또한, 6가지 모델 내 통제변수(ER, CLI, M2)의 추정계수 또한 1%의 유의수준을 만족하였다.

산업에 핵심적으로 사용되는 Base Metal(구리, 니켈, 아연)의 경우 시가총액에 미치는 시차가 1계로 동일하며, 수치와 방향성이 매우 유사함을 확인하였다. 동일 시차에서는 모두 양의 상관관계를 보이며, 구리, 니켈, 아연의 가격이 1% 상승할 때 시가총액이 각각 0.175%, 0.0855%, 0.111%가 상승하며, 1계 시차의 경우 0.166%, 0.0841%, 0.111% 하락한다. 장기적으로 보면 구리와 니켈은 각각 0.009%, 0.003%의 시가총액을 상승시키고, 아연의 경우 동일 시차와 1계 시차의 영향이 상쇄되는 것으로 나타난다. 발전에 사용되는 에너지 광물(유연탄, 우라늄)과 철광석의 경우 Base Metal과 달리 동일 시차만 반영된 모델이 최적모형으로 선정되었으나 유연탄은 통계적으로 유의미한 추정계수를 얻지 못했고, 철광석과 우라늄은 각각 10%와 5%의 유의수준에서 통계적 유의성을 나타냈다. 이때 철광석과 우라늄의 가격이 1% 상승할 때 시가총액이 각각 0.00347%, 0.00613%가 상승한다. 통제변수의 경우 선행지수 순환변동치와 통화량의 경우 양의 상관관계를 보이며, 환율은 장·단기적으로 음의 상관관계를 보인다. 이는 앞서 Table 3에서 예측한 내용과 일치하는 결과이다.

Table 6.

Results obtained using the autoregressive distributed lag (ARDL) model

| Variables | Copper | Nickel | Zinc | Iron | Coal | Uranium |

| L.CAP |

0.936*** (0.0176) |

0.947*** (0.0151) |

0.950*** (0.0136) |

0.942*** (0.0155) |

0.937*** (0.0175) |

0.936*** (0.0159) |

| Copper |

0.175*** (0.0282) | |||||

| L.copper |

–0.166*** (0.0293) | |||||

| Nickel |

0.0855*** (0.0187) | |||||

| L.nickel |

–0.0841*** (0.0192) | |||||

| Zinc |

0.111*** (0.021) | |||||

| L.zinc |

–0.111*** (0.0214) | |||||

| Iron |

0.00347* (0.00202) | |||||

| Coal |

0.00447 (0.0032) | |||||

| Uranium |

0.00613** (0.00288) | |||||

| ER |

–0.927*** (0.0726) |

–1.026*** (0.0751) |

–0.999*** (0.0773) |

–1.117*** (0.0764) |

–1.125*** (0.0769) |

–1.124*** (0.0764) |

| L.ER |

0.871*** (0.0746) |

0.981*** (0.0773) |

0.956*** (0.0795) |

1.069*** (0.0798) |

1.063*** (0.0797) |

1.057*** (0.079) |

| CLI |

0.290*** (0.095) |

0.292*** (0.0977) |

0.302*** (0.102) |

0.310*** (0.0984) |

0.321*** (0.0994) |

0.345*** (0.102) |

| M2 |

0.0626*** (0.0178) |

0.0518*** (0.0163) |

0.0501*** (0.0154) |

0.0582*** (0.0167) |

0.0617*** (0.0178) |

0.0668*** (0.0178) |

| Constant |

0.293 (0.4) |

0.0392 (0.376) |

–0.0791 (0.387) |

0.0667 (0.383) |

0.244 (0.437) |

0.0975 (0.374) |

| R-squared | 0.996 | 0.995 | 0.995 | 0.995 | 0.995 | 0.995 |

| BG test p-value | 0.2975 | 0.1764 | 0.1847 | 0.2232 | 0.1533 | 0.1686 |

결 론

기후 위기에 따른 다양한 에너지 정책들이 수립되면서 광물의 중요성은 점점 높아지고 있으나, 국내에서는 해외자원개발에 대한 부정적 인식으로 투자가 위축되고 있다. 이러한 배경하에 본 연구에서는 국제광물 가격과 주식시장 시가총액 및 기타 경제변수들에 대한 시계열 데이터를 활용하여 국제광물 가격이 국내 경제에 미치는 영향을 분석함으로써 국내 경제 성장에 있어 광물의 중요성을 부각하고, 광물자원과 관련된 다양한 제도와 정책 수립을 위한 근거 자료 확보로 자원 안보와 경제 안보 확보에 이바지하고자 하였다. 분석에 사용한 모델은 시계열 분석을 위해 다변수들의 시차를 자율적으로 적용할 수 있는 ARDL 모형을 사용하였고, 6대 전략 광물별 최적 모델을 제시하고 분석하였다.

분석 결과, 국내 시가총액은 유연탄을 제외한 6대 전략 광물과 모두 양의 상관관계를 가지며, 환율과는 음의 상관관계, 통화량과 경기는 양의 상관관계를 가짐을 확인하였다. 전 세계적으로 광물의 연간생산량은 큰 변동 없이 유지되고 있으나, 세계경기가 활발함에 따라 광물 소비량이 증가한다면 광물의 가격은 상승할 것이다. 특히 수출입 산업이 발달해 있고 광물 의존도가 높은 국내 경제는 상승하는 세계경기에 민감하게 반응하여 동일하게 상승하게 된다. 따라서 국제광물 가격이 국내 시가총액과 양의 상관관계를 보인 연구 결과는 이론적으로 타당하며, 유의미한 영향을 미치는 것을 확인하였다. 이러한 시사점은 국민 대상으로 직접적인 소비가 이루어지는 전통 화석연료와 달리 간접적인 소비가 이루어지는 광물의 경우 가격에 덜 민감하고 관심도가 떨어지지만, 국민에게 친숙한 주식시장이라는 경제지표에 유의미한 영향을 미친다는 것을 보여줌으로써 국민의 관심도를 이끌어 낼 수 있고, 나아가 해외자원개발에 대한 부정적인 인식을 개선하는 데 도움이 될 것이다. 이는 광물자원의 매장량이 풍부하나 기술력이 부족한 국가와의 전략적인 협력을 강화하고 첨단산업에 필수인 광물의 안정적 공급망 확보를 위해 공공기관의 재무건전성 개선을 통한 직접투자 재개여부를 고려하고자 하는 우리나라의 전략과도 일맥상통한다(MOTIE, 2023). 또한 환율하락이 외국인 투자자들의 국내 주식시장 투자를 활성화하고, 환율상승은 외국인 투자자들의 국내 주식시장 이탈을 불러와 음의 상관관계를 가지는 것이 타당하며 이는 본 연구 결과와 일치한다. 세계 경제가 호황일 때 국내시장의 수출이 증가하고, 그에 따라 국내 달러의 양이 증가하여 환율이 하락하는 반면에 주식시장이 상승하는 경제 흐름은 본연구의 결과를 뒷받침한다. 통화량과 경기의 경우 통화량이 증가하거나 경기가 활발하면 주식시장의 시가총액이 커진다는 경제적 이론과 일치하는 양의 상관관계가 확인되었다. 마지막으로 유연탄의 경우 본 연구에서 사용한 환율과 선행지수 순환변동치 그리고 통화량을 통제변수로 사용한 ARDL 모델로는 추정계수가 0과 다르다는 충분한 증거가 없어 국내 시가총액과 상관관계가 없을 것으로 추정된다. 이는 유연탄의 경우 국내 소비업체 대부분이 선물로 계약하기에 유연탄의 가격변동이 시장에 미치는 영향은 한정적이며, 전기를 생산하는 필수재로 분류되어 국가의 통제가 이루어지기에 국내 경제에 미치는 영향이 제한적인 걸로 추측된다. 본 연구를 통해 광물 가격이 국내 경제에 미치는 영향을 정량적으로 보여줌으로써 해외자원개발에 대한 필요성을 제고하고, 외적인 요인으로 발생하는 위험의 대비로 자원 안보와 경제 안보를 확보할 수 있을 것이다.

후속 연구로는 본 연구에서 조사한 국제광물 가격이 KOSPI 상장사의 전체 시가총액에 미치는 영향뿐만 아니라 산업별 미치는 영향 분석을 시도해 볼 수 있을 것이다. 이는 한국거래소가 업종에 따라 분류하여 제공하는 산업별 시가총액이나 산업별 지수 데이터를 활용할 수 있을 것이며, 국내 어떠한 산업이 국제광물에 더욱 민감하게 반응하는지를 파악할 수 있을 것이다. 또한, 산업별 세부적인 정책과 규정을 수립하는 데 도움을 줌으로써 광물의 국제가격 변동에 따른 빠르고 적절한 대응을 가능하게 하고, 특정 산업을 육성하거나 이에 사용되는 특정 광물의 장기 수급 관리에 유용하게 활용할 수 있을 것으로 판단된다. 또한, 시계열 분석의 특성 상 구조변화(structural break)가 발생했을 경우 해당 시점 전후로 영향이 다르게 나타날 수 있으므로, 앞으로 코로나19와 같은 중대한 사건을 식별하여 구조 변화 발생 유무를 확인하고 그 영향을 분석하는 추가 연구가 이루어질 필요가 있다. 마지막으로 이번 연구의 아연 사례와 같이 시차별로 영향이 다르게 나타나는 광물자원에 대해 시점별 동학(dynamics)을 고려할 수 있는 분석 모형을 활용한 추가 분석도 유용할 것으로 판단된다.