서 론

수소는 탄소중립을 위한 핵심수단 중 하나이며 IEA (Internaional Energy Agency)의 ‘Global Hydrogen Review 2021‘에 따르면 2050년까지 전 세계 온실가스 감축량의 6%를 수소를 활용해 달성할 예정이다(IEA, 2021b). 탄소중립을 위한 청정 에너지원으로 수소에너지가 주목받으면서 그 수요는 증가하고 있고 전 세계 수소 수요는 2020년 9천만 톤에서 2050년 5억 톤으로 늘어날 것으로 전망된다(IEA, 2021a). 이중 청정수소의 비율은 2020년 10%에서 2050년 90%로 늘어날 전망이다(IEA, 2021a). 한국 정부 또한 2050 탄소중립을 달성하기 위해 2019년 1월에 「수소경제 활성화 로드맵」을 발표하여 수소 공급 기본계획을 수립하였으며, 2021년 11월에 「제 1차 수소경제 이행 기본계획」을 발표하여 구체적인 수소 공급 계획을 발표하였다. 이에 따르면 한국은 2050년까지 연간 27.9백만 톤의 수소를 공급할 예정이며 이를 100% 청정수소로 공급할 계획이다(MOTIE, 2021).

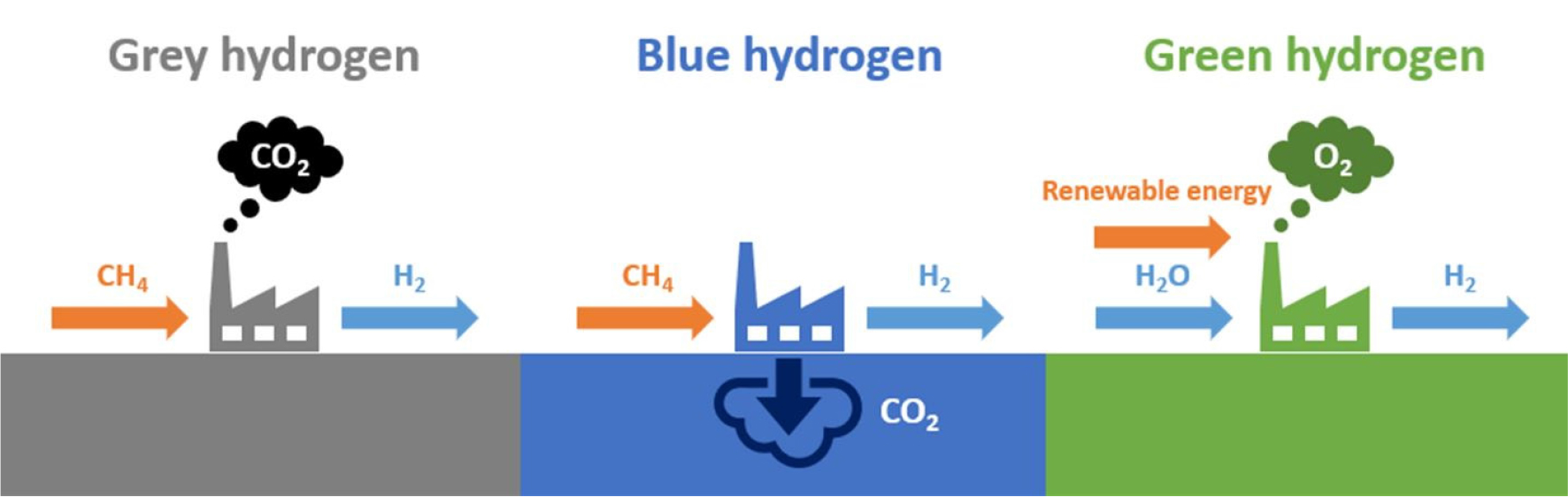

수소는 생산 방식에 따라 크게 그레이수소(grey hydrogen), 블루수소(blue hydrogen), 그린수소(green hydrogen) 세 가지로 분류된다. Fig. 1은 그레이수소, 블루수소, 그린수소를 나타낸 모식도이다. 먼저, 그레이수소란 천연가스와 수증기를 원료로 사용해 개질 공정을 거쳐 생산된 수소를 말하며, 생산 공정에서 CO2가 배출된다. 블루수소란 그레이수소 생산 공정에서 발생한 CO2를 포집 및 저장을 통해 저감한 수소를 말한다. 마지막으로, 그린수소란 풍력, 태양광 등의 재생에너지를 이용해 물을 전기분해하여 생산된 수소를 말한다. 이 중 블루수소와 그린수소는 생산 공정에서 온실가스가 매우 적게 발생하기 때문에 둘을 묶어 청정수소로 분류한다.

현재 한국 정부는 2030년 전체 수소 도입 목표량인 3.9백만 톤 중에서 1.96백만 톤을 해외에서 수입하고, 2030년 전체 청정수소 도입 목표량 중에선 66%를 해외에서 들여올 계획으로 목표량의 상당량을 수입할 예정이다(MOTIE, 2021). 그러나 그레이수소는 생산 단가가 0.5 ~ 1.7 $/kg H2로 낮은 반면 생산과정에서 많은 CO2가 배출된다. 블루수소의 생산 단가는 1 ~ 2 $/kg H2인데 반해 그린수소는 3 ~ 8 $/kg H2로 높은 생산 단가를 가지고 있다(IEA, 2021b). 「수소경제 활성화 로드맵」 실행 초기 단계에서는 그린수소에 비해 생산 단가가 낮은 블루수소의 역할이 중요할 것으로 전망된다(Lee et al., 2021).

블루수소는 천연가스 개질시 배출되는 이산화탄소를 저감한 수소로 블루수소 사업의 경제성은 탄소중립 정책에 의해 큰 영향을 받는다. 미국은 탄소 배출 저감을 위해 탄소 저감량에 대해 세액공제 혜택을 주는 45Q 정책과 주정부 단위로 CO2 배출권거래제도를 시행하고 있다. 45Q 정책은 CO2 배출 감소를 장려하는 미국의 세액공제 제도로서, 2008년부터 미국이 운영하고 있던 CCUS(Carbon Capture, Utilization, and Storage) 분야에 대한 세금 혜택 제도의 45Q 조항을 2018년 2월 개정한 것으로, CO2 저장 및 활용에 대한 세액공제 수준이 향상된 정책이다(KRICT, 2020). 45Q 정책의 활용 기술 및 설비에 따른 연도별 세액공제 혜택은 Table 1과 같으며, 세액공제 혜택이 시간이 지남에 따라 점차 증가하는 것을 확인할 수 있다. 이러한 세액공제 혜택은 인증된 탄소 배출 시설에 한하여 최대 12년 동안 제공된다.

Table 1.

Level of credit available for different combinations of CO2 sources and uses (IEA, 2018)

미국은 연방정부 차원의 CO2 배출권거래제는 운영 중이지 않으며, 주정부 단위로 CO2 배출권거래제를 운영 중이다. 이 중 복수의 주가 참여하는 제도로는 WCI(Western Climate Initiative)와 RGGI(Regional Greenhouse Gas Initiative)가 존재한다.

WCI는 2012년 시작되어 2022년 기준으로 미국의 2개 주와 캐나다의 2개 주가 참여하고 주 정부별로 존재하는 탄소 배출권 시장을 공유하는 배출권거래 제도이다. WCI에 참여하는 주 정부별로 배출 상한선을 정한 후 상한 범위 안에서 산업별로 다른 할당 방식으로 배출권(California Carbon Allowance, CCA)을 할당한다. 적용 대상은 산업부문 혹은 에너지부분에서 연간 25,000 ton CO2 이상을 배출하는 배출원이며 배출권의 할당은 각 주별 재량으로 이루어진다.

RGGI는 2022년 기준으로 미국의 11개 주가 참여하는 배출권거래제도로 2005년에 시작되어 2008년부터 탄소배출권에 대한 거래가 허가되었다. RGGI는 WCI와 마찬가지로 참여하는 주 정부별로 배출 상한선을 정한 후 상한 범위 안에서 탄소배출권(Regional Gas Allowance, RGA)을 발행한다. 그러나 RGGI의 경우 산업 분야 중 발전 분야만을 대상으로 하며 구체적으로 화석연료를 사용하는 25 MW 이상 급의 발전소만을 대상으로 한다. 또한, RGGI는 주 정부에서 발행한 배출권을 경매를 통해 구매하는 방식으로 배출권을 할당한다(GGK, 2012).

이러한 탄소배출권 및 세액공제 정책은 탄소 처리 경제성에 큰 영향을 미치므로 블루수소의 경제성 분석시 반드시 고려되어야 한다. 또한 탄소중립 기준의 강화에 따라 탄소배출권 및 세액공제 정책 변동 가능성에 따른 블수수소 생산의 경제성도 분석되어야 한다.

현재까지 수소 생산 단가를 분석하는 여러 선행 연구가 있었다. Table 2는 선행 연구들에서 분석한 수소의 생산 단가를 정리한 표이다. Collodi et al.(2017)은 네덜란드에서 197 ton H2/day로 그레이수소 및 블루수소를 생산할 경우에 대한 경제성 분석을 수행하였으며 블루수소 경제성 분석 시 다양한 CO2 포집 시나리오를 고려하였다. 그레이수소의 경우 생산 단가를 1.39 $/kg H2로 분석하였고 블루수소의 경우 생산 단가를 1.65 ~ 2.01 $/kg H2로 분석하였다. Roussanaly et al.(2020)은 노르웨이에서 그레이수소 및 블루수소를 450 ton H2/day로 생산할 경우에 대해 수소 생산 공정 및 CO2 수송 및 저장 과정을 시뮬레이션 소프트웨어를 통해 모델링한 후 경제성 분석을 수행하였다. 블루수소의 경우 수소 생산 플랜트에서 포집된 CO2를 140 km 떨어진 염대수층에 저장하는 시나리오를 고려하였으며, 그레이수소 및 블루수소의 생산 단가를 각각 1.49 $/kg H2, 2.21 $/kg H2로 분석하였다. Penev et al.(2018)은 미국에서 수소를 379 ton H2/day로 생산할 경우의 그레이수소와 블루수소의 생산 단가를 각각 1.22 $/kg H2, 1.56 $/kg H2으로 분석하였다. Lee et al.(2022)는 SMR(Steam Methane Reforming)을 이용한 그레이수소 생산 플랜트의 개산견적(conceptual cost estimation) 모델을 개발하였으며 이를 이용해 수소 생산량이 333 ton H2/day일 경우의 수소 생산 단가를 2.47 ~ 3.16 $/kg H2로 분석하였다. Khojasteh et al.(2017)은 ATR(Auto Thermal Reforming), SMR 등 다양한 최신 기술로 수소를 생산할 경우에 대해 경제성 분석을 수행하였다. 분석 시 CO2 수송 및 저장 과정을 반영하여 세액공제 가격에 따른 NPV(Net Present Value)의 민감도 분석을 수행하였다. SMR로 수소를 생산할 경우 세액공제 가격이 아무리 높아도 그레이수소가 블루수소보다 경제성이 좋다고 분석하였다.

Table 2.

Summary of formal research on levelized cost of hydrogen

| Study | Type of hydrogen | Levelized cost of hydrogen ($/kg H2) |

| Collodi et al. (2017) | Grey, Blue | 1.39, (1.65~2.01)* |

| Roussanaly et al. (2020) | Grey, Blue | 1.49, (2.21) |

| Penev et al. (2018) | Grey, Blue | 1.22, (1.56) |

| Lee et al. (2022) | Grey | 2.47~3.16 |

본 연구에서는 천연가스 생산 및 CCS(Carbon Capture and Storage)에 대한 비용 자료가 공개된 미국 지역을 대상으로 미국 국립재생에너지연구소(National Renwable Energy Laboratory, NREL)의 ‘H2A: Hydrogen Analysis Production Models Version 3.2018’(Penev et al., 2018)을 이용하여 SMR을 이용해 생산된 그레이수소와 블루수소의 경제성 분석을 수행하였다. 경제성 분석 시 기존 모델에 사용된 통계 자료들을 2021년 기준으로 업데이트하였다. 또한, 선행 연구들에서는 고려되지 않거나 일부만 고려되었던 미국의 현행 탄소중립 정책을 반영하였다. 탄소배출권 및 세액공제 정책에 대한 민감도 분석을 수행하여 「수소경제 활성화 로드맵」 시행 초기에 있어서 중요한 블루수소가 그레이수소보다 경제성이 좋아지는 조건을 분석하였다. 마지막으로, 한국은 중장기적으로 수소 공급량의 상당량을 해외에서 들여올 계획이므로 미국에서 생산된 그레이수소 및 블루수소를 국내로 도입할 때의 도입 단가에 대한 분석을 수행하였다.

수소 생산 단가 계산 방법

수소의 생산 단가(Levelized Cost of Hydrogen, LCOH, $/kg H2)는 분석 기간 동안 매해 발생하는 비용을 현가로 합산한 후 생산된 수소의 총량으로 나누어 식 (1)과 같이 계산할 수 있다(Penev et al., 2018). 식 (1)의 는 자본비용(capital cost, $), 는 대출원금(principal payment, $), 는 운영비용(operation cost, $), 는 감가상각비용(depreciation charge, $), 는 세액공제(tax incentive, $), 는 세율(tax rate, fraction), 는 이자율(interest rate, fraction), 는 수소 생산량(H2 production, kg)을 의미하며 아래 첨자 t는 비용이나 생산량 등이 발생한 연도, 은 플랜트의 수명을 의미한다.

수소의 생산 단가는 크게 자본비용, 감가상각비용, 대출원금, 운영비용 그리고 세액공제로 구성된다. 자본비용의 경우 상품 생산 또는 서비스 제공에 사용되는 토지, 건물, 건설 및 장비 구매에 발생하는 일회성 고정 비용을 말하며, 감가상각 가능 자기 자본비용(initial equity depreciable cost), 연간 수리비용(yearly repair cost), 운전자본비용(cash from working capital reserve), 기타 비감가상각 자본비용(other non-depreciable capital cost)으로 구성된다. 감가상각비용은 감가상각이 가능한 자산에 대해 매년 발생하는 가치 감소 비용을 말한다. 대출원금은 초기 투자 자본 중 자기 자본 외에 빌려온 외부 자본이 있을 경우 빌려온 외부 자본에 대해 갚아야 하는 원금을 말한다. 운영비용은 매년 수소 생산 정도에 비례하여 발생하는 운영비를 말하며 잔존 가치(salvage value), 해체 비용(decommissioning cost), 고정 운영비용(fixed operating cost), 원료비용(feedstock cost), 기타 변동운영비용(other variable operating cost), 이자 비용(debt interest)을 포함한다. 이때 온실가스 배출을 위한 RGA의 구매에 필요한 비용은 기타 변동운영비용에 포함된다. 마지막으로, 세액공제의 경우 미국의 45Q 정책과 같이 CO2 포집 및 저장을 수행할 때 정부에서 제공하는 세액공제 혜택을 의미한다.

수소 생산 단가 분석

본 연구에서는 미국에서 SMR을 이용해 수소를 생산할 경우의 수소 생산 단가를 분석하였으며, NREL에서 배포한 ‘H2A: Hydrogen Analysis Production Models Version 3.2018’을 사용해 경제성 분석 및 민감도 분석을 수행하였다.

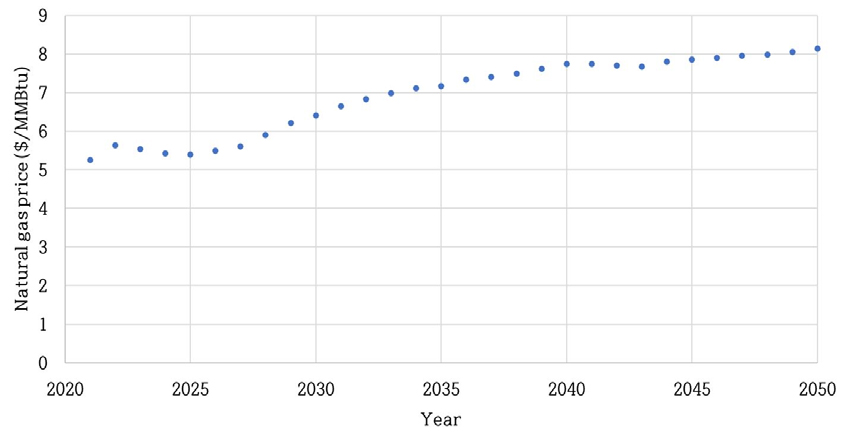

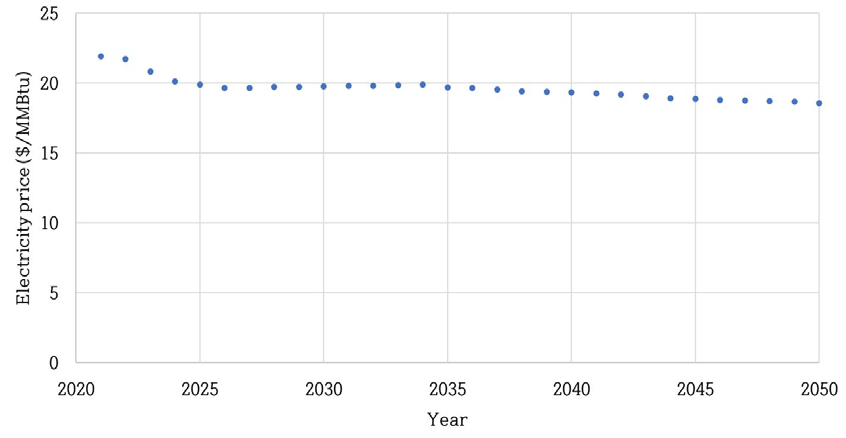

경제성 분석 및 민감도 분석을 수행할 때 NREL에서 배포한 분석 모델에 사용된 경제지표 및 천연가스, 전기 가격을 2021년 기준 자료로 업데이트하였다. 업데이트 된 경제지표들의 값과 출처는 Table 3과 같으며, 업데이트 된 천연가스와 전기의 연도 별 가격은 각각 Fig. 2, 3과 같다. NREL 모델의 경우 미국에서 시행 중인 45Q, RGGI와 같은 탄소중립정책을 분석에 반영하지 않았으나 본 논문에서는 이를 반영하여 분석을 수행하였다. 탄소 배출권 제도의 경우 수소 생산 플랜트는 WCI에 해당하지만 WCI는 2022년 기준 2개의 주만이 참여하고 있기 때문에 더 많은 주가 참여하고 있는 RGGI가 수소 생산 플랜트에도 적용 가능하다고 가정하고 RGGI를 기준으로 분석을 진행하였다. 본 연구에서는 그레이수소와 블루수소 모두 생산 공정에서 발생한 CO2 중 포집되지 못한 CO2는 모두 대기로 배출된다고 가정하였다. 또한, 대기 중으로 배출되는 CO2는 모두 RGA를 구입해야만 배출할 수 있다고 가정하였다.

Table 3.

Updated statistical data and sources of H2A (modified from Penev et al., 2018)

| Parameter | Value | Source |

| Labor index1) | 26.690 | U.S. Bureau of Labor Statistics (2022) |

| Chemical engineering plant cost index2) | 738.54 | Chemical Engineering (2022) |

| GDP Implicit deflator price index3) | 118.34 | FRED (2022a) |

| SRI chemical price index4) | 322.83 | FRED (2022b) |

경제성 분석을 하는데 필요한 기본적인 가정은 Table 4와 같으며 기존 NREL의 분석에서 달라진 데이터를 표기하였다. 45Q 정책으로 인해 CO2 지중 저장 시 받을 수 있는 세액공제은 Table 5와 같다. 세액공제의 경우 최대 혜택 기간이 12년이기 때문에 2032년까지만 세액공제 혜택을 반영하였다. RGA 가격의 경우 RGGI의 경매 결과 공시 홈페이지에 표시된 2022년 6월 1일 기준 거래 가격인 13.91달러를 분석에 사용하였다(RGGI, 2022).

Table 4.

Updated data of H2A (modified from Penev et al., 2018)

Table 5.

Annual carbon tax credits

| Year | Tax credit ($/ton CO2) |

| 2021 | 36 |

| 2022 | 39 |

| 2023 | 42 |

| 2024 | 45 |

| 2025 | 47 |

| ~2032 | 50 |

| ~2050 | 0 |

Table 6은 그레이수소 및 블루수소의 kg당 생산 단가를 나타내며, Table 7과 Table 8은 각각 그레이수소와 블루수소의 비용 분석 결과를 항목 별로 나타낸 것이다. 분석 결과 그레이수소의 생산 단가는 1.519 $/kg H2로 블루수소의 생산 단가 1.568 $/kg H2보다 저렴하였다. 그레이수소와 블루수소간의 생산단가 차이가 선행 연구에 비해 작은데, 이는 선행 연구들에서는 고려되지 않거나 일부만 고려되었던 미국의 현행 탄소중립 정책을 반영하였기 때문이다. 그레이수소의 경우 생산 단가에서 많은 부분을 차지하는 비용은 원료비용, 기타 변동운영비용, 고정 운영비용, 기타 순이였으며 OPEX가 전체 비용의 94.69%로 높은 비율을 차지하였다. 반면 블루수소의 경우 원료비용, 기타 변동운영비용, 연간 수리비용, 기타 순으로 그레이수소의 CAPEX가 전체 비용의 5.31%였던 것에 비해 블루수소의 CAPEX는 16.89%로 3배 이상 증가한 것을 확인할 수 있다.

Table 6.

Levelized cost of grey and blue hydrogen

| Levelized cost of hydrogen ($/kg H2) | |

| Grey hydrogen | 1.519 |

| Blue hydrogen | 1.568 |

Table 7.

CAPEX and OPEX of grey hydrogen

Table 8.

CAPEX and OPEX of blue hydrogen

SMR 공정을 블루수소 생산 공정의 CO2 포집 효율(CO2 Capture efficiency)은 최대 95%이다(Kniep and Nguyen, 2017). 본 연구에서는 블루수소 생산 공정의 CO2 포집 효율을 90%로 가정하였다. 이에 반해 그레이수소는 생산 공정에서 발생한 CO2를 포집하지 않는다. 따라서 CO2 배출을 위해 블루수소보다 10배 많은 RGA 비용을 가진다. 한편 블루수소의 경우 CCS 설비 도입으로 인해 추가적인 CAPEX와 OPEX가 발생한다. 이로 인해 CCS 도입으로 인한 세액공제로 생산 단가 절감 효과가 있었음에도 결과적으로 그레이수소보다 높은 생산 단가를 형성하였다.

민감도 분석

2022년 기준 정책을 바탕으로 경제성 분석을 수행하였을 때 그레이수소의 생산 단가가 블루수소의 생산 단가보다 낮은 가격을 갖는 것을 확인하였다. 따라서 「수소경제 활성화 로드맵」 실행 초기에서 중요한 역할을 하는 블루수소의 원활한 도입을 위해 블루수소의 생산 단가가 그레이수소의 생산 단가보다 낮아지는 탄소배출권 및 세액공제 조건을 분석하였다. 민감도 분석에는 미국의 탄소중립 정책인 45Q와 RGGI의 인자들인 1) 세액공제, 2) RGA, 3) 세액공제 혜택 기간 세 가지를 사용하였으며 각 인자의 값의 범위는 Table 9와 같다. 세액공제와 세액공제 혜택 기간은 각각 45Q에 의해 받는 ton CO2 당 세금 공제 금액과, 세금 공제 혜택을 받을 수 있는 최대 기간을 말한다. 2022년 기준으로 세액공제는 2026년까지의 혜택이 Table 1과 같이 정해져 있고, 세액공제 혜택 기간은 12년으로 고정되어 있다. 그러나 탄소중립 정책은 향후 개정될 가능성이 존재하기 때문에 세액공제 및 세액공제 혜택 기간을 민감도 분석 인자로 포함하여 분석하였다.

Table 9.

Range of external variables

| Minimum | Maximum | |

| Tax credit ($/ton CO2) | 0 | 100 |

| RGA ($/ton CO2) | 0 | 50 |

| Tax credit period (year) | 12 | 20 |

세액공제의 경우 계획이 정해지지 않은 2027년 이후의 가격만을 변경하여 분석하였다. 세액공제 혜택 기간의 경우 혜택 기간에 의한 영향만을 분석하기 위해 기존 혜택 기간인 12년을 넘어가게 되면 2026년 기준 세액공제인 50 $/ton CO2를 적용하였다.

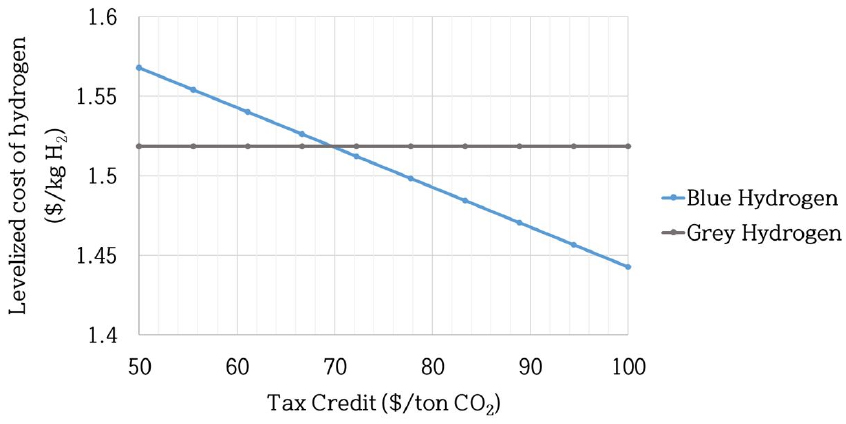

세액공제에 따른 그레이수소와 블루수소의 생산 단가는 Fig. 4와 같다. 그레이수소의 경우 포집되는 CO2가 없어 세액공제의 혜택을 받지 못하기 때문에 세액공제에 상관없이 생산 단가가 일정하다. 블루수소의 경우 세액공제가 커질수록 포집된 CO2로 인해 생산 비용이 절감된다. 세액공제가 약 70 $/ton CO2 이상일 때 블루수소의 생산 단가가 그레이수소의 생산 단가보다 저렴해지는 것을 확인할 수 있다.

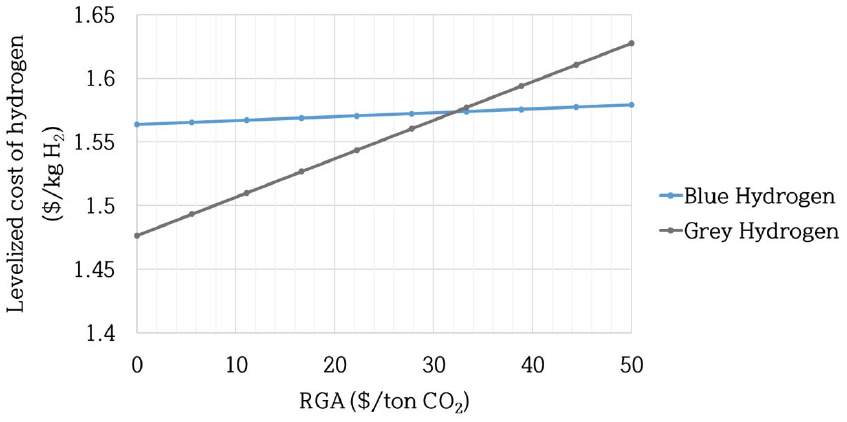

RGA 가격에 따른 그레이수소와 블루수소의 생산 단가는 Fig. 5와 같다. 그레이수소의 경우 생산 공정에서 발생한 CO2를 배출하기 위해 RGA를 구매해야 하기 때문에 RGA 가격이 상승함에 따라 운영비가 증가하여 생산 단가가 증가하는 것을 확인할 수 있다. 블루수소의 경우 생산 공정에서 발생하는 CO2의 10%만 대기로 배출되기 때문에 그레이수소에 비해 RGA 가격의 영향을 적게 받게 된다. RGA 가격이 32.3 $/ton CO2 이상일 때 블루수소의 생산 단가가 그레이수소의 생산 단가보다 저렴해지는 것을 확인할 수 있다.

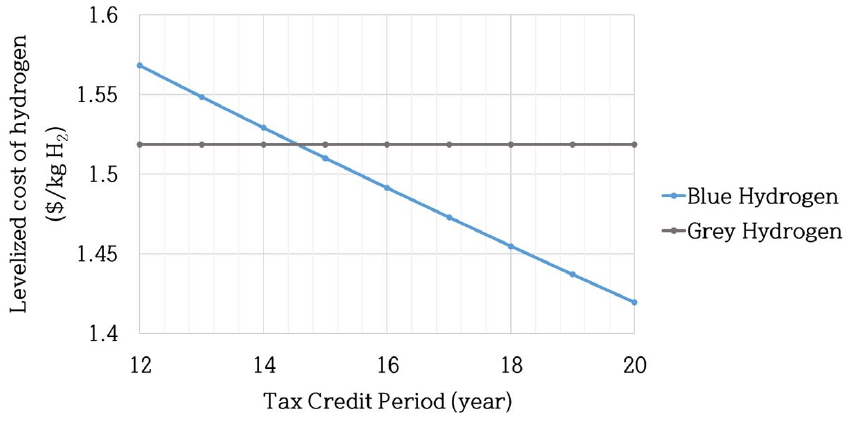

세액공제 혜택 기간에 따른 그레이수소와 블루수소의 생산 단가는 Fig. 6과 같다. 그레이수소의 경우 포집 되는 CO2가 없어 세액공제 혜택 기간에 상관없이 생산 단가가 일정하다. 블루수소의 경우 세액공제 혜택 기간이 길어질수록 매년 생산 공정에서 포집되는 CO2로 인해 생산 단가가 감소하는 것을 확인할 수 있다. 세액공제 혜택 기간이 14.6년 이상일 때 블루수소의 생산 단가가 그레이수소의 생산 단가보다 저렴해지는 것을 확인할 수 있다.

그레이수소 및 블루수소의 생산단가가 세액공제, RGA로부터 얼마나 영향을 받는지 분석하기 위해 추가적인 민감도 분석을 수행하였다. 분석은 본 논문의 ‘수소 생산 단가 분석’ 파트에서 분석한 케이스를 기본 케이스로 두고 분석하였으며, 각각의 인자를 기본 케이스로부터 ±50%씩 변경해가며 생산 단가가 얼마나 달라지는지를 분석하였다. 그레이수소와 블루수소 생산 단가의 민감도 분석 결과는 각각 Table 10, 11과 같다.

Table 10.

Result of sensitivity analysis on the levelized cost of grey hydrogen

| Tax credit | RGA | Tax credit period | |

| –50% | 1.519 (+0.000%)* | 1.498 (–1.382%) | 1.519 (+0.000%) |

| Base | 1.519 | 1.519 | 1.519 |

| +50% | 1.519 (+0.000%) | 1.540 (+1.382%) | 1.519 (+0.000%) |

Table 11.

Result of sensitivity analysis on the levelized cost of blue hydrogen

| Tax credit | RGA | Tax credit period | |

| –50% | 1.631 (+4.018%)* | 1.566 (–0.128%) | 1.694 (+8.036%) |

| Base | 1.568 | 1.568 | 1.568 |

| +50% | 1.505 (–4.018%) | 1.570 (+0.128%) | 1.455 (–7.207%) |

Table 10에서 RGA가 그레이수소의 생산 단가에 가장 큰 영향을 미쳤다. CO2 저감량이 없어 세액공제 및 세액공제 혜택 기간에 대한 영향을 받지 않았다. CO2 배출량에 의한 RGA 민감도가 블루수소의 약 10배로 나타나 그레이수소 생산 단가에 가장 큰 영향을 미치는 것으로 분석되었다.

Table 11에서 세액공제 혜택 기간, 세액공제, RGA 순으로 블루수소의 생산 단가에 큰 영향을 미쳤다. 블루수소의 경우 CO2 배출량이 거의 없어 RGA가 가장 적은 영향을 미치는 것으로 나타났고, 세액공제보단 세액공제의 혜택 기간이 실질적으로 더 많은 양의 세금 공제 금액을 좌우하기 때문에 더 큰 영향을 미치는 것으로 분석되었다.

수소 도입 단가 분석

「제 1차 수소경제 이행 기본계획」에 따르면 한국은 수소의 많은 부분을 수입에 의존할 계획이기 때문에 수소의 도입 단가에 대한 분석이 필요하다. 도입 단가 분석은 미국에서 생산된 수소를 한국으로 운송한다고 가정하였으며, 운송 방식으로는 선박 운송만을 고려하였고, 운송 수단으로는 액상 유기물 수소 저장체(Liquid Organic Hydrogen Carries, LOHC), 액화수소(Liquified H2), 암모니아(Ammonia) 세 가지 수단을 고려하였다.

수소를 선박을 통해 미국에서 한국까지 들여오는 경로는 LNG 수입 경로와 같다고 가정하였다. 구체적인 수입 경로는 SK shipping 社의 주요 LNG 수송 중 하나인 ‘미국 Sabine 항 – 한국 부산항’ 경로를 가정하여 분석하였다(SK shipping, 2023). 도입 단가는 미국에서 생산된 수소를 수소 저장체로 변환 후 부산항에 도착할 때를 기준으로 분석하였으며 식 (2)를 통해 계산할 수 있다. 식 (2)의 Total Cost는 수소의 도입 단가($/kg H2), LCOH는 수소의 생산 단가($/kg H2), Conversion Cost는 수소를 LOHC, 액화수소, 암모니아로 변환하는데 필요한 전환비용($/kg H2)을 의미하며 Table 12와 같다. Shipping Cost는 수송 거리와 IEA(2019)가 제시한 수송 비용을 바탕으로 선박 수송비용($/kg H2)을 선정하였으며 Table 13과 같다.

미국에서 생산된 수소를 한국으로 도입할 때의 도입 단가는 Table 14와 같으며 식 (2)를 사용해 계산하였다. 그레이수소를 LOHC로 도입할 경우 2.666 $/kg H2, 액화 수소로 도입할 경우 5.156 $/kg H2, 암모니아로 도입할 경우 3.182 $/kg H2 였다. 블루수소의 경우 LOHC로 도입할 경우 2.716 $/kg H2, 액화 수소로 도입할 경우 5.205 $/kg H2, 암모니아로 도입할 경우 3.232 $/kg H2 였다. 도입 단가는 그레이수소와 블루수소 모두 액화 수소, 암모니아, LOHC 순으로 높았으며 한국에 도착하였을 때를 기준으로 한 단가이므로 최종 소비자에게 도달할 때는 순위가 달라질 수 있다.

Table 12.

Conversion cost of hydrogen-to-hydrogen carriers (IEA, 2019)

| Conversion cost ($/kg H2) | ||

| LOHC | Liquified H2 | Ammonia |

| 0.4 | 1 | 1 |

Table 13.

Shipping cost models of hydrogen carriers (IEA, 2019)

| Shipping cost ($/kg H2) | ||

| LOHC | Liquified H2 | Ammonia |

| 0.0851 | 2.637 | 0.6637 |

결 론

본 논문에서는 SMR을 이용한 천연가스의 수소 개질 시 CCS 기술을 적용한 블루수소와 적용하지 않은 그레이수소의 경제성 분석 및 민감도 분석을 수행하였다. 경제성 분석 시 기존 모델에 사용된 통계 자료들을 2021년 기준으로 업데이트하였고, 선행 연구들에서는 고려되지 않거나 일부만 고려되었던 미국의 현행 탄소중립 정책을 반영하였다. 경제성 분석 결과 미국에서 수소를 30년간 400 ton H2/day로 생산할 경우 그레이수소와 블루수소의 생산 단가는 각각 1.519 $/kg H2, 1.568 $/kg H2였다. 그레이수소의 생산 단가에서 많은 부분을 차지하는 것은 원료비용, 기타 변동운영비용, 고정 운영비용, 기타 순으로 OPEX가 94.69%였다. 블루수소의 경우 원료비용, 기타 변동운영비용, 연간 수리비용, 기타 순으로 그레이수소에 비해 CAPEX의 비율이 16.89%로 3배 이상 늘어나 세액공제에 의한 생산 단가 절감이 있음에도 그레이수소보다 높은 생산 단가를 형성하는 것을 확인할 수 있었다. 민감도 분석 결과 세액공제가 70 $/ton CO2 이상 또는 RGA 가격이 32.3 $/ton CO2 이상 또는 세액공제 혜택 기간이 14.6년(≈ 15년) 이상일 경우 블루수소의 생산 단가가 그레이수소보다 낮아졌다. 「수소경제 활성화 로드맵」 실행 초기 단계에서는 블루수소의 역할이 중요하므로, 본 연구의 민감도 분석 결과가 향후 한국의 블루수소 지원 정책의 설정에 기여할 수 있을 것으로 기대된다.

민감도 분석 결과 세액공제 혜택 기간, 세액공제, RGA 순으로 블루수소 생산 단가에 대한 민감도가 높았다. RGA는 그레이수소 생산 단가에 큰 영향을 미쳤으나 세액공제와 세액공제 혜택 기간은 그레이수소 생산 단가에 영향을 미치지 못하였다.

마지막으로 본 연구에서 수행한 결과에 따르면 미국에서 생산된 수소를 한국으로 도입시 단가는 그레이수소의 경우 LOHC로 도입 시 2.666 $/kg H2, 액화 수소로 도입 시 5.156 $/kg H2, 암모니아로 도입 시 3.182 $/kg H2였으며, 블루수소의 경우 LOHC로 도입 시 2.716 $/kg H2, 액화 수소로 도입 시 5.205 $/kg H2, 암모니아로 도입 시 3.232 $/kg H2 이었다. 최종 소비자 가격은 각 수소 저장체 별로 기체 상태로의 재변환 비용 및 배송 비용에 따라 달라질 수 있다. 한국은 중장기적으로 수소 공급량의 상당량을 해외에서 들여올 계획이므로, 본 연구의 수소 도입 단가 분석이 향후 한국의 수소 도입 계획 설정에 기여할 수 있을 것으로 기대된다.