서 론

반도체 핵심 광물 개요

반도체 제조 공정 개요

반도체 필수 핵심광물

반도체 원료 광물 공급망의 위험도(Criticality) 분석 방법

공급 리스크(Supply Risk) 분석

리스크완화(Risk Mitigation) 분석

반도체 산업의 광종별 중요도(Industrial Importance) 분석

위험도(Criticality) 분석 결과

결 론

서 론

21세기는 디지털 혁신과 첨단 기술이 주도하는 시대로, 그 심장부에는 반도체 산업이 자리하고 있다. 반도체는 단순히 전자기기의 연산 장치를 넘어 인공지능(AI), 사물인터넷(IoT), 5G/6G 통신, 자율주행차, 양자 컴퓨팅 등 현대 산업과 미래 기술 전반에 필수적인 핵심 요소로 기능한다. 이러한 기술 혁신의 동력으로서 반도체는 글로벌 경제 성장을 견인할 뿐만 아니라, 국가 안보, 에너지 효율성 증대, 방위 산업 강화에도 중대한 영향을 미친다. 실제로 AI 반도체 시장 규모는 2020년 15.3조원에서 2024년 42.8조원으로 약 3배 가까이 성장했으며, 향후 성장세는 더욱 가속화될 전망이다(Samsung SDS, 2025). 이처럼 반도체 산업의 중요성이 부각되면서, 각국은 반도체를 단순한 경제적 이익을 넘어 국가적 전략 자산으로 인식하고 안정적인 공급망 확보를 핵심 정책 과제로 추진하고 있다.

그러나 최근 심화되는 글로벌 공급망의 불안정성은 새로운 도전 과제를 제기한다. 특히 반도체 제조에 필수적인 원료 광물의 안정적 확보가 중요해지면서, 이들을 ‘핵심광물(critical minerals)’로 지정하고 관리할 필요성이 커지고 있다(Korea Energy Economics Institute, 2024). “핵심광물 확보전략”(MOTIE, 2023)에서는 핵심광물을 ‘가격 및 수급 위기 발생 가능성이 높고 위기 시 국내 산업 및 경제에 파급효과가 커서 경제안보 차원에서 관리가 필요한 광물’로 정의한다. 이 정의에서 알 수 있듯이, 핵심광물의 범위는 국가별 경제·산업 구조, 주력 산업의 변화, 그리고 시대적 요구에 따라 달라질 수 있다. 과거에는 주로 에너지 전환에 필요한 리튬, 니켈, 코발트 등 배터리 관련 광물이 핵심광물로 주목받았으나, 최근에는 반도체 및 방위 산업에 필수적인 광물들까지 그 범위가 확장되는 추세이다(IEA, 2025).

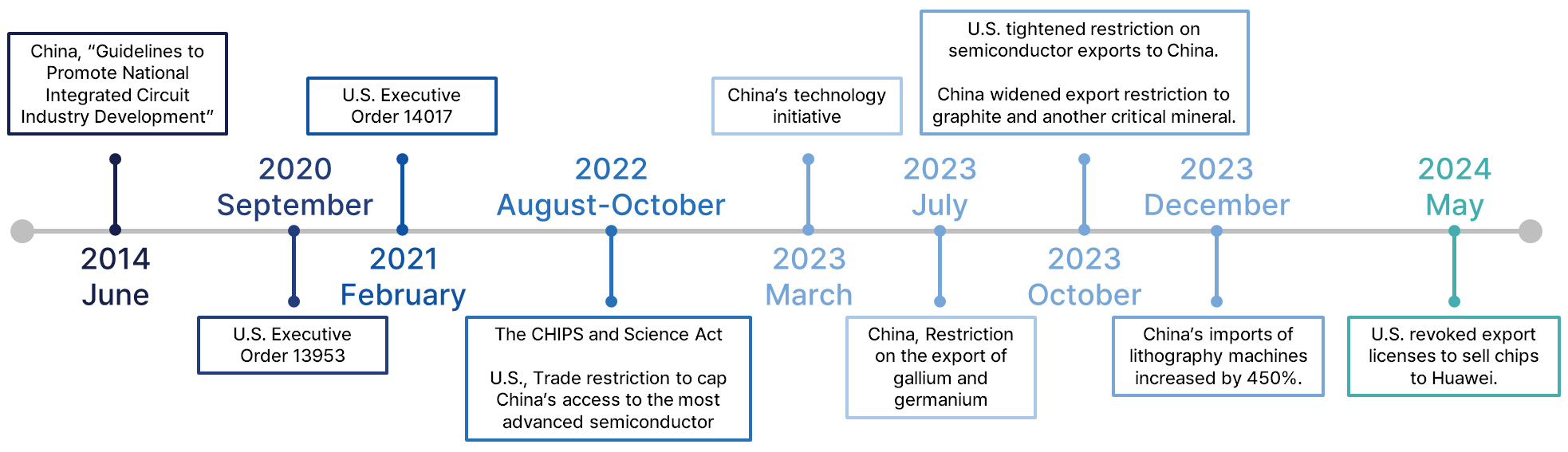

이러한 핵심광물의 안정적 공급을 위협하는 주요 요인은 특정 국가의 공급 독점 구조와 지정학적 리스크이다(Park et al., 2025). 이는 글로벌 반도체 시장의 가격 변동성을 키우고 심지어 생산 차질로 이어질 수 있어, 공급망 다변화와 지정학적 리스크 관리 전략 수립이 시급하다. 대표적인 예로, 최근 몇 년간 심화된 미국과 중국 간의 무역 및 기술 경쟁(Fig. 1)은 글로벌 반도체 공급망에 큰 충격을 주었다. 미국은 자국 우선주의 강화 기조 속에서 국가 안보와 기술 패권 유지를 위해 ‘CHIPS 및 과학법(CHIPS and Science Act)’ 등을 통해 중국에 대한 첨단 반도체 기술 및 장비 수출 통제 조치를 강화하였다(Luo and Van Assche, 2023).

이에 맞서 중국은 반도체 기술 자립화에 속도를 내는 동시에, 자국이 공급 우위를 점한 핵심광물을 전략적으로 활용하며 대응하고 있다. 2023년 갈륨(Gallium)과 게르마늄(Germanium) 수출 통제를 시작으로, 흑연, 안티모니에 이어 2025년 2월에는 인듐, 텅스텐 등 5개 품목에 대한 추가 제한 조치를 발표하며 미국의 관세 부과 등에 맞대응하였다(Shin & Kim LLC, 2025). 이러한 핵심광물 수출 통제는 글로벌 공급망에 직접적인 리스크로 작용하고 있다.

이러한 지정학적 리스크에 대응하여 미국은 동맹국 및 파트너 국가들과 협력하여 핵심광물 공급망을 다변화하고 안정성을 높이기 위한 노력을 강화하고 있다. 에너지법, IRA(인플레이션 감축법) 등 법안을 통해 자국 내 및 우방국 중심의 공급망 투자를 촉진하고 있으며(Park et al., 2023), 국방물자생산법(DPA)에 기반한 해외 자원 개발 투자, 핵심광물안보파트너십(MSP)과 같은 다자 협력체 운영에도 적극적이다. 또한 국방 목적의 원료 확보를 위해 국방물자비축(NDS) 프로그램을 통해 갈륨, 게르마늄 등의 비축을 확대하고 있다(CRS, 2023). 이처럼 미국을 비롯한 주요국들은 핵심광물 공급망 문제가 단순한 경제적 이슈를 넘어 기술 패권과 국가 안보가 걸린 중대 사안임을 인식하고 있다(Fortier et al., 2021).

한국은 삼성전자와 SK하이닉스를 필두로 세계적인 메모리 반도체 강국의 위상을 확보했지만, 제조에 필요한 핵심 원료 광물의 대부분을 수입에 의존하고 있어 공급망 리스크에 매우 취약한 구조적 한계를 안고 있다. 국내 경제에서 반도체 산업이 차지하는 막대한 영향력을 고려할 때, 반도체 제조에 필수적인 광물을 식별하고 해당 광물의 공급망 구조와 잠재적 취약성을 면밀히 분석하여 선제적인 정책 대응 방안을 마련하는 것이 필수적이다.

이에 본 연구는 반도체 제조 공정에 필수적으로 사용되는 원료 광물을 식별하고, 이들 광물 각각에 대한 공급망 리스크를 정량적으로 평가할 수 있는 지표 체계를 개발 및 적용하고자 한다. 이를 통해 공급망 수급 안정성, 위기 대응 능력, 산업적 중요도 등 다각적인 측면에서 리스크 수준을 분석하고 정책적 시사점을 도출하는 것을 목표로 한다.

반도체 핵심 광물 개요

반도체 제조 공정 개요

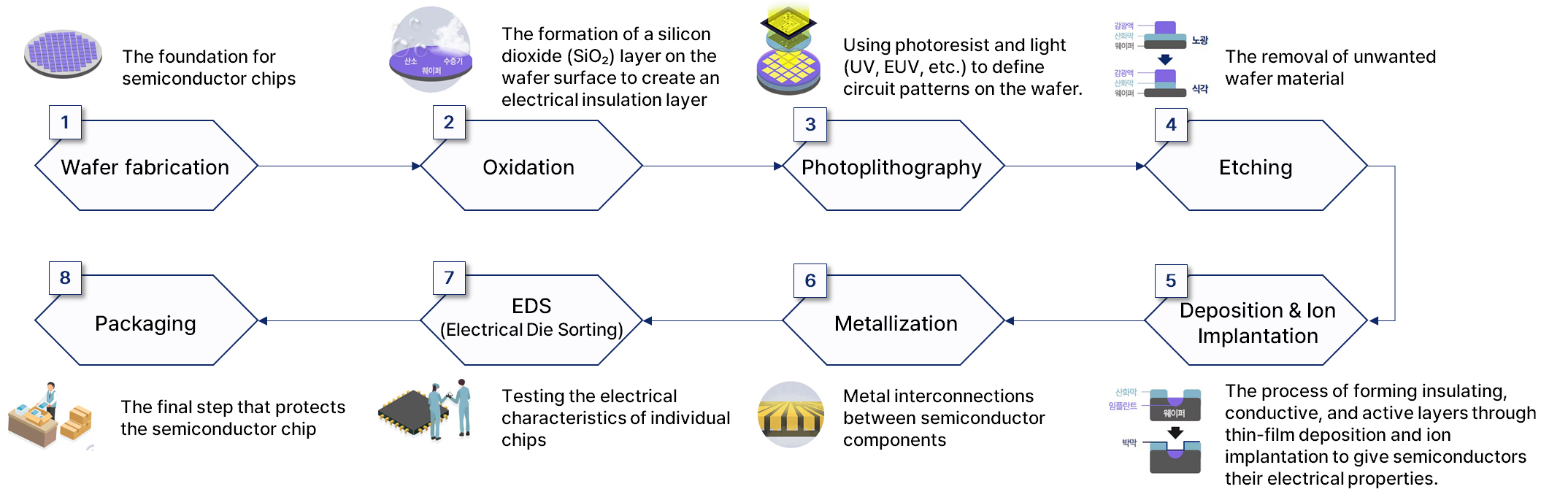

반도체 제조 과정은 웨이퍼 제조부터 패키징 공정까지 흔히 8대 공정이라 불리는 공정을 거치게 되며(Fig. 2), 각 공정마다 다양한 소재들이 사용된다. 먼저, 웨이퍼 제조(wafer fabrication) 공정에서 고순도 실리콘(Si), 게르마늄(Ge), 갈륨(Ga) 화합물 등을 사용하여 반도체 칩의 기초가 되는 얇은 디스크를 제작한다(Samsung Semiconductor Newsroom, 2025). 이후, 산화(oxidation) 공정을 통해 웨이퍼 표면에 절연층을 형성하고 전기적 특성을 활성화 시켜주는 도핑(doping) 요소를 첨가하여 트랜지스터의 동작 특성을 결정짓게 된다. 다음으로 포토(photoplithography) 공정 혹은 리소그래피(lithography) 공정으로 미세한 회로 패턴을 웨이퍼에 전사하는 과정을 거치게 된다. 이때 포토레지스트(감광재)를 활용해 미세한 회로 구조를 형성하게 되며, 형성된 패턴을 따라 플루오린(F), 염소(Cl) 등을 사용하여 웨이퍼에서 불필요한 물질을 제거하는 식각(etching) 공정을 거치게 된다. 식각 공정을 거친 후에 비소(As), 인(P), 붕소(B) 등의 원소를 활용하여 이온 주입(ion implantation) 공정을 거치게 되고 이 과정을 통해 N형 또는 P형 반도체를 생성하게 된다. 그 후, 배선(metallization) 공정을 통해 웨이퍼 표면에 얇은 금속층이나 절연막을 증착(deposition)시켜 회로의 배선을 만들고, 패키징(packaging) 과정을 거쳐 반도체 칩의 안정성과 내구성을 높여 다양한 산업 분야로 활용된다.

Fig. 2.

Semiconductor chip manufacturing process (modified from Samsung Semiconductor Newsroom, 2025).

반도체 자체는 그 크기가 작아 전기차의 배터리에 비해 많은 양의 광물을 수요하지는 않지만, 이를 제조하고 가공하는 과정과 반도체 코팅 등에 있어 매우 희소한 금속들이 다수 사용된다. 이러한 희소금속들은 대부분 국내 핵심광물 리스트에도 포함되어 있으며, 이 중 특정 광종은 공급망 리스크가 높아 주의가 필요하다.

반도체 필수 핵심광물

복잡한 반도체 공정에는 반도체의 용도, 기술의 특성에 따라 매우 다양한 원료광물들이 사용된다. 반도체 산업의 경우, 다른 산업에 비해 매우 다양한 원료들과 금속들이 화합물의 형태로 사용되어 배터리 필수 핵심광물의 범위를 결정하는 데 어려움이 있다. 예를 들어, 리튬(Li)과 같은 금속은 반도체 제조 공정에서 사용되는 사례가 있지만(Jacoby, 2020), 반도체 산업에서의 수요는 전체 리튬 소비량 중 극히 일부에 불과하며, 대부분의 리튬은 국내 산업에서 배터리 소재에 사용되고 있다. 다만, 이러한 광물을 분석하는 것은 기존에 잘 알려진 리튬과 알루미늄과 같은 광물을 통해 반도체에 활용되는 희소금속 광종들을 좀 더 용이하게 비교 분석하기 위한 기준광물로서 횔용하기 위함이다.

본 연구에서는 Table 1과 같이 컬럼비아대학교에서 제시한 21개의 반도체 광물을 대표적으로 사용되는 광종으로 정의하였다(CGEP, 2024). 알루미늄(Al), 비소(As), 갈륨(Ga), 게르마늄(Ge), 인듐(In), 리튬(Li), 몰리브덴(Mo), 실리콘(Si), 탄탈럼(Ta), 텅스텐(W), 그리고 희토류(REE) 광물에 포함되는 세륨(Ce), 디스프로슘(Dy), 어븀(Er), 유로퓸(Eu), 가돌리늄(Gd), 란타넘(La), 네오디뮴(Nd), 프라세오디뮴(Pr), 터븀(Tb), 툴륨(Tm), 이트륨(Y)이 여기에 해당된다. 여기에 더해, 식각공정에 활용되는 고순도 불화수소의 원료인 플루오린(F) 또한 포함하였다.

Table 1.

Application of the critical minerals in the semiconductor industry by semiconductor manufacturing stage (Columbia University CGEP, 2024)

알루미늄(Al)은 반도체 도핑 및 칩 내부 금속 배선 연결부로 사용될 수 있으며, 알루미늄은 보크사이트 광석을 채굴한 후 건식 제련을 통해 생산된다. 다만, 전체 알루미늄 사용량 중 반도체에 사용되는 비중은 매우 낮다(Garosshen et al., 1985).

비소(As)는 반도체 공급망에서 도핑(doping) 물질로 사용되며, 갈륨과 결합하여 갈륨비소(GaAs) 화합물을 형성해 화합물 반도체 제조에 활용된다. GaAs는 고속 및 고주파 반도체 소자에 필수적인 재료로, 웨이퍼 제작과 이온 주입(ion implantation) 공정에서 중요한 역할을 한다(Fowler and Sexton, 2002). 비소는 주로 비금속 광물인 아르세노파이라이트(Arsenopyrite)에서 추출되며, 구리, 납, 금 제련의 부산물로 생산된다.

갈륨(Ga)은 반도체에서 GaAs 및 질화갈륨(GaN)과 같은 고급 화합물 반도체 제조에 사용된다(Fowler and Sexton, 2002). GaAs는 고속 트랜지스터 및 광전자 소자에, GaN은 고출력 및 고주파 전력 반도체 소자로 사용된다. 갈륨은 주로 보크사이트에서 알루미늄 정련의 부산물로 회수되며, 일부는 아연 제련 과정에서도 얻어진다.

게르마늄(Ge)은 고성능 반도체 제조에 사용되며, 실리콘보다 높은 전자 이동도를 제공하여 고속 소자 및 적외선 광학 시스템에 적합하다. Ge는 실리콘과 결합하여 SiGe 반도체를 형성해 고속 통신 및 집적 회로에 활용된다. 게르마늄은 아연 및 납 제련 과정에서 부산물로 얻어지며, 일부는 재자원화를 통해 공급된다.

인듐(In)은 반도체 산업에서 인듐인화물(InP) 및 인듐비소(InAs) 화합물을 통해 고속 및 광통신 반도체 소자로 활용된다(Fowler and Sexton, 2002). 또한, 투명 전도성 산화물(ITO, Indium-Tin Oxide)로 사용되어 디스플레이 및 터치스크린의 표면에 박막 코팅으로 증착되어 전기데이터를 광학 형태로 변환하는데 쓰이고 있다. 인듐은 주로 아연정광과 퓨머(Fumer)에서 처리하는 2차원료에서 회수 공정을 통해 괴 형태로 공급이 이루어진다. 한국은 글로벌 수요의 약 11%를 생산하여 생산량 전세계 1위를 차지하고 있다(Korea Zinc, 2025).

리튬(Li)은 반도체 산업에서 일부 특수 용도로 사용되지만(Jacoby, 2020), 필수적인 재료는 아니다. 주로 배터리 및 에너지 저장 장치에서 활용되며, 반도체 공정에서는 제한적인 응용에 그친다. 리튬은 염수 호수 및 경암 광물(예: spodumene)에서 추출된다.

몰리브덴(Mo)은 반도체 제조에서 배선(metallization) 공정의 지지 재료로 사용되며, 트랜지스터 게이트 전극 및 배선층에 활용된다(Wang and Wang, 2019). 몰리브데넘은 주로 휘수연석(MoS2) 광석에서 채굴되며, 구리 및 텅스텐 광물을 개발하는 과정에서 부산물로 회수되기도 한다.

실리콘(Si)은 반도체 산업의 기본 재료로, 거의 모든 반도체 칩에 사용된다. 웨이퍼 제조의 핵심 물질로 활용되며, 트랜지스터 및 집적 회로(IC)의 주된 구성 요소이다. 실리콘은 지구상에 풍부한 물질이지만, 반도체용으로 사용되는 9N(99.9999999%)~11N(99.999999999%)급 순도의 초고순도 폴리실리콘을 제조하기 위해서는 5N(99.999%) 순도의 천연석영(SiO2) 도가니가 필요하나 이를 제조할 수 있는 천연석영은 미국의 Spruce pine 광산에서만 생산되고 있다. 특히, 반도체의 성능과 안정성을 높이기 위해 실리콘 카바이드(SiC) 형태로 사용되기도 한다. 이는 밴드갭이 넓은 반도체(WBG, Wide Band Gap)로서 고온, 고전압, 고주파 등의 극한 환경에서도 안정적으로 동작할 수 있다. 또한 열전도율이 높아 발열 억제가 뛰어나며, 절연 파괴 전압이 높아서 높은 전압을 견딜 수 있어 차세대 전력 반도체 소자로서의 중요성이 커지고 있다.

탄탈럼(Ta)은 반도체 제조에서 커패시터 및 고출력 저항기(high-power resistors)에 사용되며, 증착(deposition) 및 배선 과정에서 필수적인 재료이다(Zhang et al., 2014). 탄탈럼은 주로 콜탄(Coltan) 광석에서 추출되며, 일부는 재자원화를 통해 공급된다. 콜탄은 분쟁광물(conflict minerals)로 분류되는데, 이는 아프리카의 분쟁지역인 DR콩고와 르완다에서 전세계 생산량의 60% 이상으로 생산하고 있다.

텅스텐(W)은 반도체 칩 내부의 전기적 연결부 및 접점(contact points)에 사용되며, 배선 공정에서 중요한 역할을 한다(Wang and Wang, 2019). 텅스텐은 회중석(Scheelite) 및 철망간중석(Wolframite) 광물에서 추출되며, 일부는 재자원화를 통해 공급된다.

희토류 원소 중 세륨(Ce), 디스프로슘(Dy), 어븀(Er), 유로퓸(Eu), 가돌리늄(Gd), 란타넘(La), 네오디뮴(Nd), 프라세오디뮴(Pr), 터븀(Tb), 툴륨(Tm), 이트륨(Y)이 반도체 공정에 활용될 수 있다. 희토류는 광석광물인 모나자이트(Monazite)나 바스트나사이트(Bastnasite)에 주로 포함되어 있으나 중희토류(HREE)의 경우 대부분 이온흡착형 광상에서 개발된다.

세륨(Ce)은 반도체 제조에서 중요한 역할을 하며, 특히 반도체 웨이퍼를 연마하여 매끄럽고 결함 없는 표면을 제작하는 데 사용된다. 반도체 웨이퍼 연마 및 포토리소그래피(photolithography) 공정에서 사용되며, CMP(Chemical Mechanical Polishing) 공정의 연마제로 활용된다(Castano et al., 2015). 디스프로슘(Dy)은 반도체 도핑(doping) 물질로 사용되며, 이온 주입 공정에서 활용되어 특정 반도체 장치의 성능을 향상시키는데 활용되고 있다(Arasi et al., 2018). 어븀(Er)은 섬유에서 사용되는 빛을 방출하는 특성으로 인해 광전자공학에서 중요한 역할을 한다. 실리콘 기반 반도체에서 광통신을 위한 물질로 사용되며, 포토리소그래피 공정에서도 활용된다. 특히, 실리콘 광전자 소자에서 신호 증폭을 위한 도핑 원소로 사용된다(Kenyon, 2005). 유로퓸(Eu)은 반도체 산업에서 특수한 광전자(optical electronics) 응용에 사용되며, 포토리소그래피 공정에서 활용된다(Arantes et al., 2019). 가돌리늄(Gd)은 고유한 전자적 특성으로 인해 특정 반도체 응용에서 사용되며, 포토리소그래피 및 EDS(Energy Dispersive Spectroscopy) 공정에서 활용된다(Dong et al., 2016). 란타넘(La)은 반도체 커패시터 및 이온 주입 공정에서 활용되며, 전자 소자의 절연 특성을 향상시키는 역할을 한다(Lim et al., 2012). 네오디뮴(Nd)은 주로 자석으로 잘 알려져 있지만, 특정 반도체 도핑 공정에서도 사용되고 고온 조건에서 장치 성능을 향상시키는 데 기여할 수 있다(Vaz et al., 2022). 프라세오디뮴(Pr)은 반도체 도핑 및 특수 광학 부품 제조에 사용되며, 이온 주입 공정에서 활용된다(Oliveira et al., 2021). 터븀(Tb)은 반도체 산업에서 광전자를 생성, 감지, 제어하는 전자 장치에 사용되며, 포토리소그래피 및 EDS 공정에서 활용된다(Kumar et al., 2021). 툴륨(Tm)은 반도체 도핑 물질로 사용되며, 이온 주입 공정에서 활용된다. 고주파로 작동하는 특수 다이오드와 트랜지스터를 제작하기 위한 반도체 도핑물질로 활용할 수 있어, 첨단 통신 기술 및 광전자공학에서 가치가 높다(Pirri et al., 2022). 이트륨(Y)은 반도체 박막(thin film) 소재 및 차세대 특수 전자 재료 연구에 활용되고 있으나 다른 희토류 원소에 비해 사용 빈도는 낮은 편이다(Zhang et al., 2019).

플루오린(F)은 다양한 기체 화합물로 가공되어 반도체 제조 공정에서 필수적인 역할을 담당하며, 플라즈마 에칭, 표면 세정, 도핑, 그리고 고유전율 게이트 산화막 형성 등 다양한 공정에 활용된다. 예를 들어, 고순도 불화수소(HF)는 실리콘 웨이퍼의 산화막 제거와 표면 세정에 사용되어, 미세 불순물을 효과적으로 제거하고 웨이퍼를 균일하게 가공하는 데 활용된다. 또한, 사플루오로메탄(CF4), 육불화황(SF6), 삼불화질소(NF3)와 같은 플루오린 기반 가스들은 플라즈마 에칭 공정에서 SiO2및 기타 절연체의 정밀 에칭을 가능하게 하여, 미세 패턴을 구현하는 데 중요한 역할을 한다. 이외에도, 플루오린은 도핑 공정이나 고유전율 산화막(HfO2 기반) 제조 시 첨가제로 활용되어 반도체 소자의 전기적 특성 및 신뢰성을 향상시키는 데 기여한다. 플루오린 화합물의 주요 원료는 형석(CaF2)과 같은 천연 광석에서 추출되며, 이를 정제하여 불화수소(HF) 등 중간 산물을 거쳐 다양한 플루오린 화합물로 제조된다.

반도체 원료 광물 공급망의 위험도(Criticality) 분석 방법

본 연구는 Kim and Lee(2023)의 연구 사례를 참고하여 위험도 평가(Criticality Evaluation) 방법론에 기반한 광종별 핵심성(Criticality)을 평가하였다. 핵심성(Criticality)이란 품목의 생산, 부존, 무역, 지정학적 요인, 환경적 요인 등 다양한 요소를 고려하여 해당 품목의 공급 위험도를 정량화한 지표이다(Hayes and McCullough, 2018). 핵심성 평가 과정은 총 4단계로 이루어진다(Kim and Lee, 2023). 먼저, 앞서 언급한 바와 같이 (1) 평가 대상 핵심광물 후보군을 선정하고, (2) 공급망 위험 요인에 따른 평가지표를 선정한다. 그 후, (3) 후보 광종별 평가를 실시하고 (4) 핵심광물 분류 기준이 되는 핵심성 수준(Criticality level)을 설정하여 광종별 핵심광물 여부를 결정한다. 본 연구에서는 선정된 22개 대상 광물에 대해 위 (1)~(3)단계의 분석 방법을 적용하여, 반도체 산업에 필수적인 광물들의 핵심성을 도출하였다.

선행 연구에서는 국내 산업 전체에 대한 광종별 영향력을 평가하기 위해 핵심성 평가 시 공급 리스크(Supply Risk)와 국내 경제적 영향(Economic Impact)을 함께 고려했으나, 본 연구는 반도체 산업에서의 특정 광종의 중요도에 초점을 맞추기 위해 평가 범위를 국내 산업 전체가 아닌 반도체 산업으로 한정하여 분석을 수행하였다.

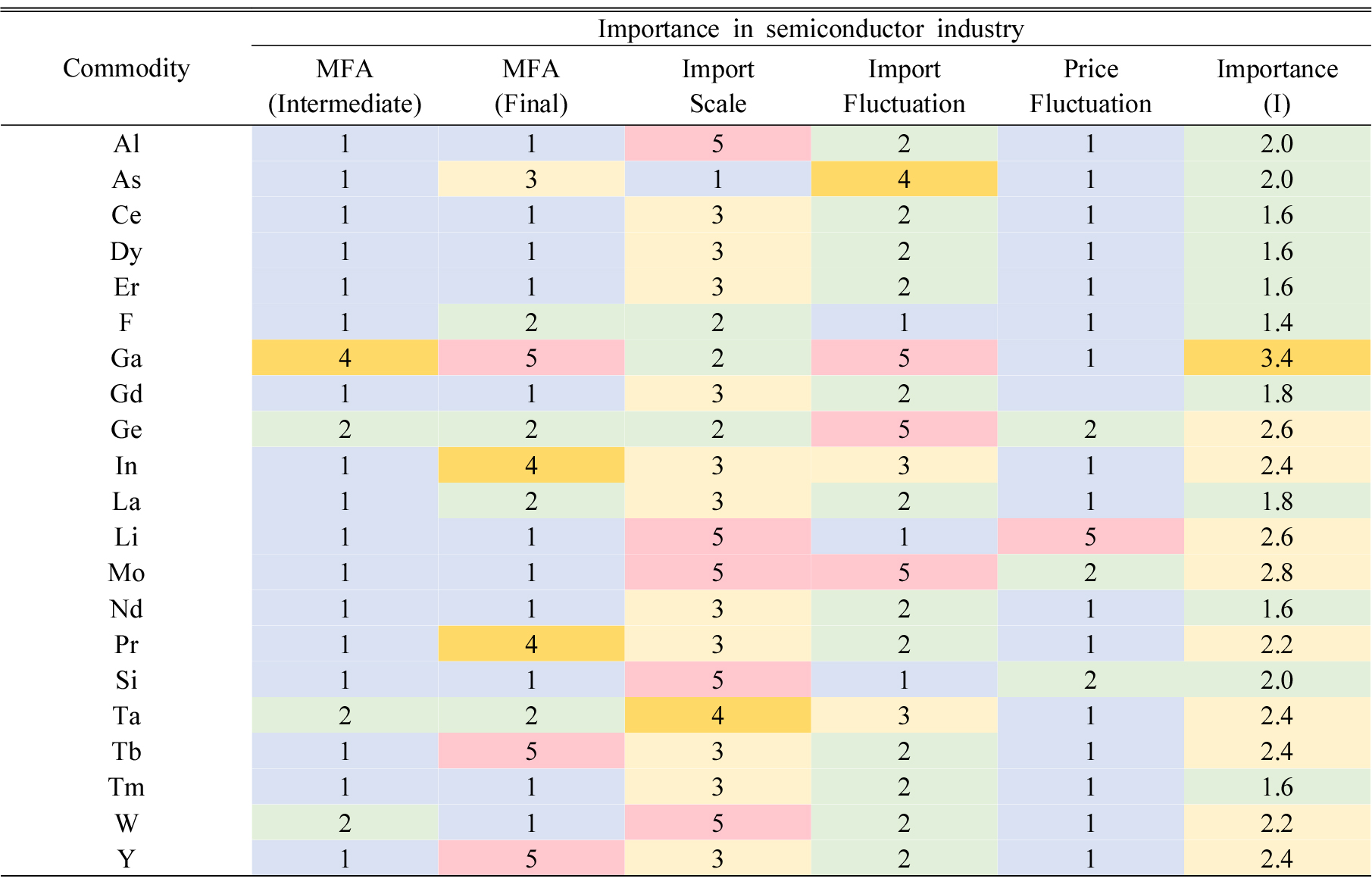

Table 2와 같이 총 3가지 주요 분야(공급 리스크, 리스크 완화, 산업적 중요도)에서 평가지표를 설정하였다. 핵심성 평가에는 공급 리스크(Supply Risk), 리스크 발생 시 이를 완화할 수 있는 대응 능력(Risk Mitigation), 그리고 각 광종이 반도체 산업에서 차지하는 중요도(Industrial Importance)를 고려하였다. 기존 문헌에서 활용한 ‘경제적 영향’ 지표는 주로 각 광종이 활용되는 전체 산업의 부가가치 비중을 통해 경제적 중요도를 판별하였다. 따라서 본 연구처럼 평가 범위를 반도체 부문으로 한정할 경우, 해당 산업 내에서의 중요도를 평가하는 것이 더 타당하다고 판단된다(Galos et al., 2021).

Table 2.

Evaluation indicators and data sources used to analyze the critical mineral supply chain risk in semiconductor manufacturing

| Indicator | Description | Source | |

|

Supply Risk |

Top 3 production | Share of the global top three producing countries | USGS (2025), KOMIS (2025) |

| P-SWN1 | Country risk for global mineral producers | USGS (2025), WGI (2024) | |

| I-SWN1 | Country risk for domestic mineral importers | ||

| Environmental Impact | Total material requirement (TMR) and carbon footprint to produce the metal* | TMR: Watari et al. (2019) Carbon footprint: Torrubia (2023), Van Hoof et al. (2020) | |

| Policy-social | Worldwide Governance Indicators (WGI) | WGI (2024) | |

|

Risk mitigation | Byproduct | Origin of production | USGS (2025) |

| Recycle | Resource recovery rate | K-MFA (2025) | |

|

Industrial importance |

MFA (Intermediate) | Percentage of material flow from upstream to midstream in the supply chain that is used for semiconductor manufacturing | K-MFA (2025) |

|

MFA (final) | Percentage of material flow from midstream to downstream in the supply chain that is used for semiconductor manufacturing | ||

| Import Scale | Average of annual import amount (by value) | Korea Customs Service (2025), UN Comtrade Database (2025) | |

| Import Fluctuation | Domestic import increase rate (%) (2022‒2024) | ||

| Price Fluctuation | Average rate (%) (2020‒2024) | USGS (2025) | |

공급 리스크(Supply Risk)는 Kim and Lee(2023)의 연구와 동일하게 세계 공급과 연관된 위험 요인으로 구성했으며, 여기에는 광종의 (1) 공급 독과점성, (2) 생산 국가의 정치적 리스크, (3) 정책·사회·환경 규제성, (4) 국내 수입 불안정성을 고려하였다. 또한, 공급망 리스크 발생 시 (1) 재자원화 가능성 및 (2) 타 광종의 부산물로서 공급 가능 여부를 고려하여 리스크 완화(Risk Mitigation) 가능성을 평가에 반영하였다. 반도체 산업에서의 광종별 중요도(Industrial Importance)는 각 광종별로 (1) 전체 산업 수요 대비 반도체 분야 사용 비중, (2) 국내 총 수입액 규모, 그리고 (3) 수입액의 변화율을 종합적으로 반영하여 평가하였다.

분석에 사용된 데이터는 미국지질조사국(USGS Mineral Commodity Summary 2025), 관세청 수출입통계, UN Comtrade, 국가통합자원관리시스템(K-MFA), 한국자원정보서비스(KOMIS) 등 다양한 출처로부터 수집했으며, Table 2에 평가지표별로 사용된 데이터의 상세 내용과 출처를 정리하였다. 수입 통계 자료의 경우, KOMIS 자료를 우선적으로 사용했고, KOMIS에서 제공되지 않는 광종 정보는 관세청 무역통계포털에서 수집하였다.

공급 리스크(Supply Risk) 분석

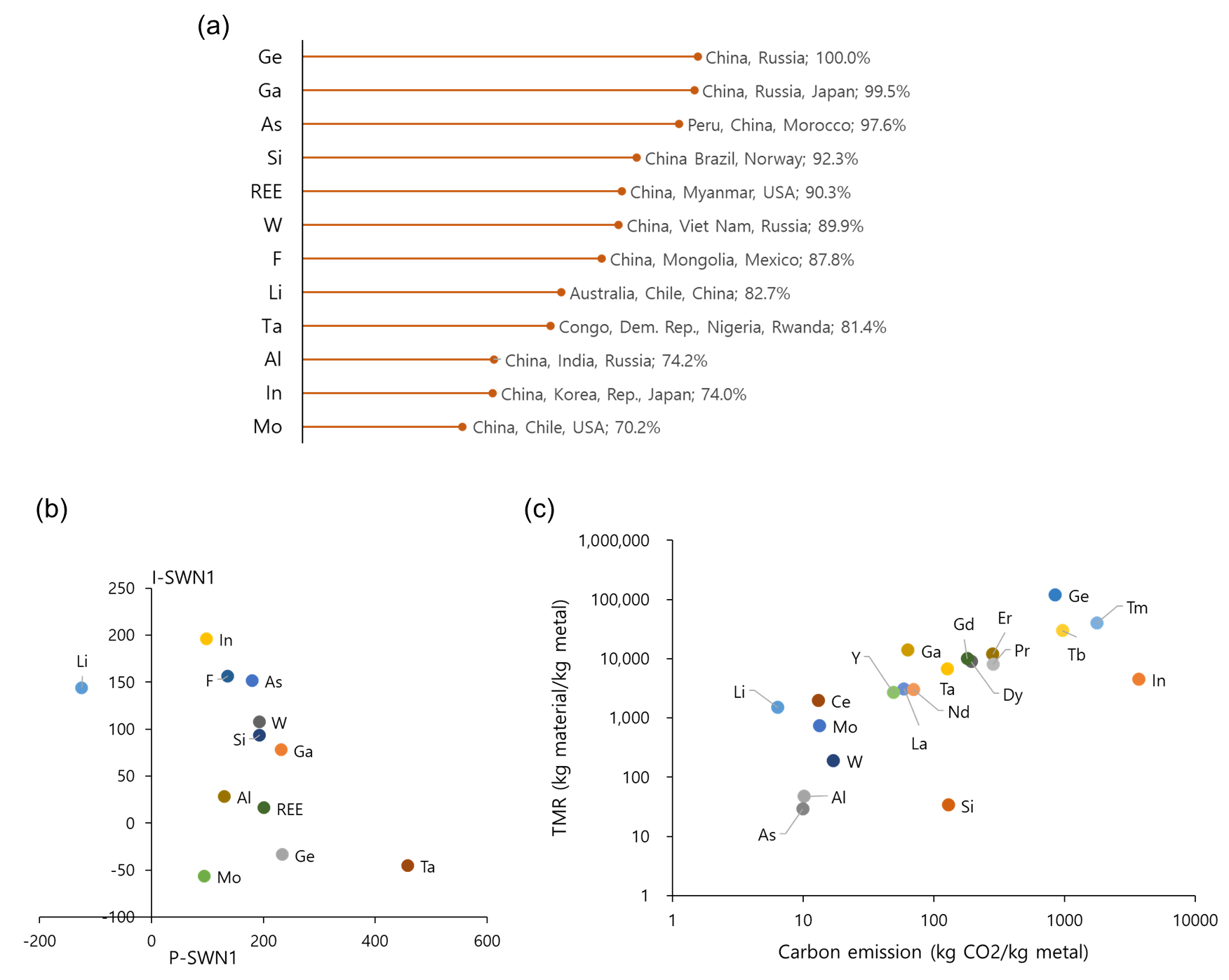

공급리스크(Supply Risk)는 이전 연구와 동일하게 세계 공급과 연관된 위험 요인으로 구성하였으며, 여기에는 광종의 (1)공급 독과점성, (2)생산 및 수입 국가의 정치적 리스크, (3)정책사회환경 규제 정도, (4)국내 수입 불안정성을 고려하였다. 공급 리스크를 대표하는 지표로 상위 3개국 글로벌 광물 생산비율, 글로벌 광물 생산국의 국가 리스크, 국내 수입량 기준 수입국의 국가 리스크, 광물 생산 시 발생되는 환경영향, World Bank에서 발표하는 세계 거버넌스 지수(WGI)와 같이 총 5개의 지표를 사용하였다.

공급 독과점성은 미국 지질조사국의 보고서(USGS, 2025)와 KOMIS 웹페이지(KOMIS, 2025)를 참고하여 2023년 기준 광종별 상위 3개국의 생산 비율로 계산하였다(Fig. 3a). 이때, 동일한 원소에 대해 여러 광종 형태로 존재하는 경우(예를 들어 알루미늄의 경우에는 보크사이트(Bauxite) 및 산화알루미늄(Alumina)으로부터 생산), 각 광종들의 독과점성 평균치를 활용하였다. 또한, 실리콘의 경우 페로실리콘(ferrosilicon)과 폴리실리콘(polysilicon) 형태로 생산되는데, 본 연구에서는 반도체의 원료가 될 수 있는 폴리실리콘을 분석 대상으로 삼았으며, 플루오린의 경우에는 원료광물인 형석(Fluorspar)을 분석대상으로 삼았다.

생산국가의 리스크는 상위 10개국의 생산 비율과 각 국가의 정치적 리스크를 고려하였다. 정치적 리스크는 World Bank에서 발간하는 WGI(Worldwide Governance Indicators) 지표 중, 정치적 안정성(PV, Political Stability and Absence of Violence/Terrorism)을 활용하였다(WGI, 2024). PV 지표는 –2.5에서 +2.5의 범위를 가지며, 낮을수록 정치적으로 불안정함을 의미한다. 광종별 생산리스크를 평가하기 위해 Kim and Lee(2023)의 연구를 참고하여 식 (1)과 같이 허핀달-허쉬만 지수(HHI, Herfindahl-Hirschman Index) 계산 식에 기반한 SWN1(Adjusted Shannon-Wiener-Neumann1 Index)를 활용하였다. 이는 시장 집중도를 평가하는 HHI와 달리 집중도와 집중도의 로그변환된 값의 곱으로 산정하여 집중도의 가중 정도가 HHI보다 완화된 지표로 활용된다. 생산과 관련된 SWN1은 다음과 같이 P-SWN1(Production-SWN1)으로 표현할 수 있고, 다음 식과 같이 정량화될 수 있다.

: 광종 에 대한 생산 불안정성,

: 국가의 정치적 안정성,

: 광종 에 대한 국가의 생산 비율,

: 광종 의 생산과 연관된 국가의 수.

국내 수입 불안정성을 대표하기 위해 국내 수입되는 광물을 대상으로 수입국의 리스크를 평가하였다. 이는 특정 국가에 대한 수입 의존성과 해당 국가의 정치적 불안정성을 반영하여 광종별 국내 수급 리스크를 평가하는 항목이다. 생산국가의 수급 불안정성과 마찬가지로 WGI 지표 중 정치적 안정성을 평가에 사용하였고 광종에 대한 국내 수입 규모(금액, 1,000 USD)를 기준으로 국가 별 국내 수입 비율을 계산에 사용하였다(Korea Customs Service, 2025; UN Comtrade Database, 2025). 최종적으로 국내 수입 불안정성은 2022년부터 2024년까지 광종마다 국가 별 수입 자료들을 수집하여 식 (2)와 같이 연도마다 수급 불안정성을 확인할 수 있는 I-SWN1(Import-SWN1)을 계산한 후, 평균값을 이용하였다.

: 광종 에 대한 국내 수입 불안정성,

: 국가의 정치적 안정성,

: 광종 에 대한 국가로부터 수입 비율(금액 기준으로 산정),

: 광종 수입과 연관된 국가의 수.

정책사회환경 규제성은 광종 개발과 관련된 사회 환경적 요인 및 정부 정책 변화 등으로 인해 광물 공급의 제한이 발생할 잠재성을 평가하는 항목으로 광종 생산에 소모되는 이산화탄소 배출량과 천연자원소모량(TMR, Total Material Requirement)을 평가기준으로 삼을 수 있다(Halada, 2010; Yoshizu et al., 2010). Kim and Lee(2023) 연구에서는 이전의 연구(Halada, 2010)를 참고하여 여러 광종들에 대해 환경 규제성을 평가한 결과를 제공하였으나 분석에 사용된 데이터들의 기준 연도(2010년)와 현 분석시점(2025년 2월)과 다소 거리가 있으므로 Watari et al. (2019)과 Torrubia(2023) 등 보다 최신의 정보를 반영하여 광종들의 환경규제성을 평가하였다(Fig. 3c).

Fig. 3.

Supply risk-related indicators. (a) Share of the top three countries in production by mineral in 2023. (b) Calculated production instability (P-SWN1m horizontal axis) and instability of domestic import (I-SWN1, vertical axis) by mineral. (c) Estimated environmental risk of the metals (Watari et al., 2019; Torrubia, 2023).

리스크완화(Risk Mitigation) 분석

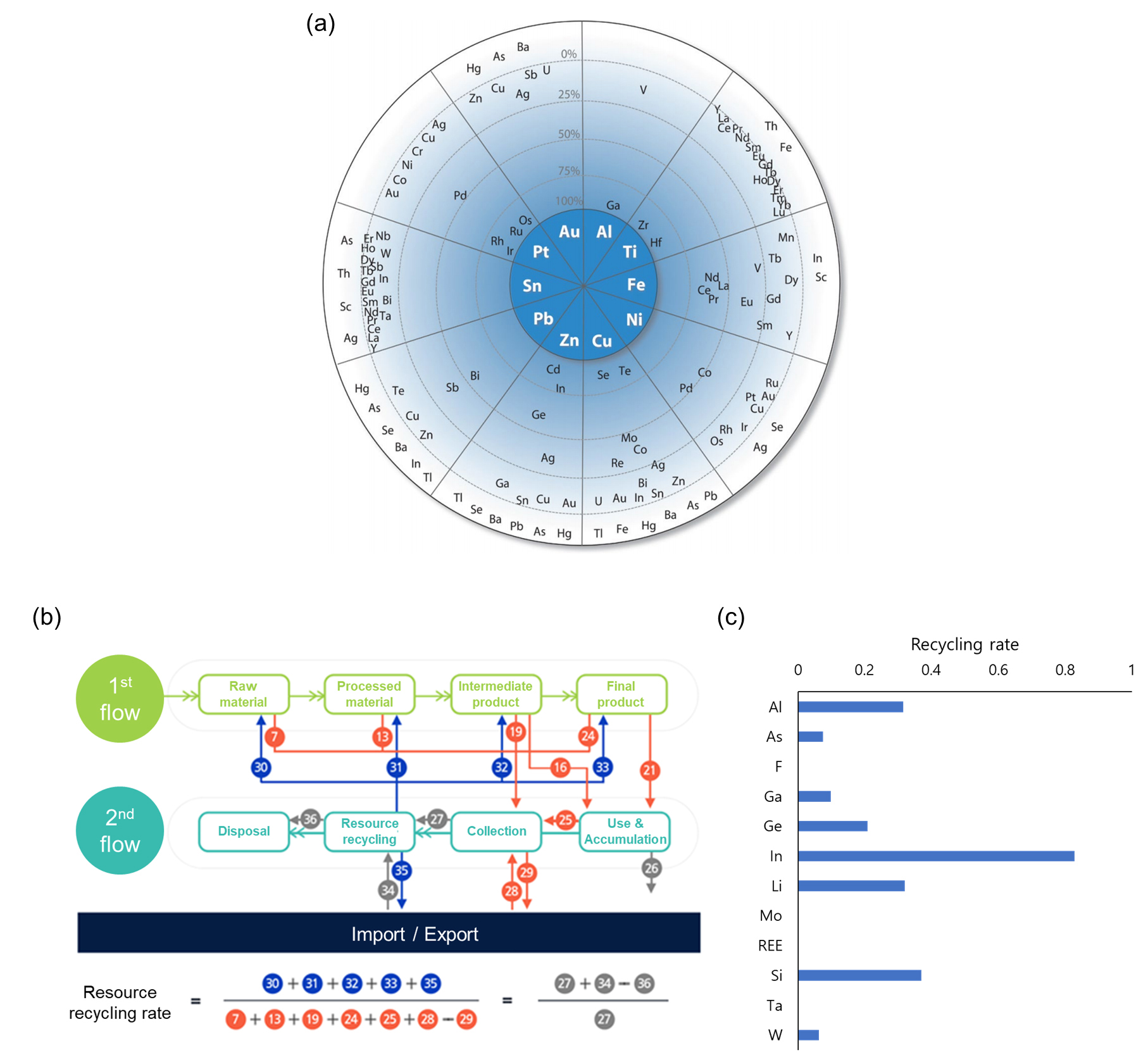

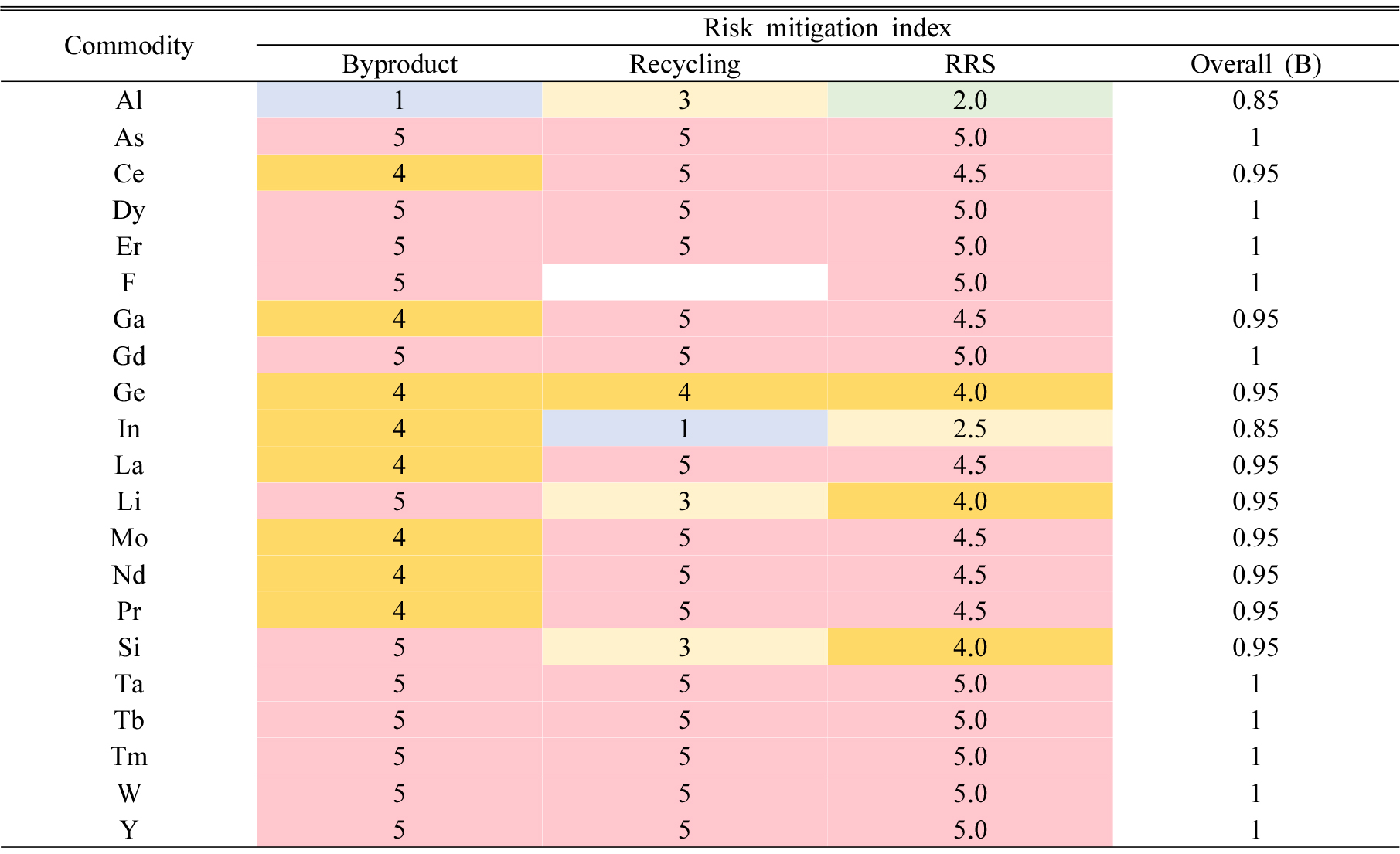

공급리스크 발생 시 시장이 리스크에 대응하여 리스크를 완화시키는 요인으로 공급확대력과 광물들의 수요 대체 가능성을 분석에 활용할 수 있다(Kim and Lee, 2023). 본 연구에서도 리스크 완화 요인으로 생산기원에 기반한 대체 가능성과 재자원화율을 각각 평가하여 리스크 분석에 사용하였다. 리스크완화 지수를 종합적으로 평가하기 위해 생산기원에 기반한 대체가능성과 재자원화율을 산술평균한 Risk Response Score(RRS) 지수를 도출하였다.

생산기원에 기반한 대체 가능성은 Fig. 4a와 같이 주생산물(main product)과 부산물(by-product) 생산기원 연관성 도표를 참고하였으며, 주로 부산물로 얻어지는 반도체 핵심광물의 특성상 주생산물을 변경하는 방식으로 공정 대체가 가능할 수 있다. 주생산물은 원의 중심에 있는 10개의 광종을 의미하고 동심원의 중심에 가까울수록 부산물로 같이 얻어질 확률이 높은 금속들이다. 예를 들면, 인듐의 경우 아연(Zn) 제련의 부산물로 많이 생산될 수 있으나, 만약 수급이 어려울 경우 양은 적지만 주석(Sn)이나 구리(Cu)의 부산물로 대체하여 얻는 방법도 고려해 볼 수 있다.

Fig. 4.

Risk mitigation-related indicators. (a) Relation between main product and by-product elements (USGS, 2025). (b) Explanation of the recycling indicator (K-MFA, 2025). (c) Recycling rate by mineral.

재자원화율은 유럽 위원회 자료(Blengini et al., 2017)를 활용하는 방법도 있지만, 국내 산업에 현황에 초점을 두고자 한국생산기술연구원 자원순환기술지원센터에서 운영 중인 국가통합자원관리시스템의 광종별 물질 흐름표(Fig. 4b)를 참고하였다. 분석 대상이 되는 광종 별광종별 재자원화율은 Fig. 4c와 같다.

실제 정책에서 리스크 완화의 중요한 수단으로 작용하는 것 중 하나는 비축(stockpiling)이나, 본 연구에서는 비축 여부를 분석 대상에 포함하지 않았다. 비축은 주로 단기적인 공급망 교란에 대비하기 위한 정책이므로, 본 연구에서 고려하고 있는 장기적인 시장 요소와 동일선상에서 그 효과를 판단하기에는 어려울 수 있다. 더욱이 본 연구의 대상이 되는 광물 대부분이 이미 국내 비축 대상 광종으로 지정되어 있어, 비축 여부만으로 광물 간 리스크의 차별성을 두기 어렵다는 점이 존재한다. 비축품목이나 비축량에 따른 분석의 경우, 해당 정보는 국가 기밀이므로 취득이 불가하다. 국내에서는 조달청이 알루미늄, 구리, 납, 니켈, 주석, 아연 등 6개 주요 비철금속의 비축을 담당하고 있으며, 희소금속 20개 광종은 한국광해광업공단에서 비축 업무를 수행한다. 실제로 본 연구에서 다루는 21개 광종 중에서 비소(As)와 플루오린(F)을 제외한 모든 광종이 이러한 비축 대상에 포함되어 있다.

반도체 산업의 광종별 중요도(Industrial Importance) 분석

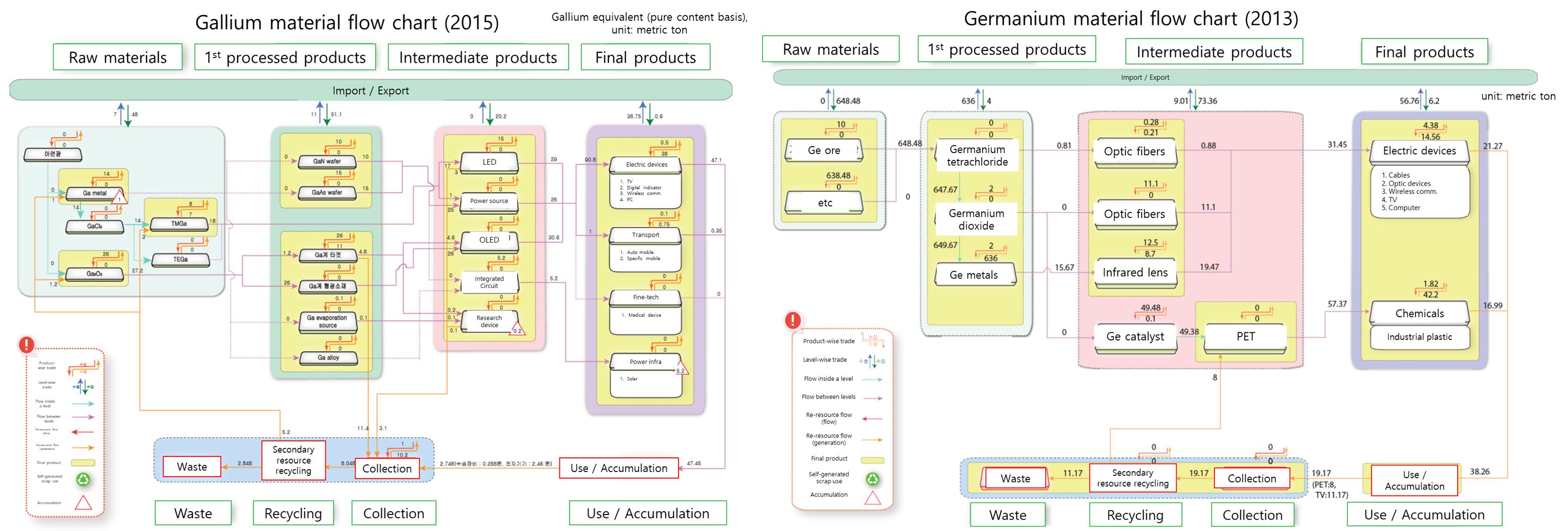

반도체 산업의 중요도를 분석하기 위해 광물의 물질흐름에서의 반도체 활용비율과 수입규모, 수입 변동성, 가격 변동성을 고려하였다(Kim and Lee, 2023). 반도체 활용비율을 고려한 이유는 특정 광종이 반도체 산업에서 사용되더라도 다른 산업에서 사용되는 양이 월등히 높아 반도체 산업에서의 중요성이 낮게 평가될 수 있기 때문이다. 따라서 광종별 물질흐름을 분석하고 공급망의 상류, 중류, 하류에서의 각 단계별 반도체와 관련된 제품 및 산업으로 유입되는지 확인하는 과정이 필요하다. 이를 위해 국가통합자원관리시스템의 광종별 물질흐름 데이터베이스를 활용하였다(Fig. 5).

Fig. 5.

Examples of material flow charts. Latest version of the material flow of gallium (left) and germanium (right) (K-MFA, 2025).

각 광종들이 1차 가공제품에서 중간제품으로 유입될 때와 중간제품에서 최종제품으로 유입될 때, 전체 유입량 대비 반도체 관련 유입량의 비율을 계산하여 Fig. 6b와 같이 광종별 중요도를 파악할 수 있다. 중간제품 단계에서 전자부품, 인쇄회로기판, 집적회로, 웨이퍼, 메모리용 반도체를 대상으로 반도체 관련 유입량을 산정하였고, 최종제품 단계에서 반도체 제조용 기계, 컴퓨터 및 광학, 전기전자, 정밀, 통신기기, 개별소자, 인쇄회로기판을 대상으로 반도체 관련 분야로 지정하여 분석하였다. 또한, 플루오린도 흑연과 마찬가지로 물질흐름정보가 제공되지 않지만, Yoo et al.(2016)의 연구를 참고하여 전체 산업 대비 반도체 산업에서 사용되는 불산의 비중(약 24%)을 참고하였다.

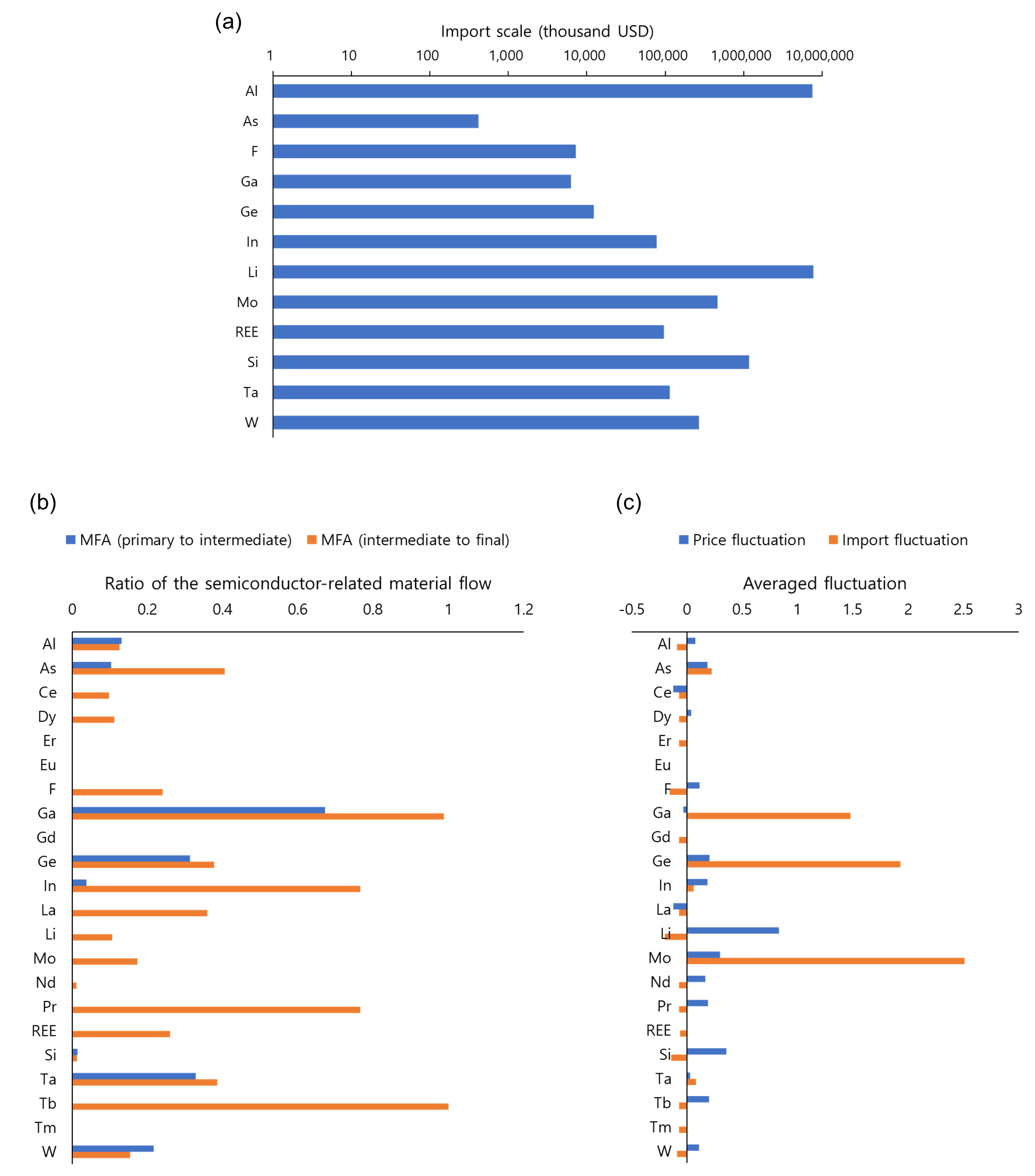

광종별 반도체 관련 산업 유입 비율과 동시에 사용되는 광종별 경제적 규모를 고려할 필요가 있다. 즉, 수입 규모가 클수록 해당 광물의 공급 중단 시 관련 산업에 주는 영향이 커지게 된다. 따라서 본 연구에서는 2022년도부터 2024년도 까지 광종별 수입 금액의 평균치를 분석에 활용하였으며, 원료 및 기초금속부터 가공금속, 괴 스크랩 등을 포함하여 수입 규모를 산정하였다(Fig. 6a). 광물 수요 시장의 변화를 고려하기 위해 3년간 평균 수입규모 변화율을 고려하였으며, 수입규모가 점차 증가할수록 더 산업적으로 중요한 광물로 인식될 수 있다. 광물의 가격 변동성 또한 공급망 안정성에 필수적인 요소로, 2020년부터 2024년까지의 광물가격 변화율을 반영하였다(Fig. 6c).

Fig. 6.

Industrial importance-related indicators. (a) Averaged scale of the domestic import by mineral from 2022 to 2024 (unit: thousand USD) (KOMIS, 2025; Korea Customs Service, 2025). (b) Percentage of the semiconductor-related material flow from primary to intermediate production (blue bars) and from intermediate to final production (orange bars) by mineral. (c) Averaged fluctuation ratio of metal price (blue bars) and domestic import (orange bars) from 2020 to 2024 (USGS, 2025; KOMIS, 2025; Korea Customs Service, 2025).

위험도(Criticality) 분석 결과

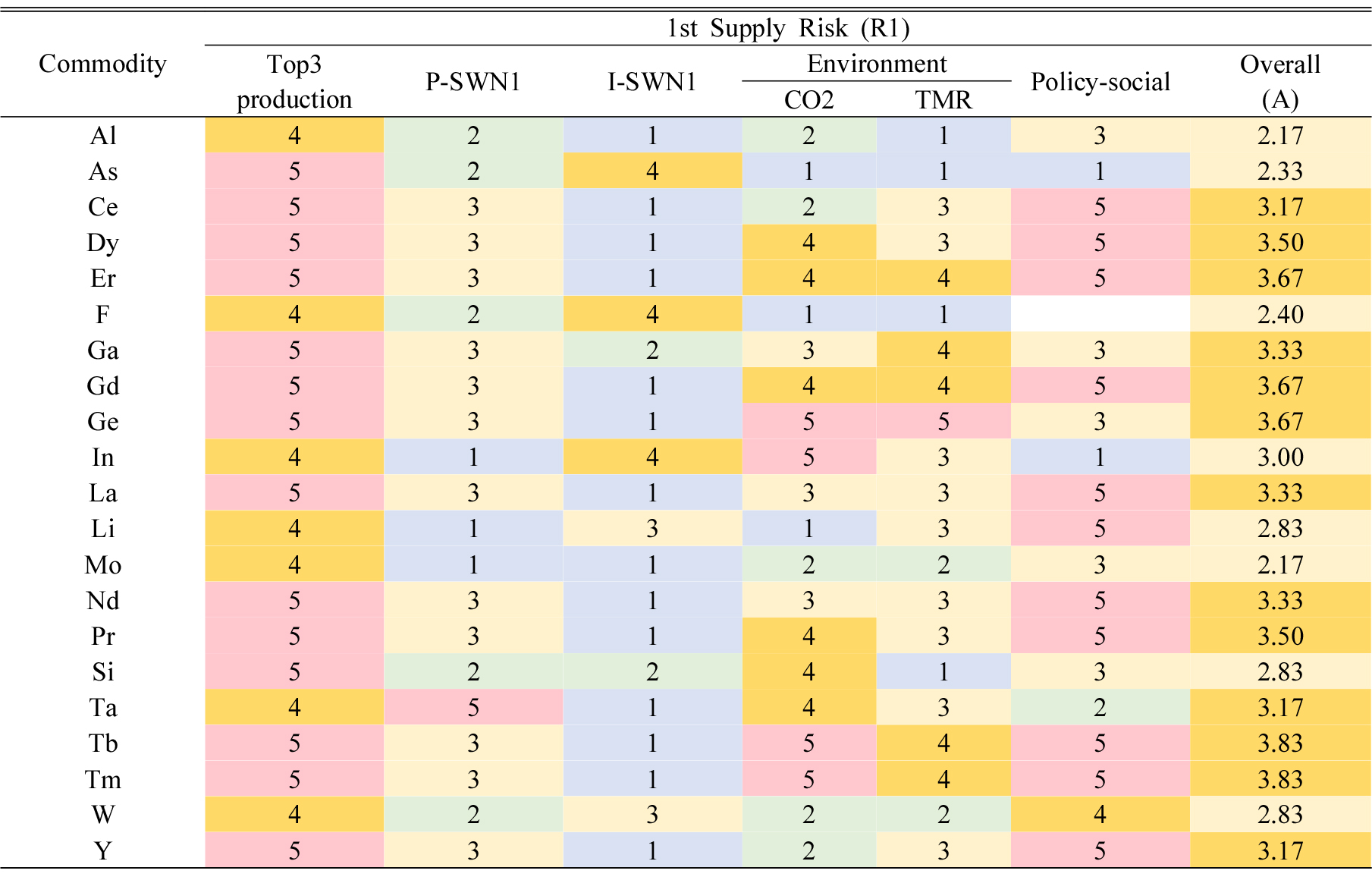

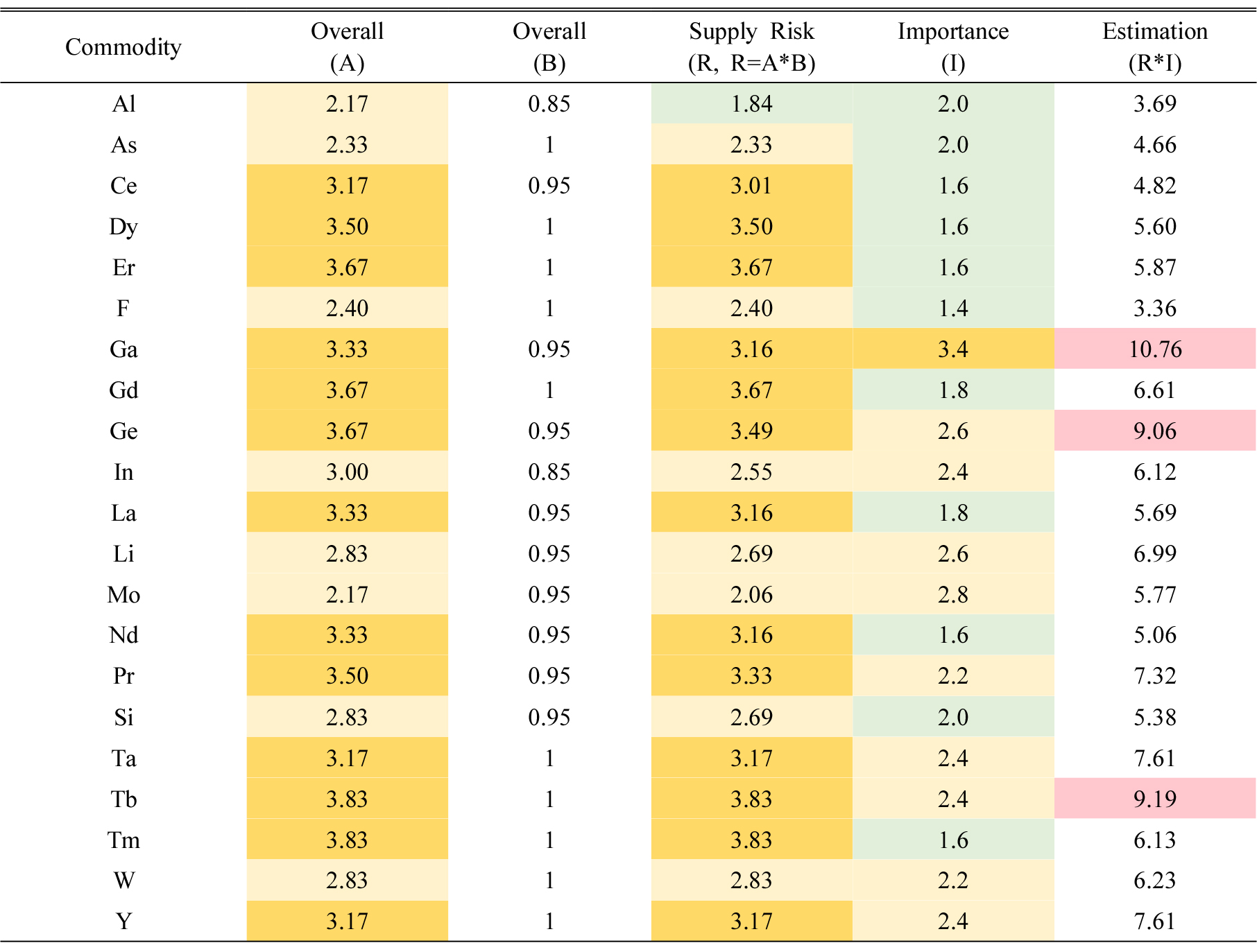

평가 지표들을 종합한 후, Kim and Lee(2023)에서 제시한 방법과 같이 광종별 리스크를 다섯 단계로 나눈 Five Point Scale로 평가하였다. 이 방법은 광물 자원 공급망의 위험도를 체계적으로 평가하기 위한 방법으로(National Research Council, 2008; Glöser et al., 2015), 주요 리스크 요인별로 1점(매우 낮음)부터 5점(매우 높음)까지 점수를 부여하여, 광물의 공급망 안정성을 정량적으로 평가하고 여러 광물 간 위험도를 비교할 수 있다. 해당 요인별 위험 점수를 반영하여 종합적으로 점수를 분석함으로써 어떤 광물이 공급망 위험이 높은 자원인지 판별할 수 있다. 평가에 참고한 기준은 Table 3, 4와 같으며, 이를 통해 정량화된 공급망 리스크(R), 리스크 완화 지수(RRS) 및 반도체 산업 내 중요도(I)는 각각 Table 5, 6, 7과 같이 정량화하였다.

Table 3.

Indicators and scales for evaluation of criticality of minerals in the semiconductor industry (modified from Kim and Lee (2023))

Table 4.

Distribution of the risk mitigation index by RRS (Kim and Lee, 2023)

| RRS | 1≤RRS<2 | 2≤RRS<3 | 3≤RRS<4 | 4≤RRS<5 | RRS=5 |

| Risk mitigation index (B) | 0.8 | 0.85 | 0.9 | 0.95 | 1.0 |

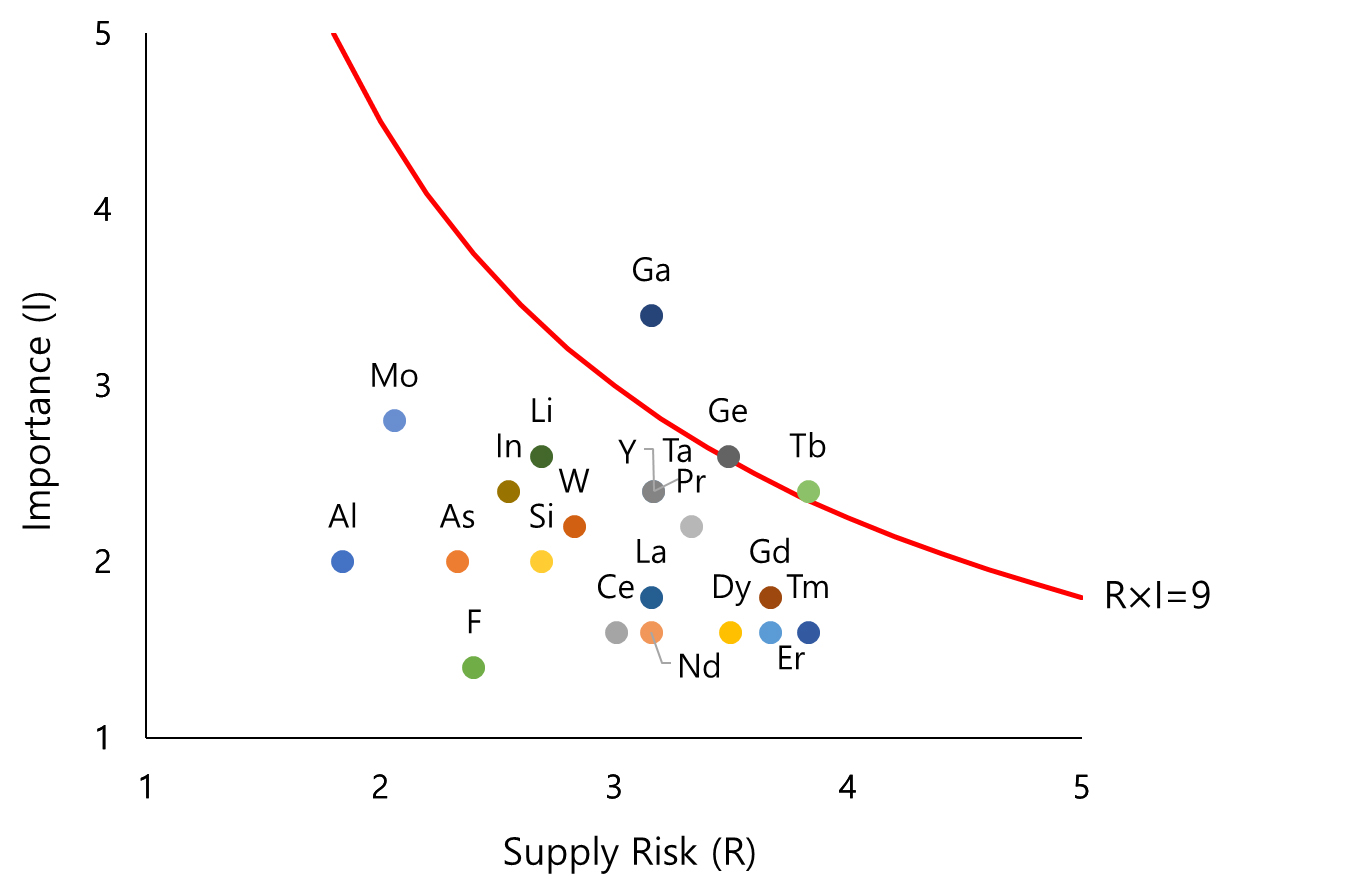

이를 바탕으로 각 광종 및 원소마다 반도체 산업에서 갖는 중요도를 Table 8 및 Fig. 7과 같이 평가표와 산점도로 확인할 수 있다. Kim and Lee(2023)에서 제시한 핵심도 기준(Critical level, 공급 리스크(R)와 산업적 중요도(I)의 곱이 9 이상이 되는 구간)을 Fig. 7의 그래프 상에 붉은 선으로 표시하였다. 선을 기준으로 우측 상단에 위치하는 원소일수록 핵심광물로서 공급망 리스크 및 산업적 중요도가 크다고 할 수 있다.

Fig. 7.

Scatter plot of supply risk and importance in the semiconductor industry by mineral. The red line in the graph represents the criticality level, indicating the need of supply chain management for critical minerals in the semiconductor industry. The closer the element to the upper-right corner, the more critical it is in the semiconductor industry.

분석을 통해 반도체 산업에서 공급망 리스크가 가장 큰 광종은 갈륨(Ga)이라 할 수 있고, 갈륨에 이어서 게르마늄(Ge), 터븀(Tb)이 반도체 산업 내에서 공급망 리스크가 비교적 큰 핵심광물이라 할 수 있다. 인듐(In)의 경우, 국내에서 일부 생산이 가능하고 캐나다를 통해 공급망을 확보할 수 있어 공급망에 큰 차질이 없다는 해석도 존재하지만(Seoul Economy, 2025), 중국의 시장 지배력이 높다는 점과 물량 및 금액 기준으로 중국에 대한 수입 의존도가 여전히 높다는 점에서 공급망 리스크가 존재하는 것으로 진단되었다.

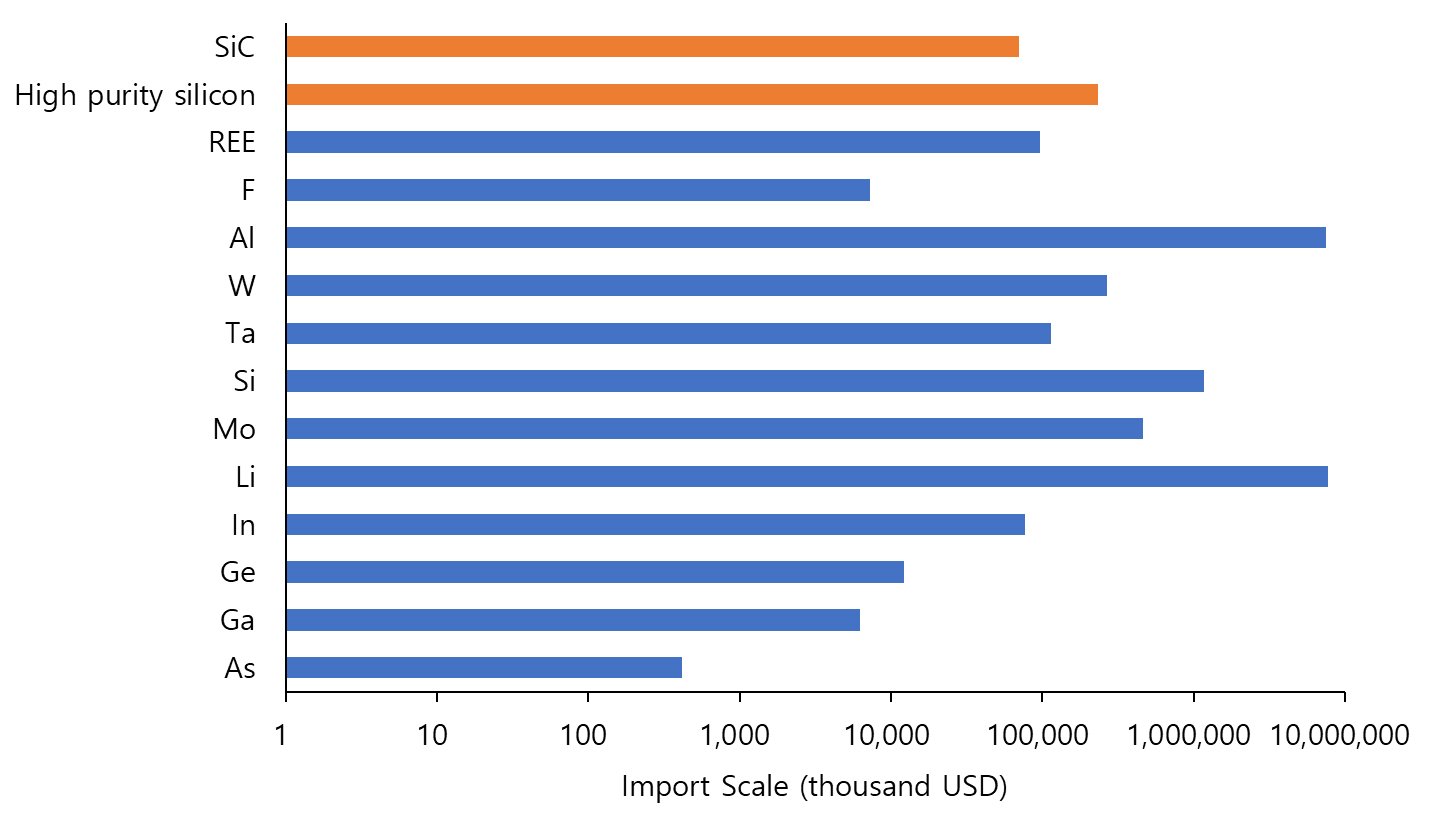

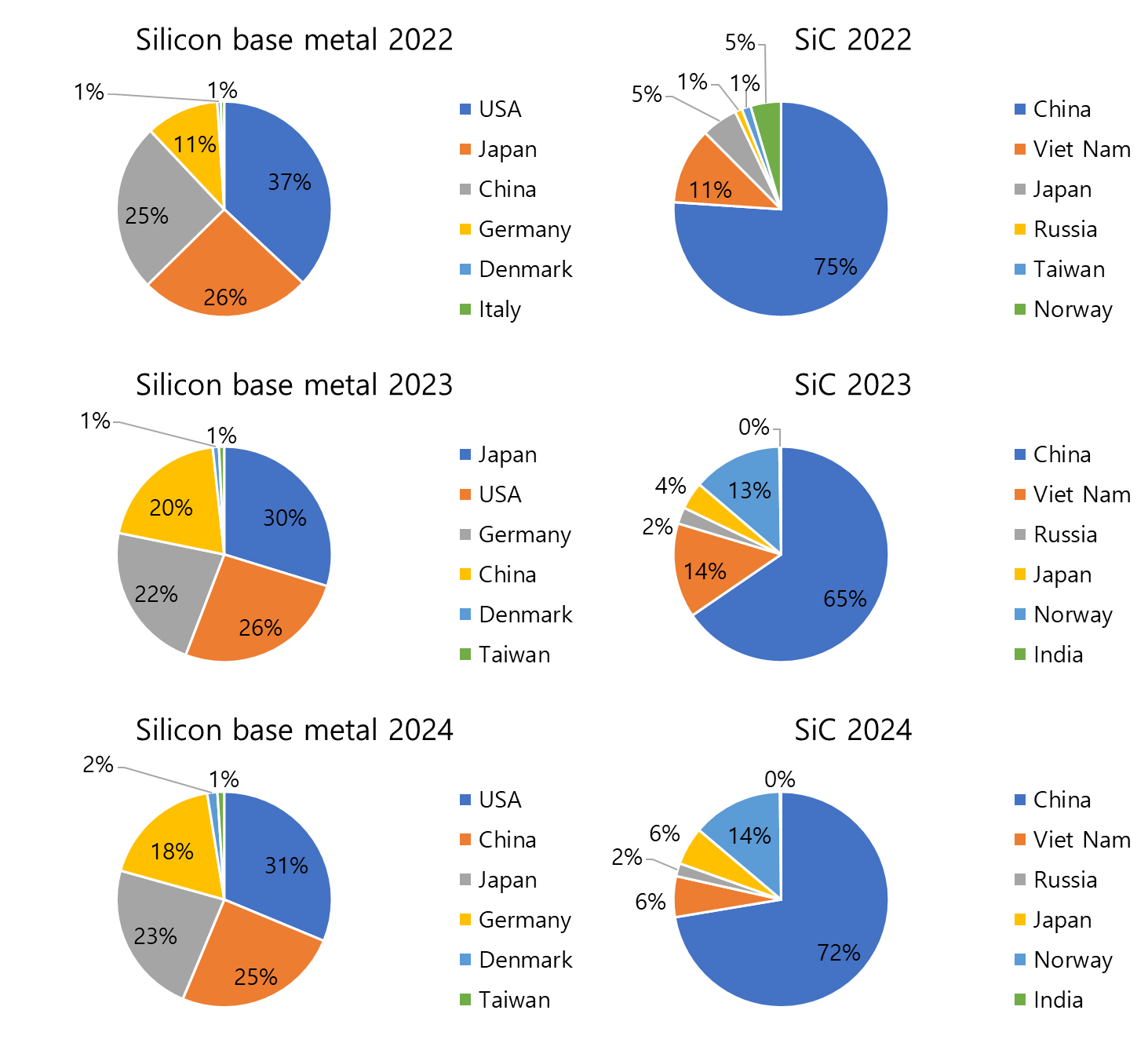

실리콘(Si)의 경우, 수입 물량이 많고 활용처가 다양하여 반도체용으로 사용되는 실리콘을 직접적으로 추적하기 어려운 측면이 존재한다. 따라서, 본 연구에서는 대한민국 관세청에서의 분류를 기반으로 99.99% 이상의 고순도 실리콘(HS code 2804619000)과 실리콘 카바이드(SiC, HS code 2849200000)에 대한 주요 수입 국가와 국내 수입 금액을 분석하였다. Fig. 8과 같이 2022년부터 2024년까지 고순도 실리콘과 실리콘 카바이드의 국내 수입 금액 평균치를 비교한 결과, 수입 규모가 갈륨 및 게르마늄보다 높은 것을 알 수 있다. 고순도 실리콘의 경우 2022년도부터 2024년도까지 주요 수입 국가의 비중이 비교적 고르게 분포되어 있고 대부분 정치적 안정성이 상대적으로 높은 국가로부터 수입되므로 수입 불안정성이 낮을 것으로 평가된다. 하지만, 고성능 반도체 제조에 직접적으로 사용될 수 있는 실리콘 카바이드의 경우, 3년간 중국 의존도가 매우 높은 비중을 차지하고 있어 안정적인 공급망 구축을 위한 방안이 필요할 것으로 판단된다(Fig. 9).

Fig. 8.

Averaged scale of the domestic import by mineral from 2022 to 2024. The import scales of semiconductor-related silicon materials are marked with the orange bars (unit: thousand USD) (KOMIS, 2025; Korea Customs Service, 2025).

Fig. 9.

Major importing countries of silicon base metal (left column) and silicon carbide (right column) from 2022 to 2024 (KOMIS, 2025; Korea Customs Service, 2025).

이 외에도 핵심도 기준(Criticality level)에 근접한 탄탈럼(Ta)의 경우, 반도체 칩의 주요 구성 광종은 아니지만 포토 공정에서 광학 소재 원료로 사용되며, 주요 생산 국가(콩고 민주 공화국)의 정치적 리스크가 다른 광종들에 비해 매우 높으므로 주기적인 공급망 모니터링이 필요할 것으로 판단된다.

다만, 본 연구에서 사용된 자료들 중 광종별 반도체 산업의 비중 관련 데이터는 기준 연도가 2011년부터 2022년까지 다양하게 분포되어 있어 일관된 기준 적용에 한계가 있다. 특히, 희토류 금속, 백금족 금속 및 일부 희유금속의 경우 제공된 자료들이 분석 시점(2025년 2월)으로부터 상당한 시간이 경과하였으므로 정밀한 분석과 판단을 내리기에 제한적이다. 또한, 흑연 및 플루오린의 경우에는 물질 흐름 파악을 위한 정보 수집에 한계가 있어 해당 광종들에 대한 공급망 리스크 평가가 다소 왜곡되었을 가능성이 있다. 이 밖에도 재자원화율 및 정책·사회 규제 관련 자료들에 대한 추가적인 검토와 개선이 필요하고 비축 현황을 고려한 지표설계 등 정교한 설계가 요구되지만, 본 연구는 반도체 산업에서 사용되는 주요 광종들의 전반적인 개요와 수급 현황을 파악하는 데 의미 있는 출발점이 될 것으로 판단된다.

결 론

미래 산업에서 반도체 칩의 역할이 중요해지는 만큼 반도체 제조에 사용되는 핵심광물들에 대한 공급망 관리가 더욱 중요해지고 있다. 이에 따라 미국을 비롯한 주요 국가는 반도체 산업의 핵심광물 리스트를 선정하여 이들을 체계적으로 관리하기 위한 발판을 마련하고 있다. 한국은 메모리 반도체 시장을 선도하는 국가로서, 미래 산업에서 지속적으로 반도체 시장을 이끌어가기 위해서는 반도체 핵심광물에 대한 공급망 리스크를 관리하고 이들을 원활하게 수급하기 위한 대처가 필요하다. 하지만, 반도체 산업에 사용되는 금속 광물의 범위가 매우 넓고 다양한 화합물의 형태로 사용되기에 반도체 필수 핵심광물의 범위를 결정하는 데 어려움이 있었다. 따라서 이전의 연구 사례를 참고하여 다양한 금속 광종들에 대한 공급 리스크와 물질 흐름 및 수입 규모, 수입 규모 변화량과 광종들의 가격 정보 등을 반영하여 광종별 반도체 산업에서의 중요도를 평가하였다.

분석 결과, 갈륨(Ga)이 반도체 산업에서 가장 공급망 리스크가 취약한 것으로 진단되었고, 그 뒤를 이어 게르마늄(Ge) 및 희토류 금속들이 공급망 리스크가 높은 것으로 진단되었다. 또한, 고성능 반도체의 원료가 되는 실리콘 카바이드(SiC)의 경우에도 공급망 리스크 관리가 필요할 것으로 판단된다.

지속적인 반도체 핵심광물 공급망 관리를 위해서는 관련 원료 광물들의 물질흐름분석 시스템을 제고하고 체계적으로 관리하는 과정이 우선되어야 한다. 특히, 갈륨을 비롯한 대부분의 원료 광물들이 타 광종의 정련 및 제련 과정의 부산물로 얻어지므로, 이들의 국내 공급 및 사용 현황을 파악하기 위한 시스템이 마련되어야 지속적인 모니터링이 가능해진다. 앞서 종합 리스크 분석에서 언급한 바와 같이 우리나라에서도 광종별 물질 흐름을 파악하기 위한 시스템이 마련되어 있으나, 정보들의 기준 시점이 통일되지 않은 점과 특정 광종들에 대한 정보가 오래되어 현재 산업 구조에 적합하지 않다는 점 등이 해결 과제로 남아 있다. 핵심광물 공급망 리스크를 신뢰성 있게 관리하기 위해서는 전 주기적인 분석이 필요하며, 이를 통해 효과적인 의사결정이 가능해진다.

국내 금속 광물 확보가 대부분 수입에 의존하는 상황이지만, 정확한 분석을 위해서는 수입 통계뿐만 아니라 수출에 대한 통계를 고려해야 하고, 광종마다 생산 단계별로 시장 규모를 진단하는 과정이 필요하다. 무엇보다도 광종별 물질 흐름 분석에 있어 일관된 시점에서 분석이 이루어지지 않아 분석 시점의 산업 구조 물질 흐름과 다를 수 있다는 점이 본 연구의 한계로 작용한다.

그러나 본 연구는 전반적인 반도체 산업의 핵심광물에 대한 이해와 주요 국가들의 공급망 상황을 파악하는 데 도움을 줄 수 있을 것으로 기대된다. 또한, 추후 최신의 물질 흐름 DB와 타 기관과 협조하여 비축물자 현황 등 다양한 데이터를 반영할 수 있다면 보다 정교한 정책 설계가 가능할 것으로 기대된다.