서 론

비용-위험 포트폴리오 이론

분석 자료

전원별 월간 정산단가의 평균 비용과 표준편차, 공분산 및 상관계수

2013-2027년 기준 신규 확정 설비 반영을 위한 포트폴리오 구성 제약조건

일본 비용등검증위원회의 사고위험리스크 비용 및 정책 비용

CASES 보고서 자료

이산화탄소 배출 외부 비용에 대한 고려

시나리오 분석

외부 비용을 고려하지 않은 포트폴리오 비용-위험 곡선 (시나리오 1)

일본 사고리스크 비용 및 정책 비용 고려(시나리오 2)

EU 환경 외부 비용 고려(시나리오 3)

연간 신재생 발전 비용 감소율 적용(시나리오 4와 5)

탄소 배출권 거래제도 고려(시나리오 6)

종합 결과

결 론

서 론

2011년 3월, 일본 도호쿠 지방 앞바다에서 진도 9.0에 이르는 강진이 발생하여 그에 따른 쓰나미가 발생하였으며, 이로 인해 후쿠시마 제 1원전에서 고장이 일어나 방사능이 유출되는 사고가 일어났다. 이 사고로 인해 막대한 사고처리 비용이 발생하였으며, 이는 일본 사회에 적지 않은 부담을 주게 되었다. 일본은 이를 계기로 2011년에 비용등검증위원회(コスト等検証委員会)를 발족하여 사고처리 비용이 고려된 발전 비용에 대한 연구를 시작하였으며, 이를 바탕으로 발전 비용에 대한 재산정을 실시하였다. コスト等検証委員会(2011)보고서에서는 사회적 비용 측면에서 사고리스크 비용, 정책 비용을 산정하였는데 원전 사고리스크 비용의 경우엔 2014년 3월 기준 1.1엔/kWh, 정책 비용은 0.02–1.10엔/kWh으로 산정하고 있다. 2014년 현재 원전 발전 비율이 24.4%에 달하는 우리나라에서 사고 위험 리스크 비용과 정책비용을 반영할 경우 발전 비용에 변화가 생길 것으로 예상된다. 따라서 이를 반영한 새로운 전원 구성에 대한 연구가 필요하다1).

인천 송도에 United Nations(UN)산하 녹색 기후 기금(Green Climate Fund) 사무국이 설치되는 성과를 얻은 국내에서도 환경 및 기후변화에 대한 관심이 고조되고 있으며, 국무총리실 산하 CGG(2009)는 녹색성장 5개년 계획을 발표하여 기후변화에 대비하고 신 성장 동력의 측면에서 국가 중요 과제로 선정하기도 하였다. 하지만 우리나라에서는 이산화탄소 배출을 줄이는 것을 목적으로 추진하는 탄소세 개념의 탄소배출권거래제도는 이제 겨우 시작단계이며, 환경오염에 대한 환경세가 미국, 유럽에 비해 과소 추정되는 것으로 보인다. Kim(2013)의 자료에 의하면 2013년 기준 전력에 부과되는 세금은 부가가치세와 전력산업 발전기금 뿐으로 환경세 측면에 있어 과세가 부족하다고 지적하고 있다. 실제 CASES(Costs Assessment for Sustainable Energy Systems)에서 Euro-pean Union(EU) 내 27개의 국가들을 대상으로 산정한 발전단가 내 외부 비용을 검토해본 결과 0.1–4.4¢/kWh로 5년 평균 환율 기준 최대 68.03원/kWh까지 산정하였다. 이러한 외부 비용들이 향후 우리나라 전력 가격에 포함될 경우의 국내 전원 믹스에 미치는 영향을 알아보기 위해서는 원자력 발전 관련 사고리스크 비용, 그리고 석탄발전, LNG발전 등의 외부 비용을 실제 전원 믹스에 반영하여 정량적으로 분석해야 한다2).

우리나라의 외부 비용 산정에 대한 선행연구로 Kim과 Cho(2013)는 원전에 대한 추가안전대책 비용과 사고위험대응 비용을 추정하여 외부 비용을 전기요금에 내부화하였으며 이용률에 따른 비용을 추정하였다. 또한 Rho (2013)는 균등화 비용 산정으로 전원별 경제성을 분석하고 전력산업의 사회적 비용에 대해 조사하였으며 계획수립 전산모형 WASP(Wien Automatic System Planning)을 사용하여 모형을 설정하였으나 실제 외부 비용을 반영한 믹스에 대한 연구는 이루어지지 않았다. 이에 본 연구는 비용-분산 포트폴리오 이론을 기반으로 하여 전원별 외부 비용 항목들을 반영하였을 경우 국내 전원믹스 구성에 미치는 영향 분석을 목적으로 한다. 분석대상은 제6차 전력수급기본계획(MKE, 2013) 상에 명시되어 있는 향후 2027년까지의 신규 설비로 하였다. 본 연구에서 다룬 외부 비용은 원전과 관련된 사고리스크 비용, 정책 비용으로 일본 コスト等検証委員会(2011)의 자료를 사용하였으며 환경 관련 외부 비용의 경우 EU자료를 바탕으로 산정한 CASES(2008)자료를 사용하였다. 아울러 2015년 국내에 도입되는 탄소배출거래제도가 시행되었을 경우 전력 가격에 미치는 영향을 분석하기 위해 EU ETS(EU Emission Trading System) 내 EUA(EU Allowance) 시장 거래 자료를 전력 가격에 반영하여 그 변동에 대한 분석도 진행하였다. 국내외에서 산정한 가격 변동 요인에 대한 포트폴리오 분석을 통하여, 실제 국내 전원 믹스 내 비용과 위험의 변동에 주는 영향을 분석함으로써 외부 비용과 관련된 정책적인 제언을 하는 데 연구의 궁극적인 목표가 있다.

국내·외에서 대표적으로 사용되고 있는 발전계획 전산 모형은 WASP 모형이다. Kang(2009)에 의하면, WASP 모형은 경제적, 기술적인 제약조건 하에서 발전설비확장계획의 비용최소화를 충족하는 전원 구성을 산출하는 모형으로 전력계통의 신뢰도, 연료제약, 고장 정지율 등 국내 전력계통의 특이성을 반영할 수 있다는 장점이 있다. 하지만 WASP모형은 가격 변동에 대한 위험성을 고려할 수 없으며, 각 전원들 사이의 상관관계에 대한 고려를 할 수 없다는 단점이 있다. 본 연구에서 전원 구성 분석에 사용한 비용-분산 포트폴리오 이론은 1952년 Harry Markowitz가 발표한 Portfolio Selection이라는 논문에 근거하고 있다. 포트폴리오 이론은 주로 투자자들이 위험을 회피하고 자산의 효용을 극대하기 위해 금융투자 분야에서 주로 쓰이는 이론이다. 기존 전원 믹스 구성에 쓰이는 방법론인 WASP와 비교하였을 때 앞서 언급한 국내 전력 계통의 특이성을 반영하기 매우 어려운 방법론이라는 단점이 있지만, 발전 비용 최소화를 포함하여 발전 비용의 변동에 대한 위험까지 고려할 수 있는 장점이 있으며, 단순한 최적화보다는 각 발전 원들 간의 상관관계를 고려하여 최적의 전원 믹스를 구성할 수 있다는 장점이 있다. 국내에서는 Lee(2012)의 연구에 의해 포트폴리오 이론을 활용한 국내 전원 믹스 계획에 대한 기본적인 연구가 이루어졌으며, Yang(2013)의 연구에서 신재생에너지로 인한 리스크 변동분석이 이루어졌다. 해외에서는 Awerbuch와 Berger(2003)의 연구를 통해, 유럽 지역의 전원 구성을 대상으로 직접 포트폴리오 모형을 구성, 분석하였고 향후 전원 구성 정책에 대한 연구를 진행하였다.

비용-위험 포트폴리오 이론

Markowitz(1952)에 의해 처음 소개된 포트폴리오 이론은 본래 투자자산 간 상관관계를 이용하여 주어진 기대수익률 하에서 투자자산의 위험을 감소시키는데 사용되는 방법론이다. 금융자산 분산투자에 많이 쓰이는 방법론이며, 포트폴리오의 분산 투자 효과는 개별 요소들의 상관관계에 따라 결정된다. 일반적으로 포트폴리오를 구성하는 요소가 많아질수록 포트폴리오 효과는 더욱 잘 나타난다.

각 요소들의 기댓값과 위험은 분포의 평균과 표준편차로 나타내며 이를 수식에 적용, 계산하여 각 요소들의 최적의 구성을 구하는데 그 결과를 비용-위험 포트폴리오 모형이라 한다. 비용-위험 최소화 측면에서 최적의 전원별 구성을 목표로 포트폴리오 이론을 적용할 때, 전원 구성 포트폴리오 모형의 비용과 분산은 식 (1), (2)와 같다.

(1)

(1)

(2)

(2)

식 (1)과 식 (2)에 명시되어 있는 가중치  와

와  는 각 전원의 비중을 나타내며

는 각 전원의 비중을 나타내며  는 발전원

는 발전원  의 기대비용을 나타낸다. 식 (2)의

의 기대비용을 나타낸다. 식 (2)의  는 발전원 비용

는 발전원 비용  간 공분산을 나타내며 상관계수(

간 공분산을 나타내며 상관계수( )와 비용흐름의 표준편차 곱인

)와 비용흐름의 표준편차 곱인  로도 표현할 수 있다. 이를 수식으로 나타내면 식 (3)과 같다.

로도 표현할 수 있다. 이를 수식으로 나타내면 식 (3)과 같다.

(3)

(3)

본 연구의 대상이 되는 발전원 간 상관계수( )에 따라 분산투자 효과가 결정이 된다. 발전원간 상관계수가 -1에 가까워질수록 위험감소 효과는 증가하며, 발전원간 상관계수가 1에 가까운 값을 가질수록 포트폴리오 위험 감소 효과는 감소한다. Merton(1972)은 논문에서 N개의 위험자산이 존재할 경우 효율적 곡선을 구성하는 기본적인 제약식에 대한 제안을 하였다. N개의 전원 요소들에 대한 최적화 문제에 대한 기본적인 수식은 식 (4), 식 (5), 식 (6)과 같다.

)에 따라 분산투자 효과가 결정이 된다. 발전원간 상관계수가 -1에 가까워질수록 위험감소 효과는 증가하며, 발전원간 상관계수가 1에 가까운 값을 가질수록 포트폴리오 위험 감소 효과는 감소한다. Merton(1972)은 논문에서 N개의 위험자산이 존재할 경우 효율적 곡선을 구성하는 기본적인 제약식에 대한 제안을 하였다. N개의 전원 요소들에 대한 최적화 문제에 대한 기본적인 수식은 식 (4), 식 (5), 식 (6)과 같다.

목적식  (4)

(4)

제약조건  (5)

(5)

(6)

(6)

목적식으로 명시한 식 (4)에서 전체 전원이 구성되어 있는 포트폴리오 위험의 제곱인  를 최소화시키는

를 최소화시키는  의 비중을 각각 찾는 것이 목표이다. 식 (6)을 통하여 전체 비중의 합이 1로 설정되며, 식 (5)를 통하여 각각의 비중과 발전비용의 평균을 곱한 값의 합을 포트폴리오 비용으로 설정한다. 위 제약조건을 적용한 최적화를 통해 일정 포트폴리오 비용

의 비중을 각각 찾는 것이 목표이다. 식 (6)을 통하여 전체 비중의 합이 1로 설정되며, 식 (5)를 통하여 각각의 비중과 발전비용의 평균을 곱한 값의 합을 포트폴리오 비용으로 설정한다. 위 제약조건을 적용한 최적화를 통해 일정 포트폴리오 비용  하에서 포트폴리오 위험

하에서 포트폴리오 위험 의 최솟값을 가지는 전원 구성 믹스를 구할 수 있으며, 포트폴리오 곡선을 구성할 수 있다. Markowitz(1952)는 선택이 가능한 모든 포트폴리오 구성 중에서 상대적으로 최소의 위험, 최대의 수익률을 가지는 포트폴리오(efficient frontier)를 선택하는 것을 지배원리(dominance principle)이라 하며 이 원리에 따라 포트폴리오가 선택됨을 증명하였다.

의 최솟값을 가지는 전원 구성 믹스를 구할 수 있으며, 포트폴리오 곡선을 구성할 수 있다. Markowitz(1952)는 선택이 가능한 모든 포트폴리오 구성 중에서 상대적으로 최소의 위험, 최대의 수익률을 가지는 포트폴리오(efficient frontier)를 선택하는 것을 지배원리(dominance principle)이라 하며 이 원리에 따라 포트폴리오가 선택됨을 증명하였다.

본 연구에서는 국내에서 사용되고 있는 총 15가지의 전원을 대상으로 비용-위험 측면에서의 최적의 전원 믹스를 구성하는 것을 기본적인 목표로 설정하였으며, 이때 일본과 유럽에서 산정된 외부 비용을 국내 전원 믹스에 반영함으로써 각 전원의 기댓값  을 변경하였을 시 전체 포트폴리오 구성의 변화를 분석하고자 하였다. 기본적인 제약 조건과 자료로는 전력거래소의 정산단가 자료와 제6차 전력수급기본계획의 신규설비구성 자료를 사용하였다.

을 변경하였을 시 전체 포트폴리오 구성의 변화를 분석하고자 하였다. 기본적인 제약 조건과 자료로는 전력거래소의 정산단가 자료와 제6차 전력수급기본계획의 신규설비구성 자료를 사용하였다.

분석 자료

전원별 월간 정산단가의 평균 비용과 표준편차, 공분산 및 상관계수

전원의 비용 및 변동자료는 한국 전력거래소 산하 EPSIS (Electric Power Statistics Information System)에서 제공하는 발전원별 월간 정산단가를 사용하였다.3) 분석 기간은 2009년 1월부터 2013년 12월까지 5년4)이며 이 기간의 월간 비용 증감률을 계산, 증감률을 바탕으로 가격 변동에 대한 위험을 계산하였다. 이때 위험은 앞서 언급하였듯이 표준편차에 해당하는 값이다. 발전원별 정산단가는 각 발전원의 건설 비용, 연료 비용, 변동운영 비용, 고정운영 비용을 모두 반영하여 거래되기 때문에, 전체 발전 비용으로 사용할 수 있다(Lee, 2012). 본 연구에서는 총 15개의 발전원5)에 대해 분석하였는데, 8개의 발전원(원자력, 유연탄, 무연탄, 수력, 양수, 석유, LNG 및 신재생6)) 중 신재생 에너지원은 다시 8개로 세분화(바이오가스, 부생가스, 소수력, 매립가스, 태양광, 폐기물, 풍력, 연료전지)할 수 있다. Table 1은 전원별 정산단가의 기댓값과 월간 증감률 변동에 따른 분산, 표준편차를 나타낸다.

Table 1 내 전원별 정산단가의 기댓값은 포트폴리오 분석이 이루어진 이후 발전원별 비중과 곱하여 포트폴리오 비용을 구하는 데 쓰이며, 분산을 구하는 바탕이 되는 평균증감률의 경우 특정 기간의 변화율이 음수일 경우 양의 변화율을 갖는 기간의 값과 상쇄되는 것을 막기 위해 절댓값을 취하여 계산하였다.

공분산 행렬은 전원별 월간 정산단가의 변화가 서로 어떤 연관을 가지는지 보여준다. 또한 상관계수 행렬의 경우, 값은 1과 -1사이의 값을 가지며 이론에 따르면 상관계수가 -1에 가까울수록 포트폴리오 효과가 커진다. 이때 위험 분산을 통한 전체 위험 감소를 목적으로 하는 포트폴리오의 효과는 여러 가지 전원의 다각화에 따른 위험도 감소 효과를 말한다. 각 전원별 공분산 행렬과 상관계수 행렬은 Table 2, Table 3과 같다.

2013-2027년 기준 신규 확정 설비 반영을 위한 포트폴리오 구성 제약조건

제6차 전력수급기본계획의 마지막 해가 되는 2027년까지의 확정 설비를 고려하기 위해 제6차 전력수급기본계획에 명시되어있는 “건설의향 및 계획반영 발전 설비”와 “연차별 건설의향 및 계획반영 내역”을 참조하였다. 이때 확정 설비란 1) 제5차 전력수급기본계획이 이미 반영되어 건설 중인 설비, 또는 건설 준비 단계의 설비로 시공 계약을 완료한 설비, 2) 적정설비 도출 시 확정 반영된 정책성 전원, 3) 폐지설비를 말한다. 확정 설비를 토대로 신규설비용량 내 확정된 비중을 산출, 포트폴리오 구성 시 전원별 최소 비중에 대한 제약조건으로 반영하였다.

제6차 전력수급기본계획의 전력수요 전망에 따르면 2013년부터 2027년까지 연평균 3.4%의 전력소비 증가가 예상된다. 고장정지, 예방정비, 원전안전대책 강화 등을 고려한 최소 예비율 15%와, 예측 오차 및 수요관리 불확실성을 고려한 예비율 7%을 합한 목표 예비율 22%를 적용하여 향후 적정 설비규모를 산출한 결과, 전국구 정격용량 기준 2012년 81,806 MW에서 2027년 158,502 MW에 달하는 발전설비용량을 갖출 것으로 예상된다.

이 전망에 따르면 2027년까지 필요한 신규 설비용량은 76,696 MW이며, 발전원별 확정 설비용량을 신규 설비용량으로 나누어 발전원별 최소 비중을 구할 수 있다(Kim and Kim, 2014). 확정 설비 용량과 그에 따른 최소비중은 Table 4에 정리하였다. 또한 제6차 전력수급기본계획 상 2027년 기준 신재생에너지 설비 비중은 20%이상을 목표로 하고 있으며, 이를 신규 전원 비중으로 환산하였을 시에는 36.42%에 해당하는 신규 발전원을 신재생에너지에 할당해야 한다는 결론을 얻을 수 있다. 이에 시나리오 분석 시 최소 위험 구간에서 신재생에너지 발전원 비중들의 합을 구하여 비교하였다. 본 연구에서 포트폴리오 전원 믹스 구성 중 각 전원의 비중을 결정하는 데이터는 설비용량, 즉 MW단위로 통일하여 사용하였다.

일본 비용등검증위원회의 사고위험리스크 비용 및 정책 비용

일본 정부는 2011년 10월 3일 비용등검증위원회를 설치하여 전원별 비용에 대한 검증작업을 실시하였으며, 특히 후쿠시마 제1원전에 사고가 일어난 이후 세계적으로 전례가 없던 사고위험리스크 비용이라는 개념을 도입하여 발전 비용을 산정하였다. コスト等検証委員会(2011)에 의하면 아직 후쿠시마 사고 비용이 완전히 확정되지는 않았으며, 장래의 전망에 대해서 가정한 바가 많아 검증결과는 잠정적이라고 명시하고 있다. 실제로 2014년 3월에 일본에서 보도된 자료7)에 의하면 후쿠시마 원전사고 사고위험리스크 비용을 재추정한 결과 1.1엔/kWh로 기존 보고서 결과보다 약 2배로 증가하였으며, 주민 배상액, 원자로 폐로비용 등 추가적인 증가가 예상되는 항목들이 있어 향후 피해비용은 더욱 늘어날 것이라고 전망하였다. 우리나라도 현재 원자력 발전이 24.4%에 달하고 있으며, 1차 계획에 비해 다소 줄어들기는 했지만 2차 에너지기본계획에서 원자력 발전의 비중을 29% 수준으로 설정하고 있기 때문에 일본에서 산정한 비용을 고려해볼 필요가 있다. 보고서에서 산정한 사회적 비용은 사고위험리스크 비용, 정책 비용, CO2 대책 비용인데, 이 중에서 CO2 대책 비용은 CASES(2008)의 자료가 더 세부적인 결과를 제시하고 있어 중복 산정을 피하기 위해 제외하였다. コスト等検証委員会(2011)에서 산정한 정책 비용에 2014년 3월에 재추정된 사고위험리스크 비용을 반영한 자료는 Table 5에 정리하였다.

CASES 보고서 자료

서론에 언급하였듯이 본 연구에서는 CASES(2008)자료를 인용하여 전원별 환경 외부 비용을 산정하였다. CASES(2008) 보고서에서는 EU 국가들의 기초자료를 바탕으로 농작물 피해, 건강에 대한 영향 등을 포괄적으로 반영하여 외부 비용을 산정하였으며, 이를 2030년 기준으로 전망한 외부 비용은 Table 6과 같다.

이산화탄소 배출 외부 비용에 대한 고려

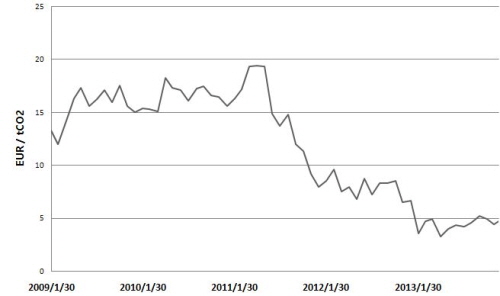

탄소배출권거래제도는 일정기간의 탄소 배출 허용량을 부여하고 남거나 부족한 양을 시장에서 거래할 수 있게 만든 제도로, Jeong(2010)은 배출권거래제를 시장원리를 통해 오염물질의 배출을 감축하는 제도로서 코우즈 정리(Coase theorem)의 한 예라고 설명하였다8). 유럽의 경우 EU-ETS 시장이 2005년에 처음 도입된 이래 현재 유럽에서 가장 큰 탄소 배출권 거래제 시장으로 자리 잡았으며, 중국은 2011년을 기점으로 최대의 온실가스 배출국이 되어 중국을 포함한 동북아 지역이 글로벌 탄소배출권 시장을 주도할 것으로 예상된다. 2015년 1월 처음으로 탄소배출권거래제도를 도입할 예정인 우리나라로서는 2015년부터 전원별로 발전 비용에 크고 작은 영향을 미칠 것으로 예상된다. 이에 본 연구에서는 ICE (Inter-Continental Exchange, 2014)에서 제공하는 2013년 만기 EUA 선물시장 월간 시계열 자료를 기존 정산단가 자료와 함께 고려할 수 있도록 단위를 환산한 뒤에 발전비용과 합산하여 다시 비용 및 분산을 계산한 뒤, 새로운 포트폴리오를 구성하여 분석하였다. 다만 2013년 만기 선물시장 자료가 2009년 8월에 시작되므로, 2009년 1월부터 7개월의 자료는 2012년 만기 EUA 선물시장의 월간 자료를 사용하였다. 탄소배출권 가격 변동은 Fig. 1에서 확인할 수 있다.

EU-ETS 시장에서는 탄소배출권이 CO2 톤 당 유로화에 거래되고 있으므로, 이를 원/kWh로 환산하여 발전 비용에 반영하기 위해서는 5년 평균 환율을 고려한 뒤 IPCC(Intergovernmental Panel on Climate Change)에서 발표한 연료별 탄소배출계수를 참고하여 환산 후 정산단가 시계열 자료에 대입해야 한다. 환산 식은 (7)식과 같다.

전원별 탄소 비용 =  (7)

(7)

탄소 배출권 적용에 따른 비용 추정치를 구하기 위해 CO2 톤 당 유로화를 원/kWh로 변환시켜주는 위 식에서 C는 유로화 당 원의 환율 값으로 5년 평균 환율 기준 1550.094원/EUR이며, P는 CO2톤 당 유로화 값으로, EUA시장 및 대부분의 탄소 배출권 거래 시장의 거래 단위(EUR/CO2톤)이다. F는 IPCC에서 발표한 연료별 탄소배출계수로, 단위는 탄소톤/TOE이다. 마지막으로 변수 앞에 놓인 상수는 최종적으로 단위를 원/kWh로 바꾸기 위한 TOE/kWh, CO2톤/탄소톤 계수의 곱으로 그 값은  이다.

이다.

시나리오 분석

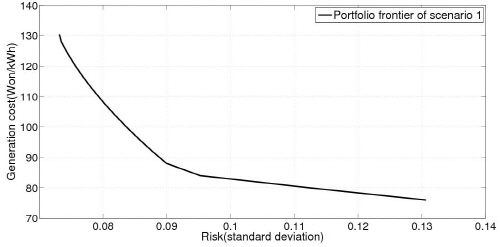

외부 비용을 고려하지 않은 포트폴리오 비용-위험 곡선 (시나리오 1)

먼저 외부 비용을 고려한 다른 시나리오와의 비교를 위한 기본 시나리오로서, 앞서 설명한 구성 자료로 산출한 전력거래소 정산단가 자료, 그리고 제6차 전력수급기본계획의 데이터를 바탕으로 산출한 데이터와 기본적인 제약조건을 바탕으로 2027년 기준 신규 전원설비에 대한 포트폴리오를 구성한 결과는 다음 Table 7과 같다.

위 표를 통하여 최소 비용 구간에서는 원자력 발전 비중이 57.0%로 쏠리는 것을 확인할 수 있는데 이는 5년간(2009–2013)의 전원별 정산단가 중 원자력 발전의 비용이 다른 전원에 비해 현저히 낮았기 때문으로 분석된다. 또한 원자력 발전의 비중이 줄어들수록 원자력 발전과 함께 기저발전으로 분류되는 유연탄의 비중이 늘어나는 것을 알 수 있다. 이와는 반대로 최소 위험(표준편차) 구간으로 갈수록 신재생에너지 전원들로 비중이 쏠리다가 최소 위험구간에 도달할 때는 석유 발전으로 쏠리는 경향을 보이고 있다. 포트폴리오 구성에 따른 비용-위험 곡선은 Fig. 2와 같으며, 위험도가 줄어들수록 포트폴리오 비용이 증가하는 경향을 가진 곡선으로 결과가 나타남을 확인할 수 있다.

2027년 신규 발전 설비에 대한 포트폴리오 구성 결과, 원자력 발전, 유연탄 발전과 같은 기존 기저 발전으로 분류되는 전원들에 비중을 집중하면 전체 전원의 평균 비용을 줄일 수 있으나 위험도가 올라가며, 신재생에너지 발전 비중에 집중하면 비용은 기하급수적으로 늘어나지만 위험도를 낮출 수 있다고 분석된다. 다만 석유 발전 비중을 최대로 증가시킬 경우에 최소 위험 지점을 찾을 수 있는데, 이는 Table 3에서 확인할 수 있듯이 석유 발전원이 다른 전원과의 상관계수가 최대 -0.49로 포트폴리오 위험 분산 효과가 가장 크기 때문으로 판단된다.

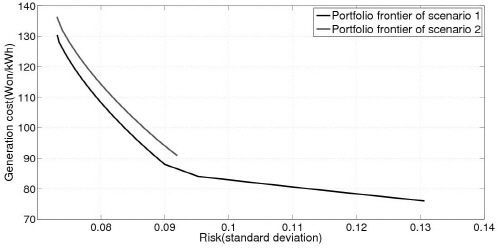

일본 사고리스크 비용 및 정책 비용 고려(시나리오 2)

2번째 시나리오에서는 분석 자료에서 언급한 일본 コスト等検証委員会(2011) 자료 내 정책 비용과 2014년 3월에 일본 정부와 도쿄전력에 의해 다시 산정된 사고리스크 비용을 우리나라 평균 정산단가에 합산하여 그 변화를 분석하였다. 비용등검증위원회가 처음 발족되어 보고서를 작성하게 된 계기는 2011년 후쿠시마 원전 사고였기 때문에, 상대적으로 다른 발전원에 비해 원자력 발전의 외부 비용에 대한 연구가 집중적으로 진행되었으며 특히 사고리스크 비용은 원자력 발전원에만 국한되어 있다. 또한 정책 비용은 발전소 입지지역에 대해 실시하는 정책에 쓰이는 정부 예산으로 원자력 발전과 화석연료 전원에 대해 산정되어 있다. 이 때 원자력 발전에 해당되는 정책 비용은 환율을 고려하였을 때 14.61원/kWh에 달해 다른 전원에 비해 상대적으로 많은 비용이 책정되어 있음을 알 수 있다. 이러한 비용들이 반영된 비용-위험 포트폴리오 곡선을 그렸을 경우, Fig. 3와 같은 변화를 확인할 수 있다.

기존 제약조건에 일본 사고리스크 비용 및 정책 비용을 반영한 결과, 발전비용이 동일 위험 기준 5.96-18.48원/kWh 상승하여 곡선이 전반적으로 위로 평행이동 한 것을 알 수 있다. 최소 비용 구간의 위험이 0.0387 감소한 것을 확인하였으며, 포트폴리오 분석 후 발전 비중을 분석한 결과 유연탄의 신규 발전 비중이 53.52%까지 증가한 것을 확인하였다. 발전 비중이 외부 비용 반영 전 원자력 발전에 가장 쏠리던 것에서 유연탄으로 가장 쏠리게 된 것은 일본 사고리스크 비용과 정책 비용을 반영한 결과 원자력 발전 비용이 유연탄 발전 비용을 추월해 가격 경쟁력이 약화되었기 때문으로 분석된다. HRI (2012)는 사고 발생 위험 비용, 원전 해체 및 환경복구 비용, 핵연료 처분 비용 측면에서 한국 정부의 추정치가 상당히 낮다고 평가하고 있다. 본 연구의 결과로 미루어볼 때, 향후 발전 믹스의 결정에 있어서 보다 현실적인 외부비용의 고려가 필요할 것으로 보인다.

EU 환경 외부 비용 고려(시나리오 3)

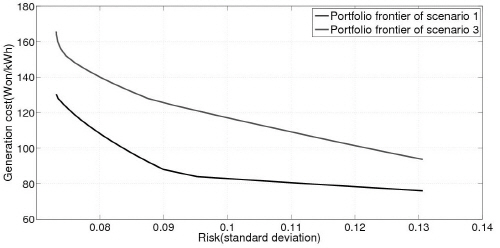

3번째 시나리오에서는 분석 자료에서 언급한 CASES (2008)에서 작성된 외부 비용 자료를 우리나라 평균 정산단가와 합산하여 그 변화를 분석하였다. 앞서 언급하였듯이 CASES 보고서에서는 주로 환경 측면에서 발생하는 전원의 외부 비용에 대해 세부적으로 고려하였으며, 환율을 고려하여 외부 비용을 산출한 결과 일본 자료와는 대조적으로 화석연료를 이용한 발전원에 대해 보다 많은 외부 비용이 산정되었다. 그 예로 유연탄의 경우에는 외부 비용을 반영한 결과 평균 정산단가에서 96.05% 상승한 124.60원/kWh까지 비용이 올라가는 것으로 분석되었다. 외부 비용을 정산단가 가격에 합산하여 다시 포트폴리오 구성을 한 결과 변화는 Fig. 4에서 확인할 수 있다.

2번째 시나리오 분석 결과에 비해서 곡선이 더 상향하여 평행이동 하였음을 확인할 수 있으며 이는 외부 비용 반영 후 전체 포트폴리오 구성에 있어서 일본 자료에 비해 EU 자료에 의한 가격 상승이 더 크다는 것을 알 수 있다. 특히 EU 자료를 반영한 결과 신재생에너지로 비중이 더욱 쏠리는 경향이 두드러졌으며, 비용 148원/kWh 지점에서는 신재생에너지 발전 비중의 합이 36.93%까지 상승하였다. 이중에서 특히 소수력 발전이 최대 11.38%, 풍력의 발전 비중이 최대 28.07%로 증가하게 되는데, 이는 EU에서 산정한 특히 화석연료에 집중된 외부비용이 적용되었을 경우 풍력과 같은 발전원은 탄소 배출, 환경오염에 대한 영향을 적게 받아 상대적으로 반사효과를 얻기 때문으로 분석된다. 포트폴리오 곡선 구성을 분석한 결과, 동일 위험 기준 비용이 18.02-38.07원/kWh 상승하는 것을 확인할 수 있었고 이는 우리나라 정산단가 비용에 EU 수준으로 전원들, 특히 화석 연료 발전원에 외부 비용을 부담시킬 경우의 변화를 보여준다.

연간 신재생 발전 비용 감소율 적용(시나리오 4와 5)

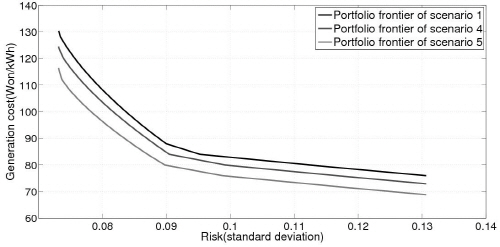

신재생 발전원은 향후 기술의 연속적인 개발과 상용화로 인해 지속적으로 비용이 감소할 전망이다. Moon 등(2011)은 학습률(learning rate) 개념을 적용하여 육상 풍력과 해상 풍력, 태양광의 단가 하락율을 전망한 바 있으며, MOCIE(2006)에서 발간한 “신재생에너지 발전차액지원제도 개선 및 RPS 제도와 연계방안”에서는 기준가격을 매년 일정 비율9)로 낮추어서 우선 투자를 우대하고 있다. 본 시나리오 분석에서는 실제 신재생에너지로 분류되는 전원들의 정산단가가 매년 일정한 비율로 감소한다고 가정하였으며, 보고서에서 언급되지 않은 신재생에너지 전원들도 모두 연간 2%씩 감소한다고 가정하였다.

외부비용을 고려하지 않은 시나리오 1의 포트폴리오 곡선을 기준으로 하여, 신재생 에너지 발전 비용에 연간 감소율을 적용 했을 때 2020년과 2030년의 신재생에너지 정산단가의 변화에 따른 포트폴리오 구성의 변화를 분석하였다. 4번째 시나리오인 2020년 전망 시나리오에서는 동일 위험에서 포트폴리오 비용이 각각 3.06-6.11원/kWh 감소하였으며, 5번째 시나리오인 2030년 전망 시나리오에서는 5.89-15.07원/kWh 감소하였다. 이는 신재생에너지의 비용 하락이 포트폴리오 전원 구성에 큰 영향을 끼치는 것을 확인할 수 있었다. 포트폴리오 구성 결과는 Fig. 5과 같다.

다만 2030년까지 감소율을 적용하였을 때 신재생에너지 전원 비중총합의 최댓값을 적용하지 않은 시나리오에 비해 2.75% 상승하는데 그쳤다. 이는 분석 자료에서 언급한 보조금이 적용되어 있는 신재생에너지는 아직 가격경쟁력을 갖기 어려워 정책적으로 신재생에너지의 비중을 높여야 한다는 논리는 타당하지 않으며, 특히 태양광 발전의 경우에는 발전비용이 601.353원/kWh에 달하기 때문에 기술 개발을 통하여 MOCIE(2006)에서 제시한 태양광 발전의 가격 감소율(연간 4%)보다 더 높여야 할 것이다. 연간 신재생 발전 비용 감소율을 발전 비용에 적용한 결과 적용 하지 않은 시나리오에 비해 가격이 하락하는 것을 확인함으로써, 신재생에너지 기술의 지속적인 개발이 우리나라 전원구성 포트폴리오에 유의미한 영향을 준다는 결론을 내릴 수 있다.

탄소 배출권 거래제도 고려(시나리오 6)

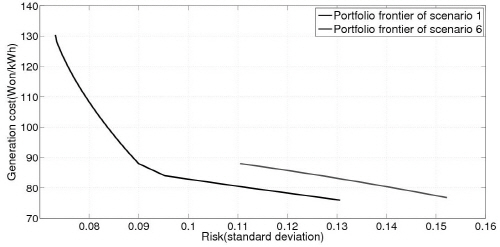

다가오는 2015년부터 우리나라에서도 탄소 배출권 거래제도가 본격적으로 도입될 것으로 예상되는데, 도입 시 우리나라 전원 구성에 미치는 영향을 분석하기 위해 가장 큰 시장으로 평가되는 EU ETS 시장 탄소 배출권 거래 월간 변동자료를 국내 정산단가에 반영한 후 분석을 진행하였다. 이를 위해 EU ETS 시장의 EU Allowance 선물가격 변동 월간자료를 단위 환산하여 우리나라 정산단가 월간자료에 합산하여 분석을 하였다. 시장 자료를 반영 하였을 때 월간 비용의 증감률 추이가 바뀌기 때문에 공분산 행렬과 상관계수 행렬을 다시 구성하였고 이를 바탕으로 다시 비용-위험 포트폴리오 곡선을 구성하였다. 식 (7)을 통해 계산되어 정산단가 월간 자료에 각각 반영되는 환산된 탄소 배출 거래 비용은 5개년 평균 환율을 반영 하였을 때 1.009-12.164원/kWh이다. 이를 반영하여 포트폴리오를 구성한 결과는 Fig. 6에서 확인할 수 있다.

비용 측면에서 첫 번째 시나리오의 포트폴리오 전원 구성과 탄소 배출권 거래제 비용을 반영한 경우를 비교한 결과 동일 위험 기준 7.08-7.55원/kWh 상승하는 결과를 얻었다. 특이한 점은 최소 위험 구간에서 탄소 배출 측면에서 추가 비용이 발생하는 유연탄에 오히려 비중이 최대 53.51%까지 집중된다는 점인데, 실제 전원들의 변동과 탄소 배출권 시장 변동의 상관계수를 계산한 결과 유연탄과 무연탄의 경우 상관계수가 -0.377과 -0.420으로 음의 상관관계를 가진다. 이는 서로의 변동을 상쇄시켜 표준편차를 낮추어 주는 요인이 되며, 그 결과 유연탄의 경우는 표준편차가 전원 중에서 가장 낮은 0.0762를 갖는다. 이는 향후 국내 탄소배출권거래제도 시장이 활성화될 경우 국내 시장 자료를 반영한 후속적인 연구를 통해 탄소배출권거래제도 반영 시 영향에 대한 추가적인 규명이 필요할 것으로 보인다.

종합 결과

각 시나리오 별로 동일 위험 기준 발전 비용의 변화와, 최소 위험일 때의 발전 비용을 정리하였으며, 그 결과는 Table 8과 같다.

결 론

최근 기후변화에 대한 관심 증대와 후쿠시마와 같은 큰 사고에 의해 발전 전원별로 외부 비용을 합리적으로 산정하고 직접 반영하기 위한 연구가 일본, 유럽을 중심으로 활발하게 진행되고 있는 상황이다. 본 연구에서는 앞으로 2027년까지 우리나라에 추가될 것으로 예상되는 신규 설비용량을 대상으로 하여, 해외에서 연구된 외부 비용 산정 자료들을 직접 우리나라 발전 비용 자료에 반영한 뒤, 비용-위험 포트폴리오 곡선을 구성해보고 그 변화를 분석하며 그에 따른 정책적인 방향을 제시하는 것을 목표로 하였다. 또한 산업자원부에서 산정한 신재생에너지 발전 비용의 연간 감소율을 반영하여 신재생에너지 발전 비용이 꾸준히 감소할 경우 미래 포트폴리오 구성의 경향성을 분석 및 제시 하였으며 마지막으로 현재 가장 큰 탄소 배출권거래 시장자료를 반영하여 비용-위험 포트폴리오 곡선을 구성, 탄소배출권거래제도가 국내 도입될 경우 발전 비용의 변동과 믹스 구성의 변화를 분석하고자 하였다. 본 연구에서는 제6차 전력수급기본계획 상에 명시되어 있는 신규설비 중 확정설비를 포트폴리오 곡선 구성의 최소 비중으로 제약조건을 설정하였기 때문에, 연구 결과를 통해 확정설비를 제외한 용량들에 대한 최적의 전원 믹스 구성 방안을 도출해낼 수 있다. 본 연구는 해외 외부 비용 연구 사례들을 국내 발전 비용에 도입, 국내 신규 설비 용량에 대한 비용-위험 포트폴리오 시나리오 분석을 처음으로 시도한 사례로, 기존에 국내 연구에서 언급된 해외 연구 사례들을 직접 포트폴리오 분석을 수행하여 비용-위험 최소화 측면의 국내 최적 믹스를 구성 하고, 유의미한 변화를 살펴보는 데 그 의의가 있다. 각 시나리오에 대한 분석 결과와 특이점을 정리하면 다음과 같다.

첫 번째 시나리오에서는 기준 시나리오로서 외부 비용을 고려하지 않은 상태에서 제6차 전력수급기본계획에 명시된 2027년 기준 국내 전원 신규 설비에 대해 조사한 자료를 기본적인 제약조건으로 설정하여 비용-위험 포트폴리오 곡선을 구성 하였으며, 또한 2009년 1월부터 5년간의 전원별 정산단가를 전원별 평균 및 위험에 대한 자료로 설정하였다. 곡선을 구성한 결과 일반적으로 위험이 감소할수록 비용이 증가하는 경향의 곡선이 그려졌다. 기본적인 시나리오 분석 결과 최소 비용 구간에서는 현재 기저발전으로 분류되고 있는 원자력 발전과 유연탄 발전으로 비중이 쏠리는 것을 확인할 수 있었으며, 신규 발전에 있어서 여전히 원자력 발전과 유연탄 발전이 경쟁력을 가지고 있음을 알 수 있었다. 최소 위험 구간으로 갈수록 신재생에너지 발전 비중이 커지다가 최소 위험 구간에서는 석유 발전으로 쏠리는 경향을 확인할 수 있는데 이는 석유 발전 비용이 타 전원과의 음의 상관관계가 커서 위험분산 효과가 가장 크기 때문인 것으로 판단된다.

두 번째 시나리오에서는 후쿠시마 원전 사고를 계기로 일본에서 산정한 전원별 사고리스크 비용, 정책 비용을 반영하여 포트폴리오 곡선을 구성 하였으며, 그 결과 동일 위험에서 비용이 5.96-18.48원/kWh 증가하였다. 특이한 점은 최소 비용구간에서 유연탄의 신규 발전 비중이 최대 53.52%까지 증가한다는 점인데, 이는 일본에서 산정한 사고리스크 비용과 정책 비용 수준을 우리나라에 반영한다면 비용 최소화 측면에서 유연탄 발전이 경쟁력을 가지게 되며, 향후 신규 발전 설비 구성에 있어서 원자력 발전 신규 설비를 낮추고 유연탄 발전 비중을 증가시키는 정책이 타당하다는 것을 의미한다. 일본에서 산정하고 있는 사고리스크 비용은 증가하는 방향으로 계속해서 재산정되고 있으므로 원자력에 대한 외부 비용은 계속 증가할 가능성이 있다.

세 번째 시나리오에서는 CASES에서 유럽 27개국을 대상으로 산정한 외부 비용을 반영하여 비용-위험 포트폴리오 곡선을 구성하였다. 특히 화석연료에 대해 외부비용이 집중 반영되었으며, 비용-위험 포트폴리오 곡선이 두 번째 시나리오보다 더 높게 평행이동 하였다. CASES 자료 반영 시 동일 위험에서 비용이 18.02-38.07원/kWh 증가하였으며, 전체 전원 구성에서 신재생에너지의 비중이 최대 36.93%까지 상승한다는 것이 특징이다. 이는 향후 국내에서 환경적 측면에서 EU 수준의 외부 비용을 적용하였을 시 전원 최적 구성 측면에서 풍력과 소수력 같은 전원들이 비중이 늘어날 수 있다는 것을 의미한다. 환경세 측면에서 이러한 부분들을 참고하여 과세 체계를 확립해야 할 것이며, 국내 상황을 고려한 환경세 산정에 대한 연구는 추가적인 과제로 남겨둔다.

네 번째와 다섯 번째 시나리오에서는 산업자원부 보고서에 언급되어있는 신재생에너지 발전 비용 연간 감소율을 정산단가에 적용하여 2020년, 2030년의 전망을 분석하였다. 2020년 전망을 제시한 다섯 번째 시나리오에서는 동일 위험에서 비용이 3.06-6.11원/kWh 감소하였으며, 2030년 전망을 제시한 여섯 번째 시나리오에서는 동일 위험에서 5.89-15.07원/kWh 감소하였다. 이는 신재생에너지 발전 비용의 감소가 비용 측면에서 전체포트폴리오 곡선 구성에 큰 영향을 끼친다는 것을 시사한다. 하지만 예상과는 다르게, 외부 비용을 고려하지 않은 시나리오와 비교하였을 때 신재생에너지 발전 비중 합의 최댓값이 2.75%상승하는데 그쳤다. 이는 향후 신재생 신규 설비를 증가시키는 논리로 기술 발전에 따른 가격 감소를 제시하고자 한다면, 신재생 에너지 발전원들의 가격 감소율이 3-4% 보다 더 높은 수준을 기록해야 하며, 현재 예측하고 있는 미래의 신재생에너지 발전 비용 수준으로는 2020년이나 2030년까지 포트폴리오 최적 곡선 상 경쟁력을 가지기 어렵다고 판단할 수 있다.

여섯 번째 시나리오에서는 탄소배출권거래제도 시장 변동 자료를 국내 월간 정산단가 변동 자료에 대입, 새롭게 공분산 행렬을 구성하여 비용-위험 포트폴리오 곡선을 구성하였다. 정산단가 월간 자료에 대입되는 탄소배출권거래 비용을 감안하여 비용-위험 포트폴리오를 구성한 결과, 비용 측면에서 7.08-7.55원/kWh 상승 하였으며, 이는 2015년 1월에 우리나라 탄소배출권 가격이 현재 EU ETS와 비슷한 가격 수준에서 형성되었다고 가정하였을 경우 약간의 비용 상승이 일어날 수 있음을 의미한다. 그런데 이러한 가격 상승은 탄소배출권거래 가격변동과 정산단가의 변동의 상관계수가 최대 -0.420이기 때문에 어느 정도 탄소배출권저래 도입의 효과가 상쇄되는 효과가 반영된 수치이다. 따라서 두 가격의 상관관계가 낮아질 경우 비용 상승은 더 높아질 가능성이 존재한다. 두 가격 사이의 관계에 대해서는 보다 명확한 관계 규명을 위하여 앞으로 추가적인 연구가 필요할 것이다. 또한 본 연구에서는 현재 가장 활발하고 규모가 큰 시장인 EU ETS 시장의 자료를 분석 자료로 채택함으로써 분석 결과에 신뢰성을 높이고자 하였으나, 2015년 개시되는 우리나라의 시장과 다른 여러 개의 탄소배출권거래 시장 자료를 비교해 분석 결과의 신뢰성을 더욱 높일 필요가 있다.

이러한 시나리오 분석 결과를 종합하면, 우선적으로 현재 일본과 EU에서 산정하고 있는 외부비용을 국내 발전원에 적용하였을 경우와 신재생에너지 감소율과 탄소 배출권 거래 비용을 적용하였을 경우 최적의 전원 믹스 구성 측면에서 각 발전원의 비중이 상당히 상이해진다는 것을 확인하였다. 특히 일본의 사고리스크 비용, 정책 비용을 적용한 시나리오의 경우에는 최소 비용 구간에서 유연탄의 비중이 최대 53.52%까지 증가하였으며, EU의 외부 비용을 적용한 시나리오에서는 신재생 에너지의 비중이 최대 36.93%까지 증가했다. 따라서 이러한 외부 비용이 고려되었을 경우 향후 전력수급계획을 설정할 때 최적화 측면에서 상당 부분 변화가 불가피하다고 판단된다. 해외와 우리나라는 발전 환경과 전원 구성 등 여러 가지 측면에서 상이한 점이 많아 해외에서 산정된 외부 비용을 별다른 고려 없이 그대로 우리나라 발전 비용에 적용하는 것은 문제가 있을 수 있지만, 현재 우리나라의 외부 비용에 대한 심도 있는 연구 결과가 부족하기 때문에 실증 자료를 바탕으로 오랜 기간 연구가 진행된 외국 자료로 우선 연구를 진행하는 것이 차선이라고 생각된다. 향후 각 국에서 발표한 외부 비용을 지속적으로 관찰하면서 정확한 우리나라의 외부 비용 도출에 대한 연구가 이루어져야 할 것이다.

우리나라는 아직 발전 비용에 외부 비용을 적극적으로 고려하고 있지는 않은데, 많은 변화가 일어나고 있는 전 세계 에너지 시장의 상황을 감안하여 앞으로 외부 비용의 고려와 정책 설정을 보다 적극적으로 수행할 것을 제안한다. 일례로 최근 일어난 원전 사고의 여파로 발생한 사고 후 처리 비용에 상응하는 사고리스크 비용을 추산하는 일본의 비용 산정 과정은 아직 대형 사고가 일어나지 않은 우리나라에게 좋은 반면교사가 될 것이다. 또한 현재 셰일가스 개발의 여파와 더딘 경제 회복으로 인하여 유연탄과 같은 화석연료 가격이 하락하는 추세이기 때문에, 이를 반영하여 향후 신규 발전 설비 계획에 있어 화석연료 발전원, 그리고 원자력 발전의 비중에 대한 고민이 이루어져야 할 것이다. 다음으로 탄소배출권 거래제도, FIT와 RPS제도와 같은 신재생에너지 정책, 전력 수요관리 정책, 기술 개발 등 우리나라가 처한 현재 상황을 고려한 발전 비용과 외부 비용을 지속적으로 연구하고 산정하려는 노력을 계속해야 한다. 2012년 이후 시행 중인 RPS제도 변화에 따른 발전 비용의 파급효과, 2015년 1월에 적용될 국내 탄소배출권거래제도 반영에 따른 파급효과에 대한 연구는 부족한 실정이며, 향후 발전 비용에 대한 지속적인 연구를 통해 정량적인 비용을 도출하고 이를 정책에 반영할 필요가 있다.

본 연구에서 사용한 방법론인 비용-위험 포트폴리오 이론은 기존에 전원 믹스 비중을 도출하는 WASP 모형과는 달리 위험 최소화까지 고려할 수 있다는 점에서 의의가 있으나 발전 전원의 설비 크기와 전력 부하 패턴을 고려하지 못하는 한계가 있다. 따라서 향후 WASP 모형과 비용-위험 포트폴리오 이론 모형의 장점을 함께 고려할 수 있는 방법론에 대한 추가적인 연구가 이루어질 필요가 있다.