서 론

대한민국은 반도체, 이차전지, 자동차 등 첨단 제조업이 국가 경제 성장을 견인하는 핵심 축을 형성하고 있으나, 부존자원이 빈약하여 산업에 필요한 핵심광물의 약 95%를 수입에 의존하는 대외 의존적 구조를 지니고 있다(Han et al., 2024). 이러한 구조로 인해 한국 경제는 유가 변동에 민감하게 반응하며 경상수지 악화, 물가 상승, 기업 설비투자 위축과 같은 거시경제적 충격을 반복적으로 경험해 왔다(Kim and Yoo, 2016; Kim and Kim, 2023). 그러나 2020년대 들어 국제 원자재 시장의 구조적 변화는 과거 오일 쇼크와는 다른 성격의 위협으로 부상하고 있다. 반도체와 이차전지 산업의 확장은 특정 광물에 대한 수요를 폭발적으로 증가시켰다. 국제에너지기구(IEA, 2023)에 따르면 2017년부터 2022년 사이 에너지 전환용 리튬 수요는 3배, 니켈은 40% 이상 급증하였으며, 이러한 수요 충격은 공급의 비탄력성과 맞물려 가격 불확실성을 심화시키는 주된 요인이다. 국제 원자재 시장의 구조적 변동은 국내 제조업의 비용 구조에 직접적인 압력을 가하며 실물 경기의 하방 리스크를 증대시킨다. Park et al.(2025)에 따르면, 2020–2024년의 핵심광물 가격 변동은 생산자물가를 통해 제조 원가 부담을 확대할 뿐만 아니라 가격 경로의 불확실성을 증폭시켜 기업의 설비투자 유인을 약화시킨다.

기존 자원경제 문헌은 주로 유가 충격 등 에너지원에 초점을 맞추어 왔으나, 산업 구조 변화에 따라 핵심광물의 거시경제적 중요성은 빠르게 증대되고 있다. 이에 대해 국내 선행연구(Kim et al., 2016)에서도 지적하였듯이 그동안의 자원 안보 논의가 지나치게 에너지원에 집중된 반면 주력 산업의 필수 원자재인 핵심광물의 수급 위험과 그 파급효과에 대한 정량적 분석은 상대적으로 부족한 실정이다. 본 연구는 정부가 핵심광물 확보 전략(MOTIE, 2023)을 통해 지정한 10대 전략 핵심광물 중 국내 주력 산업인 반도체·이차전지·자동차 내 원가 비중과 전후방 연관 효과가 가장 큰 구리, 니켈, 리튬, 희토류 4종을 최종 분석 대상으로 선정하였다. 이들 광물은 타 광종 대비 배터리 양극재 내 원가 기여도가 월등히 높거나(리튬, 니켈), 대체 불가능한 필수재(희토류)이자 경기 선행 지표(구리)로서의 성격이 뚜렷하다. 또한 국제 시장 내 거래 투명성이 확보되어 시계열 분석에 적합할 뿐만 아니라 국내 수요의 전량을 수입에 의존하고 있어(KIGAM, 2022) 글로벌 공급망 리스크와 가격 변동이 국내 제조업의 비용 구조 및 투자 심리에 미치는 파급력이 매우 크기 때문이다(Kim et al., 2023). 이에 본 연구는 리튬, 니켈, 구리, 희토류 등 주요 광물과 국제 유가의 가격 변동 충격이 제조업 설비투자에 미치는 동태적 효과를 벡터자기회귀모형(VAR)을 통해 실증적으로 분석한다. 충격반응함수(IRF)와 예측오차분산분해(FEVD)를 활용하여 자원별 가격 변동 충격의 전이 경로와 설비투자에 대한 상대적 영향을 규명하고자 한다.

본 연구는 화석연료 중심의 분석에서 벗어나 에너지 전환의 핵심 기제인 광물 영역으로 확장하여 거시경제적 파급력을 정량적으로 비교·평가한다는 점에서 학술적 기여를 갖는다. 또한 자원별 물가 전이 및 투자 구축 효과의 이질성을 식별하고 자원 안보와 산업 경쟁력 강화를 위한 정책적 시사점을 제공하고자 한다. 본 연구의 구성은 다음과 같다. 2장에서는 선행연구를 검토하고, 3장에서는 모형과 자료를 설명한다. 4장에서는 실증 분석 결과를 제시하며, 5장에서는 결론 및 시사점을 논의한다.

선행 연구

본 연구는 에너지 전환 핵심광물 가격 변동의 충격이 우리나라 제조업 설비투자에 미치는 동태적 영향을 규명하고자 하며 관련 선행연구를 중심으로 이론적·실증적 논의를 검토한다. Connolly and Orsmond(2009)에 따르면 핵심광물 가격 상승은 자원 수입국 제조기업에게 비용 충격으로 작용하여 영업잉여와 현금 흐름을 축소시키고 이는 내부 자금 조달 능력을 약화시켜 설비투자를 위축시키는 재무적 제약 효과를 유발한다. 이와 더불어 실물옵션 이론은 가격 변동성 자체가 투자를 저해하는 기제임을 설명한다. 불확실성이 증가할수록 기업은 투자의 불가역성 비용을 회피하기 위해 관망하려는 유인이 커져 설비투자의 지연이나 취소로 이어진다(Bernanke, 1983; Pindyck, 1990). 이러한 메커니즘은 에너지 가격 충격의 고전적 사례인 유가 충격 연구들에서 잘 입증된다. 유가 상승은 생산 비용 증가를 통해 산출 감소와 스태그플레이션 압력을 유발할 뿐만 아니라(Bruno and Sachs, 1985), 불확실성에 대한 기업의 보수적 대응으로 인해 가격 상승의 부정적 효과가 하락의 긍정적 효과보다 크게 나타나는 비대칭성을 보인다(Lee, 2011). 한국 경제 역시 높은 에너지 수입 의존도로 인해 국제유가 상승이 시차를 두고 생산비용과 설비투자를 위축시키는 경로가 확인된 바 있다(Cha and Oh, 2014).

핵심광물 시장은 유가 시장과 유사한 거시적 충격 기제를 공유하면서도 공급 구조의 특수성으로 인해 차별화된 파급 경로를 보인다. 핵심광물은 채굴 및 제련 공정이 특정 국가에 집중되어 있어 지정학적 리스크에 매우 민감한 구조를 지니며(IEA, 2025), 이러한 공급망 리스크는 금융시장을 거쳐 녹색 투자와 관련 기업 가치로 전이되는 경향이 있다(Sohag et al., 2023). 또한 원자재 가격 충격이 실제 설비투자로 반영되기까지는 물리적 공급 제약과 계약 구조 등으로 인한 구조적 시차가 존재한다. 특히 한국 경제에서 핵심광물 충격은 유가 충격에 비해 파급 속도는 점진적이나, 장기적이고 누적적인 영향을 미치는 것으로 분석된다(Park et al., 2025). 아울러 에너지 가격 상승은 중앙은행의 긴축적 통화정책 반응을 유발하여 실물 경기를 추가적으로 위축시키는 간접적 경로를 형성하기도 하므로(Bernanke et al., 1997; Baek and Kim, 2020), 핵심광물 가격 변동은 단순한 비용 상승을 넘어 복합적인 거시경제 충격 요인으로 작용할 수 있다.

최근 핵심광물의 중요성이 부각됨에 따라 국내 자원공학 분야에서도 심도 있는 연구가 축적되고 있다. Choi et al. (2020)는 구조적 벡터자기회귀모형을 활용하여 6대 비철금속 가격의 변동 요인을 규명하였으며, Bang et al.(2025)는 반도체 산업을 대상으로 핵심광물 공급망 리스크를 정량적으로 평가하여 자원 안보의 중요성을 강조하였다. 본 연구는 이에 더해 광물 시장의 변동성이 수요 산업인 제조업의 설비투자에 미치는 영향을 분석함으로써 자원 시장과 실물 경제 간의 연계성을 구체화하고자 한다. 이상의 선행연구들은 핵심광물의 전략적 중요성을 강조했으나, 주로 시장 내부의 가격 결정 요인이나 정적인 공급망 위험 평가에 그쳐 가격 충격이 실물 투자로 전이되는 동태적 파급 경로에 대한 논의는 미흡한 실정이다. 이에 본 연구는 핵심광물 가격 변동을 독립적인 거시경제 충격 변수로 설정하여 제조업 설비투자에 미치는 영향을 분석함으로써, 유가 중심의 기존 논의를 확장하고 자원 시장과 실물 경제 간의 연계성을 실증적으로 규명하는 데 기여하고자 한다.

모형 및 방법론

본 연구는 벡터자기회귀(VAR) 모형을 활용한다. VAR 모형은 모든 변수를 내생적으로 취급하여 변수 간 상호작용과 동태적 피드백 효과를 구조적 가정 없이 포착할 수 있다는 장점을 가지며 거시경제 변수와 국제 원자재 가격 간의 충격 전파 과정을 분석하는 데 널리 활용되어 왔다(Sims, 1980; Stock and Watson, 2001). 본 연구는 수준 변수가 아닌 1차 차분 변수로 분석을 수행하였다. 이는 무엇보다 시계열 데이터에 존재하는 단위근을 제거하여 통계적 안정성을 확보하기 위함이다. 대부분의 거시경제 및 금융 시계열은 추세를 포함하는 비정상 시계열의 특성을 가지며(Nelson and Plosser, 1982), 이를 수준 변수 그대로 회귀분석에 사용할 경우 변수 간에 아무런 인과관계가 없음에도 불구하고 높은 상관관계가 나타나는 가성 회귀의 문제가 발생할 수 있다(Granger and Newbold, 1974). 본 연구의 데이터 역시 단위근 검정 결과 비정상성이 확인되었고, 후술할 공적분 검정에서 변수 간 장기 균형 관계가 기각되었으므로(Table 4), 1차 차분을 통해 정상 시계열로 변환하는 것이 VAR 모형의 신뢰성을 담보하기 위한 필수적 전제 조건이다. 아울러 경제적 관점에서도 차분 변수의 활용은 타당하다. 기업의 설비투자 의사결정은 원자재 가격의 절대적 수준보다는 급격한 변동이나 예측하지 못한 충격에 의해 지연되거나 조정되는 경향이 강하기 때문에 가격의 변화율을 분석하는 것이 본 연구의 목적에 부합한다. 분석에 사용되는 변수 벡터는 아래와 같이 정의한다.

여기서 는 제조업 설비투자지수의 로그 차분값을 의미한다. 는 핵심광물 가격의 로그 차분값으로, 본 연구에서는 구리, 니켈, 리튬, 희토류를 대상으로 하여 각 광물별로 개별 VAR 모형을 추정한다. 는 국제유가의 로그 차분값이며, 는 원/달러 환율의 로그 차분값, 는 국내공급물가지수의 로그 차분값을 의미한다. 본 연구에서 추정하는 VAR() 모형은 다음과 같이 표현된다.

여기서 는 추정 대상인 계수 행렬이며, 는 평균이 0이고 분산–공분산 행렬 를 갖는 백색잡음 오차항이다. 시차 차수 는 단순히 정보 기준(AIC, BIC)에 의존하기보다 모형의 동태적 안정성과 잔차의 자기상관 부재를 통계적으로 보장할 수 있는 최적 시차를 탐색하여 결정한다. 구체적으로 추정된 VAR 모형의 안정성은 동반행렬의 고유값이 단위원 내부에 존재하는지를 통해 확인하며(Lütkepohl, 2013), 잔차 진단을 통해 모형의 적합성을 검증한다.

본 연구에서는 핵심광물 가격 변화율에 대한 외생적 충격이 설비투자 증가율에 미치는 반응을 중심으로 IRF를 분석한다. 안정적인 VAR 모형은 무한 차수 이동평균 표현으로 전환될 수 있으며 이를 통해 충격반응함수(IRF)를 도출할 수 있다.

여기서 는 시점 의 오차항이 시점 의 각 변수에 미치는 동태적 영향을 나타낸다. 충격반응함수는 특정 변수에 가해진 단위 충격이 시간의 경과에 따라 다른 변수에 미치는 영향을 추적하는 분석 도구이다. 오차항 간 동시상관을 제거하기 위해 분산–공분산 행렬에 대한 Cholesky decomposition를 적용한 직교화 충격반응함수를 사용한다(Sims, 1980; Hamilton, 2020). 변수의 순서는 가격 변수들이 상대적으로 선행적으로 결정되고 설비투자는 후행적으로 조정된다는 경제적 직관을 반영하여 설정한다.

예측오차분산분해는 설비투자 증가율의 예측오차 분산이 각 변수의 충격에 의해 어느 정도 설명되는지를 분해하는 방법이며, 각 충격의 상대적 중요도를 평가하는데 유용하다(Lütkepohl, 2013). 시차 에서 설비투자 증가율의 예측오차 분산은 다음과 같이 표현된다.

여기서 는 변수 의 충격이 기 후 설비투자 증가율에 미치는 직교화된 반응 계수이다. 이를 전체 예측오차 분산으로 나누면, 각 충격이 설비투자 변동성에 기여하는 상대적 비중을 산출할 수 있다.

데이터

본 연구는 설비투자지수를 종속변수로 설정하고, 광물 가격(구리, 니켈, 리튬, 희토류), 국제유가, 환율, 국내공급물가지수를 주요 설명변수로 포함하였다. 자료는 2012년 7월부터 2025년 9월까지의 월별 자료로 구성하였다. 핵심광물 가격과 국제유가 자료는 IMF의 Primary Commodity Price System(PCPS)을, 환율은 한국은행의 원/달러 환율을 이용한다. 설비투자지수는 통계청 자료를, 국내공급물가지수는 한국은행 자료를 사용한다. 국내공급물가지수는 세분화된 품목별 지수가 아닌 총지수를 사용하였다. 핵심광물은 산업의 가장 기초적인 원자재로서 가격 변동 충격이 발생할 경우 특정 중간재 가격뿐만 아니라 시차를 두고 가공 단계별로 비용 상승 압력을 전이시켜 경제 전반의 물가 수준을 높이는 특성이 있다. 따라서 기업의 거시적 투자 환경을 대변하기 위해서는 산업 전반의 비용 충격을 포괄하는 총지수를 사용하는 것이 적절하다고 판단하였다.

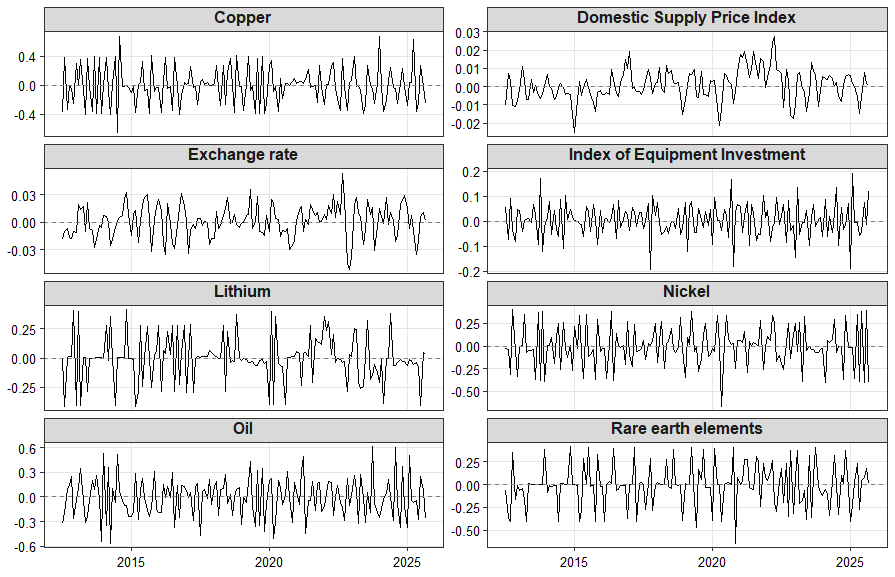

관측치에 대한 기초통계량은 Table 1과 같다. 모든 변수는 자연대수를 취하여 분석하였다. 특히 계절성이 뚜렷한 설비투자지수와 국내공급물가지수는 계절조정지수를 사용하였다. Fig. 1은 분석에 사용된 로그 차분 변수들의 시계열 추이를 제시한다. 모든 변수는 안정성 확보를 위해 1차 차분되었으므로, 우상향하거나 특정 레벨로 이동하는 추세 대신 0을 중심으로 등락하는 특성을 보인다.

Table 1.

Descriptive Statistics

분석 결과

본 연구에서는 다변량 시계열 분석을 수행하기에 앞서, 로그 차분을 통해 변환된 자료의 안정성을 검정하고 이를 바탕으로 VAR 모형의 최적 시차(Lag)를 결정하였다. 먼저 모든 분석 변수에 대해 ADF(Augmented Dickey-Fuller) 검정을 실시한 결과는 Table 2에 나타나있다. 설비투자지수, 유가, 환율, 국내공급물가지수를 비롯하여 모든 광물 가격 변수에서 단위근이 존재한다는 귀무가설()이 1% 유의수준에서 기각되었다. 이는 모든 시계열 변수가 1차 차분 과정에서 정상성을 확보한 I(0) 프로세스임을 의미한다.

Table 2.

ADF Test Results

Note: d denotes first differencing, and ln denotes the natural logarithm of the level variable. The null hypothesis of the ADF test is that a unit root is present, and the lag length is selected based on the model’s dynamic stability and residual diagnostic results (Portmanteau and Breusch–Godfrey tests). The 1%, 5%, and 10% values correspond to the critical values. ***, **, and * denote rejection of the null hypothesis at the 1%, 5%, and 10% significance levels, respectively.

이러한 정상성 확보를 바탕으로 본격적인 VAR 모형 구축을 위한 시차 선정 과정을 진행하였다. 이때 본 연구는 단순히 정보통계량(AIC, BIC) 수치에만 의존하는 방식에서 벗어나 모형의 동태적 안정성과 잔차의 자기상관 부재를 통계적으로 보장할 수 있는 최적 시차를 탐색하였다. 구체적으로 시차 1부터 12까지를 후보군으로 하여 Portmanteau 및 Breusch-Godfrey 검정을 수행하였으며, 모든 진단 통계량을 유의수준 5%에서 통과하는 최소 시차를 최종 선정하였다. 그 결과, Table 3에 제시된 바와 같이 각 광물 모형별 최적 시차는 4 혹은 5로 결정되었다.

Table 3.

VAR Model Diagnostics and Optimal Lag Selection Results

| Model | lag (p) | Max Root | PT test (p-value) | BG test (p-value) |

| Copper | 4 | 0.7688 | 0.5359 | 0.0552 |

| Nickel | 4 | 0.8029 | 0.4491 | 0.1736 |

| Lithium | 5 | 0.8214 | 0.8095 | 0.1844 |

| Rare earth elements | 4 | 0.7875 | 0.1373 | 0.0924 |

변수들 간의 장기적 관계 존재 가능성을 점검하기 위해 Johansen 공적분 검정을 수행하였다. Table 4을 보면 모든 광물 모형에서 공적분 랭크가 0이라는 귀무가설은 1% 유의수준에서 기각되었다. 이는 변수들 간에 장기적인 관계가 존재하지 않는다는 가정이 성립하지 않음을 의미한다. 다만 공적분 랭크에 대한 상위 귀무가설들 또한 연속적으로 기각되어 Trace 검정이 장기균형 관계의 정확한 개수를 식별하지 못하는 과잉기각 패턴을 보였다. 이러한 결과를 고려하여 본 연구는 장기균형 관계를 명시적으로 추정하는 VECM 대신 모든 변수를 로그 차분하여 정상성을 확보한 후 VAR 모형을 적용함으로써 단기 동태적 파급 효과 분석에 초점을 둔다.

Table 4.

Johansen Cointegration Test Results

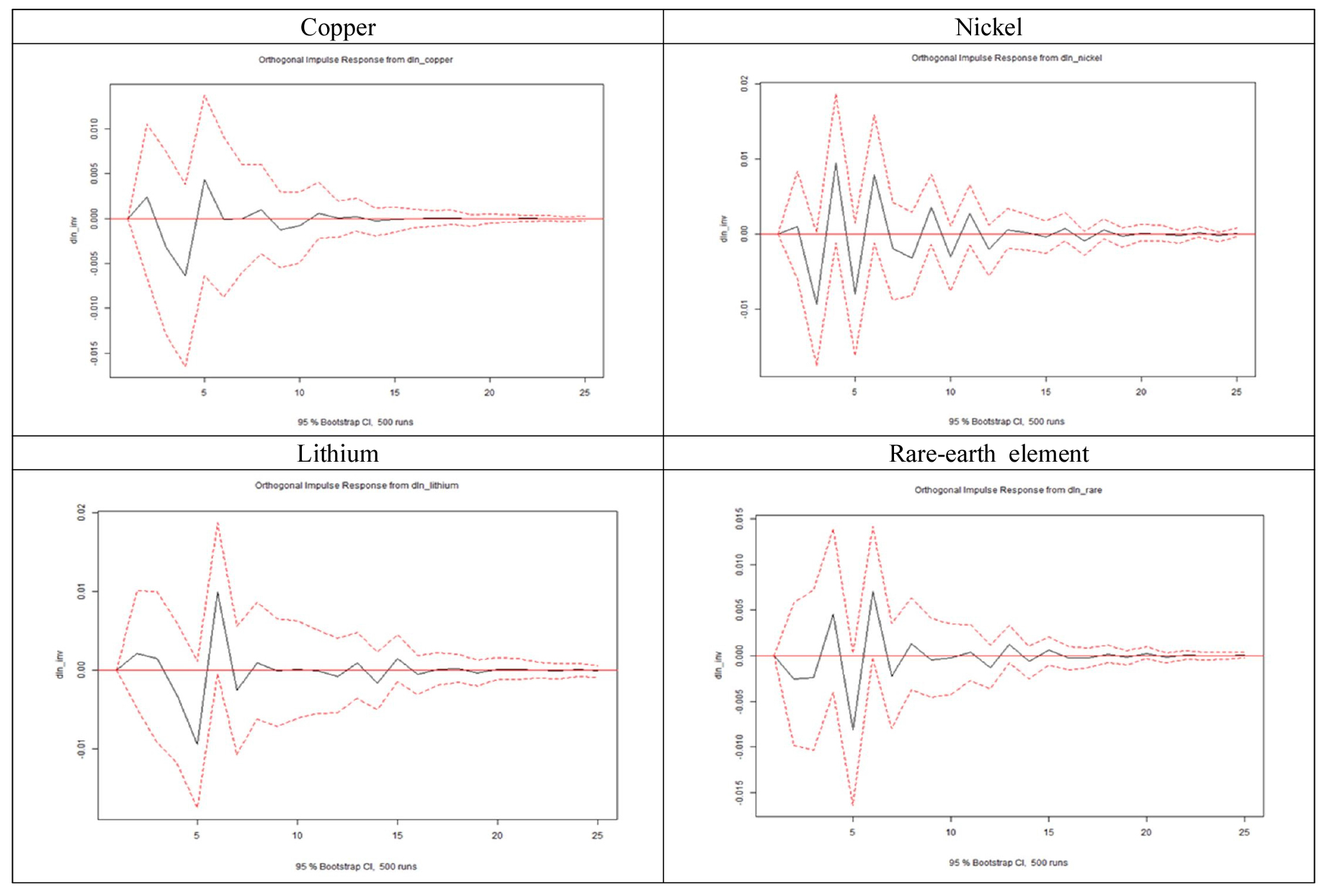

VAR 모형의 개별 계수는 시차와 방정식에 따라 복잡한 양상을 보이므로 본 연구에서는 계수 해석보다는 충격반응함수와 예측오차분산분해를 중심으로 핵심광물 가격 변동 충격의 동태적 파급효과를 분석한다. 충격반응함수는 특정 변수에 1 표준편차의 충격이 가해졌을 때, 관심 변수가 시간에 따라 어떻게 반응하는지를 보여주는 궤적이다. Fig. 2를 보면 구리 가격 상승 충격에 대한 설비투자지수의 반응은 통계적으로 유의미한 방향성을 보이지 않으며 중립적인 양상을 띤다. 반응의 궤적을 보면 충격 이후 1–3개월 구간에서 반응은 양(+)과 음(–)을 오가며 변동하나, 전체 구간에서 신뢰구간이 0을 포함하고 있어 통계적 유의한 결과라고 해석하기 어렵다. 하지만 이러한 변동은 상충하는 신호의 동시 발생의 관점에서 해석할 수 있다. 구리 가격의 상승은 시장에 상충하는 신호를 동시에 전달한다(Li et al., 2024). 경제 이론적 측면에서 구리 가격의 상승은 글로벌 경기 회복과 수요 증가를 예고하는 수요 견인 요인으로 작용하여 기업의 설비 투자를 유인하는 정(+)의 효과를 가진다. 그러나 이와 동시에 원자재 비용 인상을 의미하므로 기업의 마진을 압박하고 현금 흐름을 악화시키는 부(–)의 요인으로도 작용한다(Barsky and Kilian, 2001). 이러한 상반된 두 효과가 모형 내에서 상쇄됨에 따라 투자의 순 반응은 중립적인 양상을 띠는 것으로 판단된다.

니켈 시장은 최근 인도네시아의 생산 능력 급증과 기술 변화로 인해 구조적 전환 국면에 진입하고 있다. 충격반응함수를 보면 니켈 가격 변동 충격에 대한 설비투자의 반응은 초기에는 제한적으로 나타나며 이후 일정한 시차를 두고 변동성이 확대되는 양상을 보인다. 구체적으로 충격 발생 이후 초기엔 양(+)과 음(–)의 값을 반복하며 진동하는 패턴을 보이지만, 전반적으로 신뢰구간이 0을 포함하고 있어 통계적으로 유의한 효과로 단정하기에는 한계가 존재한다. 그럼에도 불구하고 초기 국면 이후 음(–)의 반응이 관찰되는 구간이 존재한다는 점은 니켈 가격의 높은 변동성이 투자 의사결정에 영향을 미칠 가능성을 시사한다. 특히 니켈을 주요 원재료로 사용하는 산업부문에서는 원재료 가격의 불확실성이 투자 의사결정에 영향을 줄 수 있다. 실물옵션 이론의 관점에서 보면, 불확실성이 높을수록 기업은 투자를 유보하려는 유인이 커진다(Bernanke, 1983). 따라서 충격 직후의 음(–)의 반응은 높은 가격 변동성 하에서 기업들의 투자 의사결정이 신중해지는 현상으로 해석할 수 있다.

리튬은 다른 광물에 비해 특히 큰 가격 변동성을 보인다. 충격 발생 초기 1–3개월 구간에서는 투자 반응이 0 부근에서 횡보하는 반면, 4개월 차에 이르러 음(–)의 반응이 관찰된 후 다시 반등하는 등 변동성이 확대되는 조정 패턴을 보인다. 다만, 이러한 반응은 전반적으로 신뢰구간이 넓게 형성되어 있어 평균적인 투자 감소 효과가 강하게 식별된다고 보기는 어렵다. 특히 반응의 방향이 일정하지 않고 시차를 두고 조정되는 양상은 리튬 가격 변동이 투자 지표에 전달되는 과정이 다른 광물에 비해 상대적으로 불확실하며 단기간 내 명확한 투자 축소 또는 확대 효과로 귀결되지 않음을 보여준다. 이러한 결과는 리튬 시장이 장기 계약 중심의 거래 구조를 갖고 있으며 선물시장 기반의 가격 신호가 제한적으로 형성되어 있다는 기존 연구의 지적과 정합적인 측면이 있다(Staritz et al., 2024).

희토류 가격 변동 충격은 단기적으로 특히 충격 발생 초기 1–2개월 구간에서 투자 감소가 관찰되며 약 4–5개월 차에 변동 폭이 확대되는 양상을 나타낸다. 다만 해당 반응도 마찬가지로 신뢰구간이 0을 포함하고 있다. 이는 희토류 가격 변동 충격이 지속적인 투자 위축보다는 지정학적 공급 불확실성에 대한 기업의 단기적 조정 반응으로 작용할 가능성을 시사한다. 이러한 결과는 희토류 시장이 단순 수급보다는 지정학적 리스크에 민감하다는 Mancheri et al.(2019) 등의 논의와 맥을 같이 한다.

본 연구는 분산분해의 분석 시점을 충격 발생 4개월 후부터 중점적으로 살펴본다. 이는 가격 변동 충격이 기업의 내부 의사결정 체계와 자본 배분 과정에 실질적으로 반영되기까지 소요되는 전이 시차를 고려한 설정이다(Bloom, 2009). Table 5를 보면 모든 광물 모형에서 투자설비지수의 변동은 충격 발생 12개월 후에도 자신의 과거 충격에 의해 약 78–89%가 설명되는 강한 경로 의존성을 보였다. 구체적으로 구리 모형(88.97%), 희토류 모형(85.04%), 니켈 모형(83.07%), 리튬 모형(78.24%) 순으로 높은 자체 기여도가 나타났다. 이는 기업 투자가 한 번 결정되면 쉽게 변경하기 어려운 비가역적 속성과 기존 프로젝트가 지속되는 관성을 강력하게 지니고 있음을 의미한다.

Table 5.

FEVD Results

대외 충격 요인인 유가와 핵심광물 가격의 상대적 기여도를 분석한 결과, 광물별 리스크 구조의 이질성이 뚜렷하게 관찰되었다. 리튬 모형은 중기 이후 유가의 기여도가 약 11%로 분석 대상 중 가장 높게 나타났다. 이는 리튬 채굴 및 정제 과정, 특히 암석형 리튬 가공 시 막대한 에너지를 소모하는 에너지 집약적 산업 특성을 반영한다. 구리는 산업 전반의 기초 소재로서 독립적 충격보다는 경제 전반의 인플레이션 압력을 대변하는 유가 흐름에 더 민감하게 반응하는 것으로 나타났다.

앞선 IRF 및 FEVD 분석은 핵심 광물 가격 변동 충격에 대한 기업 투자의 동태적 반응과 변동성 기여도를 제시하였지만, IRF에서는 모두 신뢰구간이 0을 포함하였고 FEVD에서도 대외 충격 기여도가 낮았다. 이러한 결과가 나타난 배경을 이해하기 위해 Granger 인과성 검정을 추가적으로 수행한다. Table 6를 보면, 네 가지 광물 모형 모두에서 설비투자지수는 해당 광물 가격 변동에 대해 Granger 인과성을 갖지 않는 것으로 나타났으며, 이는 광물 가격이 투자의 단기적 변동을 예측하는 데 유의미한 정보를 제공하지 못함을 의미한다.

Table 6.

Granger Causality Test Results

반면 국제 유가, 환율, 그리고 국내공급물가지수는 모든 광물 모형에서 일관되게 매우 강한 Granger 인과성을 보였다. 특히 환율과 공급물가는 모든 경우에서 1% 유의수준 하에서 통계적으로 유의하며, 이는 핵심 광물 가격이 국내 실물 투자 여건보다는 글로벌 에너지 가격, 환율 변동, 그리고 비용 압력과 같은 거시적·외생적 요인에 의해 주도적으로 결정되고 있음을 보여준다. 이러한 결과는 핵심 광물 시장이 개별 국가의 투자 사이클과 긴밀하게 연동되기보다는 국제 원자재 시장과 거시경제 환경의 변화에 민감하게 반응하는 구조를 지니고 있음을 시사한다.

결 론

본 연구는 에너지 전환 과정에서 핵심광물이 석유를 대체하는 전략적 자산으로 부상하고 있다는 점에 주목하여 이러한 변화가 한국 제조업 설비투자에 미치는 동태적 영향을 월별 자료를 활용한 VAR 모형으로 분석하였다. 충격반응함수에서 광물 가격 변동 충격은 설비투자에 대해 통계적으로 유의한 즉각적인 방향성을 보이지 않았으나, 광물별로 상이한 지연 효과와 변동성 확대 패턴을 확인하였다. 예측오차분산분해 결과는 모든 광물 모형에서 투자 변동성의 대부분은 자체 충격에 의해 설명되었으며, 이는 설비투자가 비가역적 자본 투입과 기존 프로젝트의 관성에 의해 강하게 제약됨을 의미한다. 반면 유가 및 광물 가격 변동 충격의 기여도는 상대적으로 낮게 추정되었으나, 광물별 충격이 파급되는 경로와 반응 패턴은 뚜렷한 차이를 보였다.

가격 변동 충격의 전달 경로를 보다 구조적으로 이해하기 위해 수행한 Granger 인과성 검정은 본 연구의 분석결과에 대한 근거를 제공한다. 모든 광물 모형에서 설비투자지수는 해당 광물 가격 변동에 대해 Granger 인과성을 갖지 못한 반면, 국제 유가, 환율, 국내 공급물가는 일관되게 강한 Granger 인과성을 보였다. 이는 핵심광물 가격이 국내 투자와의 내생적 상호작용 속에서 형성되기보다는 세계 거시 변수에 의해 주도되는 외생적 성격을 강하게 지님을 의미한다. 이러한 결과는 충격반응함수에서 통계적 유의성이 제한적으로 나타나고 예측오차분산분해에서 충격의 기여도가 상대적으로 낮게 추정된 이유를 설명하는 구조적 배경으로 해석할 수 있다. 즉, 핵심광물 가격 변동 충격은 기업 투자에 영향을 미칠 수 있으나 그 전달은 직접적이고 강한 인과 경로라기보다는 거시 환경과 결합된 간접적·복합적 경로를 통해 나타나는 것으로 판단된다.

정책적 함의는 다음과 같이 정리할 수 있다. 정책 대응의 초점은 단기적인 투자 확대 유도 대신 가격·환율·에너지 비용 변동이 결합되는 국면에서 기업이 직면하는 불확실성과 조정 비용을 완화하는 데 둘 필요가 있다. 구체적으로는 핵심광물의 전략적 비축 확대와 더불어 시장 수급 정보의 투명성을 제고하여 기업의 조달 불확실성을 선제적으로 낮추어야 한다. 이를 위한 실질적인 방안으로는 현행 한국자원정보서비스(KOMIS)를 고도화하여 주요 광물의 실시간 재고 및 수급 데이터를 제공하는 통합 모니터링 체계를 구축하고, 가격 급등이나 공급망 병목 신호를 사전에 감지하여 기업에 전파하는 '조기 경보 시스템'의 도입을 고려할 수 있다.

마지막으로 본 연구의 한계점과 후속 연구 방향을 제시한다. 본 연구는 제조업 전체 설비투자지수를 사용하여 분석하였다. 그러나 제조업 내에는 반도체, 이차전지와 같이 핵심광물을 직접 소비하는 산업과 그렇지 않은 산업이 혼재되어 있어 광물 가격 변동 충격에 대한 반응 시차와 민감도가 업종별로 상이할 수 있다. 본 연구의 결과는 거시적 관점의 평균적인 효과를 보여준다는 점에서 의의가 있으나 산업별 이질성을 구체적으로 식별하지 못했다는 한계가 있다. 향후 연구에서는 세부 업종별 패널 데이터를 구축하여 산업 특성에 따른 차별적인 파급 효과를 규명할 필요가 있다.