서 론

본 론

오일샌드 광구 개발 계획 구성

유가 변동 모델 구성

오일샌드 개발사업의 경제성 분석

유가 변동 주기 적용 시나리오 경제성 분석 결과

고정 유가 적용 시나리오 경제성 분석 결과

결 론

서 론

유전 개발사업은 크게 탐사, 개발, 생산 단계로 구분되며 단계별로 성공률과 투자기간, 투자비용이 다르다는 특성이 있다. 탐사 단계에는 탄성파 탐사 및 탐사 시추, 개발 단계에는 유전 평가, 유정 완결 및 생산설비 건설, 생산 단계에는 석유 생산 및 처리 등이 포함된다. 전통석유자원의 경우, 석유 부존 가능성을 확인하는 탐사단계는 1~5년, 이후 진행되는 개발 단계는 8~20년이 소요되며 이후 20~50년 동안 석유를 생산한다. 유전 특징과 환경에 따라 유전 개발사업의 단계별 기간에 차이가 있지만 개발사업 기간 중 생산에 이르기까지 최소 9년에서 최대 25년이 소요된다(Darko, 2014). 이와 같이 탐사부터 생산까지의 소요 시간이 길지만 장기간 생산이 가능하다는 것이 유전 개발사업의 특징이다.

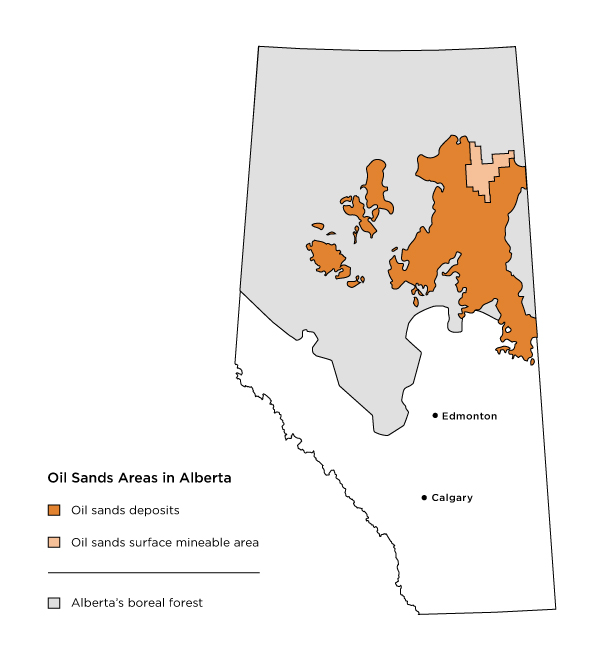

전통석유자원은 배사구조와 같은 특정 지질 구조에 부존하므로 탐사 기간이 길지만, 비전통석유자원 중 하나인 오일샌드는 넓은 지역에 부존하고 확인된 자원량이 많아 탐사 실패 위험이 낮고 탐사 기간이 짧다(Shin et al., 2015). 캐나다 알버타 주와 같은 지역에서는 오일샌드 매장 위치 및 영역이 잘 알려져 있기 때문에 전통석유자원에 비해 자원 부존 가능성을 확인하는 데 걸리는 시간이 상대적으로 짧다(Fig. 1).

유전 개발사업은 생산한 석유자원을 판매하여 수익을 실현하므로, 유가는 사업의 경제성에 직접적인 영향을 준다. 유가는 국제 정세, 자연재해, 투기 등의 단기적 요인의 영향을 받지만 근본적으로는 유전 개발사업에 따른 장기적인 석유 수급변화와 밀접한 연관이 있다(Fig. 2). 고유가 시기에는 유전 개발사업에 대한 투자가 증가하여 탐사 활동이 늘어나지만, 생산 단계까지 10년 이상 소요되므로 유가 상승이 곧바로 공급 확대로 이어지지는 않는다(Lee et al., 2005). 하지만, 신규 유전 개발사업으로 인해 전세계적으로 석유 생산량이 증가하고 이는 공급 확대로 이어져 유가를 하락시킨다. 이로 인한 저유가 시기에는 유전 개발사업에 대한 투자가 위축되어 석유 생산량이 점차 감소하면서 유가는 다시 상승한다. 이와 같은 유전 개발사업의 특징으로 인해 유가는 장기적인 주기로 등락을 반복한다. 유전 개발사업은 수십 년에 걸쳐 진행되고 그 기간동안 유가는 주기적으로 변동하므로 신규 유전 개발사업 계획 시 장기간에 걸친 유가 변동을 고려해야 한다.

전통석유자원은 생산에 이르기까지 소요되는 시간, 즉 리드타임이 길어 개발사업 참여 이후 유가에 따라 불확실성이 크다. 반면, 오일샌드는 전통석유자원보다 짧은 탐사 기간으로 리드타임이 상대적으로 짧다. 전통석유자원과 오일샌드 경제성 모두 장기적인 유가 변동에 민감하다는 공통점이 있지만, 오일샌드는 리드 타임이 짧기 때문에 전통자원과 대비하여 개발사업 참여 후 비교적 빠르게 수익을 볼 수 있다. 이는 리드타임과 같은 개발사업의 특징에 따라서 유가 변동 주기와 더불어 개발사업 참여 시점도 중요하다는 것을 의미한다.

오일샌드 개발사업의 경제성 분석 시 생산설비 건설비용, 운영비용(operating expenditure, OPEX), 시추 비용, 광구 매입비, 세금뿐만 아니라 수익과 직결되는 비투멘 유가 예측이 선행되어야 한다. Lawal(2014)는 오일샌드 개발을 위한 steam-assisted gravity drainage(SAGD) 공법의 경제성을 평가하기 위해 순현가(net present value, NPV)와 투자 가치 비율(value-investment ratio)을 목적 함수로 두고 다양한 인자를 평가하였지만 비투멘 유가는 일정하다고 가정하였다. Giacchetta et al.(2015)은 가상의 SAGD 사업에 대한 경제성 최적화 및 평가를 위해 여러 투자 비용, 수익, 세금 등을 고려하였고, 그 중 가스 가격, 평균 초기 자본 비용, 유가에 대한 민감도 분석을 수행하였지만 전 기간에 걸쳐 고정된 유가를 사용하였다. Ayodele and Odumah(2017)은 일산 1,000 배럴 규모의 SAGD 사업에 대한 경제성 분석을 위해 유가, 초기 자본비용, 운영비용, 할인율, 생산량에 대한 민감도 분석을 수행하였지만 고정된 유가를 사용하였다. Wei et al.(2020)은 SAGD 기술 발전으로 인한 비용 절감을 고려하여 오일샌드 개발사업에 대한 투자를 정확히 평가하기 위한 비선형 NPV 모델을 구축하였으며, 다양한 기술 발전 시나리오에 따른 손익분기점과 오일샌드 개발사업의 가치를 분석하였다. 오일샌드 개발사업의 경제성 분석을 수행한 연구가 많지만 대부분 운영 기간동안 고정된 유가를 가정하고 다양한 인자에 대한 경제성을 분석하였다. 여러 요인으로 인한 미래 유가의 불확실성 때문에 변동하는 유가를 예측하거나 유가 변동을 경제성 분석에 반영하기 어렵다. 하지만 오일샌드 개발사업은 장기간 운영되기 때문에 유가 변동을 고려하여 개발사업의 경제성 분석을 수행할 필요가 있다. 또한, 유가 변동을 고려한다면 개발사업 참여 시점에 따라 경제성이 달라지기 때문에 이를 고려한 경제성 분석이 필요하다.

따라서, 본 연구에서는 장기적인 유가 변동과 개발사업 참여 시점의 중요성에 초점을 두고, 장기간 운영되는 오일샌드 개발사업을 대상으로 유가 변동 주기와 참여 시점이 경제성에 미치는 영향을 정량적으로 분석하고자 하였다. 이를 반영하여 오일샌드 개발사업의 다양한 참여 시점을 가정하고 경제성 분석을 통해 사업의 경제성을 최대화할 수 있는 개발사업 참여 시점을 결정하고자 하였다. 이를 위해 실제 오일샌드 개발사업의 생산 자료를 활용하여 장기간의 생산 계획을 구성하고, 서부텍사스원유(WTI) 가격과 서부캐나다원유(WCS) 가격을 활용하여 오일샌드에서 생산되는 원유인 비투멘 유가 변동 모델을 구성하였다. 유가 변동 모델을 기반으로 다양한 개발사업 참여 시점을 가정한 시나리오별 경제성을 분석하였다. 또한 경제성에 대한 유가 변동 주기의 영향을 분석하기 위해 유가 변동 주기를 반영하지 않고 고정 유가를 적용한 경우와 비교하였다.

본 론

오일샌드 광구 개발 계획 구성

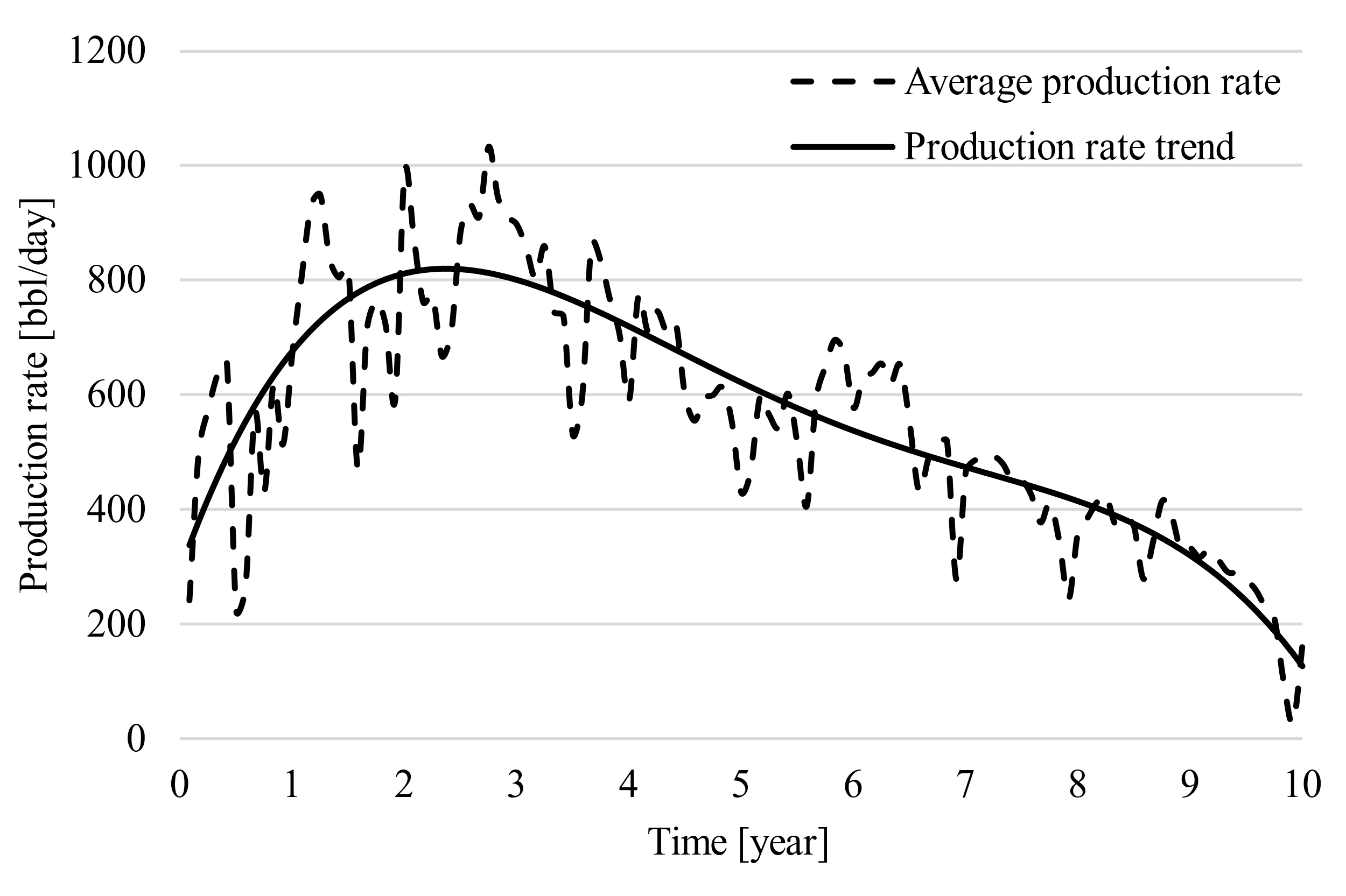

캐나다 아사바스카 지역에서 SAGD 공법으로 개발 중인 MacKay River 오일샌드 광구의 생산자료를 활용하여 개발 계획을 구성하였다. 이를 위해 비교적 좋은 생산성을 보이고 오일 생산량 변동이 크지 않은 SAGD 유정 쌍(well-pair)의 생산자료를 활용하였다(IHS, 2022). 해당 광구에서 선별한 6개 유정 쌍의 평균 비투멘 생산량을 산출하고 추세선을 사용하여 단일 SAGD 유정 쌍 운영에 따른 10년 기간의 생산 곡선을 가정하였다(Fig. 3).

오일샌드 개발사업의 수명은 저류층 품질(reservoir quality)과 개발 계획에 크게 좌우되며 일반적으로 15년에서 30년에 달한다. 본 연구에서는 개발 준비 기간 3년, 생산 기간 30년을 가정하였다. 오일샌드 개발사업에서 전형적인 SAGD 사업의 경우, 생산설비 용량은 일산 30,000 배럴로 설계된다(CERI, 2015). 앞서 도출한 단일 SAGD 유정 쌍의 생산 곡선을 사용하여 광구 내 전체 생산량을 20년간 일산 30,000 배럴(오차 ±5%)로 유지할 수 있도록 시추계획을 구성하였다. 그 결과, 총 126개의 SAGD 유정 쌍(well-pair)이 운영되었다(Fig. 4).

유가 변동 모델 구성

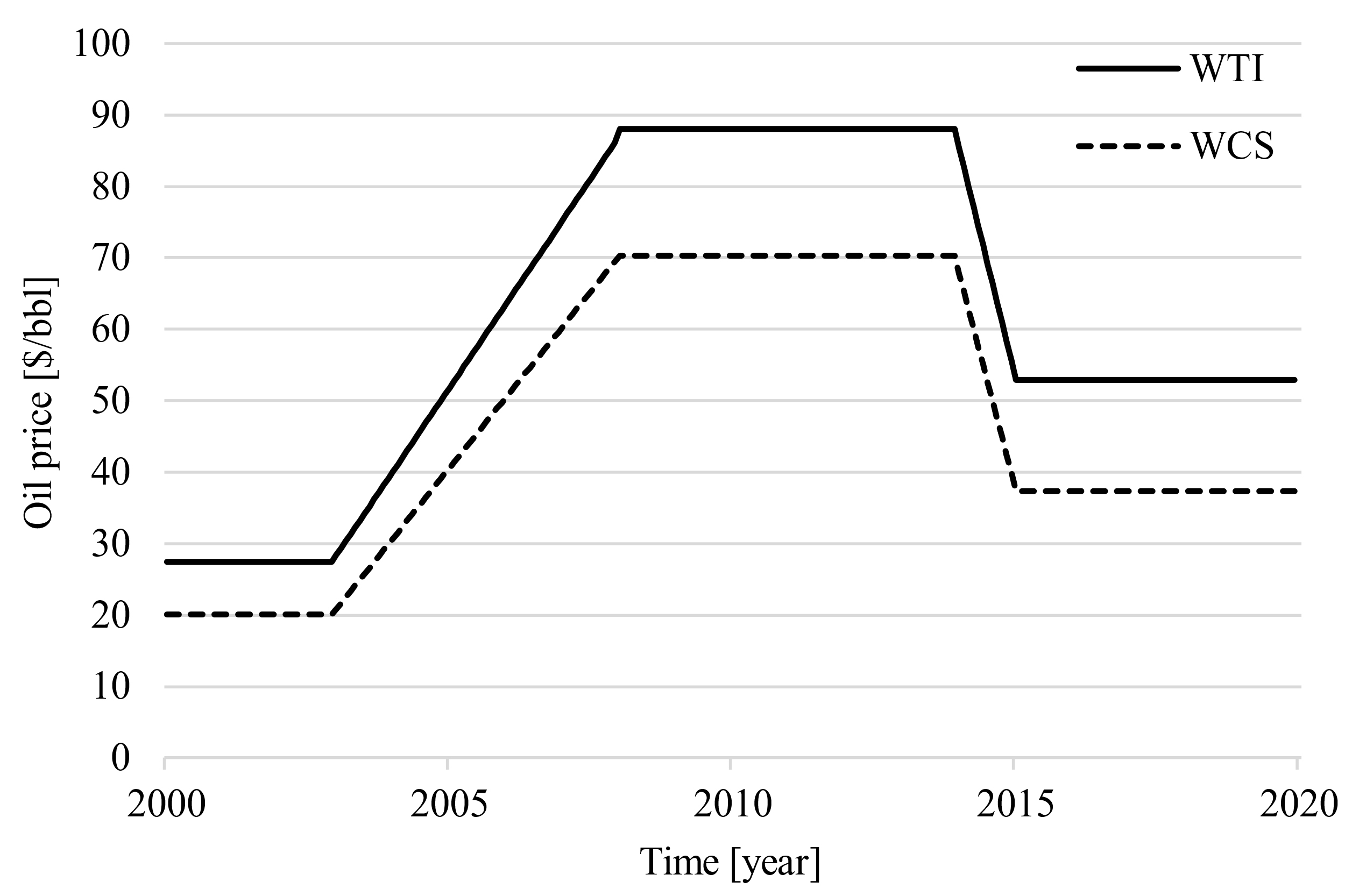

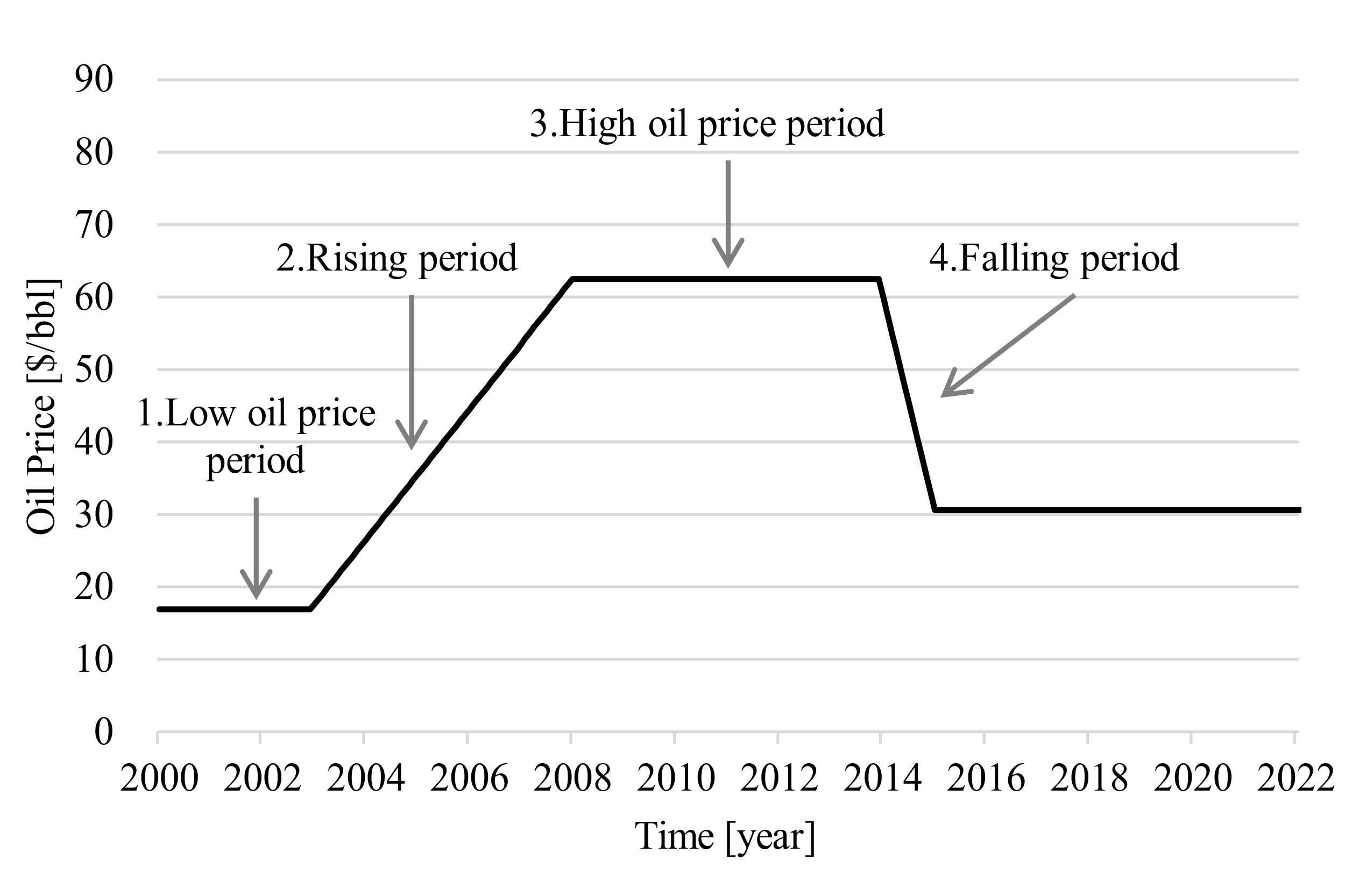

유가 변동 모델을 구성하기 위해 2000년부터 2020년까지의 서부텍사스원유(WTI) 및 서부캐나다원유(WCS) 유가를 사용하여 비투멘 유가를 계산하였다. 2005년 이전의 WCS 유가는 2005년부터 2020년 6월까지의 WTI-WCS 비율의 평균과 해당 월의 WTI의 곱으로 가정하였다(Fig. 5). 유가 변동 모델 구성을 위해 시간에 따른 WTI와 WCS 유가를 단순화하였다(Fig. 6). 점성도가 높은 비투멘은 일반적으로 희석제(diluent)와 혼합하여 수송되므로, 본 연구에서는 비투멘 가격 산정을 위해 WCS를 비투멘과 희석제가 7:3 비율로 혼합된 혼합물로 가정하였다. 희석제 가격은 일반적으로 WTI 유가에 대응되므로, WTI와 WCS 유가로 비투멘 유가를 산출할 수 있다. Fig. 6의 WTI, WCS 유가 단순화 모델과 식 (1)을 활용하여 저유가 시기(10년), 유가 상승기(5년), 고유가 시기(6년), 유가 하락기(1년)로 구성된 비투멘 유가 모델을 구성하였다(Fig. 7).

오일샌드 개발사업 참여 시점별 경제성 분석을 위해 각 시기의 특정 시점에서 개발사업에 참여하는 시나리오(Scenario 1, S1: 저유가 시기 끝나기 3년전; Scenario 2, S2: 유가 상승 시작점; Scenario 3, S3: 고유가 시기 시작점; Scenario 4, S4: 유가 하락 시작점)를 가정하였다(Table 1).

Table 1.

Field development plan of each scenario

| Scenario | Field development plan | |

| Development participation time | Production start time | |

| S1 | 2000 | 2003 |

| S2 | 2003 | 2006 |

| S3 | 2008 | 2011 |

| S4 | 2014 | 2017 |

오일샌드 개발사업의 경제성 분석

오일샌드 개발사업의 참여 시점별 경제성 분석에 초점을 두어 생산설비 건설 비용, 시추 비용, 운영비용, 유가만을 반영하였다. 광구 매입비, 세금 등 다른 비용은 모두 동일하게 적용된다고 가정하여 제외하였다. 생산된 비투멘 1배럴(flow bbl)을 처리하기 위한 생산설비 건설비용은 캐나다 현장에서의 초기 자본비용(capital expenditures, CAPEX) (Table 2)를 기반으로, 시나리오별 개발 참여 시점인 2000년, 2003년, 2008년, 2014년 각각 US$13,000, US$13,000, US$30,000, US$36,000으로 가정하였다. 또한, 해당 연도별 CDN$와 US$간 환율을 고려하여 건설비용을 산출하였다.

또한, 경제성에 대한 유가 변동 주기의 영향을 분석하기 위해, 유가 변동 주기를 고려하지 않고 고정된 유가를 사용한 경우를 가정하여 경제성 분석을 수행하였다. Fig. 7의 비투멘 유가 모델을 기반으로 저유가(Fixed oil price scenario 1, FS1), 중간 유가(Fixed oil price scenario 2, FS2), 고유가(Fixed oil price scenario 3, FS3) 시나리오로 구분하였다. FS1은 저유가 시기의 유가와 CAPEX, FS2은 저유가 시기와 고유가 시기의 유가 및 CAPEX의 평균값, FS3는 고유가 시기의 유가와 CAPEX를 적용하였다(Table 3).

Table 3.

Oil price and CAPEX for fixed oil price scenarios

| Scenario |

Oil price ($/bbl) |

CAPEX ($/flow bbl) |

| FS1 | 16.9 | 13000 |

| FS2 | 39.7 | 21500 |

| FS3 | 62.5 | 30000 |

오일샌드 개발사업의 경제성을 분석하기 위해 NPV, 내부수익률(internal rate of return, IRR) 및 투자회수기간(payback period)를 계산하였다. Table 4의 경제성 분석을 위한 인자와 비투멘 유가 변동 모델(Fig. 7) 및 Table 3의 인자를 식 (2)에 대입하여 월별 순현금흐름(net cash flow, NCF)을 계산하였다. 또한, NPV는 NCF를 식 (3)에 대입하여 계산하였다. IRR은 사업 전체 기간동안 현금 지출과 현금 유입을 같게 만드는 이자율을 의미하며 식 (4)을 통해 계산하였다.

Table 4.

Economic parameter assumption for economic analysis

| Parameter | Value | Reference |

| Drilling cost [$MM/well-pair] | 4 | Rui et al. (2018) |

| OPEX [$/bbl] | 9 | CERI (2015) |

| Facility capacity [bbl/day] | 30000 | CERI (2015) |

| Discount rate (r) [%] | 10 |

경제성 분석은 유가 변동 주기 반영 여부 및 개발사업 참여 시점의 영향을 평가하기 위해 두 가지 경우로 나뉜다: 유가 변동 주기를 반영하여 개발사업 참여 시점에 따른 경제성을 분석한 경우와 유가 변동 주기를 반영하지 않고 고정 유가를 적용하여 경제성을 분석한 경우. 이 두 가지 분석을 통해 유가 변동 주기와 개발사업 참여 시점이 경제성에 미치는 영향을 포괄적으로 평가할 수 있다.

유가 변동 주기 적용 시나리오 경제성 분석 결과

경제성 분석 결과(Fig. 8, 9), 유가 상승 시작점에 개발사업에 참여한 S2의 경우가 가장 큰 누적 NPV를 보인다. 유가 상승기에 개발사업에 참여하면 일산 30,000 배럴로 유지되는 기간 동안 유가가 지속적으로 상승하며 고유가가 유지되기 때문이다. 반면, 유가 하락 시작점에 개발사업에 참여한 S4의 경우가 가장 작은 누적 NPV를 보였다. 이는 반대로 일산 30,000 배럴로 유지되는 기간에서 유가가 낮아 수익이 감소하기 때문이다. 또한, S4의 경우는 후반부에 누적 NCF가 가장 크더라도 수익 발생시점이 늦어 NPV 계산 시 할인이 크게 적용되므로 가장 작은 NPV를 보인다. 결과적으로 S4의 경우는 시간에 따른 할인, 초기 투자회수 지연, 그리고 초기의 낮은 유가로 인해 경제성이 가장 낮다.

유가 상승 시작점에 개발사업에 참여한 S2의 경우는 투자회수기간이 4.7년으로 가장 짧고, IRR은 34.6%로 가장 높다(Table 5). 이는 유가 상승기에 개발사업에 참여하면 높은 수익률을 얻고, 빠르게 투자회수가 가능함을 의미한다. 반면, 유가 하락 시작점에 참여한 S4의 경우는 투자회수기간이 9.1년으로 가장 길고, IRR이 15.2%로 가장 낮다. 이는 유가 하락기에 투자하면 경제성이 낮고, 투자회수가 오래 걸린다는 것을 의미한다.

저유가 시기가 끝나기 3년 전에 개발사업에 참여한 S1의 경우는 고유가 시기 시작점에 개발사업에 참여한 S3의 경우와 투자회수기간은 비슷하지만 IRR은 높았다. S1, 3의 경우 모두 유가가 상승하는 시점에 생산량이 증가하기 시작하므로 투자회수기간이 비슷하다. 그러나 S1의 경우는 유가 상승으로 인한 수익 증가 효과가 빨리 나타나 IRR이 더 높게 나타난다(Table 5).

Table 5.

IRR and payback period by scenario

| Scenario | IRR [%] | Payback period [year] |

| S1 | 29.1 | 5.7 |

| S2 | 34.6 | 4.7 |

| S3 | 19.5 | 5.4 |

| S4 | 15.2 | 9.1 |

고정 유가 적용 시나리오 경제성 분석 결과

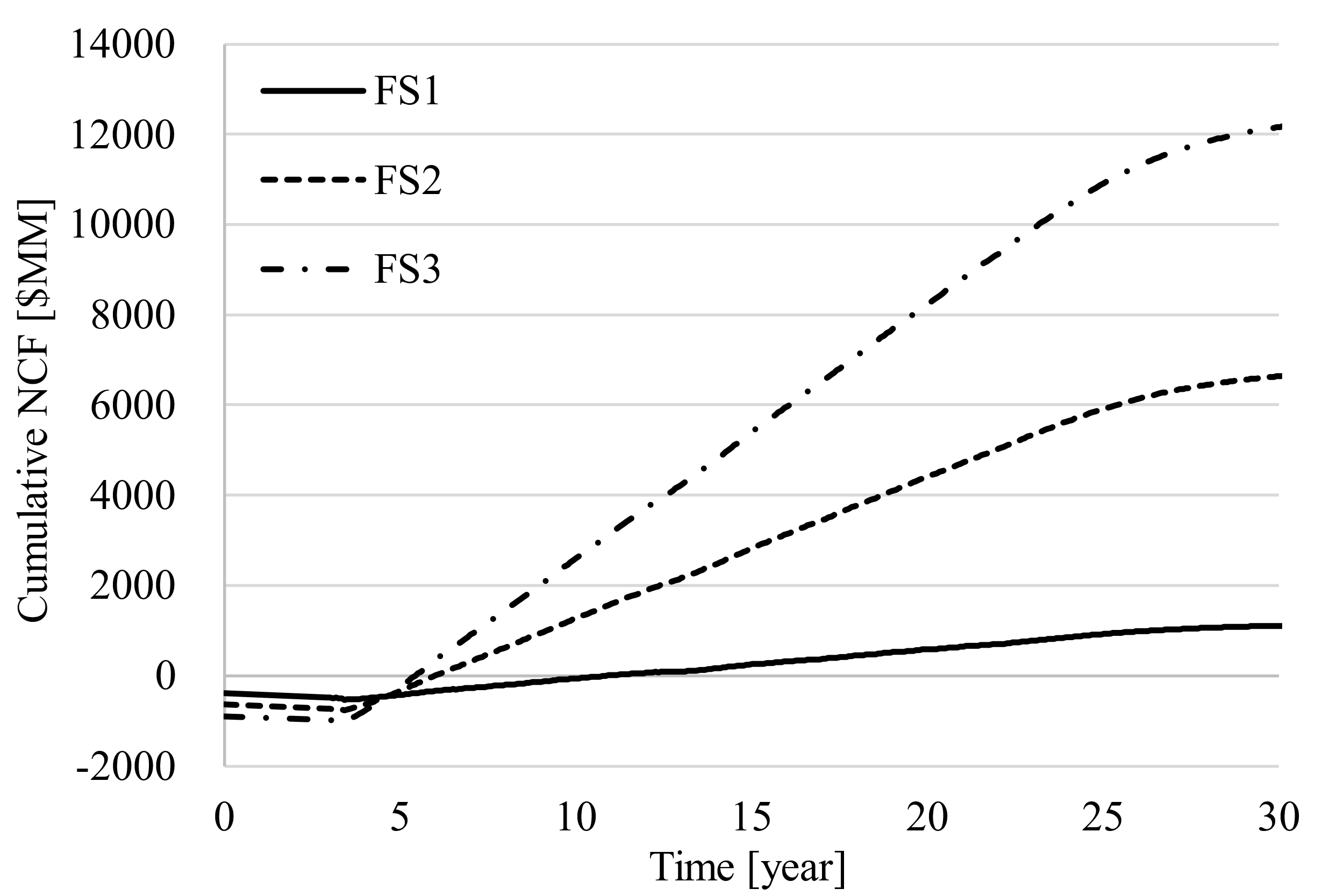

고정된 유가를 적용한 시나리오(FS1, FS2, FS2)의 경제성 분석에서는 유가 수준에 따라 경제성이 결정되었다. 고유가가 유지되는 FS3의 경우, CAPEX가 가장 크지만, 가장 큰 누적 NPV를 보였다. 반면, 저유가가 유지되는 FS1의 경우, CAPEX가 가장 작지만, 가장 작은 누적 NPV를 보였다(Fig. 10). 누적 NCF도 누적 NPV와 동일한 결과를 나타냈다(Fig. 11). 고유가 시나리오(FS3)의 경우, 가장 높은 IRR을 보이며, 투자회수기간도 가장 짧다. 반면, 저유가 시나리오(FS1)의 경우는 가장 낮은 IRR과 가장 긴 투자회수기간을 보이며, IRR이 할인율보다 낮으므로 경제성이 없음을 보여주었다. 중간 유가 시나리오(FS2)의 경우는 안정적인 IRR과 비교적 짧은 투자회수기간을 보였다(Table 6).

Table 6.

IRR and payback period by fixed oil price scenario

| Scenario | IRR [%] | Payback period [year] |

| FS1 | 8.9 | 10.9 |

| FS2 | 20.9 | 6.0 |

| FS3 | 24.5 | 5.4 |

두 가지 경제성 분석 결과를 종합해보면, 유가 변동 주기를 반영한 경우와 고정 유가를 적용한 경우 상이한 결과가 도출된다. 유가 변동 주기를 반영한 분석에서는 유가 상승기에 개발을 시작하면 높은 수익률 달성과 빠른 투자회수가 가능하며, 유가 하락기에는 경제성이 낮아지는 것으로 나타났다. 반면, 고정된 유가를 사용한 분석에서는 유가 수준에 따라 경제성이 결정되며, 고유가 시나리오가 가장 높은 경제성을 보였고, 저유가 시나리오는 경제성이 낮음을 확인할 수 있다.

결론적으로, 유가 변동 주기를 반영한 경제성 분석이 장기적인 유가 변동, 즉 현실적인 시장 상황을 반영하기 때문에 더 신뢰할 수 있는 결과를 제공한다고 판단할 수 있다. 또한 다양한 참여 시점 시나리오를 통해 유가 변동이 경제성에 미치는 영향을 포괄적으로 평가할 수 있어 보다 정확한 예측이 가능하다. 그러나, 고정 유가 시나리오의 경우는 단순화된 가정을 기반으로 하므로 실제 유가 변동성을 반영하지 못하는 한계가 있다. 따라서 유가 변동 주기를 반영하고 이를 기반으로 개발사업의 참여 시점을 결정하는 것이 중요하며, 이를 통해 유전 개발회사 및 투자자들이 최적의 유전 개발사업 참여 시점을 결정하고 경제성을 최대화할 수 있는 전략을 수립할 수 있을 것으로 기대된다. 또한 리드 타임이 긴 전통석유자원의 경우에 본 연구의 연구절차를 적용하여 경제성을 분석하는 연구를 수행할 수 있을 것이다.

결 론

유전 개발사업은 개발 시작부터 종료에 이르기까지 오랜 기간이 소요되므로, 경제성 최대화를 위해 유가 변동 주기를 고려한 개발 참여 시점을 결정해야 한다. 본 연구에서는 장기적인 유가 변동을 고려하여 오일샌드 개발사업의 적절한 참여 시점을 결정하기 위해 광구 개발 계획과 비투멘 유가 변동 모델을 구성하였다. 그리고 오일샌드 개발사업의 다양한 참여 시점을 가정하고 경제성 분석을 수행하여 다음과 같은 결과를 도출하였다.

유가 상승기에 개발사업에 참여할 경우, 가장 큰 NPV과 IRR, 그리고 가장 짧은 투자회수기간을 보였다. 유가 상승기에 수익이 최대화되어 경제성이 향상됨을 의미한다.

저유가 시기 끝나기 직전에 개발사업에 참여한 경우, 본격적인 생산 기간에 유가 상승으로 인한 수익 증가 효과가 빨리 나타나 IRR이 높게 나타나며 높은 경제성을 보였다.

고유가 시기와 유가 하락기에 개발사업에 참여한 경우에는 낮은 경제성을 보였다. 특히 유가 하락기에는 수익이 발생할 시점의 낮은 유가로 인해 수익이 감소하여 경제성이 저하되었다.

오일샌드와 같은 비전통석유자원 개발의 경우, 탐사 및 개발 기간이 비교적 짧으므로 유가 상승기 또는 저유가 시기가 끝나기 전에 개발에 참여하는 것이 경제성 최대화를 위한 바람직한 전략이다

본 연구는 저유가 시기에 개발을 시작하고 고유가 시기에 생산을 본격화하는 전략이 경제성 최대화에 유리함을 시사한다. 유가 변동 주기 반영 여부에 따른 경제성을 비교한 결과로부터 유가 변동 주기를 반영하고 이를 기반으로 개발사업 참여 시점을 결정하는 것을 중요하다는 것을 확인하였다. 또한, 전통석유자원 개발사업의 경우 리드타임이 길기 때문에 더 이른 시기에 개발에 참여해야 함을 제안한다. 이 연구는 비전통 및 전통석유자원 개발사업 모두에 적용 가능하며, 유가 변동 주기를 고려하여 최적의 개발사업 참여 시점을 결정하는 전략 수립에 기여할 수 있을 것으로 기대된다.