서 론

연구 배경 및 목적

한국 정부는 2019년 1월 「수소경제 활성화 로드맵」을 통하여 부생수소(by-product hydrogen), 추출수소(reforming hydrogen), 수전해 수소(electrolysis hydrogen) 등 제조 방식별 수소공급 계획을 수립하였으며, 2021년 11월 「제 1차 수소경제 이행 기본계획」을 통하여 그레이수소(부생수소+추출수소), 블루수소(그레이수소+CCS, Carbon Capture and Storage), 그린수소(수전해수소) 등 수소생산 계획을 구체화하여 Table 1과 같이 수립하였다. 그 중 추출수소가 포함되어 있는 그레이수소와 블루수소의 생산량에 대해서는 2030년까지 연간 169만 톤(그레이수소 94만 톤, 블루수소 75만 톤)으로 늘릴 계획을 발표하였다(MOTIE, 2021). 추출수소는 초기 수소경제 이행의 핵심 공급방식이다(MOTIE et al., 2019).

Table 1.

Korea national hydrogen production and supply plan by year (MOTIE, 2021)

천연가스 개질을 이용한 전 세계 추출수소 시장은 2020년 1,029억 달러이며, 연평균 5.9% 성장하여 2024년까지 1,291억 달러에 이를 것으로 전망하고 있다(Koncept Analytics, 2020). 높은 기술성숙도를 보유한 Technip, Linde, Haldor Topsoe 등 해외 기업들은 대형 추출수소 플랜트에 대한 제조, 설치 경험을 갖고 있다(IEAGHG, 2017).

하지만, 국내 시장 판매용 추출수소 산업은 초기단계에 있다(KISTEP, 2021). 수소공급 계획을 이행하기 위해서는 천연가스를 이용한 대규모 추출수소 제조 시설이 필요하므로, 향후 다수의 추출수소 플랜트가 국내에 건설될 것으로 예상된다. 이는 국내 추출수소 플랜트에 대한 잠재적 수요로 이어질 것이다. 이런 상황에서 전체 프로젝트 예산을 추정하고, 사업 타당성을 평가하기 위해서는 사업초기 비용자료가 필수적이다(Kim and Choi, 2019). 그러나 현재는 추출수소 플랜트 건설 프로젝트에 대한 매우 제한적인 정보로 인하여 사업초기 비용자료가 부족하고, 접근하기 어려운 상황이다.

이번 연구는 추출수소 프로젝트의 초기 단계에서 프로젝트의 실행가능성을 알아볼 때 사용될 수 있는 규모별 수증기 메탄 개질반응(steam methane reforming, SMR)을 이용한 수소제조 개산견적 모델을 개발하고, 해당 모델을 활용하여 SMR 추출수소 생산에 대한 경제성 분석을 시행하고자 하였다.

연구 방법 및 범위

산업용 추출수소 제조 방식은 SMR, POx(partial oxidation), ATR(auto thermal reforming)등으로 구분할 수 있다. SMR은 메탄에 고열(700~1,000°C)의 수증기를 가하여 발생하는 분해반응으로 수소를 생산하는 공정이다. POx는 메탄을 제한적인 산소 상태로 개질기(reformer)에서 가열하여 일부 산화시켜 수소를 제조하는 방법이다. POx는 고온(1,300°C 이상)을 필요로 하는 무촉매 부분산화(thermal POx) 공정과 개선된 운전조건을 갖는 촉매 부분산화(catalytic POx) 공정으로 나눌 수 있다. ATR은 무촉매 부분산화 공정과 SMR공정을 결합한 형태로 부분산화 과정의 발열에너지를 이용하여 흡열반응인 SMR반응이 이루어지도록 한 공정이다. 3가지 제조 방식별 장단점을 Table 2와 같이 비교하였다(Bak and Cho, 2005; Chaubey et al., 2013; El-Shafie et al., 2019).

Table 2.

Comparison of reforming technologies (El-Shafie et al., 2019)

본 연구에서는 추출수소 제조 방식 중 가장 널리 활용되고 상업적으로 검증된 SMR 수소제조 방식(KISTEP, 2021; Chaubey et al., 2013)에 대한 개산견적(槪算見積, conceptual cost estimation) 모델을 구축하였으며, 국내·외 규모별 SMR 수소제조 비용을 조사하였다. 조사내용을 비교 분석하여 개산견적 모델에 적용할 샘플들을 선별하였다.

자본비용(capital expenditure, CAPEX) 산정 모델은 기본단가법(based unit price method)과 비용용량법(cost capacity method)을 이용하여 산정하였다. 샘플의 적용 가능 여부에 따라 2가지 방법으로 구분하였다. 샘플이 있는 구간에서는 샘플 간 회귀분석을 활용한 기본단가법으로 규모별 CAPEX를 추정하고, 샘플이 없는 구간에서는 비용용량법을 활용하여 규모별 CAPEX 모델을 구성하였다. 최대한 샘플을 활용하여 모델에 대한 신뢰도를 높이려 하였으며, 다양한 구간을 구현하는 모델을 만들기 위해 샘플구간 이외에서는 비용용량법을 활용하였다.

기본단가법과 비용용량법은 대표적인 개산견적 방법이다. 기본단가법은 건설공사의 단위면적, 단위체적 등의 기본단위에 대한 비용자료에 근거하여 비용을 산출하는 방법이다. 비용공식은 정확한 기본단가를 얻기 위하여 회귀분석과 같은 통계적인 기법이 적용될 수 있다. 비용용량법은 규모의 변화에 따른 비용의 차이 관계를 이용하는 것으로 동일한 종류의 시설물이 규모만 달리할 때 그 비용을 산정하는 방법이다(Kim and Choi, 2019). 식 (1)과 같이 하나의 플랜트 규모(CapacityA)와 비용(CostA)을 이용하여 다른 규모(CapacityB)의 플랜트 비용(CostB)을 추정할 수 있다(van Amsterdam, 2018; Chilton, 1950).

여기서, n은 규모 비용지수를 나타낸다. 비용용량법에 적용하는 규모 비용지수 n은 보편적으로 0.6을 적용하나, 본 연구에서는 천연가스를 활용한 수소생산 플랜트에 적용하는 규모 비용지수를 활용하였다(모델 개발 세션 참고).

운영비용(operating expenditure, OPEX) 산정 모델은 생산규모에 비례하는 모델로 개발하였다. 수소생산의 원료가 되는 천연가스 비용을 포함한 변동비가 차지하는 비율이 고정비 비율 대비 높으므로, 평균 단위비용을 배수로 하는 모델로 개발하였다.

폐기비용(abandonment expenditure, ABEX)의 경우 전체 CAPEX와 연동하여 비용을 산정하였다.

해당 개산견적 모델은 연도별 CAPEX, OPEX, ABEX의 실질비용 산정에 이용되며, 할인율과 물가상승률을 반영하여 경제성 평가에 활용될 수 있다. 개산견적 모델을 토대로 SMR 수소제조 시설 규모, 할인율, 물가상승률, 수소판매가격, 플랜트 사용연수, 연간 운영일수 등의 가정사항 변동에 따른 민감도 분석을 실시하였다.

SMR 수소제조 개산견적 모델 개발

SMR 수소제조 공정

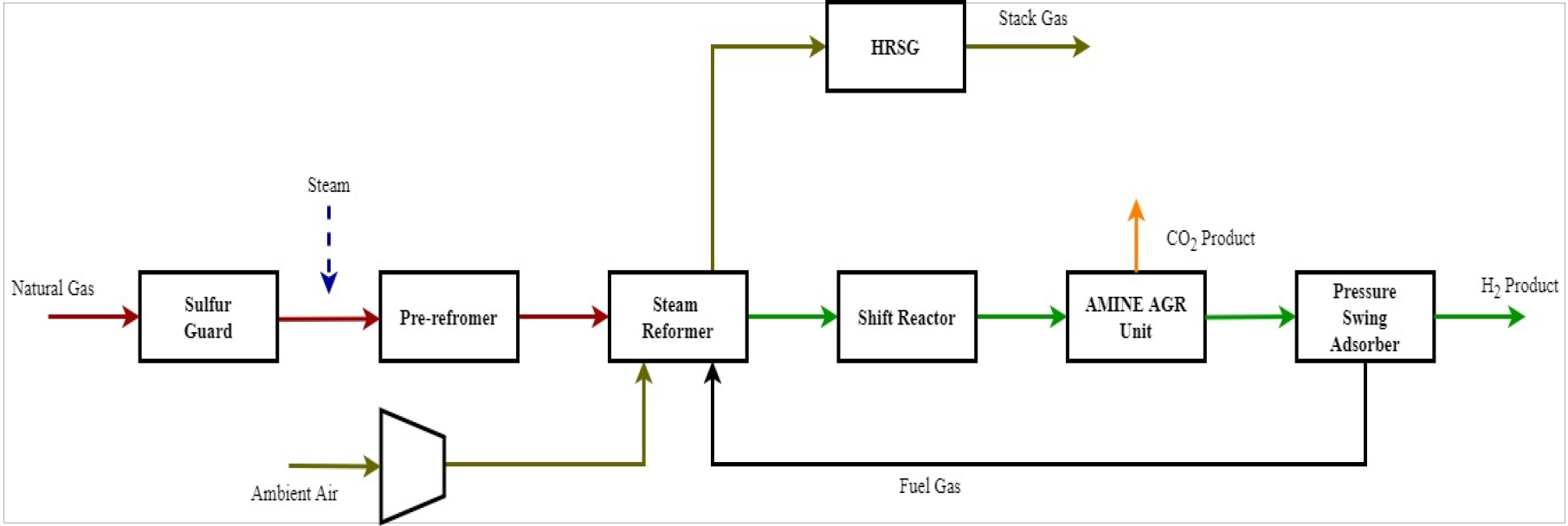

SMR 공정을 위해 천연가스 내에 포함된 황 화합물을 제거하고, 메탄보다 탄소수가 높은 탄화수소를 메탄으로 바꾸는 과정인 전처리 과정(pre-reforming)이 필요하다. 개질기에서 고온의 수증기로 천연가스 성분인 메탄에서 식 (2)와 같이 수소를 분리하는 개질반응이 일어난다. 전환 반응기(shift reactor)를 통하여 식 (3)과 같이 일산화탄소를 이산화탄소 및 수소로 전환하는 수성가스 전이반응이 일어난다. 식 (2)와 식 (3)의 ∆H은 각 반응의 반응 엔탈피를 나타내며, 반응 초기의 엔탈피와 최종 엔탈피의 차이이다.

산성가스 제거기(acid gas remover)와 압력순환흡착(pressure swing adsorption, PSA) 장치를 거쳐 이산화탄소를 제거하고 고순도의 수소를 생산할 수 있다. SMR 공정의 개략적인 흐름도는 Fig. 1과 같다.

활용데이터 수집

Collodi et al.(2017), NREL(2021), Roussanaly et al. (2020), H-vision(2019), ELEGANCY(2020)의 자료들을 활용하여 총 9개 SMR 프로젝트에서 15개의 비용 샘플들을 조사하였다(Table 3). CCS, 가스 수송설비 등 SMR 이외의 별도 설비에 대한 비용은 제외 하였다. 일일 수소생산량(capacity)으로 수소제조 시설의 규모를 분류하고, 일일 수소생산량 단위는 TPD(tonne per day)를 사용하였다.

Table 3.

Samples for steam methane reforming hydrogen production cost

| Samples | Countries | TPD | Year | CAPEX | OPEX | ABEX | |||

| Total M$1) | M$/TPD | Total M$/year | M$/TPD/year | Total M$ | M$/TPD | ||||

| 1 | Korea | 108 | 2014 | 90 | 0.83 | - | - | - | - |

| 2 | UK | 145 | 2019 | 276 | 1.91 | 136 | 0.94 | - | - |

| 3 | Netherlands | 216 | 2017 | 274 | 1.27 | 97 | 0.45 | - | - |

| 4 | USA | 235 | 2012 | 355 | 1.51 | 123 | 0.52 | 38 | 0.16 |

| 5 | USA | 284 | 2012 | 398 | 1.40 | 148 | 0.52 | 43 | 0.15 |

| 6 | USA | 333 | 2012 | 438 | 1.31 | 172 | 0.52 | 47 | 0.14 |

| 7 | USA | 379 | 2012 | 473 | 1.25 | 195 | 0.51 | 51 | 0.13 |

| 8 | USA | 425 | 2012 | 507 | 1.19 | 218 | 0.51 | 54 | 0.13 |

| 9 | Norway | 450 | 2020 | 3,007 | 6.68 | 256 | 0.57 | - | - |

| 10 | UK | 538 | 2018 | 698 | 1.30 | 54 | 0.10 | - | - |

| 11 | Netherlands | 1,511 | 2019 | 1,119 | 0.74 | 815 | 0.54 | - | - |

| 12 | UK | 7,344 | 2019 | 11,587 | 1.58 | 1,176 | 0.16 | - | - |

| 13 | Korea | 2,356 | 2020 | 3,909 | 1.66 | 1,122 | 0.48 | - | - |

| 14 | Korea | 2,356 | 2020 | 8,554 | 3.63 | 1,208 | 0.51 | - | - |

| 15 | Korea | 2,356 | 2020 | 17,276 | 7.33 | 1,310 | 0.56 | - | - |

Table 3의 비용산정 연도가 다른 샘플들을 미국 Chemical Engineering社에서 발표하는 CEPCI(Chemical Engineering Plant Cost Index) 지수를 활용하여, Table 4와 같이 2021년 기준의 비용으로 변경하였다(Chemical Engineering, 2021).

Table 4.

Samples for steam methane reforming hydrogen production cost (based on 2021)

일일 수소생산량 규모가 다른 샘플자료들 간 비교를 위하여, 각 샘플별 단위 CAPEX 와 단위 연간 OPEX를 계산하였다. Table 4의 전체 샘플들의 평균 단위 CAPEX는 2.47 M$/TPD, 평균 단위 연간 OPEX는 0.55 M$/TPD/year로 산출되었다.

모델 개발

개산견적 모델을 개발하기 위하여 샘플들을 비교 분석하고 선별하여 활용하였다.

샘플들을 활용할 수 있는 범위의 CAPEX 모델은 기본단가법을 활용하여 개발하였다. Table 4에 정리된 샘플들의 일일 수소생산량 중간값(425 TPD)에 비해 규모 차이가 큰 1번, 11~15번 샘플, 단위 CAPEX의 중간값(1.57 M$/TPD)에 비해 값이 큰 9번 샘플을 제외하였다. 9번 샘플의 CAPEX 세부내역 부재로 단위 CAPEX가 높게 형성한 이유를 파악할 수 없었으나, 14번과 15번 샘플들의 경우는 13번 샘플의 수소생산 시설을 고정식과 부유식 해상플랜트로 설정한 것으로 단위 CAPEX가 높은 이유를 확인할 수 있었다. 결과적으로 기본단가법의 CAPEX 모델은 일일 수소생산량 범위(145~538 TPD)에 적용되었으며, 9개 샘플들(2~10번) 중 1개의 샘플(9번)을 제외한 8개의 샘플들을 활용하였다. 회귀분석으로 결정계수 97.02%의 식 (4)와 같이 CAPEX 모델을 산정하였다. 식 (4)의 CAPEX의 단위는 $M이고, capacity는 TPD 단위의 일일 수소생산량이다.

샘플 활용이 어려운 범위(538~2,356 TPD)에서는 비용용량법으로 규모 비용지수 0.68을 적용한 식 (5)로 CAPEX 모델을 구하였다. 보편적인 비용지수 0.6이 아닌 Remer and Chai(1993)의 천연가스를 활용한 수소생산 플랜트의 규모 비용지수 0.68을 적용하였다. 식 (5)의 CAPEX의 단위는 $M이고, capacity는 TPD 단위의 일일 수소생산량이다.

전체 일일 수소생산량 범위(145~2,356 TPD)의 CAPEX 개산견적 모델은 Fig. 2와 같다. 538~2,356 TPD 구간에는 규모 비용지수 0.68 이외에 0.6과 0.8 일 때의 CAPEX도 점선으로 도시하여 비교 하였다. Fig. 2에 X로 표기한 Test Data는 11번 샘플(1,511 TPD, CAPEX 1,208 M$)이며, 비용용량법으로 구한 CAPEX는 Test Data 대비 22% 초과한 1,473 M$로 계산되었다.

NREL(2021)와 Roussanaly et al.(2020)의 샘플들에서 OPEX의 세부내역을 확인할 수 있었으며, 해당 프로젝트 OPEX의 약 85%는 공급원료인 천연가스 비용이 차지하였다. OPEX에서는 고정비 보다 수소생산 규모와 연동되는 변동비가 차지하는 부분이 커서 규모의 경제 효과가 미미하였다. 일일 수소생산량 중간값(425 TPD) 및 단위 연간 OPEX 중간값(0.58 M$/TPD/year)과 차이가 큰 샘플들을 제외하고 비용모델에 활용하였다. 3~9번 샘플들의 평균 단위 연간 OPEX(0.58 M$/TPD/year)를 일일 수소생산량의 배수로 활용하여 식 (6)과 같은 연간 OPEX 개산견적 모델을 개발하였다. 식 (6)의 연간 OPEX의 단위는 $M/year이고, capacity는 TPD 단위의 일일 수소생산량이다.

ABEX는 NREL(2021)의 “H2A Hydrogen Production Model”에서 산출된 4~8번 샘플들을 활용하여 작성하였다. NREL 모델에서는 ABEX를 전체 CAPEX와 연계하여 추정 하였으며, 식 (7)과 같이 CAPEX의 10.71%로 계산하였다.

모델의 신뢰성을 위해 CAPEX와 OPEX의 각 모델에 샘플들을 동일하게 추출하여 적용하는 것을 고려해야 하나, 본 연구에서는 수소생산 규모에 따른 CAPEX와 OPEX의 독립적인 경향과 적은 샘플 수를 고려하여 각 비용모델별 샘플들을 개별 추출하여 개발하였다. CAPEX와 OPEX가 종속적인 경향을 보일 때에는 동일 샘플들을 적용하여 비용모델에 대한 신뢰성 유지가 필요하다.

경제성 분석

분석 결과 및 고찰

사업초기 수소사업에 대한 의사결정을 위해 경제성 분석을 포함한 타당성 평가는 필수적이다. 부족한 비용자료로 경제성 분석의 어려움이 있으나, 본 연구에서 개발한 수소제조 개산견적 모델을 통하여 SMR 수소생산 프로젝트에 맞는 경제성을 분석해 볼 수 있었다. 본 연구는 필요한 프로젝트 규모의 비용을 간단한 방법으로 산정할 수 있고, 연도별 CAPEX 및 OPEX를 산출하여 경제성 분석을 가능케 하였다. 본 연구를 통하여 수립된 개산견적 모델에 추가적인 경제적 가정사항을 적용해 경제성 분석을 실시하였다. 총 6가지 변수를 고려하여 분석하였다. SMR 수소제조 시설은 145~2,356 TPD, 할인율 0~10%, 물가상승률 1~2.5%, 수소단가 2~4 US$/kg, 플랜트 사용 연수 10~40년, 연간 운영일수 330~365일로 각 변수별 입력값의 범위를 나눴다. 변수와 사례별 입력값은 Table 5와 같이 설정하였다.

Table 5.

Assumptions in economic analysis

기본모델(base model)에 적용한 일일 수소생산량과 사용연수 가정사항은 NREL(2021) 모델의 값을 적용하였다. NREL 모델에서 산정 가능한 235~425 TPD용량의 중간값을 기본모델의 수소생산량(333 TPD)으로 하였으며, 사용연수는 40년을 적용하였다. 할인율은 국가적으로 추진하는 수소사업임을 고려하여 일반적인 경우보다 낮은 할인율을 적용하였으며, 물가상승률은 미국 소비자물가지수(consumer price index, CPI) 10년 치를 고려하여 2%로 적용하였다. 수소판매가격은 국내 그레이수소 생산가격을 고려하여 2~4 US$/kg 범위(KISTEP, 2021)에서 2.5 US$/kg을 적용하였다. 운영일수는 연 2주간의 유지보수 기간을 가정하여 350일로 하였다. 각 변수별 비교를 위해 기본모델을 기준으로 변수별 차이를 확인하였다.

모든 비용과 수소판매가격에 각 사례별 가정한 물가상승률을 동일하게 적용하였으며, 균등화 수소원가(levelized cost of hydrogen, LCOH)는 식 (8)과 같이 정의하였다(BEIS, 2021). 식 (8)의 우변항의 분자는 수소제조 필요한 모든 비용의 NPV, 분모는 수소생산량의 NPV이며 균등화 수소원가의 단위는 US$/kg 이다.

연도별 실질 수소판매가격(real price)을 고정하고, 순현재가치(net present value, NPV)를 산정하였다. 일일 수소생산량의 90%를 운영하고 수소를 생산하며, 연간 운영일수 가정사항을 적용하여 연간 생산량을 계산하였다. CAPEX는 초기 3년간 지출되며, 1년 8%, 2년 60%, 3년 32% 비중으로 지출되는 것으로 가정하였다(NREL, 2021). ABEX는 생산종료 이후 연도에 발생하는 것으로 가정하였다.

Table 6은 개산견적 모델에 물가상승률 등의 Base Case 가정사항을 적용하여 산정한 현금흐름이며, 매년 발생하는 매출에서 비용을 차감한 잉여현금흐름(free cash flow)을 산출 하였다. 그 결과 균등화 수소원가 2.91 US$/kg, NPV 984 M$가 계산되었다(Table 7).

Table 6.

Cash flow for the base case

Table 7.

Results of economic analysis in the base case

| Case |

CAPEX (M$) |

OPEX (M$) |

ABEX (M$) |

Total Cost (M$) |

Hydrogen Production (Tonne) |

LCOH (US$/kg) |

NPV (M$) |

| Base | 504.72 | 12,392.49 | 123.58 | 13,020.79 | 4,200,000 | 2.91 | 984 |

SMR 수소제조 시설 규모 변경에 따른 경제성 분석 결과를 구하기 위해 최소 145 TPD, 최대 2,356 TPD 규모의 수소제조 시설을 대상으로 개산견적 모델을 개발하였다. 수소제조 시설 규모의 최댓값, 상위 25%, 중간값, 상위 75%, 최솟값을 입력변수로 하고 경제성 분석을 시행하였다. 그 결과 규모가 커질수록 균등화 수소원가는 줄어들며, NPV는 증가하는 양상과 변화의 정도를 확인하였다(Table 8).

Table 8.

Sensitivity analysis results according to the changes of the facility scales

경제성 분석의 주요 가정사항으로 할인율과 물가상승률이 있다. 할인율 0%, 2.5%, 5%, 7.5%, 10%를 입력변수로 하였다. 할인율이 증가 할수록 NPV는 감소하는 경향을 보였지만, 균등화 수소원가는 할인율 0%부터 7.5%까지 증가할수록, 감소하는 경향을 보였다. 균등화 수소원가는 할인율 7.5%에서 최저치인 2.88 US$/kg로 나타났고, 이후 할인율이 증가함에 따라 증가하였다(Table 9). 이는 비용의 물가상승률 적용으로 나타났다. 통상적으로 할인율의 증가는 수익성 감소를 의미하지만, 비용에 적용된 물가상승률에 따라 할인율이 증가 할 때 균등화 수소원가 지표가 줄어드는 양상을 본 연구에서 확인하였다.

Table 9.

Sensitivity analysis results according to the changes of the discount rate

물가상승률의 입력변수는 1.0%, 1.5%, 2.0%, 2.5%로 가정하였다. 물가상승률이 증가 할수록 균등화 수소원가와 NPV 모두 증가하였다(Table 10).

Table 10.

Sensitivity analysis results according to the changes of the inflation rate

수소판매가격 변동에 따른 경제성 분석을 위해 수소판매가격 2.0 US$/kg, 2.5 US$/kg, 3.0 US$/kg, 3.5 US$/kg, 4.0 US$/kg 일 때, 균등화 수소원가 및 NPV를 계산하였다. 본 모델에서는 수소판매가격이 수소제조 비용에 미치는 영향이 없으므로, 수소판매가격별 균등화 수소원가는 모두 동일하며, 수소판매가격이 증가 할수록 NPV는 높아졌다(Table 11).

Table 11.

Sensitivity analysis results according to the changes of the hydrogen price

수소제조 시설 플랜트 사용연수를 10년, 20년, 40년으로 가정하고, 경제성 분석 지표의 변화를 확인하였다. 해당 모델에서는 플랜트 사용연수가 18년일 때, 균등화 수소원가 2.72 US$/kg으로 최저치를 계산할 수 있었다. 18년 전후로 균등화 수소원가는 늘어나는 양상을 보였다. 현금흐름 초기에만 발생하는 CAPEX로 인하여 사용연수가 18년이 될 때까지 균등화 수소원가는 줄어드는 양상을 보이고, 사용연수 18년 이상에서는 물가상승률의 영향으로 점차 균등화 수소원가가 늘어나는 양상을 보였다(Table 12).

Table 12.

Sensitivity analysis results according to the changes of plant life

연간 운영일수 330일, 350일, 365일을 각각 적용하여, 균등화 수소원가와 NPV를 계산한 결과, 연간 운영일수가 많을수록 균등화 수소원가는 낮고, NPV는 높게 나타났다(Table 13).

Table 13.

Sensitivity analysis results according to the changes in the operating days

본 연구에서 확인한 할인율 증가에 따른 균등화 수소원가가 감소하는 경우와 사용연수 감소에 따른 균등화 수소원가가 감소하는 경우는 직관적인 예상과 반대의 결과를 보였다. 이는 적용되는 할인율과 물가상승률에 따라 나타나는 균등화 수소원가 지표의 특징이었다. 사례별 경제성 비교를 위해서는 균등화 수소원가뿐만 아니라 NPV 등의 다른 경제성 지표를 활용한 교차 비교가 필요 할 것으로 확인되었다. NPV 산정 시 필요한 매출액 계산을 위해 연도별 실질 수소판매가격을 고정하여 계산하였다. 이런 방식의 수소판매가격 산정은 천연가스가격 변동 등의 수소판매가격에 영향을 미치는 여러 요인들이 고려되지 않았으며, 추후 신뢰성이 있는 수소판매가격에 대한 전망치를 반영한 추가 연구 수행이 필요할 것으로 판단된다.

기본모델을 포함하여 총 20가지 경제성 분석을 시행한 결과, 2.47~3.16 US$/kg의 균등화 수소원가를 확인하고, 그 중 SMR 수소제조 시설 규모에 따라 2.78~2.99 US$/kg의 균등화 수소원가 범위를 확인하였다. 기본모델의 2.91 US$/kg 균등화 수소원가는 3.67 US$/kg(KEEI, 2007), 2.50 US$/kg(Powell, 2020), 2.68 US$/kg(BEIS, 2021) 등과 비교하여 –20~+16%의 오차율이 있었다. 이 오차범위는 CII(Construction Industry Institution), ACostE(Association of Cost Engineers), PMI(Project Management Institute)에서 분류한 Table 14의 비용 예측 범주에 따르면 타당성 분석에 적용 가능한 범주(order of magnitude/reference estimate)로 현실성이 있는 결과로 확인하였다.

Table 14.

Uncertainty range by cost estimate category (Kim, 2015)

6가지 변수들의 입력값 변화에 따른 NPV의 민감도가 달랐다. 각 변수별 입력값 변동에 따른 NPV의 변화를 분석하였다(Fig. 3). 매출액과 직결되는 수소판매가격이 가장 크게 영향을 미쳤다. 할인율, SMR 수소제조 시설 규모, 플랜트 사용연수, 운영일수, 물가상승률 순으로 NPV에 영향을 미쳤다.

결론 및 시사점

본 연구에서는 대규모 SMR 추출(개질)수소에 대한 제조비용을 조사하고, 일일 수소생산량을 입력변수로 하는 수소제조 개산견적에 대한 방법론을 제시하였다. 해당 방법론을 이용하여 비교적 빠르고 간편하게 대규모 SMR 추출수소 제조비용을 산정하고, 경제성 분석을 할 수 있었다. 입력변수인 수소제조 시설 규모가 클수록 균등화 수소원가가 낮아지고, NPV가 높아져 경제성이 높아지는 결과를 확인하였다. 각기 다른 가정사항을 적용한 경제성 분석 결과로 2.47~3.16 US$/kg의 균등화 수소원가를 확인하였다. 특정한 수소제조 프로젝트에 대한 비용 산출이 필요할 때에는 일반적인 비용을 단순화한 본 모델을 활용하여 개별 프로젝트에 맞는 가정사항을 반영하면 합리적이고 정밀한 비용산정이 가능하다. SMR 추출수소 제조를 바탕으로 한 본 모델에 다른 프로세스의 비용을 고려한다면 다른 비용산정 모델로 확장이 가능하다. SMR 추출수소 비용모델에 CCS 비용을 고려한 블루수소 생산 비용모델, SMR 추출수소 비용모델에 액화설비 비용을 고려한 액화수소 생산 비용모델 등 다른 비용을 고려한 비용모델로 확장된 경제성 분석에 활용할 수 있다.